الملخص التنفيذي:

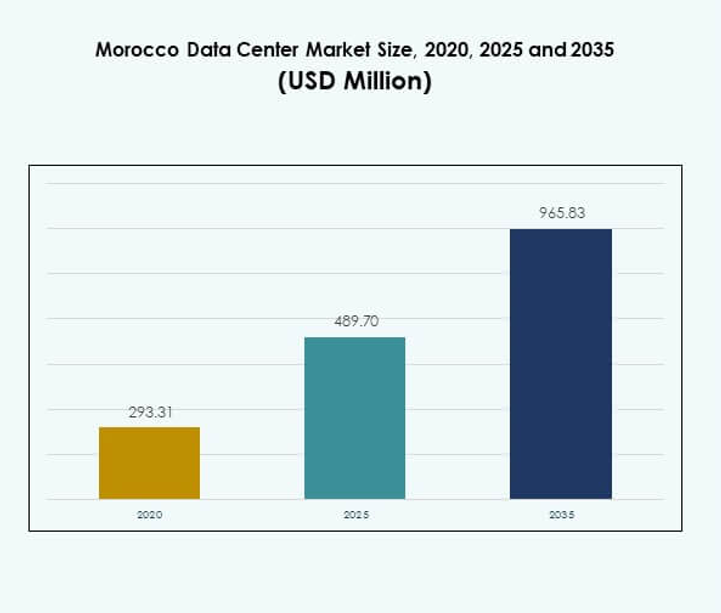

تم تقييم حجم سوق مراكز البيانات في المغرب بقيمة 293.31 مليون دولار أمريكي في عام 2020 ليصل إلى 489.70 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 965.83 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 6.93% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في المغرب 2025 |

489.70 مليون دولار أمريكي |

| سوق مراكز البيانات في المغرب، معدل النمو السنوي المركب |

6.93% |

| حجم سوق مراكز البيانات في المغرب 2035 |

965.83 مليون دولار أمريكي |

السوق مدفوع بتزايد اعتماد الحوسبة السحابية والذكاء الاصطناعي وحلول البيانات الكبيرة. الابتكار في البنية التحتية الموفرة للطاقة والبرامج الرقمية المدعومة من الحكومة تسرع من التطوير. مزودو الاتصالات واللاعبون العالميون يوسعون القدرات لتلبية احتياجات الشركات والقطاع العام. يحتل سوق مراكز البيانات في المغرب أهمية استراتيجية من خلال ضمان سيادة البيانات، وتحسين الاتصال، وخلق منصات موثوقة لنمو الأعمال الرقمية، مما يجعله قطاع استثمار جذاب. إقليمياً، تبرز المغرب كمركز رائد في شمال إفريقيا بفضل اتصالها القوي مع أوروبا وأفريقيا جنوب الصحراء. تهيمن دول مثل مصر وجنوب إفريقيا على السوق بنظمها البيئية الناضجة، بينما تبرز نيجيريا وكينيا باستثماراتها المتزايدة في البنية التحتية الرقمية. يضع سوق مراكز البيانات في المغرب نفسه كجسر إقليمي، مدعوماً بسياسات مواتية، ومشاريع ضخمة جديدة، واعتماد متزايد من قبل الشركات، مما يعزز دوره في التحول الرقمي في إفريقيا.

محركات السوق

التحول الرقمي والطلب المتزايد على السحابة يستفيد سوق مراكز البيانات في المغرب من التحول الرقمي السريع في البلاد عبر الصناعات. تتحول الشركات إلى نماذج هجينة وسحابية لزيادة الكفاءة. يقوم مشغلو الاتصالات والمزودون العالميون بتوسيع البنية التحتية لتلبية هذا الطلب. يدعمه نظام بيئي متنامٍ من شركاء التكنولوجيا والمكاملين. التركيز على تقليل التكاليف التشغيلية يدفع لاعتماد المرافق الحديثة. الاستخدام المتزايد للذكاء الاصطناعي وإنترنت الأشياء والبيانات الكبيرة يعزز الحاجة إلى قدرة مرنة. ترى الشركات المنصات الرقمية كحيوية للتنافسية. يعترف المستثمرون بالقطاع كأصل مستقر وموجه نحو النمو. كفاءة الطاقة والبنية التحتية الخضراء أصبحت الاستدامة محركًا مركزيًا لسوق مراكز البيانات في المغرب. يستثمر المشغلون في الطاقة المتجددة وأنظمة التبريد الفعالة لتقليل انبعاثات الكربون. تشجع البرامج الحكومية التصاميم الواعية للطاقة لتتماشى مع الأهداف المناخية العالمية. يخلق قيمة طويلة الأجل من خلال جذب الشركات التي تركز على البيئة. يرى المستثمرون البنية التحتية الموفرة للطاقة كحيوية للحفاظ على التنافسية. يطبق المشاركون في السوق أنظمة إدارة الطاقة المبتكرة للتحكم في التكاليف. تركز المرافق على الحلول المعيارية للتوسع وتقليل البصمة البيئية. تتماشى الشركات ذات الأهداف الاستدامة القوية مع هذه التطورات.

- على سبيل المثال، في يوليو 2025، أعلنت المغرب عن بناء مركز بيانات بقدرة 500 ميجاوات في الداخلة يعمل بالكامل بالطاقة المتجددة، كما أكدت رويترز ووزير التحول الرقمي. تم تصميم هذه المنشأة الخضراء لتعزيز البنية التحتية السحابية للأمة بينما تتماشى مع أهداف السيادة الرقمية؛ وهي تمثل أكبر وأطموح مشروع مركز بيانات أخضر في المغرب حتى الآن.

المبادرات الحكومية ودعم السياسات تسرع السياسات العامة من النمو داخل سوق مراكز البيانات في المغرب. تروج الحكومة للوائح الاستثمارية الصديقة واستراتيجيات البنية التحتية الرقمية. تدعم الحوافز لاعتماد السحابة بين الشركات الصغيرة والمتوسطة الانتشار الأوسع للسوق. يجذب اللاعبين المتعددين الجنسيات الذين يهدفون إلى التوسع في شمال إفريقيا. تشجع البرامج الاستراتيجية الشراكات بين القطاعين العام والخاص لتعزيز البنية التحتية المحلية. تعزز اللوائح الأمنية السيبرانية الثقة والموثوقية في الخدمات المستضافة. يرتبط تطوير السوق أيضًا بالاستثمارات في شبكات الألياف والاتصال. تجعل هذه البيئة المدفوعة بالسياسات القطاع جذابًا للغاية للمستثمرين.

- على سبيل المثال، في نوفمبر 2024، أصدرت المغرب المرسوم رقم 2-24-921، الذي يفرض رسميًا استخدام خدمات الحوسبة والتخزين السحابية من قبل الكيانات الحكومية الحيوية، مما يخلق أساسًا تنظيميًا موثوقًا يدعم مباشرة انتقال الخدمات العامة الرئيسية إلى قطاع السحابة.

الدور الاستراتيجي للشركات والمستثمرين يخدم سوق مراكز البيانات في المغرب كركيزة أساسية للنمو الرقمي الإقليمي. تحصل الشركات على حلول استضافة موثوقة تدعم الابتكار الرقمي واستمرارية الأعمال. يسمح للشركات العالمية بالوصول إلى العملاء المحليين مع تحسين زمن الاستجابة والامتثال. يجد المستثمرون فرصًا في مراكز البيانات المشتركة والضخمة والسحابية. يجعل الموقع الجغرافي للسوق منه مركزًا إقليميًا لأفريقيا وأوروبا. يدفع الطلب المتزايد من القطاع المالي والرعاية الصحية والحكومة استخدام المرافق. يتم تعزيز تنافسية السوق من خلال الابتكار في المراكز المعيارية والطرفية. يضع هذا المغرب كبوابة رئيسية للاستثمارات المدفوعة بالتكنولوجيا.

اتجاهات السوق

توسع المرافق الضخمة والمشتركة يشهد سوق مراكز البيانات في المغرب تحولًا سريعًا نحو عمليات النشر الضخمة والمشتركة. يتعاون اللاعبون العالميون مع المشغلين المحليين لبناء مواقع ذات سعة كبيرة. تفضل الشركات الاستضافة المشتركة لكفاءة التكاليف وقابلية التوسع. يمكن للشركات نشر أحمال عمل متقدمة دون استثمارات كبيرة مقدمة. يستهدف المشغلون الضخمون المغرب لتوسيع خدمات السحابة الإقليمية. ينمو الطلب على الاستضافة المشتركة من قطاعات الاتصالات والقطاع المالي والإعلام الرقمي. يتم استخدام التصميمات المعيارية لنشر أسرع. يعكس هذا الاتجاه طموح المغرب ليصبح مركزًا رقميًا في إفريقيا. اعتماد الذكاء الاصطناعي والأتمتة يعيد الذكاء الاصطناعي والأتمتة تشكيل العمليات داخل سوق مراكز البيانات في المغرب. يقوم المشغلون بنشر أدوات مراقبة مدفوعة بالذكاء الاصطناعي للصيانة التنبؤية. تحسن الأتمتة إدارة الموارد وتضمن موثوقية الخدمة. تعزز الكفاءة عبر التبريد وتوزيع الطاقة واستخدام الخوادم. تطلب الشركات مرافق جاهزة للذكاء الاصطناعي للتعامل مع أحمال العمل الكبيرة. يدمج مقدمو الخدمات السحابية التعلم الآلي لتحسين القدرة. تقلل الأتمتة من الأخطاء البشرية وتحسن اتساق وقت التشغيل. يعزز هذا الاتجاه اهتمام المستثمرين بالمرافق عالية التقنية والمستقبلية. نشر مراكز البيانات الطرفية والمعيارية تكتسب المراكز الطرفية والمعيارية أهمية في سوق مراكز البيانات في المغرب. يسرع الطلب المتزايد على التطبيقات ذات زمن الاستجابة المنخفض هذا التحول. يدعم الصناعات مثل الألعاب والبث المباشر ومشاريع المدن الذكية. تقلل عمليات النشر المعيارية من جداول البناء مع تقديم قابلية التوسع. تسمح المرافق الطرفية للشركات بخدمة المناطق النائية باتصال موثوق. يدفع النمو في اعتماد إنترنت الأشياء الشركات لاستكشاف القدرات الطرفية. مزودو الاتصالات هم الممكّنون الرئيسيون لهذا الاتجاه. تعترف الشركات بالإعدادات المعيارية والطرفية كاستراتيجيات فعالة من حيث التكلفة للتوسع. زيادة التركيز على أمان البيانات والامتثال يشهد سوق مراكز البيانات في المغرب تركيزًا متزايدًا على حماية البيانات. يعزز المشغلون البروتوكولات الأمنية السيبرانية لتلبية اللوائح الصناعية. يضمن الامتثال للمعايير المالية والصحية والحكومية. تظل سيادة البيانات أولوية للشركات. يركز مقدمو الخدمات السحابية على الاستضافة المحلية لتتماشى مع السياسات الوطنية. يقدر المستثمرون المراكز التي تحمل شهادات امتثال متقدمة. تشمل الحلول الأمنية الآن التشفير وكشف التسلل وإدارة الهوية. يعزز هذا الاتجاه الثقة في الشراكات المحلية والدولية.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود البنية التحتية يواجه سوق مراكز البيانات في المغرب تحديات تتعلق بالاستهلاك العالي للطاقة والتكاليف. يزيد التكامل المحدود للطاقة المتجددة من الاعتماد على الطاقة التقليدية. يزيد من النفقات التشغيلية ويؤثر على أهداف الاستدامة. تحد الفجوات في البنية التحتية في بعض المناطق من سرعة النشر. قد تواجه الشركات مشكلات في زمن الاستجابة بسبب التناقضات في الشبكة. تساهم أنظمة التبريد بشكل كبير في استخدام الطاقة. يظل الاستثمار في إدارة الطاقة المتقدمة بطيئًا في بعض المرافق. يجب على السوق التغلب على هذه المشكلات لضمان النمو المستقر. نقص المواهب وتعقيدات تنظيمية يشكل نقص القوى العاملة الماهرة حاجزًا آخر لسوق مراكز البيانات في المغرب. يبطئ اعتماد الأنظمة المعقدة مثل الأتمتة المدفوعة بالذكاء الاصطناعي. يؤثر التوافر المحدود للمهندسين المدربين على العمليات. يمكن أن تكون الأطر التنظيمية معقدة وتخلق أعباء الامتثال. تكافح الشركات للتوافق مع المعايير الأمنية السيبرانية المتطورة. تبطئ قيود الاستيراد على الأجهزة المتقدمة عمليات النشر. يزيد التنافس على المهنيين المهرة المحدودين من التكاليف. يتطلب السوق إصلاحات سياسية قوية وبرامج تدريبية لمعالجة هذه القضايا.

فرص السوق

إمكانات المركز الإقليمي وتوسيع الاتصال يقدم سوق مراكز البيانات في المغرب فرصًا من خلال ميزته الجغرافية. يخدم المغرب كبوابة بين أوروبا وأفريقيا والشرق الأوسط. يجذب الاستثمارات في المرافق الضخمة والسحابية. تعزز اتصالات الكابلات البحرية المتنامية الاتصال العالمي. تستفيد الشركات من تقليل زمن الاستجابة وتحسين المرونة. يمكن المغرب من أن يصبح مركزًا إقليميًا للتجارة الرقمية. يرى المستثمرون فرصًا طويلة الأجل في الاستضافة المشتركة والخدمات المدارة. يعزز توسع البنية التحتية للاتصالات هذا الموقف بشكل أكبر. اعتماد الشركات المتزايد عبر القطاعات الرئيسية تقود الشركات عبر القطاعات المالية والرعاية الصحية والتجزئة الفرص في سوق مراكز البيانات في المغرب. تسعى الشركات إلى استضافة حديثة لدعم المنصات الرقمية. يخلق الطلب على الاستضافة المشتركة والسحابية والنشر الطرفي. تتبنى الشركات الصغيرة والمتوسطة الخدمات السحابية لتوفير التكاليف. تشجع البرامج الرقمية الحكومية أيضًا النمو في القطاع الخاص. تنشأ الفرص للبائعين الذين يقدمون بنية تحتية جاهزة للذكاء الاصطناعي ومستدامة. يوسع التكامل مع الأتمتة آفاق الخدمات المدارة. تضمن هذه الفرص القابلية للتوسع على المدى الطويل وثقة المستثمرين.

تقسيم السوق

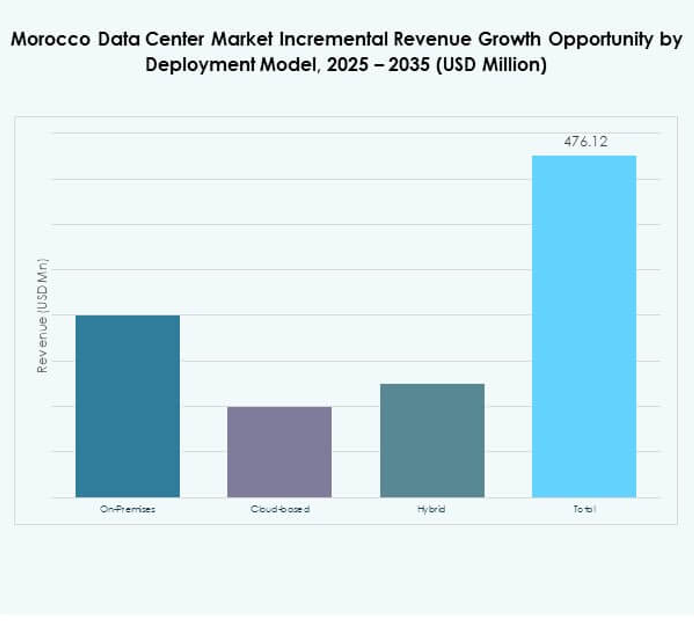

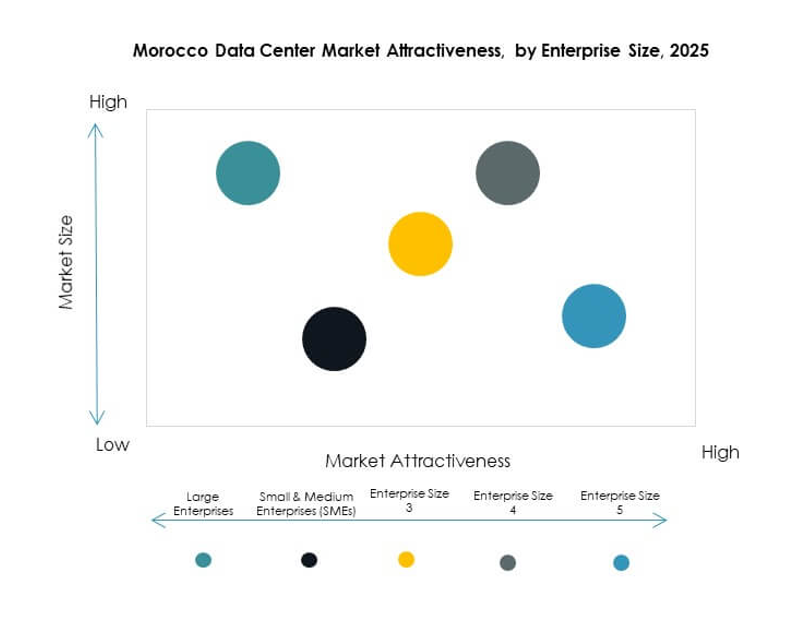

حسب المكون في سوق مراكز البيانات في المغرب، يهيمن العتاد بسبب الطلب العالي على الخوادم والأرفف وأنظمة الطاقة والتبريد، مما يمثل الحصة الأكبر. يضمن الأداء المستقر للشركات ومقدمي الخدمات الضخمة. ينمو اعتماد البرمجيات مع أدوات إدارة مراكز البيانات الافتراضية وتمكين الأتمتة. تضيف الخدمات مثل الاستشارات والتكامل قيمة لعمليات الشركات. يواصل العتاد القيادة بسبب دوره الأساسي في استقرار مراكز البيانات وقابليتها للتوسع. حسب نوع مركز البيانات يرى سوق مراكز البيانات في المغرب أن مراكز البيانات المشتركة والضخمة هي الفئات المهيمنة. توفر الاستضافة المشتركة توفيرًا في التكاليف ومرونة للشركات والشركات الصغيرة والمتوسطة. تجذب المرافق الضخمة مقدمي الخدمات السحابية العالمية الذين يؤسسون حضورًا إقليميًا. تتوسع المراكز الطرفية والمعيارية لدعم الاتصال عن بُعد. تخدم المراكز المؤسسية والضخمة الصناعات الحكومية والمنظمة. تنمو مراكز البيانات السحابية القائمة على الإنترنت جنبًا إلى جنب مع اعتماد البرمجيات كخدمة. تظل الاستضافة المشتركة النوع الأكثر اعتمادًا بسبب التكلفة المعقولة. حسب نموذج النشر تستحوذ عمليات النشر السحابية على الحصة الأكبر في سوق مراكز البيانات في المغرب. تفضل الشركات السحابة من أجل المرونة وقابلية التوسع وتقليل التكاليف. لا تزال المراكز المحلية تستخدم من قبل القطاعات المالية والحكومية للامتثال. تكتسب النماذج الهجينة زخمًا لتحقيق التوازن بين المرونة والأمان. تمكن الشركات من إدارة البيانات الحرجة أثناء الوصول إلى الموارد السحابية. يوسع مقدمو الخدمات السحابية القدرة لتلبية الطلب المحلي المتزايد. يدعم اعتماد النماذج الهجينة الصناعات التي تحتاج إلى كل من التحكم وقابلية التوسع. حسب حجم الشركة تهيمن الشركات الكبيرة على سوق مراكز البيانات في المغرب بسبب قدرتها الاستثمارية الأكبر. تقوم بنشر مرافق متقدمة لحلول الذكاء الاصطناعي والبيانات الكبيرة وإنترنت الأشياء. تزداد الشركات الصغيرة والمتوسطة بسرعة في اعتماد خدمات الاستضافة المشتركة والسحابية. يمكن للشركات الصغيرة التوسع دون تكاليف رأسمالية عالية. تدعم النماذج الهجينة مرونة الشركات الصغيرة والمتوسطة عبر تطبيقات متعددة. تواصل الشركات الكبيرة القيادة بسبب دورها في دفع الابتكار. تحدد أنماط اعتمادها معايير لتوسع الصناعة. حسب التطبيق / حالة الاستخدام تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في المغرب، مما يدفع الطلب على الاتصال والاستضافة. يتبع القطاع المالي عن كثب بسبب الامتثال التنظيمي واحتياجات البيانات المالية. توسع الرعاية الصحية الاستخدام للسجلات الصحية الإلكترونية ومنصات الطب عن بعد. يعتمد التجزئة والتجارة الإلكترونية على البنية التحتية الرقمية لدعم المبيعات عبر الإنترنت. تستخدم الوكالات الحكومية والدفاعية مراكز آمنة للأحمال الحساسة. يوسع الإعلام والترفيه أيضًا التخزين لخدمات البث الرقمي. تظل تكنولوجيا المعلومات والاتصالات المجال التطبيقي المهيمن. حسب صناعة المستخدم النهائي يهيمن مقدمو الخدمات السحابية على سوق مراكز البيانات في المغرب، مما يعكس الطلب على البرمجيات كخدمة والبنية التحتية كخدمة. تعتمد الشركات على الخدمات المدارة من أجل الكفاءة وقابلية التوسع. يخدم مقدمو الاستضافة المشتركة الشركات الصغيرة والمتوسطة والشركات الناشئة التي تتطلب استضافة مرنة. تواصل الوكالات الحكومية الاستثمار في البنية التحتية الآمنة. يوسع المستخدمون الآخرون مثل قطاعات التعليم والطاقة أيضًا حضورهم. يحتفظ مقدمو الخدمات السحابية بالحصة الأكبر بسبب الاستثمارات العالمية المستمرة. يدعم نموهم الزخم العام للصناعة.

<img loading="lazy" decoding="async" width="973" height="541" class="size-full wp-image-2994 aligncenter" src="https://www.dcmarketinsights.com/wp-content/uploads/2025/10/Morocco-Data-Center-Market-Trends.png" alt="Mor