Résumé exécutif :

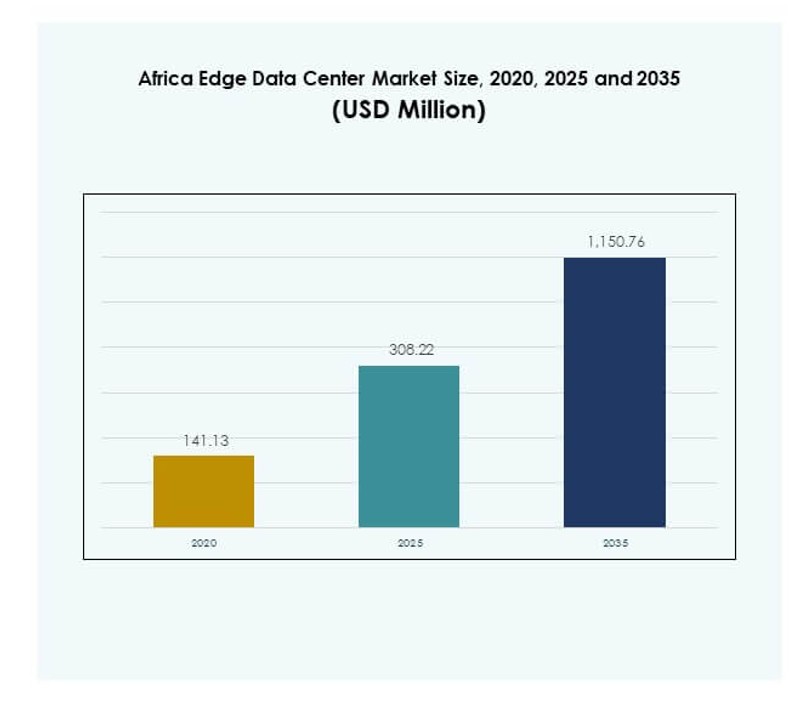

La taille du marché des centres de données Edge en Afrique était évaluée à 141,13 millions USD en 2020, a atteint 308,22 millions USD en 2025, et devrait atteindre 1 150,76 millions USD d’ici 2035, avec un TCAC de 13,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

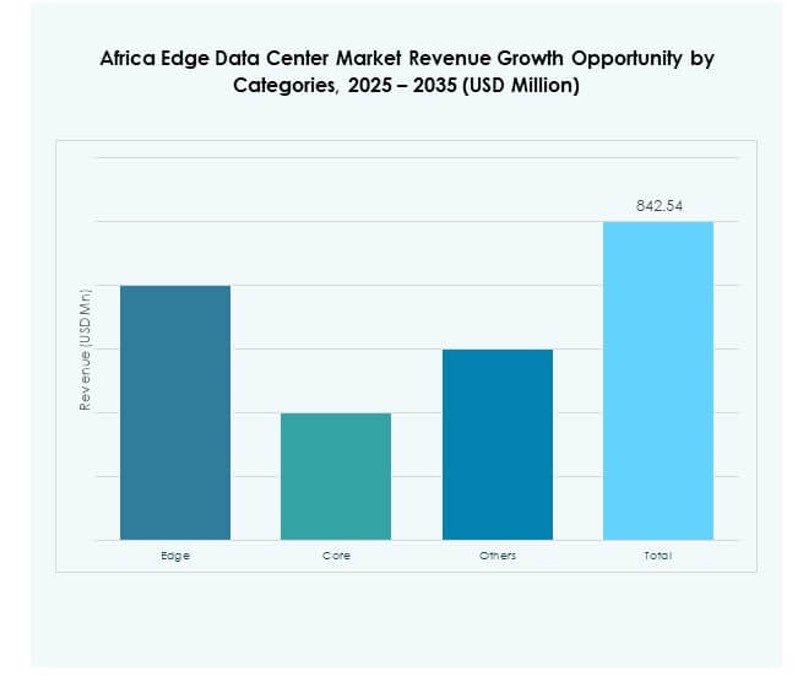

| Taille du Marché des Centres de Données Edge en Afrique 2025 |

308,22 Millions USD |

| Marché des Centres de Données Edge en Afrique, TCAC |

13,93% |

| Taille du Marché des Centres de Données Edge en Afrique 2035 |

1 150,76 Millions USD |

Une forte dynamique de transformation numérique stimule l’adoption rapide de l’infrastructure de calcul en périphérie. Le déploiement de la 5G, l’intégration de l’IoT et les applications alimentées par l’IA poussent les entreprises à rapprocher le traitement des données des utilisateurs finaux. Les conceptions modulaires et évolutives soutiennent des déploiements rentables. Les investissements public-privé renforcent la couverture du réseau et la résilience opérationnelle. Cela crée une plateforme stratégique pour les entreprises et les investisseurs cherchant une croissance à long terme de l’infrastructure numérique et une prestation de services avancée.

L’Afrique du Sud mène le marché grâce à ses réseaux de télécommunications avancés, son écosystème cloud solide et ses premiers investissements dans les installations Edge. Le Nigeria et le Kenya émergent comme des pôles de croissance soutenus par l’expansion de la connectivité et des écosystèmes de startups. Les économies nord-africaines renforcent leur capacité grâce à des initiatives gouvernementales et des partenariats régionaux. Cette répartition géographique reflète une expansion équilibrée de l’infrastructure Edge à travers les marchés leaders et émergents en Afrique.

Moteurs du Marché

Adoption Croissante du Calcul en Périphérie pour Soutenir les Services Numériques à Faible Latence

Le marché des centres de données Edge en Afrique gagne une forte traction grâce à l’adoption rapide du calcul en périphérie. Les opérateurs télécoms et les hyperscalers construisent des installations Edge pour réduire la latence et améliorer l’efficacité du réseau. La connectivité à haute vitesse soutient les programmes de villes intelligentes, les modèles de travail à distance et les applications en temps réel. Les entreprises recherchent une infrastructure distribuée pour traiter les données plus près des utilisateurs finaux. Les fournisseurs de cloud étendent leur empreinte pour répondre à la demande de puissance de calcul localisée. Les gouvernements encouragent l’investissement privé pour renforcer les réseaux numériques. L’écosystème croissant améliore la fiabilité et la performance des services. Les investisseurs considèrent l’infrastructure Edge comme un catalyseur essentiel de la transformation numérique future dans de nombreuses industries.

Expansion de l’IA, de l’IoT et des Déploiements 5G dans les Principaux Centres Urbains

L’intégration de l’IA, de l’IoT et des réseaux 5G accélère la demande de capacité edge évolutive. Les régions urbaines voient des investissements croissants dans les infrastructures intelligentes pour gérer les applications gourmandes en données. Les entreprises utilisent des nœuds edge pour réduire la congestion du trafic dans les centres de données centralisés. Les déploiements 5G permettent une connectivité rapide, stable et à faible latence pour l’automatisation, la logistique et la fabrication. La surveillance intelligente, le transport autonome et la e-santé reposent sur l’architecture edge. Les exigences de souveraineté des données poussent à un traitement localisé des données. Cela renforce la résilience numérique nationale et la continuité opérationnelle. Ces changements technologiques créent un environnement de forte croissance pour les fournisseurs d’infrastructures, les intégrateurs et les développeurs de solutions à travers le continent.

- Par exemple, en novembre 2024, MTN Afrique du Sud et ZTE ont lancé une expérience publique 5G-A au Cap, atteignant une vitesse de téléchargement record de 9,2 Gbps. En 2025, MTN a complété le premier essai de réseau 5.5G en Afrique du Sud à Johannesburg, atteignant une vitesse de pointe de 8,6 Gbps et remportant un prix OpenSignal pour la disponibilité de la 5G à 11,5 %.

Investissements Stratégiques Croissants et Partenariats Public-Privé

De forts flux de capitaux dans le marché des infrastructures numériques africaines soutiennent une croissance rapide. Les gouvernements forment des partenariats avec des hyperscalers et des géants des télécoms pour construire des installations edge à grande échelle. Les investisseurs ciblent des emplacements avec un fort potentiel de connectivité et une alimentation énergétique stable. La collaboration stratégique accélère le déploiement de sites edge près des zones industrielles et des clusters urbains. Le financement se concentre sur des conceptions modulaires et évolutives pour répondre à la demande future. Les fonds d’infrastructure et les banques de développement soutiennent des projets à long terme. Ces initiatives augmentent la couverture et améliorent la qualité du service. Elles positionnent la région comme un hub numérique stratégique pour les services edge et les solutions de connectivité de nouvelle génération.

- Par exemple, PAIX Data Centres a annoncé l’expansion de son installation à Accra, au Ghana, à 1,2 MW en mai 2024, en faisant l’une des plus grandes du pays. Le site amélioré soutient les fournisseurs de cloud, les FAI et les entreprises, et offre un refroidissement à la pointe de la technologie, une efficacité énergétique et une fiabilité pour les applications numériques critiques.

Demande Croissante des Secteurs Industriels pour une Infrastructure Distribuée

Les industries des secteurs BFSI, santé, fabrication et commerce de détail demandent une capacité de calcul distribuée. L’architecture edge prend en charge le traitement sécurisé des données, des transactions plus rapides et des analyses en temps réel. Les entreprises déplacent les charges de travail plus près de leurs opérations pour obtenir des informations plus rapides. Cette infrastructure permet une récupération efficace après sinistre et une résilience opérationnelle. Les réseaux edge distribués réduisent les temps d’arrêt et optimisent l’utilisation de l’énergie. Les secteurs dépendants des données sensibles au temps, comme la santé et la finance, bénéficient du calcul localisé. L’expansion des appareils connectés entraîne de nouveaux besoins en capacité. Cela crée un environnement favorable pour les fournisseurs de solutions et les développeurs d’infrastructures ciblant les secteurs industriels à forte valeur ajoutée.

Tendances du Marché

Déploiement de Modèles d’Infrastructure Edge Modulaires et Évolutifs

Le marché des centres de données Edge en Afrique connaît une adoption croissante des conceptions modulaires. Les opérateurs déploient des unités Edge préfabriquées et conteneurisées pour réduire le temps d’installation. Ce modèle réduit l’investissement initial et accélère les délais des projets. Les conceptions évolutives permettent aux opérateurs d’augmenter la capacité en fonction de la demande croissante. Les régions rurales et semi-urbaines bénéficient de déploiements flexibles. Les entreprises préfèrent les modèles modulaires pour réduire les risques opérationnels. Les gouvernements locaux soutiennent les stratégies modulaires pour étendre l’accès numérique. Cela favorise une couverture géographique plus large et s’aligne sur les objectifs de connectivité rapide.

Forte dynamique vers l’intégration des énergies renouvelables dans les installations Edge

Les opérateurs de centres de données se concentrent sur l’intégration de sources d’énergie renouvelable pour garantir des opérations durables. Les systèmes solaires, éoliens et hybrides fournissent de l’énergie propre aux sites Edge. Cette transition s’aligne sur les objectifs mondiaux d’efficacité énergétique. Les opérateurs réduisent la dépendance au réseau et améliorent le contrôle des coûts énergétiques. Les investissements dans l’énergie verte renforcent la réputation de la marque et attirent des financements axés sur l’ESG. Les installations Edge alimentées par des énergies renouvelables offrent une disponibilité stable et résiliente. Les gouvernements encouragent les projets d’énergie propre par des politiques favorables. Cela positionne l’infrastructure Edge comme un pilier durable du développement numérique.

Essor de la gestion des centres de données et de l’automatisation pilotées par l’IA

Les technologies d’IA optimisent la gestion des centres de données et la visibilité opérationnelle. Les systèmes de contrôle intelligents surveillent en temps réel la performance du refroidissement, de l’alimentation et du réseau. La maintenance prédictive réduit les temps d’arrêt et les coûts d’exploitation. Les systèmes automatisés améliorent les temps de réponse et augmentent l’efficacité. Les centres de données utilisent l’IA pour équilibrer la consommation d’énergie et l’allocation des ressources. Les opérateurs acquièrent de meilleures capacités de prévision pour la planification de la capacité. L’IA améliore la précision opérationnelle et réduit les interventions manuelles. Elle crée des infrastructures Edge plus intelligentes et plus efficaces soutenant des charges de travail critiques.

Expansion régionale des réseaux télécoms et amélioration du backhaul en fibre

Les opérateurs télécoms étendent les réseaux de fibre et la capacité de backhaul pour soutenir les déploiements Edge denses. Les mises à niveau des réseaux augmentent les vitesses de transmission de données et améliorent la qualité du service. Les pays investissent dans les câbles sous-marins et la fibre terrestre pour renforcer la connectivité. Les opérateurs tirent parti de solides fondations réseau pour permettre le traitement en temps réel. Une couverture réseau dense soutient les applications IoT et les technologies immersives. L’infrastructure améliorée renforce la connectivité de dernière ligne dans les zones mal desservies. Les améliorations de la fibre et du backbone 5G établissent une base solide pour l’expansion Edge. Cela permet une intégration transparente des services numériques de nouvelle génération à travers les industries.

Défis du marché

Infrastructure énergétique limitée et coûts élevés de l’énergie

Le marché des centres de données Edge en Afrique fait face à des défis critiques liés à la fiabilité et au coût de l’énergie. Plusieurs pays connaissent une alimentation électrique instable et des tarifs de réseau élevés. Les opérateurs dépendent de générateurs diesel ou de solutions hybrides pour maintenir la disponibilité. Les coûts d’exploitation élevés limitent le déploiement rapide d’installations à grande échelle. L’intégration limitée des énergies renouvelables ralentit les progrès vers des objectifs durables. Les lacunes infrastructurelles augmentent les risques de temps d’arrêt pendant les périodes de charge maximale. La sécurité énergétique reste un obstacle clé pour l’expansion hyperscale. Cela augmente le coût total de possession pour les investisseurs et les prestataires de services.

Fragmentation réglementaire et lente harmonisation des politiques numériques

L’absence de cadres réglementaires unifiés crée une complexité de conformité à travers les régions. Différents pays suivent des politiques variées en matière de protection des données, d’énergie et de télécommunications. Cette fragmentation ralentit le déploiement transfrontalier et la planification des capacités. Les investisseurs font face à une incertitude opérationnelle en raison des réglementations changeantes. Le manque de clarté sur les incitations fiscales et l’accès au foncier retarde les projets. Les projets de connectivité par fibre transfrontalière rencontrent des obstacles bureaucratiques. Cela limite l’expansion transparente des infrastructures et la croissance de l’écosystème. Un environnement politique stable et harmonisé reste essentiel pour une expansion soutenue du marché.

Opportunités de Marché

Investissements Croissants dans l’IA, l’IoT et les Applications de l’Industrie 4.0

Le marché des centres de données Edge en Afrique offre de fortes opportunités de croissance grâce à l’adoption de l’IA, de l’IoT et de l’automatisation. Les secteurs de la fabrication, de la santé et de la logistique déploient des technologies intelligentes nécessitant un traitement localisé des données. L’architecture Edge soutient l’analyse prédictive, la surveillance en temps réel et les systèmes de contrôle adaptatif. Les gouvernements encouragent les initiatives de transformation numérique qui stimulent les investissements privés. Cela renforce l’écosystème d’innovation régional et crée des opportunités de grande valeur pour les opérateurs, les fournisseurs d’équipements et les prestataires de services ciblant les cas d’utilisation avancés de l’industrie.

Expansion Stratégique vers les Marchés Émergents et Sous-desservis

La demande pour l’infrastructure Edge s’étend dans les économies émergentes et les régions sous-desservies. Les opérateurs ciblent les villes secondaires et les zones rurales avec des installations Edge modulaires. Une connectivité améliorée comble les fractures numériques et débloque de nouveaux segments de clientèle. Les financements publics et privés soutiennent les déploiements à grande échelle. Les développeurs d’infrastructures obtiennent un avantage de pionnier grâce à des déploiements rapides. L’expansion des télécommunications et les initiatives de villes intelligentes créent des voies de croissance durable. Cela améliore la portée géographique et favorise la diversification stratégique pour les participants du marché.

Segmentation du Marché

Par Composant

Les solutions dominent le marché des centres de données Edge en Afrique avec une part majeure, stimulée par la demande croissante pour des systèmes avancés d’alimentation, de refroidissement et de réseau. Les entreprises privilégient des solutions robustes pour garantir performance, fiabilité et sécurité. Les fournisseurs innovent avec des systèmes modulaires qui réduisent le temps d’installation et le coût opérationnel. Les services croissent régulièrement en raison de la demande pour des opérations gérées, la surveillance à distance et la gestion du cycle de vie. Ce mélange permet une infrastructure évolutive et durable, faisant des solutions l’épine dorsale de l’expansion rapide de l’Edge dans les industries clés.

Par Type de Centre de Données

Les centres de données Edge en colocation dominent le marché avec la plus grande part grâce à leur flexibilité et leurs avantages en termes de coûts. Les entreprises préfèrent les installations partagées pour réduire les dépenses en capital et évoluer rapidement. Les centres de données gérés croissent avec la demande croissante pour l’externalisation. Les centres de données cloud et Edge gagnent en traction parmi les entreprises natives du numérique. Les centres de données d’entreprise restent vitaux pour les charges de travail critiques. D’autres formats plus petits répondent à des besoins locaux spécifiques. L’expansion de ce segment soutient le modèle d’infrastructure distribuée requis pour des services à faible latence.

Par Modèle de Déploiement

Les modèles de déploiement hybrides dominent le marché alors que les entreprises combinent l’infrastructure sur site avec la capacité cloud. Cette approche améliore la flexibilité opérationnelle et le contrôle des données. Les déploiements sur site servent les secteurs réglementés nécessitant une haute sécurité. Les solutions basées sur le cloud croissent avec les startups et les prestataires de services. L’adoption hybride assure un contrôle optimal des coûts et des performances. Les opérateurs intègrent l’infrastructure Edge avec des stratégies hybrides pour améliorer l’évolutivité. Cela accélère la prestation de services à travers les industries et les géographies. Le déploiement hybride reste le modèle préféré pour une croissance numérique à long terme.

Par Taille d’Entreprise

Les grandes entreprises détiennent la part dominante, motivées par des exigences d’infrastructure complexes et des dépenses informatiques élevées. Elles adoptent des systèmes edge pour l’analyse en temps réel, la sécurité et la résilience. Les PME augmentent rapidement leur adoption grâce à des déploiements rentables et modulaires. L’accès aux services gérés permet aux petites entreprises de développer leurs opérations efficacement. La transformation numérique croissante parmi les PME renforce l’écosystème. Les grandes entreprises agissent comme locataires principaux dans les installations de colocation. Cet équilibre entre les segments d’entreprise stimule une expansion du marché à grande échelle.

Par Application / Cas d’Utilisation

La surveillance de l’énergie domine ce segment avec la plus grande part, motivée par le besoin d’efficacité énergétique et de fiabilité. Les solutions de gestion des actifs et des capacités connaissent une forte adoption pour optimiser les opérations. La surveillance environnementale soutient les objectifs de durabilité et de conformité réglementaire. Les solutions d’intelligence d’affaires et d’analyse améliorent les capacités de prise de décision. Les entreprises intègrent plusieurs applications dans les environnements edge pour améliorer les performances. Ce paysage diversifié de cas d’utilisation sous-tend la demande de solutions d’infrastructure flexibles et intelligentes.

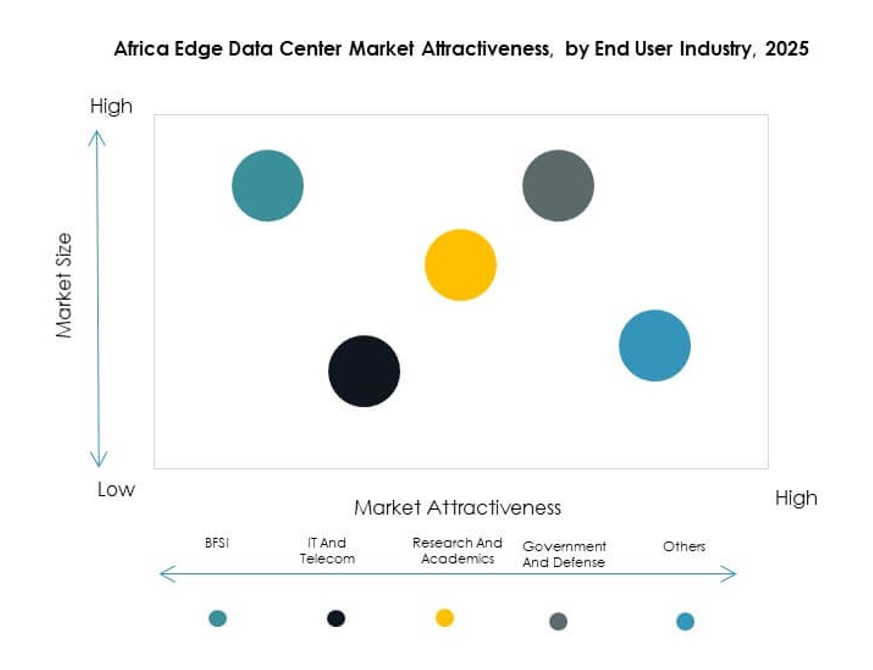

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent le marché, contribuant à la plus grande part grâce à l’expansion du réseau et à la croissance du trafic de données. Le secteur bancaire, financier et des assurances (BFSI) s’appuie sur l’edge pour des transactions sécurisées et rapides. Le secteur de la santé intègre l’edge pour la surveillance des patients et la télémédecine. Le commerce de détail et le commerce électronique l’utilisent pour optimiser l’expérience client. L’aérospatiale et la défense déploient l’edge pour des opérations sécurisées et critiques. L’énergie et les services publics bénéficient des applications de réseaux intelligents. Cette base multi-industrielle forte assure une demande constante du marché à travers les applications.

Perspectives Régionales

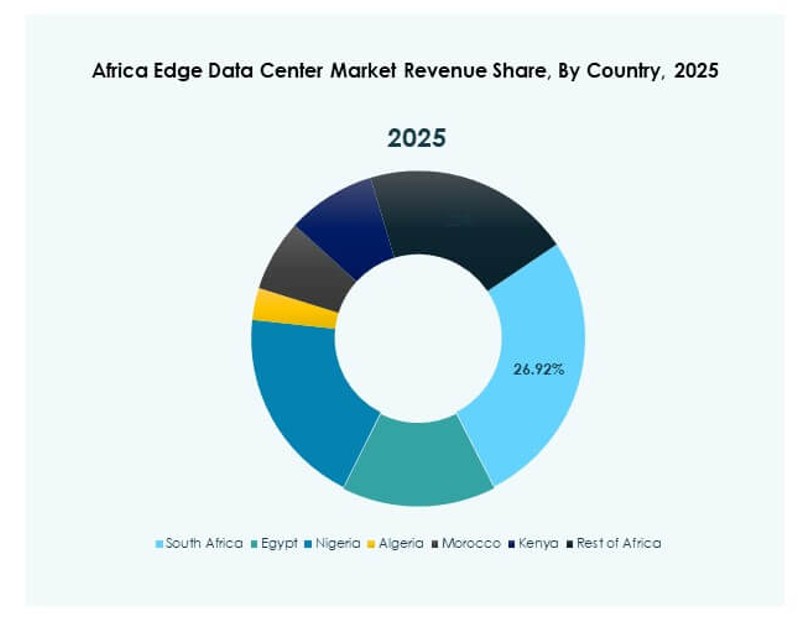

Afrique Australe : Hub Numérique Établi avec un Leadership de Marché Fort (38%)

L’Afrique australe détient 38% du marché des centres de données Edge en Afrique, ce qui en fait le leader régional. L’Afrique du Sud ancre cette position grâce à des réseaux de télécommunications matures, des connexions de câbles sous-marins et un écosystème cloud solide. Les principaux opérateurs de centres de données investissent dans la capacité edge autour de Johannesburg et du Cap. Des cadres politiques stables et une infrastructure énergétique attirent les hyperscalers et les investisseurs. Des niveaux élevés d’urbanisation soutiennent l’adoption dense des services numériques. Elle maintient un avantage concurrentiel grâce à des déploiements d’infrastructure précoces et à une demande robuste des entreprises.

- Par exemple, Teraco a achevé l’expansion de la phase 2 de son centre de données JB4 Bredell Campus à Johannesburg en août 2025, en faisant le plus grand centre de données à site unique d’Afrique avec une charge totale de puissance informatique critique de 50 MW répartie sur 14 salles de données et 80 000 m², soutenant désormais les charges de travail cloud hyperscale et IA avec des systèmes avancés de refroidissement liquide.

Afrique de l’Ouest : Sous-région à Croissance la Plus Rapide avec Connectivité en Expansion (29%)

L’Afrique de l’Ouest capture 29% de part de marché, motivée par des mises à niveau rapides de la connectivité et des écosystèmes numériques en croissance. Le Nigeria, le Ghana et la Côte d’Ivoire mènent les déploiements edge grâce à des investissements privés et publics. L’expansion du réseau de télécommunications renforce l’infrastructure de base pour le calcul edge. La forte pénétration mobile et la croissance des startups accélèrent la demande. Les gouvernements soutiennent les initiatives de villes intelligentes qui stimulent le développement des infrastructures. La croissance rapide de cette région attire les opérateurs internationaux cherchant des avantages de précurseur. Elle positionne l’Afrique de l’Ouest comme un moteur de croissance majeur dans la décennie à venir.

Afrique de l’Est et du Nord : Hubs Émergents avec un Potentiel de Croissance Stratégique (33%)

L’Afrique de l’Est et du Nord détient collectivement 33 % du marché, avec le Kenya, l’Égypte et le Maroc en tête des déploiements. Ces régions bénéficient d’un positionnement géographique favorable et de solides liens de connectivité internationale. Les gouvernements se concentrent sur des programmes d’économie numérique pour stimuler l’investissement. Les entreprises déploient des installations modulaires en périphérie pour desservir les industries locales et les centres logistiques. Des environnements politiques stables renforcent la confiance des investisseurs. La croissance régionale renforce le rôle de l’Afrique dans les chaînes d’approvisionnement numériques mondiales. Elle soutient le développement équilibré des réseaux en périphérie à travers le continent.

- Par exemple, OVHcloud a ouvert son premier emplacement Local Zone Edge à Rabat en partenariat avec Maroc Datacenter en mai 2024, permettant des services cloud sensibles à la latence et établissant localement de nouvelles infrastructures de calcul et de stockage pour soutenir l’analyse en temps réel pour les entreprises marocaines.

Informations Compétitives:

- Teraco (Digital Realty)

- Africa Data Centres

- MTN

- MainOne

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- Microsoft

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge en Afrique reflète une forte concurrence entre les opérateurs télécoms, les hyperscalers et les fournisseurs de solutions d’infrastructure. Il est façonné par des expansions stratégiques, des déploiements d’installations modulaires et l’intégration de systèmes d’énergie renouvelable. Des entreprises leaders telles que Teraco, Africa Data Centres et MTN renforcent leurs positions régionales grâce à l’intégration de réseaux et à des déploiements à grande échelle de sites en périphérie. Les leaders technologiques tels que Cisco, Microsoft et Dell stimulent l’innovation dans le calcul, l’automatisation et la connectivité hybride. Les fournisseurs d’infrastructure tels que Schneider Electric et Eaton se concentrent sur l’efficacité énergétique et la résilience du réseau. Ce mélange compétitif accélère la diversification des services, crée des écosystèmes multi-opérateurs et positionne l’Afrique comme un hub numérique stratégique pour la connectivité future et les services cloud.

Développements Récents :

- En octobre 2025, ST Digital du Cameroun a annoncé l’ouverture d’un nouveau centre de données en Côte d’Ivoire, marquant une étape significative dans l’expansion de l’infrastructure en périphérie régionale et positionnant l’entreprise pour fournir des services cloud et de données avancés pour les besoins croissants de connectivité de l’Afrique de l’Ouest.

- En août 2025, MTN Business a conclu un partenariat majeur avec Powerfleet, un leader mondial des solutions SaaS d’Intelligence Artificielle des Objets (AIoT). L’alliance vise à accroître l’adoption de l’AIoT dans les opérations d’entreprise de MTN, stimulant la transformation numérique et l’efficacité axée sur les données pour les entreprises africaines.

- En juin 2025, Africa Data Centres, une partie de Cassava Technologies, a annoncé un partenariat commercial avec Blue Turtle. Cet accord permet d’élargir les portefeuilles de produits et d’améliorer la présence sur le marché, y compris une nouvelle expansion de l’empreinte d’Africa Data Centres. De plus, l’entreprise a récemment lancé son programme ADC Channel, soutenant les opportunités de colocation et de partenariat d’écosystème qui permettent aux membres d’élargir leur portée sur le marché.

- En avril 2025, le groupe Raxio a reçu un engagement d’investissement de 100 millions de dollars de la part de la Société Financière Internationale (IFC) pour construire de nouvelles installations en Éthiopie, en Angola et en Côte d’Ivoire, soutenant l’ambition du groupe de développer des centres de données en périphérie neutres pour les opérateurs et de favoriser la souveraineté des données régionales à travers le continent.