Resumé:

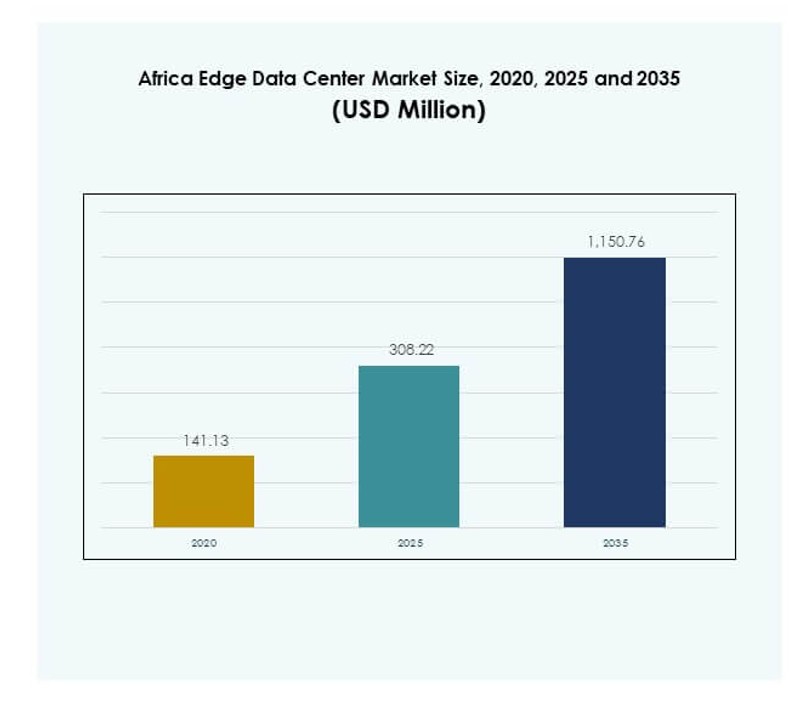

Markedet for Africa Edge Data Center blev vurderet til USD 141,13 millioner i 2020, nåede USD 308,22 millioner i 2025, og forventes at nå USD 1.150,76 millioner i 2035, med en CAGR på 13,93% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Africa Edge Data Center 2025 |

USD 308,22 Millioner |

| Africa Edge Data Center Market, CAGR |

13,93% |

| Markedstørrelse for Africa Edge Data Center 2035 |

USD 1.150,76 Millioner |

Stærkt momentum i digital transformation driver hurtig adoption af edge computing-infrastruktur. 5G-udrulning, IoT-integration og AI-drevne applikationer presser virksomheder til at flytte databehandling tættere på slutbrugerne. Modulære og skalerbare designs understøtter omkostningseffektive udrulninger. Offentlige-private investeringer styrker netværksdækning og operationel modstandsdygtighed. Det skaber en strategisk platform for virksomheder og investorer, der søger langsigtet vækst i digital infrastruktur og avanceret servicelevering.

Sydafrika fører markedet på grund af sine avancerede telenetværk, stærke cloud-økosystem og tidlige investeringer i edge-faciliteter. Nigeria og Kenya fremstår som vækstcentre understøttet af udvidet konnektivitet og startup-økosystemer. Nordafrikanske økonomier opbygger kapacitet gennem regeringsinitiativer og regionale partnerskaber. Denne geografiske fordeling afspejler en afbalanceret ekspansion af edge-infrastruktur på tværs af førende og nye markeder i Afrika.

Markedsdrivere

Stigende Adoption af Edge Computing til at Understøtte Lav-Latens Digitale Tjenester

Markedet for Africa Edge Data Center opnår stærk fremdrift gennem hurtig adoption af edge computing. Telekomoperatører og hyperscalers bygger edge-faciliteter for at reducere latens og forbedre netværkseffektivitet. Højhastighedsforbindelse understøtter smart city-programmer, fjernarbejdsmodeller og realtidsapplikationer. Virksomheder søger distribueret infrastruktur til at behandle data tættere på slutbrugerne. Cloud-udbydere udvider deres tilstedeværelse for at imødekomme efterspørgslen efter lokaliseret computerkraft. Regeringer opfordrer til private investeringer for at styrke digitale netværk. Det voksende økosystem forbedrer servicepålidelighed og ydeevne. Investorer ser edge-infrastruktur som en kritisk muliggjører for fremtidig digital transformation på tværs af flere industrier.

Udvidelse af AI, IoT og 5G Udrulninger på tværs af Vigtige Urbane Knudepunkter

Integrationen af AI, IoT og 5G-netværk accelererer efterspørgslen efter skalerbar edge-kapacitet. Byområder oplever stigende investeringer i smart infrastruktur for at håndtere dataintensive applikationer. Virksomheder bruger edge-noder til at reducere trafikbelastningen i centraliserede datacentre. 5G-udrulninger muliggør hurtig, stabil og lav-latens forbindelse til automatisering, logistik og fremstilling. Smart overvågning, autonom transport og e-sundhed er afhængige af edge-arkitektur. Krav til datasuverænitet skubber til lokaliseret databehandling. Det styrker national digital modstandsdygtighed og operationel kontinuitet. Disse teknologiske skift skaber et stærkt vækstmiljø for infrastrukturudbydere, integratorer og løsningsudviklere på tværs af kontinentet.

- For eksempel lancerede MTN South Africa og ZTE i november 2024 en 5G-A offentlig oplevelse i Cape Town, der opnåede en rekord downloadhastighed på 9,2 Gbps. I 2025 afsluttede MTN Sydafrikas første 5.5G-netværksforsøg i Johannesburg, nåede en topfart på 8,6 Gbps og modtog en OpenSignal-pris for 5G-tilgængelighed på 11,5%.

Voksende Strategiske Investeringer og Offentlige-Private Partnerskaber

Stærke kapitalindstrømninger i det afrikanske digitale infrastrukturmarked understøtter hurtig vækst. Regeringer danner partnerskaber med hyperscalers og telekomgiganter for at bygge store edge-faciliteter. Investorer målretter lokationer med stærkt forbindelsespotentiale og stabil energiforsyning. Strategisk samarbejde accelererer udrulningen af edge-steder nær industrizoner og byklynger. Finansiering fokuserer på modulære, skalerbare designs for at imødekomme fremtidig efterspørgsel. Infrastrukturfonde og udviklingsbanker støtter langsigtede projekter. Disse initiativer øger dækningen og forbedrer kvaliteten af tjenester. Det positionerer regionen som et strategisk digitalt knudepunkt for edge-tjenester og næste generations forbindelsesløsninger.

- For eksempel annoncerede PAIX Data Centres udvidelsen af deres facilitet i Accra, Ghana, til 1,2 MW i maj 2024, hvilket gør det til en af de største i landet. Det opgraderede sted understøtter cloud-udbydere, ISP’er og virksomheder og leverer avanceret køling, energieffektivitet og pålidelighed til missionkritiske digitale applikationer.

Stigende Efterspørgsel fra Industrielle Vertikaler efter Distribueret Infrastruktur

Industrier på tværs af BFSI, sundhedspleje, fremstilling og detailhandel kræver distribueret computerkapacitet. Edge-arkitektur understøtter sikker databehandling, hurtigere transaktioner og realtidsanalyse. Virksomheder flytter arbejdsbyrder tættere på deres operationer for at opnå hurtigere indsigt. Denne infrastruktur muliggør effektiv katastrofehåndtering og operationel modstandsdygtighed. Distribuerede edge-netværk reducerer nedetid og optimerer energiforbruget. Sektorer afhængige af tidsfølsomme data, såsom sundhedspleje og finans, drager fordel af lokaliseret computing. Udvidelsen af forbundne enheder driver yderligere kapacitetsbehov. Det skaber et gunstigt miljø for løsningsleverandører og infrastrukturudviklere, der målretter højt værdsatte industrielle vertikaler.

Markeds Tendenser

Udrulning af Modulære og Skalerbare Edge Infrastrukturmodeller

Markedet for Africa Edge Data Center oplever en stigende anvendelse af modulære edge-designs. Operatører implementerer præfabrikerede og containeriserede edge-enheder for at reducere installationstiden. Denne model sænker de indledende investeringer og fremskynder projektforløb. Skalerbare designs tillader operatører at udvide kapaciteten med stigende efterspørgsel. Landlige og semi-urbane områder drager fordel af fleksible udrulninger. Virksomheder foretrækker modulære modeller for at reducere operationelle risici. Lokale regeringer støtter modulære strategier for at udvide digital adgang. Det fremmer bredere geografisk dækning og er i tråd med hurtige forbindelsesmål.

Stærk Momentum Mod Integration af Vedvarende Energi i Edge-faciliteter

Datacenteroperatører fokuserer på at integrere vedvarende energikilder for at sikre bæredygtig drift. Sol-, vind- og hybridsystemer leverer ren energi til edge-steder. Denne overgang er i tråd med globale mål for energieffektivitet. Operatører reducerer afhængigheden af elnettet og forbedrer energikostkontrol. Investeringer i grøn energi styrker brandets omdømme og tiltrækker ESG-fokuseret finansiering. Vedvarende energidrevne edge-faciliteter tilbyder stabil og robust oppetid. Regeringer opmuntrer til projekter med ren energi gennem gunstige politikker. Det positionerer edge-infrastruktur som en bæredygtig rygrad for digital udvikling.

Stigning i AI-drevet Datacenterstyring og Automatisering

AI-teknologier optimerer datacenterstyring og operationel synlighed. Intelligente kontrolsystemer overvåger køling, strøm og netværksydelse i realtid. Prædiktiv vedligeholdelse reducerer nedetid og sænker driftsomkostningerne. Automatiserede systemer forbedrer responstider og øger effektiviteten. Datacentre bruger AI til at balancere energiforbrug og ressourceallokering. Operatører opnår bedre forudsigelsesevner for kapacitetsplanlægning. AI forbedrer operationel præcision og reducerer manuelle indgreb. Det skaber smartere, mere effektive edge-infrastrukturer, der understøtter kritiske arbejdsbelastninger.

Regional Udvidelse af Telekomnetværk og Forbedring af Fiber Backhaul

Telekomoperatører udvider fibernetværk og backhaul-kapacitet for at støtte tætte edge-udrulninger. Netværksopgraderinger øger dataoverførselshastigheder og forbedrer servicekvaliteten. Lande investerer i undersøiske kabler og terrestrisk fiber for at styrke forbindelsen. Operatører udnytter stærke netværksfundamenter til at muliggøre realtidsbehandling. Tæt netværksdækning understøtter IoT-applikationer og immersive teknologier. Opgraderet infrastruktur forbedrer sidste mil-forbindelse i underforsynede områder. Forbedringer af fiber- og 5G-rygraden bygger et stærkt fundament for edge-udvidelse. Det muliggør problemfri integration af næste generations digitale tjenester på tværs af industrier.

Markedsudfordringer

Begrænset Energiinfrastruktur og Høje Strømkostnader

Markedet for Africa Edge Data Center står over for kritiske udfordringer relateret til energipålidelighed og omkostninger. Flere lande oplever ustabil strømforsyning og høje netafgifter. Operatører er afhængige af dieselgeneratorer eller hybridsystemer for at opretholde oppetid. Høje driftsomkostninger begrænser hurtig implementering af storskala faciliteter. Begrænset integration af vedvarende energi forsinker fremskridt mod bæredygtige mål. Infrastrukturhuller øger risikoen for nedetid i perioder med spidsbelastning. Energisikkerhed forbliver en nøglebarriere for hyperscale-udvidelse. Det øger de samlede ejeromkostninger for investorer og tjenesteudbydere.

Regulatorisk Fragmentering og Langsom Harmonisering af Digital Politik

Fraværet af ensartede regulatoriske rammer skaber kompleksitet i overholdelse på tværs af regioner. Forskellige lande følger forskellige politikker for databeskyttelse, energi og telekommunikation. Denne fragmentering forsinker grænseoverskridende implementering og kapacitetsplanlægning. Investorer står over for operationel usikkerhed på grund af skiftende reguleringer. Begrænset klarhed om skatteincitamenter og adgang til jord forsinker projekter. Grænseoverskridende fiberforbindelsesprojekter støder på bureaukratiske forhindringer. Det begrænser problemfri skalering af infrastruktur og vækst i økosystemet. Et stabilt, harmoniseret politisk miljø forbliver essentielt for vedvarende ekspansion af markedet.

Markedsmuligheder

Stigende investeringer i AI, IoT og Industri 4.0-applikationer

Det afrikanske Edge Data Center-marked tilbyder stærke vækstmuligheder gennem AI, IoT og automatiseringsadoption. Produktions-, sundheds- og logistiksektorer implementerer smarte teknologier, der kræver lokaliseret databehandling. Edge-arkitektur understøtter prædiktiv analyse, realtidsmonitorering og adaptive kontrolsystemer. Regeringer opmuntrer til digitale transformationsinitiativer, der driver private investeringer. Det styrker det regionale innovationsøkosystem og skaber højværdimuligheder for operatører, udstyrsleverandører og tjenesteudbydere, der målretter avancerede industribrugssager.

Strategisk ekspansion til uudnyttede og nye markeder

Efterspørgslen efter edge-infrastruktur udvider sig i nye økonomier og uudnyttede regioner. Operatører målretter sekundære byer og landzoner med modulære edge-faciliteter. Forbedret konnektivitet bygger bro over digitale kløfter og åbner nye kundesegmenter. Offentlig og privat finansiering understøtter storskaladeployeringer. Infrastrukturudviklere opnår first-mover-fordel gennem hurtige udrulninger. Telekom-ekspansion og smarte byinitiativer skaber bæredygtige vækstveje. Det forbedrer geografisk rækkevidde og driver strategisk diversifikation for markedsdeltagere.

Markedssegmentering

Efter komponent

Løsninger dominerer det afrikanske Edge Data Center-marked med en stor andel, drevet af stigende efterspørgsel efter avancerede strøm-, køle- og netværkssystemer. Virksomheder prioriterer robuste løsninger for at sikre ydeevne, pålidelighed og sikkerhed. Leverandører innoverer modulære systemer, der reducerer installationstid og driftsomkostninger. Tjenester vokser støt på grund af efterspørgsel efter administrerede operationer, fjernovervågning og livscyklusstyring. Denne blanding muliggør skalerbar og bæredygtig infrastruktur, hvilket gør løsninger til rygraden i hurtig edge-ekspansion på tværs af nøgleindustrier.

Efter datacentertype

Colocation edge-datacentre fører markedet med den højeste andel på grund af deres fleksibilitet og omkostningsfordele. Virksomheder foretrækker delte faciliteter for at reducere kapitaludgifter og skalere hurtigt. Administrerede datacentre vokser med stigende efterspørgsel efter outsourcing. Cloud- og edge-datacentre vinder indpas blandt digitalt indfødte virksomheder. Virksomhedsdatasentre forbliver vitale for missionkritiske arbejdsbelastninger. Andre mindre formater tjener specifikke lokale behov. Denne segments ekspansion understøtter den distribuerede infrastrukturmodel, der kræves for lav-latens tjenester.

Efter implementeringsmodel

Hybride implementeringsmodeller dominerer markedet, da virksomheder kombinerer on-premises infrastruktur med cloud-kapacitet. Denne tilgang forbedrer operationel fleksibilitet og datakontrol. On-premises implementeringer tjener regulerede sektorer, der kræver høj sikkerhed. Cloud-baserede løsninger vokser med startups og tjenesteudbydere. Hybrid adoption sikrer optimal omkostningskontrol og ydeevne. Operatører integrerer edge-infrastruktur med hybride strategier for at forbedre skalerbarhed. Det accelererer servicelevering på tværs af industrier og geografier. Hybrid implementering forbliver den foretrukne model for langsigtet digital vækst.

Efter virksomhedsstørrelse

Store virksomheder har den førende andel, drevet af komplekse infrastrukturkrav og høje IT-udgifter. De anvender edge-systemer til realtidsanalyse, sikkerhed og robusthed. SMV’er øger hurtigt adoptionen gennem omkostningseffektive og modulære implementeringer. Adgang til managed services gør det muligt for mindre virksomheder at skalere driften effektivt. Voksende digital transformation blandt SMV’er styrker økosystemet. Store virksomheder fungerer som ankerlejere i colocation-faciliteter. Denne balance mellem virksomhedsegmenter driver bred markedsudvidelse.

Efter Anvendelse / Brugssag

Effektovervågning dominerer dette segment med den største andel, drevet af behovet for energieffektivitet og pålidelighed. Løsninger til aktiver og kapacitetsstyring oplever stærk optagelse for at optimere driften. Miljøovervågning understøtter bæredygtigheds- og lovgivningsmæssige mål. Business intelligence og analyse løsninger forbedrer beslutningstagningsevner. Virksomheder integrerer flere applikationer inden for edge-miljøer for at forbedre ydeevnen. Dette forskelligartede brugssaglandskab understøtter efterspørgslen efter fleksible og intelligente infrastrukturløsninger.

Efter Slutbrugerindustri

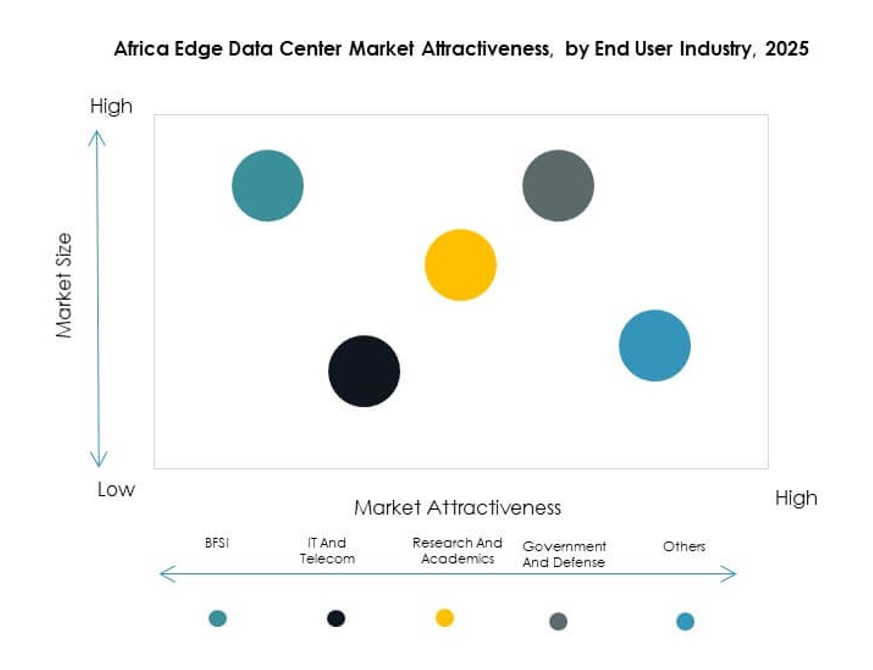

IT og telekommunikation leder markedet og bidrager med den største andel på grund af netværksudvidelse og vækst i datatrafik. BFSI er afhængig af edge for sikre og hurtige transaktioner. Sundhedssektoren integrerer edge til patientovervågning og telemedicin. Detailhandel og e-handel bruger det til at optimere kundeoplevelsen. Luftfart og forsvar anvender edge til sikre, missionkritiske operationer. Energi og forsyningsvirksomheder drager fordel af smart grid-applikationer. Denne stærke multi-industrielle base sikrer en konstant markedsdemand på tværs af applikationer.

Regionale Indsigter

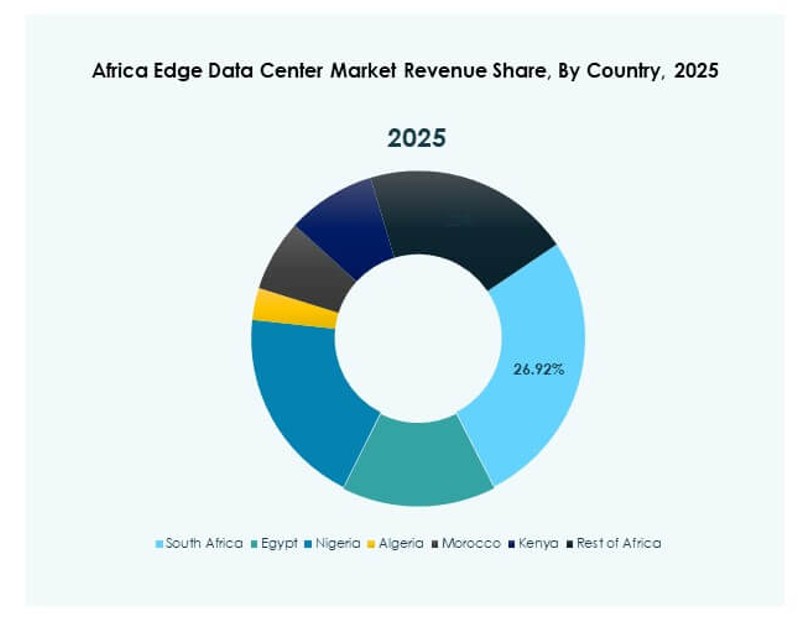

Sydlige Afrika: Etableret Digitalt Knudepunkt med Stærkt Markedslederskab (38%)

Sydlige Afrika har 38% af det afrikanske edge datacenter marked, hvilket gør det til den regionale leder. Sydafrika forankrer denne position gennem modne telenetværk, undersøiske kabel-forbindelser og et stærkt cloud-økosystem. Store datacenteroperatører investerer i edge-kapacitet omkring Johannesburg og Cape Town. Stabile politiske rammer og energiinfrastruktur tiltrækker hyperscalers og investorer. Høje urbaniseringsniveauer understøtter tæt adoption af digitale tjenester. Det opretholder en konkurrencemæssig fordel gennem tidlige infrastrukturelle implementeringer og robust efterspørgsel fra virksomheder.

- For eksempel afsluttede Teraco fase 2-udvidelsen af sit JB4 Bredell Campus datacenter i Johannesburg i august 2025, hvilket gør det til Afrikas største enkeltstående datacenter med en samlet 50MW kritisk IT-strømkapacitet fordelt på 14 datahaller og 80.000 m², nu understøttende hyperscale cloud og AI-arbejdsbelastninger med avancerede væskekølingssystemer.

Vestafrika: Hurtigst Voksende Subregion med Udvidende Forbindelse (29%)

Vestafrika fanger 29% markedsandel, drevet af hurtige forbindelsesopgraderinger og voksende digitale økosystemer. Nigeria, Ghana og Côte d’Ivoire leder edge-implementeringer gennem private og offentlige investeringer. Udvidelse af telenetværk styrker backbone-infrastrukturen for edge computing. Høj mobilpenetration og startup-vækst accelererer efterspørgslen. Regeringer støtter smart city-initiativer, der fremmer infrastrukturudvikling. Denne regions hurtige vækst tiltrækker internationale operatører, der søger first-mover-fordele. Det positionerer Vestafrika som en vigtig vækstmotor i det kommende årti.

Øst- og Nordafrika: Fremvoksende Knudepunkter med Strategisk Vækstpotentiale (33%)

Øst- og Nordafrika udgør tilsammen 33% af markedet, med Kenya, Egypten og Marokko i spidsen for implementeringer. Disse regioner drager fordel af gunstig geografisk placering og stærke internationale forbindelser. Regeringer fokuserer på programmer for den digitale økonomi for at stimulere investeringer. Virksomheder implementerer modulære edge-faciliteter for at betjene lokale industrier og logistikknudepunkter. Stabile politiske miljøer øger investorernes tillid. Regional vækst styrker Afrikas rolle i globale digitale forsyningskæder. Det understøtter en balanceret udvikling af edge-netværk over hele kontinentet.

- For eksempel åbnede OVHcloud sin første Local Zone Edge-lokation i Rabat i partnerskab med Maroc Datacenter i maj 2024, hvilket muliggør latency-følsomme cloud-tjenester og etablerer ny beregnings- og lagringsinfrastruktur lokalt for at understøtte realtidsanalyse for marokkanske virksomheder.

Konkurrenceindsigter:

- Teraco (Digital Realty)

- Africa Data Centres

- MTN

- MainOne

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- Microsoft

- Schneider Electric SE

- Rittal GmbH & Co. KG

Afrikas Edge Data Center-marked afspejler stærk konkurrence mellem teleoperatører, hyperscalers og infrastrukturløsningsleverandører. Det formes af strategiske udvidelser, modulære facilitetimplementeringer og integration af vedvarende energisystemer. Ledende virksomheder som Teraco, Africa Data Centres og MTN styrker deres regionale positioner gennem netværksintegration og store edge-site-udrulninger. Teknologiledere som Cisco, Microsoft og Dell driver innovation inden for beregning, automatisering og hybridforbindelse. Infrastrukturleverandører som Schneider Electric og Eaton fokuserer på energieffektivitet og netværksrobusthed. Denne konkurrenceblanding accelererer service-diversificering, skaber multi-operatør-økosystemer og positionerer Afrika som et strategisk digitalt knudepunkt for fremtidig forbindelse og cloud-tjenester.

Seneste udviklinger:

- I oktober 2025 annoncerede Camerouns ST Digital åbningen af et nyt datacenter i Côte d’Ivoire, hvilket markerer et betydeligt skridt i udvidelsen af regional edge-infrastruktur og positionerer virksomheden til at levere avancerede cloud- og datatjenester til Vestafrikas voksende forbindelsesbehov.

- I august 2025 indgik MTN Business et stort partnerskab med Powerfleet, en global leder inden for Artificial Intelligence of Things (AIoT) SaaS-løsninger. Alliancen sigter mod at skalere AIoT-adoption på tværs af MTN’s virksomhedsdrevne operationer, hvilket øger digital transformation og datadrevet effektivitet for afrikanske virksomheder.

- I juni 2025 annoncerede Africa Data Centres, en del af Cassava Technologies, et kommercielt partnerskab med Blue Turtle. Denne aftale muliggør udvidede produktporteføljer og en forbedret markedsposition, inklusive en yderligere udvidelse af Africa Data Centres’ fodaftryk. Desuden lancerede virksomheden for nylig sit ADC Channel-program, der understøtter colocation og økosystempartnerskabsmuligheder, der giver medlemmer mulighed for at udvide deres markedsrækkevidde.

- I april 2025 modtog Raxio Group en investeringsforpligtelse på $100 millioner fra International Finance Corporation (IFC) til at konstruere nye faciliteter i Etiopien, Angola og Côte d’Ivoire, hvilket understøtter gruppens ambition om at udvikle carrier-neutrale edge-datacentre og fremme regional datasuverænitet over hele kontinentet.