الملخص التنفيذي:

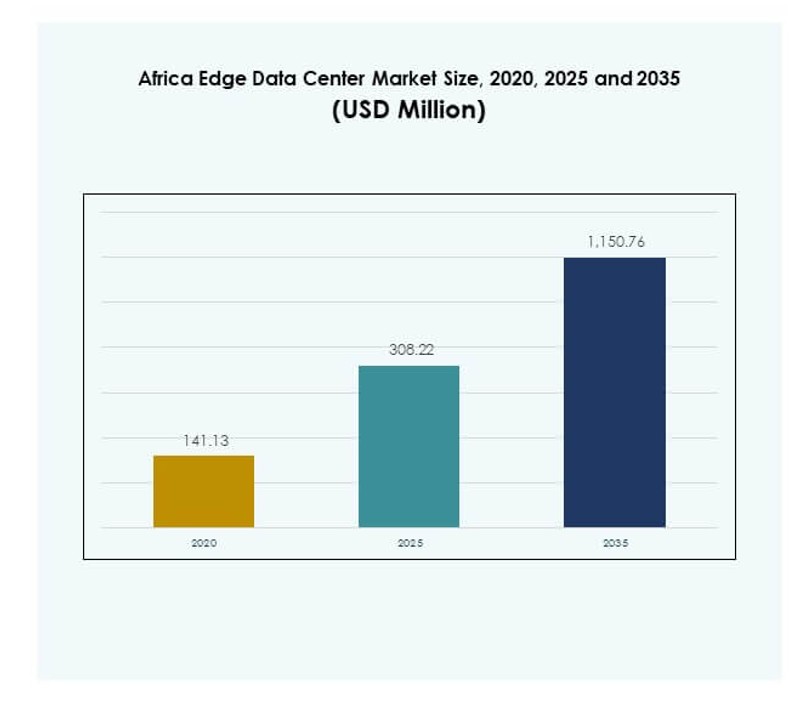

تم تقييم حجم سوق مراكز البيانات الطرفية في إفريقيا بمبلغ 141.13 مليون دولار أمريكي في عام 2020، وبلغ 308.22 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,150.76 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.93٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في إفريقيا 2025 |

308.22 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في إفريقيا، معدل النمو السنوي المركب |

13.93% |

| حجم سوق مراكز البيانات الطرفية في إفريقيا 2035 |

1,150.76 مليون دولار أمريكي |

يدفع الزخم القوي في التحول الرقمي إلى تبني سريع لبنية الحوسبة الطرفية. يدفع نشر الجيل الخامس، وتكامل إنترنت الأشياء، والتطبيقات المدعومة بالذكاء الاصطناعي الشركات إلى نقل معالجة البيانات أقرب إلى المستخدمين النهائيين. تدعم التصاميم المعيارية والقابلة للتوسع عمليات النشر بتكلفة فعالة. تعزز الاستثمارات العامة والخاصة من تغطية الشبكة والمرونة التشغيلية. يخلق ذلك منصة استراتيجية للشركات والمستثمرين الذين يسعون إلى نمو طويل الأجل في البنية التحتية الرقمية وتقديم خدمات متقدمة.

تتصدر جنوب إفريقيا السوق بفضل شبكات الاتصالات المتقدمة، ونظام السحابة القوي، والاستثمارات المبكرة في المرافق الطرفية. تبرز نيجيريا وكينيا كمراكز نمو مدعومة بتوسع الاتصال والنظم البيئية للشركات الناشئة. تبني الاقتصادات في شمال إفريقيا القدرات من خلال المبادرات الحكومية والشراكات الإقليمية. يعكس هذا التوزيع الجغرافي توسعًا متوازنًا للبنية التحتية الطرفية عبر الأسواق الرائدة والناشئة في إفريقيا.

محركات السوق

الاعتماد المتزايد على الحوسبة الطرفية لدعم الخدمات الرقمية منخفضة التأخير

يكتسب سوق مراكز البيانات الطرفية في إفريقيا زخمًا قويًا من خلال التبني السريع للحوسبة الطرفية. يبني مشغلو الاتصالات ومزودو الخدمات الضخمة مرافق طرفية لتقليل التأخير وتحسين كفاءة الشبكة. يدعم الاتصال عالي السرعة برامج المدن الذكية، ونماذج العمل عن بُعد، والتطبيقات في الوقت الفعلي. تسعى الشركات إلى بنية تحتية موزعة لمعالجة البيانات أقرب إلى المستخدمين النهائيين. يوسع مزودو السحابة نطاقهم لتلبية الطلب على قوة الحوسبة المحلية. تشجع الحكومات الاستثمار الخاص لتعزيز الشبكات الرقمية. يحسن النظام البيئي المتنامي من موثوقية الخدمة والأداء. يرى المستثمرون البنية التحتية الطرفية كممكنة حاسمة للتحول الرقمي المستقبلي عبر صناعات متعددة.

توسع الذكاء الاصطناعي، وإنترنت الأشياء، ونشر الجيل الخامس عبر المراكز الحضرية الرئيسية

تسريع دمج الذكاء الاصطناعي وإنترنت الأشياء وشبكات الجيل الخامس الطلب على قدرة الحافة القابلة للتوسع. تشهد المناطق الحضرية زيادة في الاستثمارات في البنية التحتية الذكية لإدارة التطبيقات الكثيفة البيانات. تستخدم المؤسسات عقد الحافة لتقليل الازدحام المروري في مراكز البيانات المركزية. تتيح عمليات نشر الجيل الخامس اتصالاً سريعًا ومستقرًا ومنخفض التأخير للتشغيل الآلي واللوجستيات والتصنيع. تعتمد المراقبة الذكية والنقل الذاتي والصحة الإلكترونية على بنية الحافة. تدفع متطلبات سيادة البيانات إلى معالجة البيانات المحلية. يعزز ذلك من المرونة الرقمية الوطنية واستمرارية العمليات. تخلق هذه التحولات التكنولوجية بيئة نمو قوية لمقدمي البنية التحتية والمكاملين ومطوري الحلول عبر القارة.

- على سبيل المثال، في نوفمبر 2024، أطلقت MTN جنوب أفريقيا وZTE تجربة عامة للجيل الخامس في كيب تاون، محققة سرعة تحميل قياسية بلغت 9.2 جيجابت في الثانية. في عام 2025، أكملت MTN أول تجربة لشبكة 5.5G في جنوب أفريقيا في جوهانسبرغ، محققة سرعة قصوى بلغت 8.6 جيجابت في الثانية وحصلت على جائزة OpenSignal لتوافر الجيل الخامس بنسبة 11.5%.

نمو الاستثمارات الاستراتيجية والشراكات بين القطاعين العام والخاص

تدعم التدفقات الرأسمالية القوية إلى سوق البنية التحتية الرقمية في أفريقيا النمو السريع. تشكل الحكومات شراكات مع شركات التكنولوجيا العملاقة وشركات الاتصالات لبناء مرافق حافة واسعة النطاق. يستهدف المستثمرون المواقع ذات الإمكانات القوية للاتصال وإمدادات الطاقة المستقرة. يسرع التعاون الاستراتيجي من نشر مواقع الحافة بالقرب من المناطق الصناعية والتجمعات الحضرية. يركز التمويل على التصاميم المعيارية والقابلة للتوسع لتلبية الطلب المستقبلي. تدعم صناديق البنية التحتية والبنوك التنموية المشاريع طويلة الأجل. تزيد هذه المبادرات من التغطية وتحسن جودة الخدمة. تضع المنطقة كمركز رقمي استراتيجي لخدمات الحافة وحلول الاتصال من الجيل التالي.

- على سبيل المثال، أعلنت مراكز بيانات PAIX عن توسيع منشأتها في أكرا، غانا، إلى 1.2 ميجاوات في مايو 2024، مما يجعلها واحدة من أكبر المرافق في البلاد. يدعم الموقع المطور مزودي السحابة ومقدمي خدمات الإنترنت والمؤسسات، ويوفر تبريدًا متطورًا وكفاءة في استخدام الطاقة وموثوقية للتطبيقات الرقمية الحساسة للمهام.

زيادة الطلب من القطاعات الصناعية على البنية التحتية الموزعة

تطلب الصناعات عبر القطاعات المالية والرعاية الصحية والتصنيع والتجزئة قدرة حوسبة موزعة. تدعم بنية الحافة معالجة البيانات الآمنة والمعاملات الأسرع والتحليلات في الوقت الفعلي. تنقل المؤسسات أحمال العمل أقرب إلى عملياتها للحصول على رؤى أسرع. تمكّن هذه البنية التحتية من استعادة الكوارث بكفاءة ومرونة العمليات. تقلل شبكات الحافة الموزعة من وقت التعطل وتحسن استخدام الطاقة. تستفيد القطاعات المعتمدة على البيانات الحساسة للوقت، مثل الرعاية الصحية والمالية، من الحوسبة المحلية. يدفع توسع الأجهزة المتصلة إلى مزيد من الاحتياجات من القدرة. يخلق ذلك بيئة مواتية لموردي الحلول ومطوري البنية التحتية المستهدفين للقطاعات الصناعية ذات القيمة العالية.

اتجاهات السوق

نشر نماذج بنية الحافة المعيارية والقابلة للتوسع

سوق مراكز البيانات الطرفية في إفريقيا يشهد تبنيًا متزايدًا لتصاميم الحافة المعيارية. يقوم المشغلون بنشر وحدات حافة مسبقة الصنع ومعبأة في حاويات لتقليل وقت التركيب. هذا النموذج يقلل من الاستثمار الأولي ويسرع جداول المشاريع. التصاميم القابلة للتوسع تسمح للمشغلين بزيادة السعة مع زيادة الطلب. تستفيد المناطق الريفية وشبه الحضرية من عمليات النشر المرنة. تفضل المؤسسات النماذج المعيارية لتقليل المخاطر التشغيلية. تدعم الحكومات المحلية استراتيجيات النماذج المعيارية لتوسيع الوصول الرقمي. هذا يدفع لتغطية جغرافية أوسع ويتماشى مع أهداف الاتصال السريع.

زخم قوي نحو دمج الطاقة المتجددة في منشآت الحافة

يركز مشغلو مراكز البيانات على دمج مصادر الطاقة المتجددة لضمان عمليات مستدامة. توفر الأنظمة الشمسية والرياح والهجينة الطاقة النظيفة لمواقع الحافة. يتماشى هذا الانتقال مع الأهداف العالمية لكفاءة الطاقة. يقلل المشغلون من الاعتماد على الشبكة ويحسنون التحكم في تكاليف الطاقة. تعزز استثمارات الطاقة الخضراء سمعة العلامة التجارية وتجذب التمويل الذي يركز على الحوكمة البيئية والاجتماعية. توفر منشآت الحافة التي تعمل بالطاقة المتجددة وقت تشغيل مستقر ومرن. تشجع الحكومات المشاريع النظيفة من خلال سياسات ملائمة. يضع البنية التحتية للحافة كعمود فقري مستدام للتنمية الرقمية.

صعود إدارة مراكز البيانات المدفوعة بالذكاء الاصطناعي والأتمتة

تعمل تقنيات الذكاء الاصطناعي على تحسين إدارة مراكز البيانات والرؤية التشغيلية. تراقب أنظمة التحكم الذكية أداء التبريد والطاقة والشبكة في الوقت الفعلي. تقلل الصيانة التنبؤية من وقت التوقف وتخفض تكاليف التشغيل. تحسن الأنظمة الآلية من أوقات الاستجابة وتزيد من الكفاءة. تستخدم مراكز البيانات الذكاء الاصطناعي لتحقيق التوازن في استهلاك الطاقة وتخصيص الموارد. يكتسب المشغلون قدرات أفضل للتنبؤ لتخطيط السعة. يعزز الذكاء الاصطناعي الدقة التشغيلية ويقلل من التدخلات اليدوية. يخلق بنى تحتية للحافة أذكى وأكثر كفاءة تدعم أعباء العمل الحرجة.

توسع شبكة الاتصالات الإقليمية وتعزيز الألياف الخلفية

يقوم مشغلو الاتصالات بتوسيع شبكات الألياف وقدرة النقل الخلفي لدعم عمليات النشر الكثيفة للحافة. تزيد ترقيات الشبكة من سرعات نقل البيانات وتحسن جودة الخدمة. تستثمر الدول في الكابلات البحرية والألياف الأرضية لتعزيز الاتصال. يستفيد المشغلون من الأسس القوية للشبكة لتمكين المعالجة في الوقت الفعلي. تدعم التغطية الشبكية الكثيفة تطبيقات إنترنت الأشياء والتقنيات الغامرة. تعزز البنية التحتية المطورة الاتصال في الميل الأخير في المناطق غير المخدومة. تبني تحسينات الألياف والجيل الخامس قاعدة قوية لتوسع الحافة. تمكن من التكامل السلس للخدمات الرقمية من الجيل التالي عبر الصناعات.

تحديات السوق

البنية التحتية المحدودة للطاقة وتكاليف الطاقة العالية

يواجه سوق مراكز البيانات الطرفية في إفريقيا تحديات حرجة تتعلق بموثوقية الطاقة وتكلفتها. تعاني عدة دول من عدم استقرار في إمدادات الطاقة وتعريفات شبكة عالية. يعتمد المشغلون على مولدات الديزل أو الحلول الهجينة للحفاظ على وقت التشغيل. تحد التكاليف التشغيلية العالية من النشر السريع للمرافق الكبيرة. يبطئ التكامل المحدود للطاقة المتجددة التقدم نحو الأهداف المستدامة. تزيد فجوات البنية التحتية من مخاطر التوقف خلال فترات الحمل القصوى. تظل أمن الطاقة عائقًا رئيسيًا للتوسع الضخم. يرفع التكلفة الإجمالية للملكية للمستثمرين ومقدمي الخدمات.

تجزئة تنظيمية وبطء في توحيد السياسات الرقمية

غياب الأطر التنظيمية الموحدة يخلق تعقيدات في الامتثال عبر المناطق. تتبع الدول المختلفة سياسات متنوعة لحماية البيانات والطاقة والاتصالات. هذا التجزؤ يبطئ من نشر القدرات عبر الحدود والتخطيط لها. يواجه المستثمرون حالة من عدم اليقين التشغيلي بسبب تغير اللوائح. عدم وضوح الحوافز الضريبية وإمكانية الوصول إلى الأراضي يؤخر المشاريع. تواجه مشاريع الاتصال بالألياف عبر الحدود عقبات بيروقراطية. يحد هذا من التوسع السلس للبنية التحتية ونمو النظام البيئي. يبقى وجود بيئة سياسات مستقرة ومتناسقة أمرًا ضروريًا للتوسع المستدام للسوق.

فرص السوق

ارتفاع الاستثمارات في تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والصناعة 4.0

يوفر سوق مراكز البيانات الطرفية في أفريقيا فرص نمو قوية من خلال تبني الذكاء الاصطناعي وإنترنت الأشياء والأتمتة. تقوم قطاعات التصنيع والرعاية الصحية واللوجستيات بنشر تقنيات ذكية تتطلب معالجة بيانات محلية. تدعم بنية الحافة التحليلات التنبؤية والمراقبة في الوقت الحقيقي وأنظمة التحكم التكيفية. تشجع الحكومات المبادرات الرقمية التي تدفع الاستثمارات الخاصة. يعزز ذلك النظام البيئي للابتكار الإقليمي ويخلق فرصًا ذات قيمة عالية للمشغلين وبائعي المعدات ومقدمي الخدمات الذين يستهدفون حالات الاستخدام الصناعي المتقدمة.

التوسع الاستراتيجي في الأسواق الناشئة والمحرومة

يتوسع الطلب على البنية التحتية الطرفية في الاقتصادات الناشئة والمناطق المحرومة. يستهدف المشغلون المدن الثانوية والمناطق الريفية بمرافق طرفية معيارية. يحسن الاتصال المحسن من تجاوز الفجوات الرقمية ويفتح شرائح عملاء جديدة. يدعم التمويل العام والخاص عمليات النشر واسعة النطاق. يكتسب مطورو البنية التحتية ميزة التحرك المبكر من خلال عمليات النشر السريعة. تخلق مبادرات التوسع في الاتصالات والمدن الذكية مسارات نمو مستدامة. يعزز ذلك من الوصول الجغرافي ويدفع التنويع الاستراتيجي للمشاركين في السوق.

تقسيم السوق

حسب المكون

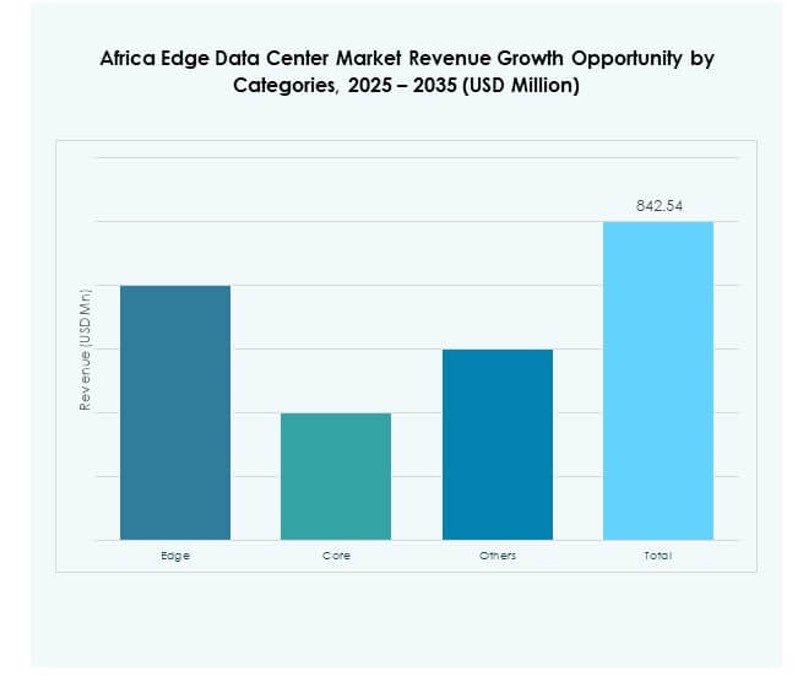

تهيمن الحلول على سوق مراكز البيانات الطرفية في أفريقيا بحصة كبيرة، مدفوعة بزيادة الطلب على أنظمة الطاقة والتبريد والشبكات المتقدمة. تفضل الشركات الحلول القوية لضمان الأداء والموثوقية والأمان. يبتكر البائعون أنظمة معيارية تقلل من وقت التركيب وتكلفة التشغيل. تنمو الخدمات بشكل مطرد بسبب الطلب على العمليات المدارة والمراقبة عن بعد وإدارة دورة الحياة. يتيح هذا المزيج بنية تحتية قابلة للتوسع ومستدامة، مما يجعل الحلول العمود الفقري للتوسع السريع للطرف في الصناعات الرئيسية.

حسب نوع مركز البيانات

تقود مراكز البيانات الطرفية المشتركة السوق بأعلى حصة بسبب مرونتها ومزاياها التكلفة. تفضل الشركات المرافق المشتركة لتقليل النفقات الرأسمالية والتوسع بسرعة. تنمو مراكز البيانات المدارة مع زيادة الطلب على الاستعانة بمصادر خارجية. تكتسب مراكز البيانات السحابية والطرفية زخمًا بين الشركات الرقمية الأصلية. تظل مراكز البيانات المؤسسية حيوية للأعباء الحرجة. تخدم الأشكال الأصغر الأخرى احتياجات محلية محددة. يدعم توسع هذا القطاع النموذج الموزع للبنية التحتية المطلوب للخدمات ذات زمن الانتقال المنخفض.

حسب نموذج النشر

تهيمن نماذج النشر الهجينة على السوق حيث تجمع الشركات بين البنية التحتية المحلية والقدرة السحابية. يعزز هذا النهج المرونة التشغيلية والتحكم في البيانات. تخدم عمليات النشر المحلية القطاعات المنظمة التي تتطلب أمانًا عاليًا. تنمو الحلول السحابية مع الشركات الناشئة ومقدمي الخدمات. يضمن التبني الهجين التحكم الأمثل في التكلفة والأداء. يدمج المشغلون البنية التحتية الطرفية مع استراتيجيات هجينة لتعزيز قابلية التوسع. يسرع من تقديم الخدمات عبر الصناعات والجغرافيا. يظل النشر الهجين النموذج المفضل للنمو الرقمي طويل الأجل.

حسب حجم المؤسسة

تمتلك المؤسسات الكبيرة الحصة الرائدة، مدفوعة بمتطلبات البنية التحتية المعقدة والإنفاق العالي على تكنولوجيا المعلومات. تتبنى هذه المؤسسات الأنظمة الطرفية للتحليلات الفورية، والأمان، والمرونة. تتزايد تبني الشركات الصغيرة والمتوسطة بسرعة من خلال عمليات نشر فعالة من حيث التكلفة وقابلة للتعديل. يتيح الوصول إلى الخدمات المدارة للشركات الصغيرة توسيع العمليات بكفاءة. يعزز التحول الرقمي المتزايد بين الشركات الصغيرة والمتوسطة النظام البيئي. تعمل المؤسسات الكبيرة كأركان رئيسية في مرافق التواجد المشترك. هذا التوازن بين قطاعات المؤسسات يقود التوسع الواسع في السوق.

حسب التطبيق / حالة الاستخدام

يسيطر مراقبة الطاقة على هذا القطاع بأكبر حصة، مدفوعًا بالحاجة إلى الكفاءة في استخدام الطاقة والموثوقية. تشهد حلول إدارة الأصول والقدرات إقبالًا قويًا لتحسين العمليات. يدعم المراقبة البيئية أهداف الاستدامة والامتثال التنظيمي. تعزز حلول ذكاء الأعمال والتحليل قدرات اتخاذ القرار. تدمج المؤسسات تطبيقات متعددة داخل البيئات الطرفية لتحسين الأداء. يدعم هذا التنوع في حالات الاستخدام الطلب على حلول البنية التحتية المرنة والذكية.

حسب الصناعة النهائية

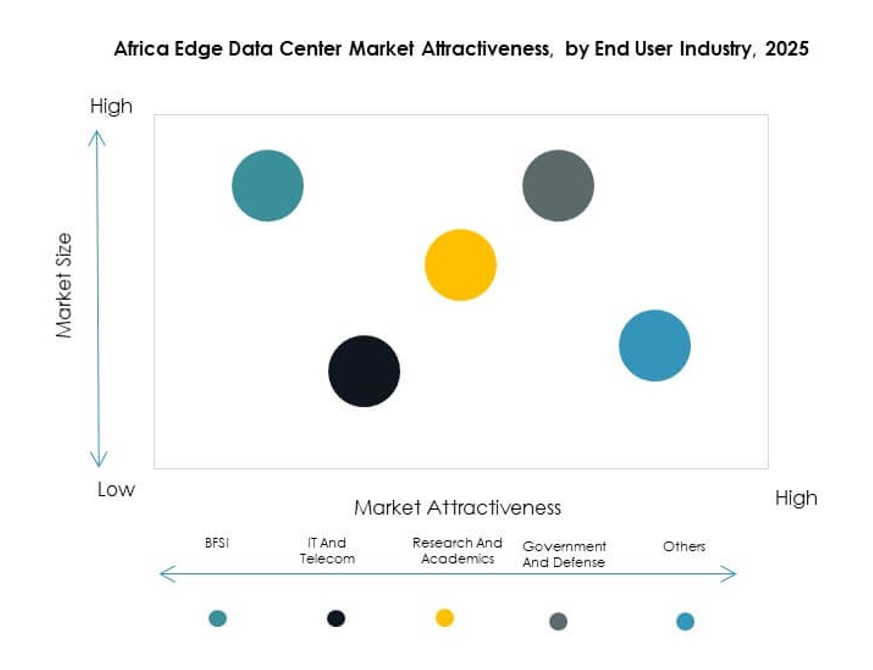

تقود تكنولوجيا المعلومات والاتصالات السوق، مساهمة بأكبر حصة بسبب توسع الشبكات ونمو حركة البيانات. يعتمد القطاع المالي والمصرفي على الأنظمة الطرفية للمعاملات الآمنة والسريعة. يدمج قطاع الرعاية الصحية الأنظمة الطرفية لمراقبة المرضى والطب عن بعد. يستخدم قطاع التجزئة والتجارة الإلكترونية الأنظمة الطرفية لتحسين تجربة العملاء. تنشر صناعة الطيران والدفاع الأنظمة الطرفية للعمليات الآمنة والحيوية. تستفيد الطاقة والمرافق من تطبيقات الشبكات الذكية. يضمن هذا الأساس القوي متعدد الصناعات طلبًا مستمرًا في السوق عبر التطبيقات.

رؤى إقليمية

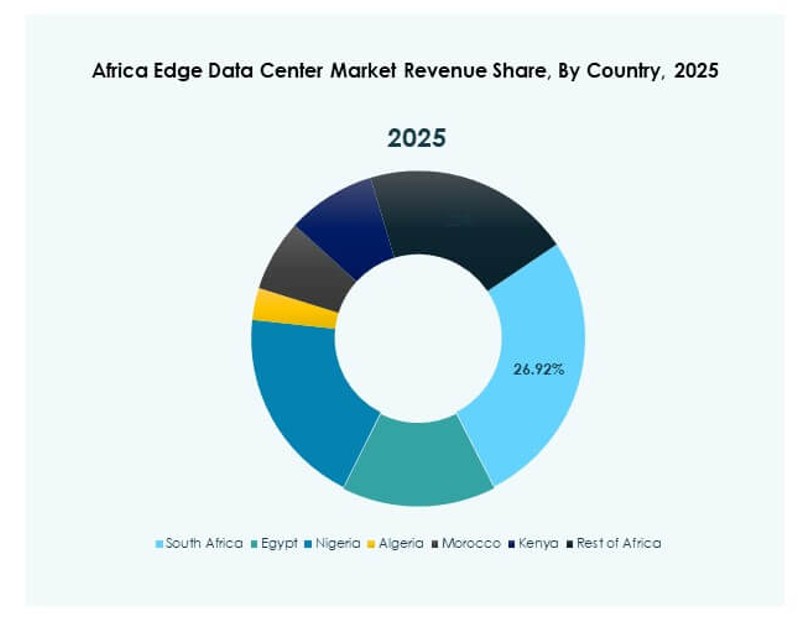

جنوب أفريقيا: مركز رقمي راسخ مع قيادة سوق قوية (38%)

تمتلك جنوب أفريقيا 38% من سوق مراكز البيانات الطرفية في أفريقيا، مما يجعلها القائد الإقليمي. تعزز جنوب أفريقيا هذا الموقف من خلال شبكات الاتصالات الناضجة، وصلات الكابلات البحرية، ونظام سحابي قوي. يستثمر مشغلو مراكز البيانات الكبرى في سعة الأنظمة الطرفية حول جوهانسبرغ وكيب تاون. تجذب الأطر السياسية المستقرة والبنية التحتية للطاقة الشركات الكبرى والمستثمرين. تدعم مستويات التحضر العالية تبني الخدمات الرقمية الكثيفة. تحافظ على ميزة تنافسية من خلال عمليات النشر المبكرة للبنية التحتية والطلب القوي من المؤسسات.

- على سبيل المثال، أكملت تيراكو المرحلة الثانية من توسعة مركز بيانات JB4 في حرم بريديل في جوهانسبرغ في أغسطس 2025، مما يجعله أكبر مركز بيانات في موقع واحد في أفريقيا بقدرة إجمالية تصل إلى 50 ميجاواط من طاقة تكنولوجيا المعلومات الحرجة عبر 14 قاعة بيانات و80,000 م²، الآن يدعم أعباء العمل السحابية والذكاء الاصطناعي الضخمة بأنظمة تبريد سائل متقدمة.

غرب أفريقيا: أسرع منطقة نمو مع توسع الاتصال (29%)

تستحوذ غرب أفريقيا على 29% من حصة السوق، مدفوعة بترقيات الاتصال السريعة والنظم البيئية الرقمية المتنامية. تقود نيجيريا، غانا، وكوت ديفوار عمليات النشر الطرفية من خلال الاستثمارات الخاصة والعامة. يعزز توسع شبكات الاتصالات البنية التحتية الأساسية للحوسبة الطرفية. يسرع الاختراق العالي للهواتف المحمولة ونمو الشركات الناشئة الطلب. تدعم الحكومات مبادرات المدن الذكية التي تعزز تطوير البنية التحتية. يجذب النمو السريع في هذه المنطقة المشغلين الدوليين الباحثين عن مزايا التحرك المبكر. يضع غرب أفريقيا كمحرك نمو رئيسي في العقد القادم.

شرق وشمال أفريقيا: مراكز ناشئة بإمكانات نمو استراتيجية (33%)

تشكل شرق وشمال إفريقيا معًا 33٪ من السوق، حيث تتصدر كينيا ومصر والمغرب عمليات النشر. تستفيد هذه المناطق من الموقع الجغرافي المميز وروابط الاتصال الدولية القوية. تركز الحكومات على برامج الاقتصاد الرقمي لتحفيز الاستثمار. تقوم الشركات بنشر منشآت الحافة المعيارية لخدمة الصناعات المحلية ومراكز الخدمات اللوجستية. تعزز البيئات السياسية المستقرة ثقة المستثمرين. يعزز النمو الإقليمي دور إفريقيا في سلاسل التوريد الرقمية العالمية. يدعم التنمية المتوازنة لشبكات الحافة عبر القارة.

- على سبيل المثال، افتتحت OVHcloud أول موقع حافة محلي في الرباط بالشراكة مع مركز بيانات المغرب في مايو 2024، مما يتيح خدمات السحابة الحساسة للكمون وإنشاء بنية تحتية جديدة للحوسبة والتخزين محليًا لدعم التحليلات الفورية للشركات المغربية.

رؤى تنافسية:

- Teraco (Digital Realty)

- مراكز بيانات إفريقيا

- MTN

- MainOne

- إيتون كوربوريشن

- ديل تكنولوجيز إنك.

- مراكز بيانات كومباس

- فوجيتسو

- أمريكان تاور

- سيسكو

- مايكروسوفت

- شنايدر إلكتريك إس إي

- ريتتال GmbH & Co. KG

يعكس سوق مراكز بيانات الحافة في إفريقيا منافسة قوية بين مشغلي الاتصالات ومقدمي الحلول التحتية. يتشكل السوق من خلال التوسعات الاستراتيجية ونشر المنشآت المعيارية ودمج أنظمة الطاقة المتجددة. تعزز الشركات الرائدة مثل Teraco ومراكز بيانات إفريقيا وMTN مواقعها الإقليمية من خلال دمج الشبكات وطرح مواقع الحافة الكبيرة. يقود قادة التكنولوجيا مثل سيسكو ومايكروسوفت وديل الابتكار في الحوسبة والأتمتة والاتصال الهجين. يركز مقدمو البنية التحتية مثل شنايدر إلكتريك وإيتون على كفاءة الطاقة ومرونة الشبكة. يسرع هذا المزيج التنافسي من تنويع الخدمات، ويخلق أنظمة بيئية متعددة المشغلين، ويضع إفريقيا كمركز رقمي استراتيجي للاتصال المستقبلي وخدمات السحابة.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت ST Digital الكاميرونية عن افتتاح مركز بيانات جديد في كوت ديفوار، مما يمثل خطوة هامة في توسيع البنية التحتية للحافة الإقليمية ووضع الشركة لتقديم خدمات السحابة والبيانات المتقدمة لتلبية احتياجات الاتصال المتزايدة في غرب إفريقيا.

- في أغسطس 2025، دخلت MTN Business في شراكة كبيرة مع Powerfleet، الرائدة عالميًا في حلول SaaS للذكاء الاصطناعي للأشياء (AIoT). تهدف التحالف إلى توسيع تبني AIoT عبر عمليات MTN المؤسسية، مما يعزز التحول الرقمي والكفاءة المعتمدة على البيانات للشركات الإفريقية.

- في يونيو 2025، أعلنت مراكز بيانات إفريقيا، جزء من تقنيات Cassava، عن شراكة تجارية مع Blue Turtle. يمكن لهذه الصفقة توسيع محافظ المنتجات وتحسين الحضور في السوق، بما في ذلك توسيع نطاق مراكز بيانات إفريقيا. بالإضافة إلى ذلك، أطلقت الشركة مؤخرًا برنامج قناة ADC، الذي يدعم فرص التعاون في الموقع والنظام البيئي التي تسمح للأعضاء بتوسيع نطاق وصولهم إلى السوق.

- في أبريل 2025، حصلت مجموعة Raxio على التزام استثماري بقيمة 100 مليون دولار من مؤسسة التمويل الدولية (IFC) لبناء منشآت جديدة في إثيوبيا وأنغولا وكوت ديفوار، مما يدعم طموح المجموعة لتطوير مراكز بيانات الحافة المحايدة للمشغل وتعزيز السيادة البيانات الإقليمية عبر القارة.