الملخص التنفيذي:

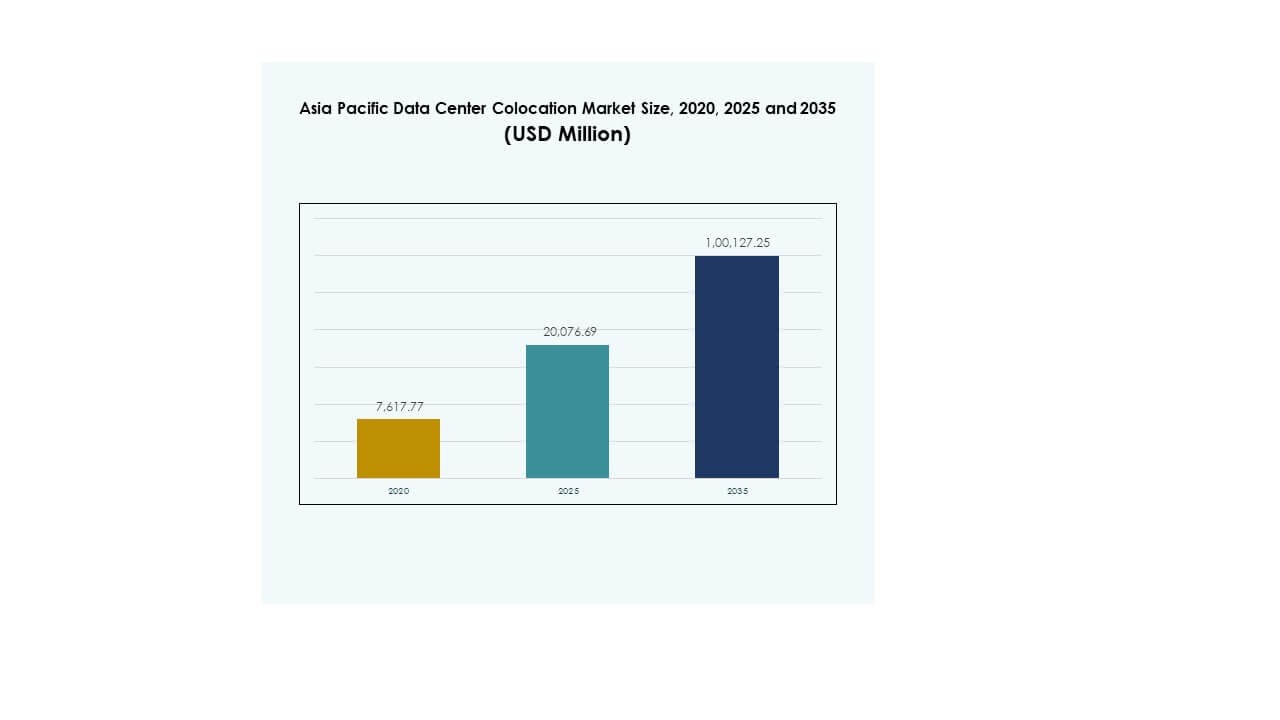

حجم سوق مركز بيانات التواجد المشترك في منطقة آسيا والمحيط الهادئ قد قُدِّر بـ 7,617.77 مليون دولار أمريكي في عام 2020 ليصل إلى 20,076.69 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 100,127.25 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.33% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ 2025 |

USD 20,076.69 مليون |

| سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

17.33% |

| حجم سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ 2035 |

USD 100,127.25 مليون |

الطلب القوي على خدمات التواجد المشترك مدفوع بالتبني السريع للحوسبة السحابية، وتوسع البنية التحتية الطرفية، وزيادة الاستثمارات في مراكز البيانات المستدامة. تنتقل الشركات إلى مرافق حديثة لتحسين الأمن، وتقليل التكاليف، وتمكين النمو القابل للتوسع. الابتكار في بنية الهايبرسكيل، واستخدام الطاقة الخضراء، والدعم التنظيمي يعزز جاذبية القطاع. هذا يجعل السوق ذو أهمية استراتيجية للشركات والمستثمرين الباحثين عن فرص البنية التحتية الرقمية طويلة الأجل.

تقود شرق آسيا السوق بنشاط قوي في الهايبرسكيل واتصال ناضج، مدفوعة بالصين واليابان وكوريا الجنوبية. جنوب شرق آسيا يظهر كأسرع منطقة فرعية نموًا، مدعومًا بالاستثمارات الرقمية في سنغافورة وإندونيسيا وفيتنام والفلبين. تساهم جنوب آسيا وأوقيانوسيا في نمو مستقر، مع توسع الهند وأستراليا ونيوزيلندا في قدرتها من خلال تطوير البنية التحتية على نطاق واسع.

محركات السوق

زيادة تبني الحوسبة السحابية والتحول الرقمي عبر الصناعات

التبني السريع للحوسبة السحابية من قبل الشركات يدفع الطلب القوي على سعة التواجد المشترك عبر منطقة آسيا والمحيط الهادئ. يستفيد سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ من برامج التحول الرقمي واسعة النطاق في قطاعات البنوك والتجزئة والتصنيع والقطاع العام. تقوم المنظمات بنقل أحمال العمل الحرجة من البنية التحتية القديمة إلى نماذج التواجد المشترك القابلة للتوسع لتحقيق المرونة التشغيلية والكفاءة في التكاليف. استراتيجيات السحابة المتعددة تخلق احتياجات أعلى للنطاق الترددي والأمان، مما يغذي الطلب على الهايبرسكيل والتواجد المشترك للتجزئة. تطلق الحكومات مبادرات المدن الذكية التي تسرع من الرقمنة. النمو المرتفع في حركة البيانات يدفع الشركات لتوسيع البنية التحتية لتكنولوجيا المعلومات من خلال التواجد المشترك. ينظر المستثمرون إلى القطاع كفئة أصول مستقرة مدعومة بتدفقات الإيرادات المتكررة. هذه الأهمية الاستراتيجية تشجع كل من المشغلين المحليين والدوليين على تعزيز وجودهم الإقليمي.

التقدم التكنولوجي وتوسع البنية التحتية الطرفية

الحوسبة الطرفية وتبني الذكاء الاصطناعي يسرعان من بناء مراكز بيانات جديدة عبر المنطقة. يتطور سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ مع زيادة نشر المرافق الطرفية لدعم التطبيقات ذات زمن الانتقال المنخفض والاتصال من الجيل التالي. تتبنى الشركات الأتمتة المدفوعة بالذكاء الاصطناعي لتحسين كفاءة الطاقة والتبريد والشبكة. يقوم مشغلو الاتصالات بتوسيع بنية تحتية لشبكات الجيل الخامس، مما يزيد الطلب على مواقع التواجد المشترك الموزعة بالقرب من مراكز الاستهلاك. تدعم المرافق الطرفية تطبيقات مثل التنقل الذاتي والتصنيع الذكي والطب عن بعد. هذا التوسع يقلل من ازدحام الشبكة ويحسن سرعة معالجة البيانات. يرى المستثمرون عوائد قوية في البنى الموزعة التي تمكن من إنشاء أنظمة بيئية رقمية مرنة ومرنة. يعكس هذا تحولًا واضحًا من الأنظمة المركزية نحو بيئات طرفية متصلة بشكل كبير.

- على سبيل المثال، في فبراير 2024، حصلت PlanckDot على تمويل بقيمة 1.6 مليون دولار أمريكي لنشر مراكز بيانات طرفية في مواقع أبراج الاتصالات في الهند. تسلط هذه المبادرة الضوء على الدور المتزايد للبنية التحتية الطرفية في دعم الاتصال المؤسسي المدفوع بشبكات الجيل الخامس في المنطقة.

زيادة التركيز على تطوير البنية التحتية المستدامة

أصبحت الاستدامة أولوية أساسية للمشغلين الذين يبنون مرافق تواجد مشترك جديدة. يشهد سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ زيادة في الاستثمارات في المباني الخضراء والتقنيات الموفرة للطاقة. يتبنى المشغلون مصادر الطاقة المتجددة، وأنظمة التبريد المتقدمة، والتصاميم المعيارية لتحقيق الأهداف البيئية. الأطر التنظيمية تزداد صرامة في الاقتصادات الكبرى، مما يدفع المرافق إلى تقليل بصماتها الكربونية. تفضل الشركات مقدمي التواجد المشترك الأخضر لتحقيق أهدافها البيئية والاجتماعية والحوكمة. يعيد هذا الاتجاه تشكيل استراتيجيات الاستثمار ويدفع ترقيات التكنولوجيا. يركز مشغلو مراكز البيانات على شهادات LEED وISO لتعزيز موقفهم التنافسي. يفضل المستثمرون الأصول المستدامة التي تتماشى مع الالتزامات المناخية العالمية وأهداف أمن الطاقة طويلة الأجل.

- على سبيل المثال، تتوقع PwC أن يصل الطلب على الكهرباء من مراكز البيانات في الصين القارية واليابان وأستراليا والهند وسنغافورة وكوريا إلى ما يقرب من 800 تيراواط ساعة بحلول عام 2030. يبرز التقرير الفجوة المتزايدة بين إجمالي الطلب على الطاقة وإمدادات الطاقة المتجددة في هذه الأسواق الرئيسية في آسيا والمحيط الهادئ.

الدعم التنظيمي والاستثمارات الاستراتيجية في البنية التحتية الرقمية

تُمكِّن المبادرات المدعومة من الحكومة التوسع السريع في البنية التحتية لمراكز البيانات عبر العديد من اقتصادات آسيا والمحيط الهادئ. ينمو سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ بشكل أقوى بسبب السياسات الوطنية التي تروج للرقمنة والأمن السيبراني وتبادل البيانات عبر الحدود. تقوم العديد من الحكومات بإنشاء حوافز ضريبية ومناطق اقتصادية خاصة لجذب مقدمي التواجد المشترك العالميين. يشجع هذا البيئة الداعمة الاستثمارات الأجنبية المباشرة واسعة النطاق في المرافق الهايبرسكيل والمؤسسية. الوضوح التنظيمي يساعد المشغلين على تبسيط عمليات الترخيص والتشغيل. تركز الدول على أمن البيانات السيادي وأطر التوطين التي تزيد من الطلب على التواجد المشترك. الشراكات الاستراتيجية بين شركات الاتصالات والسحابة والبنية التحتية تعزز نضج السوق. هذا التعاون يقوي النظام البيئي ويسرع من تحديث البنية التحتية.

اتجاهات السوق

زيادة تبني نماذج الهايبرسكيل لدعم التطبيقات من الجيل التالي

التحول نحو مرافق التواجد المشترك الهايبرسكيل يعيد تشكيل هيكل الصناعة عبر المنطقة. يتحرك سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ نحو حرم جامعية كبيرة وموفرة للطاقة تدعم أحمال العمل الضخمة. تُمكِّن نماذج الهايبرسكيل المشغلين من خدمة شبكات الذكاء الاصطناعي وإنترنت الأشياء وشبكات الجيل الخامس بكفاءة أكبر. تقوم الشركات بتجميع البنية التحتية المجزأة في مواقع أقل وأكثر تقدمًا. يدعم هذا الاتجاه إدارة الطاقة بشكل أفضل وقابلية التوسع في الشبكة. يقود مقدمو الخدمات السحابية هذا البناء، مدعومين بتدفقات رأس المال الاستراتيجية. يقوم مقدمو التواجد المشترك بدمج الأتمتة المتقدمة وتقنيات المراقبة في الوقت الفعلي لتلبية احتياجات الأداء العالي. هذا التطور يضع المنطقة كمركز هايبرسكيل عالمي رئيسي.

دمج الطاقة المتجددة وممارسات التصميم المستدام

يُعطي مشغلو التواجد المشترك الأولوية لدمج الطاقة المتجددة لخفض التكاليف التشغيلية وكثافة الكربون. يتبنى سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ تصاميم معيارية ومحسنة للطاقة تقلل من التأثير البيئي. يستثمر المشغلون في اتفاقيات شراء الطاقة وتوليد الطاقة المتجددة في الموقع. يتماشى هذا التركيز مع الأهداف الوطنية لإزالة الكربون والطلب المتزايد من الشركات على البنية التحتية منخفضة الكربون. تتحول أنظمة التبريد إلى حلول سائلة ومتقدمة لتحسين الكفاءة. تصبح تقارير الطاقة والشفافية مركزية في قرارات العملاء. تظهر شهادات مراكز البيانات الخضراء كمحددات تنافسية. يعكس هذا الاتجاه توافق القطاع مع الأهداف العالمية للاستدامة.

زيادة الاستثمارات في الربط البيئي والأنظمة المحايدة للناقلات

النمو القوي في الحوسبة السحابية وتسليم المحتوى يزيد من الطلب على مراكز الربط البيئي. يشهد سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ توسعًا في المرافق المحايدة للناقلات التي تدعم الأنظمة البيئية للشبكات المتنوعة. تفضل الشركات التواجد المشترك المحايد للوصول إلى مزودي خدمات الإنترنت والمنصات السحابية المتعددة من موقع واحد. هذا يقلل التكاليف ويحسن أداء زمن الانتقال. تقوم شبكات تسليم المحتوى بتوسيع العقد الطرفية لجلب البيانات أقرب إلى المستخدمين. تجذب المرافق الغنية بالربط البيئي مقدمي الخدمات الهايبرسكيل ومقدمي البرمجيات كخدمة الذين يبحثون عن اتصال مرن. يعزز هذا الاتجاه القدرة التنافسية للسوق ويعزز الشراكات القوية بين الصناعات.

زيادة التركيز على الأتمتة والعمليات المدعومة بالذكاء الاصطناعي

تُحوِّل الأتمتة الكفاءة التشغيلية والمرونة في مرافق التواجد المشترك الحديثة. يتبنى سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ أدوات الذكاء الاصطناعي لتحسين تخطيط السعة والأمان وإدارة الطاقة. تُمكِّن التحليلات التنبؤية اتخاذ القرارات في الوقت الفعلي لاستخدام الأصول. تقلل الصيانة المدفوعة بالذكاء الاصطناعي من وقت التوقف وتحسن فعالية استخدام الطاقة. تقلل الأتمتة من الأخطاء اليدوية وتسرع من وقت الاستجابة لأحمال العمل الديناميكية. يستثمر المشغلون في أنظمة التحكم الذكية للتعامل مع البيئات متعددة المستأجرين المعقدة. يزيد هذا التحول المدفوع بالتكنولوجيا من موثوقية العمليات ويدعم استراتيجيات النمو القابلة للتوسع.

تحديات السوق

زيادة القيود على الطاقة والأراضي في المراكز الحضرية الرئيسية

تُشكل توافر الطاقة وندرة الأراضي حواجز كبيرة أمام عمليات النشر الجديدة في المناطق الحضرية الكثيفة. يواجه سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ ضغوطًا متزايدة لتأمين مصادر طاقة موثوقة وميسورة التكلفة للمرافق ذات السعة العالية. يتجاوز الطلب المتزايد على الطاقة تحديث الشبكة في العديد من الاقتصادات. تكافح المراكز الحضرية مثل طوكيو وسنغافورة وهونغ كونغ مع قيود المواقع. تجعل اللوائح الصارمة المتعلقة بالتقسيم التوسع معقدًا ويستغرق وقتًا طويلاً. هذا يبطئ من جداول المشاريع ويرفع تكاليف البناء. يتجه المشغلون نحو المدن الثانوية لتوسيع السعة، مما يزيد من تعقيد اللوجستيات. يؤثر تقلب تسعير الطاقة أيضًا على الربحية وتخطيط الاستثمار. يتطلب هذا القيد التخطيط المتقدم والشراكات الاستراتيجية مع المرافق والجهات التنظيمية.

التجزئة التنظيمية وتعقيد الامتثال

تُشكل اللوائح الوطنية المتنوعة تحديات تشغيلية للمشغلين العالميين عبر المنطقة. يتأثر سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ بقواعد سيادة البيانات غير المتسقة، وأطر الأمن السيبراني، ومعايير الامتثال. تزيد السياسات المختلفة من التكاليف والمخاطر التشغيلية لعمليات النشر في عدة دول. تفرض بعض الدول تفويضات توطين صارمة تتطلب استثمارات بنية تحتية منفصلة. تعقد هذه التجزئة استراتيجيات التوسع وتبطئ من تقديم الخدمات عبر الحدود. يجب على المشغلين التكيف مع القوانين المتغيرة بسرعة التي تختلف عبر الأسواق. يثني التنسيق التنظيمي المحدود مقدمي الخدمات الأصغر عن التوسع إقليميًا. يتطلب معالجة هذا التحدي تعاونًا أوثق بين الصناعة وصناع السياسات لدعم النمو المتوازن.

فرص السوق

فرص السوق

التوسع في الاقتصادات الناشئة ذات النمو الرقمي العالي

يقدم التبني الرقمي المتزايد في اقتصادات جنوب شرق آسيا نافذة نمو كبيرة. يتوسع سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ في أسواق مثل فيتنام وإندونيسيا والفلبين بسبب التركيبة السكانية المواتية وتحسين الاتصال. تسرع الشركات في هذه الدول من انتقالها نحو حلول السحابة والتواجد المشترك. تعزز الاستثمارات الاستراتيجية في الكابلات البحرية وشبكات الألياف البصرية النظام البيئي الرقمي. يدخل اللاعبون العالميون هذه الأسواق لتأمين مزايا الدخول المبكر. يخلق هذا التوسع إمكانات قوية للإيرادات وفرص التنويع الإقليمي.

تسريع تطوير أنظمة البنية التحتية للذكاء الاصطناعي والحوسبة الطرفية

يفتح نشر الذكاء الاصطناعي والحوسبة الطرفية تيارات طلب جديدة على سعة التواجد المشترك. يتمتع سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ بموقع جيد لدعم الشبكات الطرفية الموزعة التي تدعم التطبيقات المتقدمة. تتطلب الشركات اتصالاً منخفض زمن الانتقال لتمكين الأتمتة المدفوعة بالذكاء الاصطناعي والأنظمة الذاتية والتجارب الغامرة. تقدم مرافق التواجد المشترك بالقرب من المراكز الحضرية والصناعية قيمة استراتيجية قوية. تدعم هذه الفرصة نماذج أعمال جديدة للمشغلين وتقوي العمود الفقري الرقمي للمنطقة.

تقسيم السوق

حسب النوع

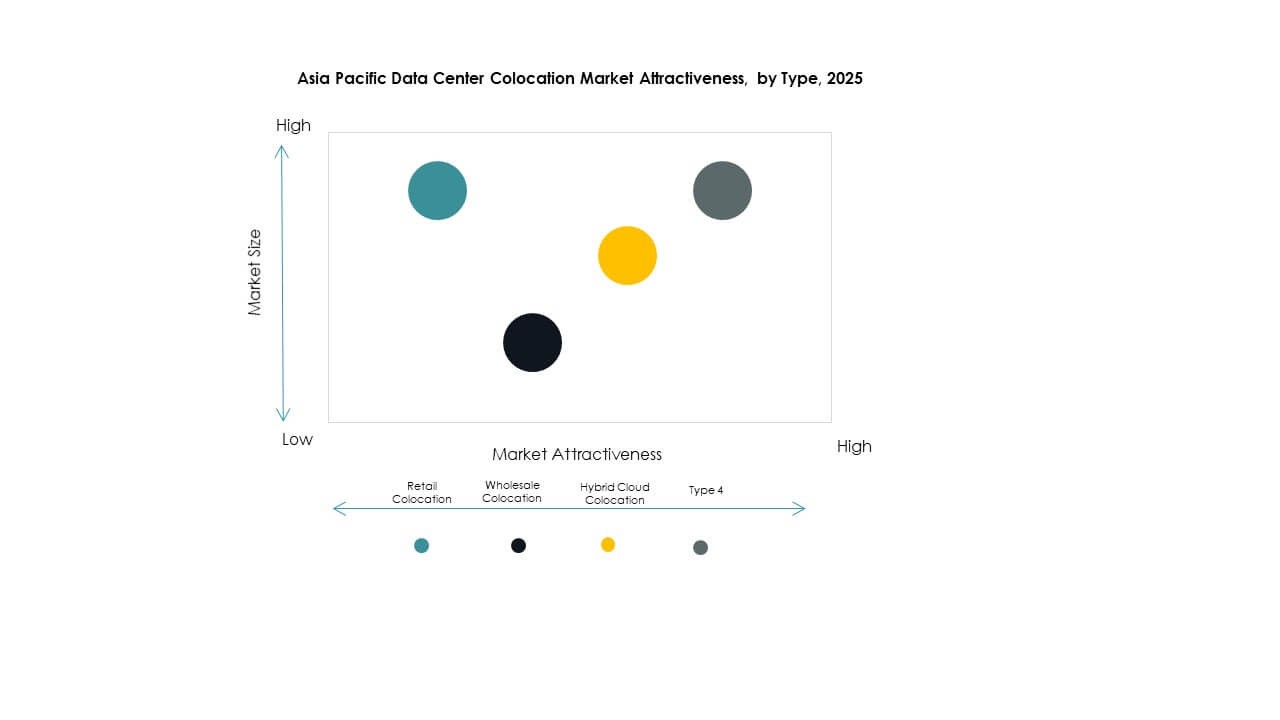

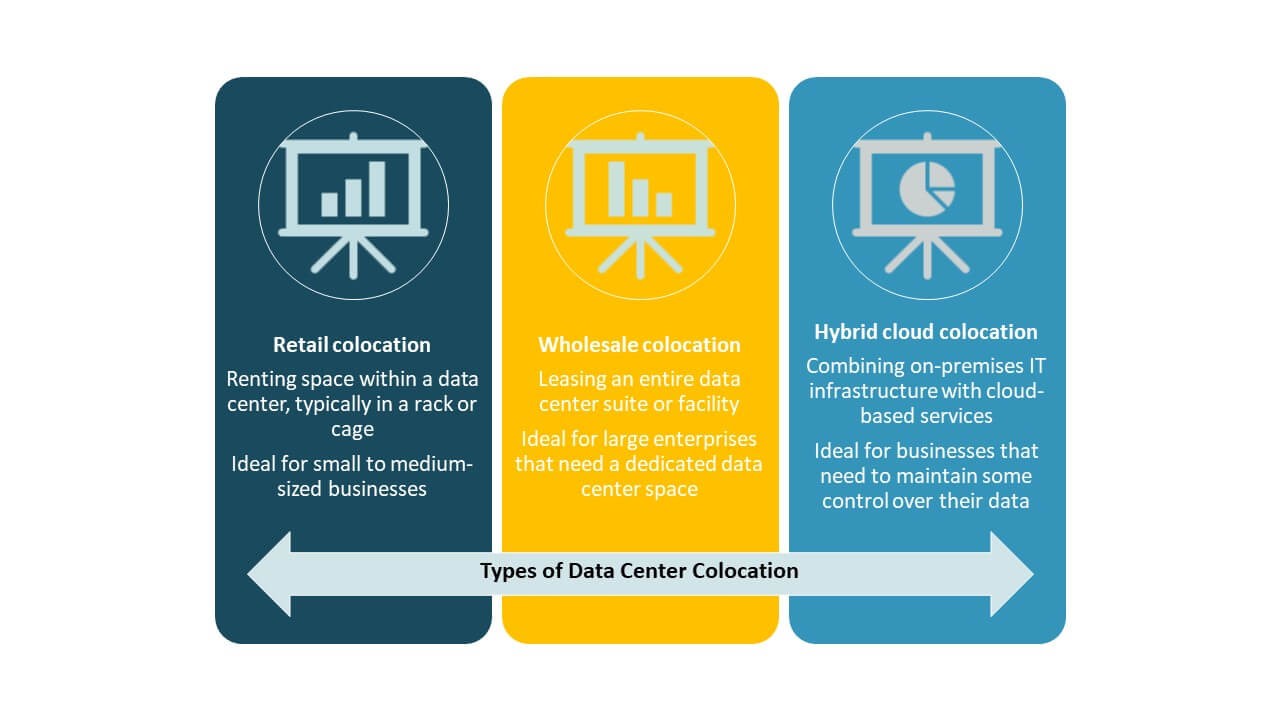

يسيطر التواجد المشترك للتجزئة على سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ بحصة قوية، مدفوعة بالشركات التي تبحث عن سعة مرنة وقابلة للتوسع. تسمح نماذج التجزئة للمستأجرين بتأجير مساحات أصغر مع الحفاظ على التحكم في الأجهزة. يدعم هذا النمو الطلب المتزايد من قطاعات تكنولوجيا المعلومات والاتصالات. يتوسع التواجد المشترك بالجملة، مدفوعًا بالعملاء الهايبرسكيل. يكتسب التواجد المشترك للسحابة الهجينة زخمًا مع تبني الشركات استراتيجيات السحابة المتعددة للمرونة التشغيلية.

حسب مستوى الطبقة

تتصدر مرافق الطبقة 3 سوق مركز بيانات التواجد المشترك في آسيا والمحيط الهادئ بأكبر حصة سوقية بسبب توازنها بين الجاهزية العالية والكفاءة في التكاليف. تفضل الشركات الطبقة 3 لأحمال العمل الحرجة التي تتطلب ت