الملخص التنفيذي:

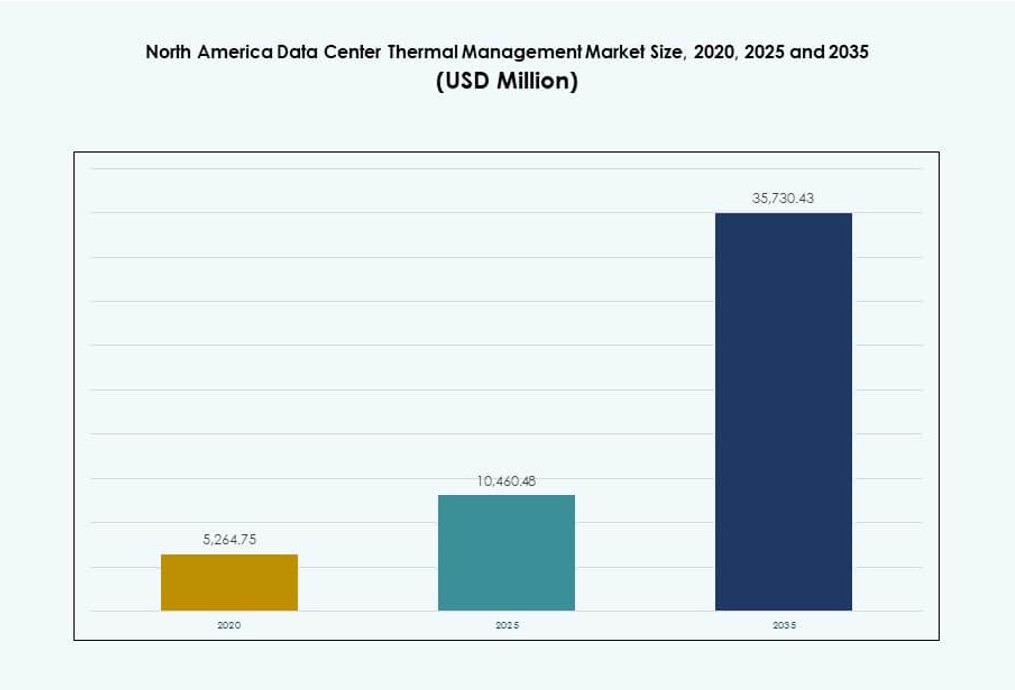

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية بقيمة 5,264.75 مليون دولار أمريكي في عام 2020 ليصل إلى 10,460.48 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 35,730.43 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.00% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية 2025 |

1,282.37 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية، معدل النمو السنوي المركب |

11.98% |

| حجم سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية 2035 |

4,000.51 مليون دولار أمريكي |

أصبحت إدارة الحرارة عاملاً حاسماً في تمكين البنية التحتية لمراكز البيانات من الجيل القادم في جميع أنحاء أمريكا الشمالية. يقوم المشغلون بتبني التبريد السائل، وتدفق الهواء المحسن بالذكاء الاصطناعي، وأنظمة الاحتواء المعيارية بسرعة لدعم كثافات الطاقة المتزايدة في الرفوف وأعباء العمل المتعلقة بالذكاء الاصطناعي. تدفع التفويضات المتعلقة بالاستدامة وأهداف كفاءة الطاقة الابتكار في جميع القطاعات. تعتبر الشركات تحسين الحرارة ضرورياً للاستقرار التشغيلي، بينما يعتبره المستثمرون مجال نمو عالي مرتبط مباشرة بتوسع الطلب على الذكاء الاصطناعي والحوسبة عالية الأداء والمراكز الضخمة.

تقود الولايات المتحدة السوق الإقليمي بتطوير واسع النطاق للمراكز الضخمة وحضور قوي لنظام السحابة. تظهر كندا كمركز نمو استراتيجي بسبب الطاقة المتجددة، والمناخ البارد، وتزايد البنية التحتية للذكاء الاصطناعي في مقاطعات مثل كيبيك وأونتاريو. تشهد المكسيك زيادة في الاستثمار في مرافق الحافة والتجميع، مدفوعة برقمنة المؤسسات الإقليمية والطلب على حلول التبريد المدمجة والقابلة للتوسع. تعكس هذه الديناميات مشهداً واسعاً متعدد المستويات من الفرص عبر أمريكا الشمالية.

ديناميات السوق:

محركات السوق

زيادة كثافة الطاقة في بنية الذكاء الاصطناعي والحوسبة عالية الأداء تتطلب تكيفاً متقدماً للتبريد

تقوم مراكز البيانات في أمريكا الشمالية بنشر أعباء العمل المتعلقة بالذكاء الاصطناعي والحوسبة عالية الأداء بكثافات رفوف تتجاوز 40 كيلوواط. تتطلب هذه الزيادة في الطاقة التبريد السائل المباشر إلى الشريحة وأنظمة الغمر. لا يمكن لإعدادات التبريد التقليدية بالهواء إدارة ناتج الحرارة بشكل فعال في مثل هذه البيئات. يقوم المشغلون بتحديث المواقع القديمة لتتوافق مع متطلبات الحرارة الحديثة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية من الاختبارات المبكرة للتكنولوجيا من قبل المراكز الضخمة. يدفع الابتكار في وحدات توزيع التبريد، والتحكم، وإعادة استخدام الحرارة. تجعل مخاطر فشل الحرارة التبريد الحرج للوقت مجال استثمار عالي. تضع الشركات والمستثمرون الأولوية لهذا القطاع لضمان توفير الطاقة والمرونة التشغيلية.

- على سبيل المثال، تحافظ أنظمة Supermicro المبردة بالسائل والمزودة بـ 8 وحدات معالجة رسومات NVIDIA H100 على درجات حرارة وحدات المعالجة الرسومية بين 46-54 درجة مئوية، وهو انخفاض يتراوح بين 9-17 درجة مئوية مقارنة بالإعدادات المبردة بالهواء التي تتراوح بين 55-71 درجة مئوية.

التحول نحو البنية التحتية المستدامة يدفع تصميم التبريد الفعال في استهلاك المياه والطاقة

يستهدف مقدمو الخدمات السحابية ومراكز البيانات النمو المستدام من خلال اعتماد أنظمة تبريد فعالة. يساهم التبريد بما يصل إلى 40% من إجمالي استهلاك الطاقة في المنشأة، مما يدفع إلى إعادة التصميم في جميع أنحاء أمريكا الشمالية. تدعم أنظمة التبريد بالسائل المغلقة، والأنظمة الخالية من المبردات، والحلول المعيارية أهداف LEED وEnergy Star والحياد الكربوني. يصبح فعالية استخدام المياه عامل تمييز تنافسي. يشهد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية طلبًا من شركات التكنولوجيا التي تهدف إلى تقليل البصمة البيئية. كما تصدر الحكومات تفويضات حول تقارير الطاقة واستخدام المياه. تساعد التصاميم الحرارية الفعالة في تحقيق الامتثال لمعايير ESG. يحقق المستثمرون قيمة طويلة الأجل من خلال خفض النفقات التشغيلية وزيادة عمر المنشأة.

نمو النشر الحافة والمودولار يسرع استخدام حلول التبريد المدمجة والقابلة للتوسع

تنمو الحوسبة الحافة ومراكز البيانات المعيارية المسبقة الصنع بسرعة في جميع أنحاء الولايات المتحدة وكندا. تتطلب هذه الأشكال حلول إدارة حرارية قابلة للتوسع وسريعة النشر ومصممة بشكل مثالي للمساحة. تهيمن مبادلات الحرارة الخلفية، والتبريد القائم على الرفوف، والتقنيات الهجينة بين السائل والهواء على مثل هذه التطبيقات. يستفيد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية من نشر الحافة في الاتصالات والتصنيع والتجزئة. يدعم تقليل وقت الاستجابة واحتياجات الحوسبة المحلية. يركز البائعون على وحدات التبريد القابلة للتوصيل والتشغيل المصممة للبنية التحتية المعبأة في حاويات. تستثمر الشركات في الأنظمة المعيارية لتقليل المخاطر وتبسيط التوسعات المستقبلية. يصبح التبريد المدمج عامل تمييز رئيسي في نماذج النمو القائمة على الحافة.

- على سبيل المثال، تدعم لوحات NVIDIA HGX H100 SXM5 المزودة بـ 8 وحدات معالجة رسومات التبريد السائل المباشر مع قدرة تصميم حراري قابلة للتكوين تصل إلى 700 واط لكل وحدة معالجة رسومات.

زيادة متطلبات الموثوقية تدفع تبني التحكم الحراري التنبؤي والمدعوم بالذكاء الاصطناعي

يؤدي خطر التوقف عن العمل بسبب ارتفاع درجة الحرارة إلى تبني المشغلين لأنظمة التحكم الحراري المدعومة بالذكاء الاصطناعي. تتنبأ هذه المنصات بأحمال الحرارة، وتحسن سرعات المراوح، وتدير دوائر المياه المبردة في الوقت الفعلي. تعزز أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) مع الخرائط الحرارية دقة العمليات. يتطور سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية لتقديم الأتمتة الذكية لمقاومة الحرارة. يدعم تصميمات Tier III وTier IV حيث يكون الفشل الحراري غير مقبول. تقلل الرؤى التنبؤية من استهلاك الطاقة دون التأثير على وقت التشغيل. تستفيد الشركات من التحليلات لتتبع الأداء وعمليات التدقيق الامتثالية. تجعل هذه القدرة إدارة الحرارة ليست مجرد مركز تكلفة بل طبقة تحكم استراتيجية.

اتجاهات السوق

دمج التبريد السائل في النشر السائد خارج حالات الاستخدام المتخصصة في الحوسبة عالية الأداء والذكاء الاصطناعي

التبريد السائل ينتقل من كونه تخصصًا إلى التيار الرئيسي داخل قطاعات المؤسسات ومراكز البيانات المشتركة. تُستخدم مبادلات الحرارة السائلة المباشرة إلى الشريحة والخلفية الآن في عمليات النشر القياسية. تدير هذه الأنظمة الكثافات المتزايدة مع تقليل استخدام مساحة الأرضية. يوفر البائعون مجموعات قابلة للتعديل لتبسيط التكامل. يتضمن سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية هذه الأنظمة في المنشآت المصممة حديثًا والمحدثة. يوفر التبريد السائل تقليلًا في استهلاك الطاقة وتحكمًا حراريًا أفضل. يفضل المشغلون هذه الحلول للأعمال المكثفة على وحدات معالجة الرسومات. يمثل اعتمادها تحولًا في التوقعات الأساسية للمنشآت من الجيل التالي.

اكتساب إعادة استخدام الحرارة في مراكز البيانات زخمًا من أجل الاستدامة والشراكات مع المرافق

تكتسب مشاريع إعادة استخدام الحرارة في أمريكا الشمالية رؤية متزايدة بسبب ارتفاع تكاليف الطاقة وأهداف الحوكمة البيئية والاجتماعية. يستخدم المشغلون الآن الحرارة المهدرة لتدفئة المباني أو البيوت الزجاجية القريبة. يسمح ذلك لمراكز البيانات بتعويض الأثر البيئي مع خلق إيرادات ثانوية. يعكس سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية الشراكات المتزايدة مع المرافق والبلديات. توجد أمثلة ناجحة في المناطق الباردة مثل كندا والولايات الشمالية للولايات المتحدة. يطور البائعون معدات متوافقة مثل المضخات الحرارية ومبادلات استعادة الحرارة. يصبح التخطيط لإعادة الاستخدام جزءًا من استراتيجيات التصميم الحراري. تدفع هذه الأنظمة الأهداف الاستدامة طويلة الأجل دون تغيير كبير في البنية التحتية.

أصبح المراقبة الحرارية القائمة على الذكاء الاصطناعي والصيانة التنبؤية معيارًا في تصميم المنشآت

يتم تضمين الذكاء الاصطناعي في أنظمة إدارة المباني (BMS) ومنصات إدارة البنية التحتية لمراكز البيانات (DCIM). تدير هذه الأدوات أداء التبريد وسرعة المراوح وحمل المبردات مع الحد الأدنى من الإشراف اليدوي. يرى سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية أن هذا عامل ممكن للتحكم في النفقات التشغيلية وضمان الجاهزية. يكتسب المشغلون رؤية في المناطق الحرارية ويحددون المخاطر مبكرًا. يقلل الذكاء الاصطناعي من التبريد الزائد ويقلل من الإنذارات الكاذبة. يتكيف التعلم الآلي مع الإعدادات بناءً على الأحمال التاريخية والتغيرات الموسمية. يحسن الالتزام باتفاقيات مستوى الخدمة ودورة حياة المعدات. تظهر هذه التقنيات الآن في طلبات تقديم العروض للتوسعات الكبيرة.

الطلب على معدات تكنولوجيا المعلومات والبنية التحتية المتوافقة مع التبريد السائل عبر البائعين

يتعاون المصنعون الأصليون للمعدات (OEMs) والبائعون المتخصصون في التبريد بشكل متزايد لتقديم بنية تحتية جاهزة للسائل. تدعم الخوادم والرفوف والحاويات الآن الألواح الباردة المدمجة أو أشكال الغمر. يستفيد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية من هذا التقارب. يضمن التوافق عمليات نشر أكثر سلاسة ويتجنب التعديلات المعقدة. تفضل شركات التكنولوجيا المنصات الموحدة للتنفيذ السريع عبر المناطق. يكتسب البائعون الذين يمكنهم تمكين الأنظمة المفتوحة والمغلقة اعتمادًا أوسع. تؤثر قرارات إدارة الحرارة الآن على اختيار أجهزة تكنولوجيا المعلومات. يخلق التوافق بين تكنولوجيا المعلومات والمرافق ديناميكيات جديدة في السوق.

تحديات السوق

تعقيد وتكلفة تحديث المنشآت القديمة لدعم البنى الحرارية من الجيل التالي

تقديم التعديلات اللازمة للمواقع القديمة للتعامل مع الذكاء الاصطناعي وأعباء العمل ذات الكثافة العالية يمثل تحديات كبيرة. تم بناء العديد من مراكز البيانات في أمريكا الشمالية لتلبية كثافات رفوف تتراوح بين 5-10 كيلوواط. تتطلب أعباء العمل الجديدة غالبًا 30-60 كيلوواط، مما يفرض إعادة تصميم مسارات التبريد، وتخطيطات الأرضيات، والدعم الكهربائي. يواجه سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية تكاليف مقدمة عالية في تعديلات التبريد السائل. عدم التوافق مع معدات تكنولوجيا المعلومات القديمة يرفع أيضًا من حواجز النشر. تؤدي الاضطرابات التشغيلية أثناء التعديلات إلى تقليل وقت التشغيل للإيرادات. يؤجل العديد من المشغلين التحديثات أو يقتصرونها على أقسام صغيرة. هذا يؤخر تبني التبريد الفعال عبر الأصول القديمة.

نقص العمالة الماهرة والمعرفة بتصميم الأنظمة الحرارية الناشئة

تشمل الأنظمة الحرارية الآن دوائر سائلة، وإعادة استخدام الحرارة، وتحكمات قائمة على الذكاء الاصطناعي. يحتاج المهندسون إلى تدريب متخصص في التصميم والتركيب والصيانة. يشهد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية نقصًا في هذه المواهب التقنية. يختلف الموردون في معايير التصميم، مما يبطئ عمليات النشر ويزيد من المخاطر. يواجه المشغلون الأصغر دورات مشاريع أطول بسبب فجوات المعرفة. تتأخر البرامج التعليمية عن وتيرة التكنولوجيا. تكافح الشركات لتوسيع التبريد المتقدم في مواقع متعددة. تحدود قيود العمالة من سرعة توسع البنية التحتية المستدامة.

فرص السوق

النمو في البنية التحتية الضخمة والذكاء الاصطناعي يدفع الطلب طويل الأمد على التبريد المتقدم

تتطلب نماذج الذكاء الاصطناعي وتطبيقات السحابة بيئات حوسبة عالية الكثافة. يبني مقدمو الخدمات الضخمة مرافق ضخمة بأحمال تبريد تصل إلى مئات الميجاواط. سيكتسب سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية زخمًا مستدامًا من هذا الاتجاه. يدعم الاستثمارات طويلة الأمد في التبريد السائل، والأتمتة، وإعادة استخدام الطاقة الحرارية. ستستحوذ الشركات التي تقدم حلولًا قابلة للتوسع على صفقات كبيرة متعددة المواقع.

دعم السياسات للتبريد الأخضر والبنية التحتية الذكية يخلق أسواقًا مدفوعة بالحوافز

تشجع الحوافز الحكومية على الطاقة الخضراء، والحفاظ على المياه، والبنية التحتية الفعالة. تخلق هذه السياسات قنوات تمويل لتحديث التبريد. يستفيد سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية من مثل هذه المبادرات. سيحقق الموردون الذين يقدمون أنظمة منخفضة المياه وفعالة في استهلاك الطاقة المزيد من الشراكات بين القطاعين العام والخاص. يخلق التوافق التنظيمي مسارات نمو واضحة عبر الولايات المتحدة وكندا.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية بسبب التوسع الواسع النطاق. تتطلب أنظمة تبريد عالية السعة مصممة خصيصًا للرفوف التي تتراوح بين 40-60 كيلوواط. تنمو مراكز البيانات المتوسطة بشكل مطرد مع تبني الاستضافة المشتركة بين الشركات. تجد المرافق الصغيرة أهمية في عمليات النشر الطرفية التي تتطلب وحدات تبريد مدمجة. يقوم كل قطاع بتكييف حله مع احتياجات المساحة والكثافة ووقت التشغيل.

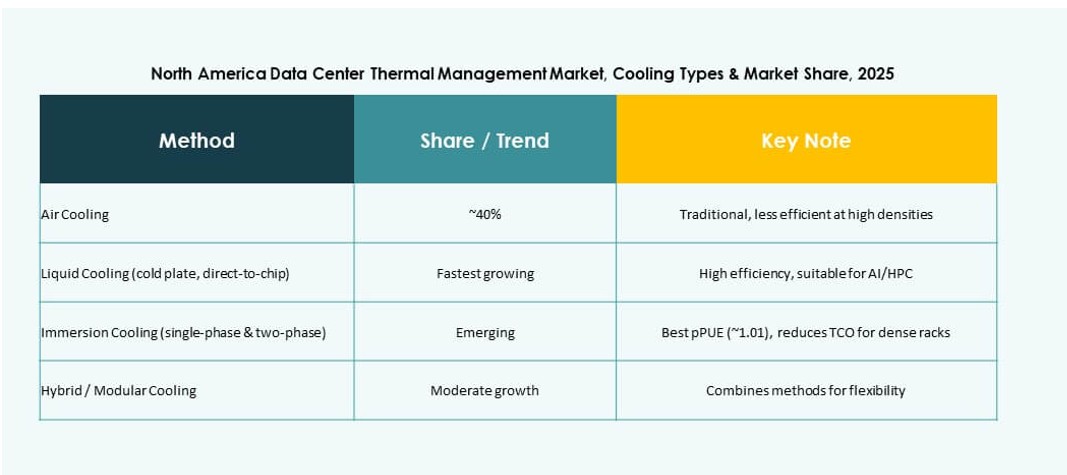

حسب تقنية التبريد

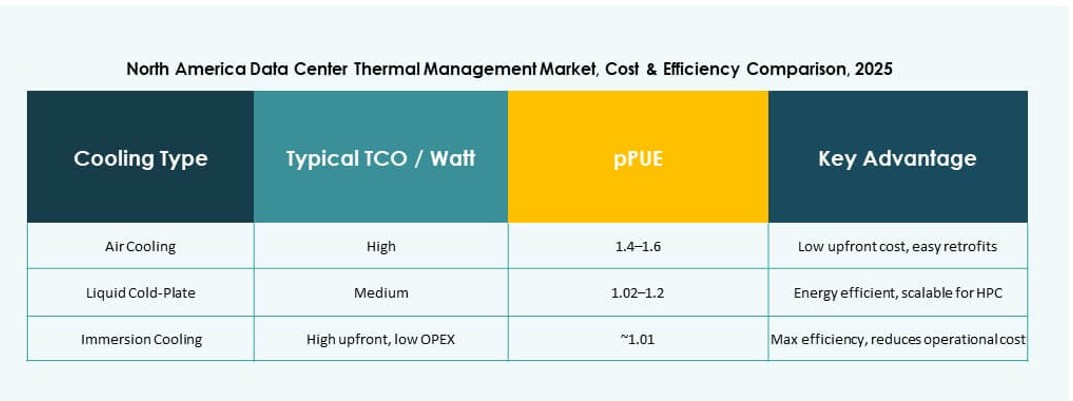

تحتل تقنيات التبريد بالهواء، بما في ذلك احتواء الممرات الساخنة/الباردة ومبادلات الأبواب الخلفية، الحصة الأكبر في المنشآت الحالية. تكتسب التقنيات المعتمدة على السوائل مثل التبريد المباشر للرقاقة والانغماس زخمًا سريعًا بسبب الأحمال عالية الكثافة. تجمع الحلول الهجينة بين الاثنين لتوفير المرونة في بيئات الرفوف المختلطة. تظل تقنيات التبريد الحراري وتغيير الطور محدودة ولكنها تجذب الاهتمام في الإعدادات المدمجة.

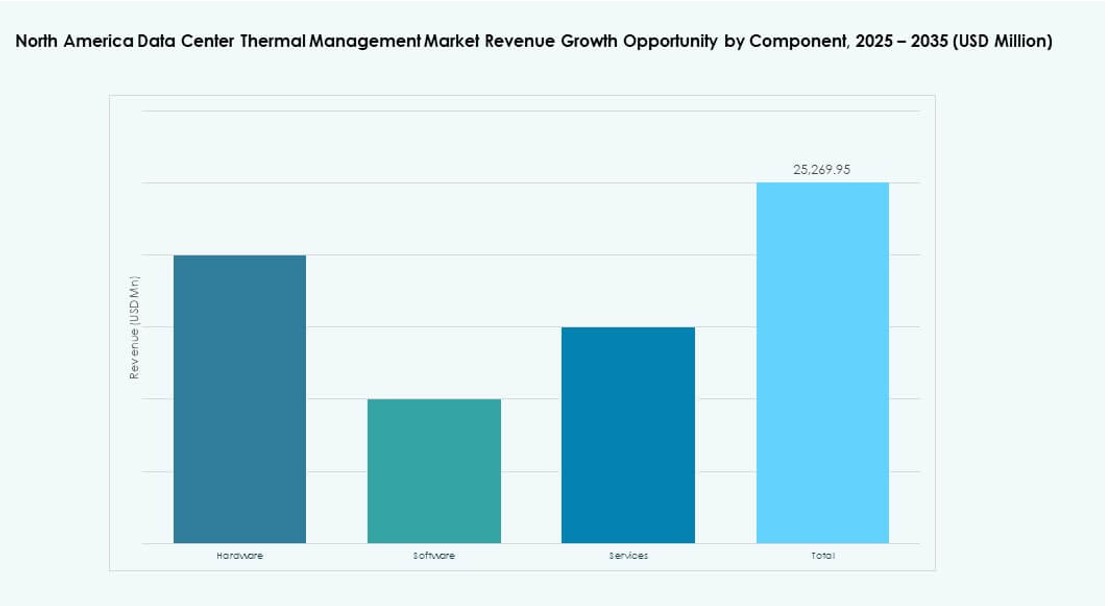

حسب المكون

تشكل الأجهزة الحصة الأكبر، مدفوعة بالمبردات والمراوح وأنظمة التوزيع. تتوسع مكونات البرمجيات مع أدوات التحسين القائمة على الذكاء الاصطناعي ونماذج المحاكاة الحرارية. يضيف قطاع الخدمات قيمة من خلال عمليات التركيب والتحديثات ودعم الصيانة. يفضل سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية استراتيجيات المكونات المتكاملة لتحقيق المرونة على المدى الطويل.

حسب الأجهزة

تشكل وحدات التبريد والمبردات الحصة الأكبر من الأجهزة بسبب دورها الأساسي في تبادل الحرارة. تدعم الأنابيب والمشتتات الحرارية وأجهزة تدفق الهواء نقل السوائل والهواء عبر الرفوف. يعالج كل قسم فرعي ملفات حرارية مختلفة، مع مرونة وتكرار مدمج في التصميمات. الطلب مرتفع في كل من المشاريع الجديدة والتحديثات.

حسب البرمجيات

تتصدر لوحات التحكم DCIM ووحدات BMS في التبني، مما يتيح المراقبة المركزية. تكتسب أدوات التحسين بالذكاء الاصطناعي استخدامًا للتبريد الديناميكي القائم على عبء العمل. تدعم محاكاة CFD تخطيط المنشآت وتقسيم المناطق الحرارية. تساعد منصات البرمجيات في خفض تكاليف الطاقة وتحسين اتخاذ القرارات عبر العمليات.

حسب الخدمات

تهيمن التركيب والتكليف على قطاع الخدمات. تضمن خدمات الصيانة الوقائية والمراقبة الموثوقية على المدى الطويل. تكتسب التحديثات والتجديدات زخمًا مع اعتماد الذكاء الاصطناعي وتجديدات التبريد السائل. ينمو “المراقبة كخدمة” حيث يقوم المشغلون بالاستعانة بمصادر خارجية للتحليلات لتحقيق الكفاءة. تتماشى كل خدمة مع تحول السوق نحو البنية التحتية الذكية.

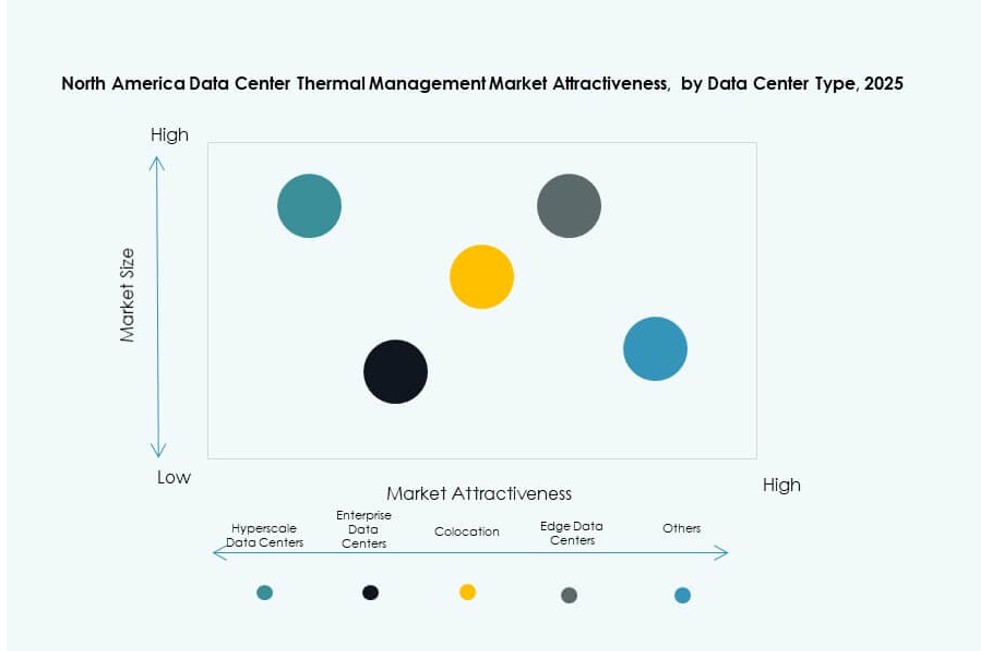

حسب نوع مركز البيانات

تمتلك مراكز هايبرسكيل الحصة الأكبر بسبب الأحمال الحاسوبية العالية وحجم الاستثمارات. تليها عمليات النشر المؤسسية التي تتطلب أنظمة حرارية قابلة للتوسع ولكن آمنة. تعتمد مواقع الاستضافة/السحابة تصاميم تبريد معيارية. تستخدم مراكز الحافة/الميكرو أنظمة سائلة قائمة على الرفوف أو مدمجة. يسعى كل قطاع لتحقيق الكفاءة الحرارية بما يتماشى مع نماذج الأعمال.

حسب الهيكل

يظل التبريد القائم على الغرف مهيمنًا في مراكز البيانات القديمة. تنمو الأنظمة القائمة على الصفوف والرفوف بشكل أسرع، خاصة في عمليات النشر المعيارية. يتيح التبريد على مستوى الرفوف كثافة تزيد عن 30 كيلوواط مع بصمة صغيرة. يفضل التحول الحلول المتكاملة في الرفوف التي تقلل من كفاءات التبريد القائم على الأرضية.

رؤى إقليمية

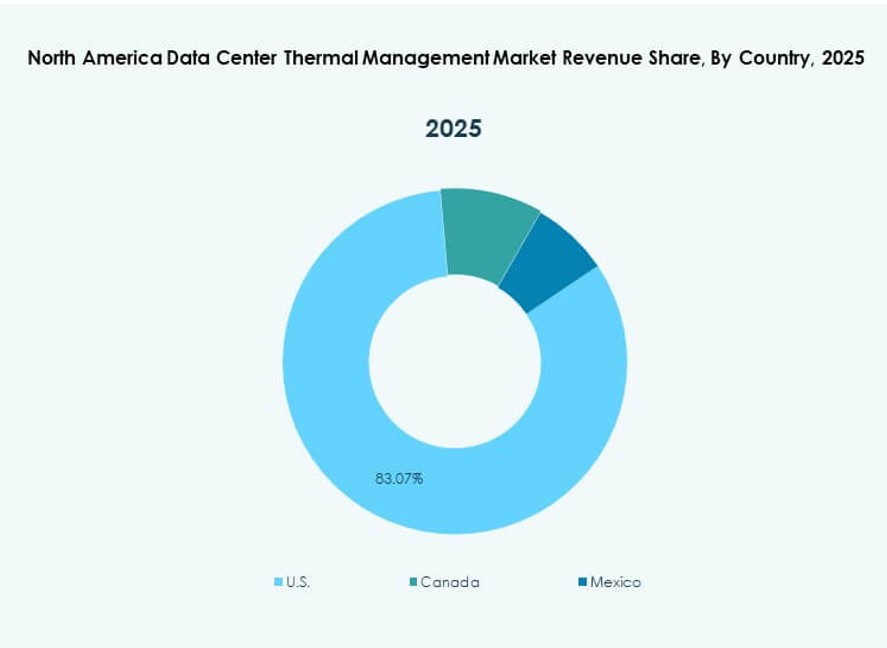

الولايات المتحدة تتصدر بأكثر من 75% من حصة السوق بسبب تركيز هايبرسكيل وحجم الاستثمارات

تسيطر الولايات المتحدة على الحصة الأكبر من سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية. ينبع هيمنتها من النشاط الكبير لمراكز هايبرسكيل في فيرجينيا وتكساس وكاليفورنيا وأوريغون. تدفع الجامعات الكبيرة الطلب على التبريد السائل والأتمتة الحرارية التنبؤية. تقود مزودو السحابة في الولايات المتحدة مثل أمازون ومايكروسوفت وجوجل عمليات النشر. تستهدف الاستثمارات كلاً من المشاريع الجديدة والتحديثات. تعزز الحوافز على مستوى الدولة للبنية التحتية الموفرة للطاقة زخم السوق.

كندا تبرز بحصة سوقية تبلغ 15% بدعم من الطاقة المتجددة والبنية التحتية للذكاء الاصطناعي

تتبع كندا مع اعتماد متزايد عبر مقاطعات مثل كيبيك وأونتاريو وكولومبيا البريطانية. تستفيد مراكز البيانات فيها من الطاقة الكهرومائية والمناخ البارد، مما يتيح التبريد المجاني وتحقيق أهداف PUE منخفضة. يتوسع سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية هنا مع بنية تحتية تركز على الذكاء الاصطناعي في مونتريال وتورنتو. يركز المشغلون الكنديون على التصميم المستدام، باستخدام أنظمة تبريد هجينة وإعدادات تبريد بالنهر. تفضل السياسات العامة مرونة البنية التحتية الرقمية.

- على سبيل المثال، يقدم حرم Stack Infrastructure’s TOR01 في تورنتو سعة تصل إلى 56 ميجاوات، ويخدم عملاء الشركات الكبرى والمؤسسات في منطقة ذات طلب مرتفع. تم تصميم المنشأة لتحقيق كفاءة عالية، مستفيدة من المناخ المحلي لدعم استراتيجيات التبريد المستدامة.

المكسيك تمثل حوالي 10% من الحصة السوقية مع ارتفاع الطلب في قطاعات الحافة والتجميع

تمتلك المكسيك جزءًا أصغر ولكنه متزايد من سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية. يتركز النمو في كويريتارو، غوادالاخارا، ومونتيري بسبب قربها من مراكز الشركات. تحتاج عمليات النشر الحافة والوحدات المدمجة إلى تبريد مدمج ومرن. يعتمد المشغلون حلولًا هجينة في المناطق ذات درجات الحرارة العالية. الطلب على التجميع من الشركات المالية وتجار التجزئة يغذي المنشآت الجديدة. الاهتمام الحكومي بالبنية التحتية الرقمية يضيف دعمًا للترقيات الحرارية.

- على سبيل المثال، يدعم مركز بيانات Equinix’s MX2 في كويريتارو، المكسيك، أحمال العمل المؤسسية والسحابية مع بنية تحتية للتبريد بالهواء القياسي CRAC/CRAH. تم بناء المنشأة مع التخطيط للقدرة والاحتياطيات لتلبية متطلبات التشغيل العالي.

رؤى تنافسية:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

يبقى سوق إدارة الحرارة لمراكز البيانات في أمريكا الشمالية تنافسيًا للغاية مع مزيج من القوى العالمية والمتخصصين الإقليميين. تتصدر Vertiv وSchneider Electric وStulz الابتكار الحراري، حيث تقدم أنظمة تبريد قابلة للتوسع وفعالة لمراكز البيانات الكبيرة والمؤسسات. تركز Trane وDaikin على الحلول المتكاملة مع HVAC، تلبي كل من الإعدادات القائمة على الغرف والوحدات المدمجة. تستثمر Delta Electronics وHuawei بشكل كبير في التبريد السائل لأحمال العمل المتعلقة بالذكاء الاصطناعي. تركز Eaton وJohnson Controls على أنظمة التحكم الموفرة للطاقة وأدوات الصيانة التنبؤية. يشتد التنافس في السوق مع ارتفاع الطلب على التبريد السائل، والأتمتة المدفوعة بالذكاء الاصطناعي، والأنظمة الهجينة. يستمر في التطور من خلال عمليات الدمج، وإطلاق المنتجات، والشراكات الاستراتيجية التي تحسن كفاءة الطاقة، والرؤية الحرارية، وسرعة النشر.

التطورات الأخيرة:

- في نوفمبر 2025، أطلقت شركة جونسون كنترولز منتجًا جديدًا للتبريد القابل للتوسع. قدمت الشركة منصة Silent-Aire لتوزيع المبردات، مع قدرات تتراوح من 500 كيلوواط إلى أكثر من 10 ميجاواط لمراكز البيانات عالية الكثافة

- في مارس 2025، أطلقت شركة دلتا ابتكارات متقدمة في إدارة الحرارة مثل وحدات CDU داخل الرفوف التي تتعامل مع ما يصل إلى 250 كيلوواط لوحدات معالجة الرسومات AI والخوادم، مما يدعم التبريد الهجين السائل-الهوائي في مراكز البيانات عالية الكثافة. تركز هذه الحلول على كفاءة الطاقة لبيئات الحوسبة عالية الأداء المدعومة من NVIDIA.

- في فبراير 2025، أعلنت شركة Airedale التابعة لمودين عن طلبات كبيرة لمعدات تبريد عالية السعة مصممة خصيصًا لمراكز البيانات AI القابلة للتوسع والمستدامة. يبرز هذا الاتفاق الموقع الاستراتيجي للشركة في إدارة الحرارة وسط الطلب المتزايد على مجموعات الحوسبة عالية الأداء.