Resumé:

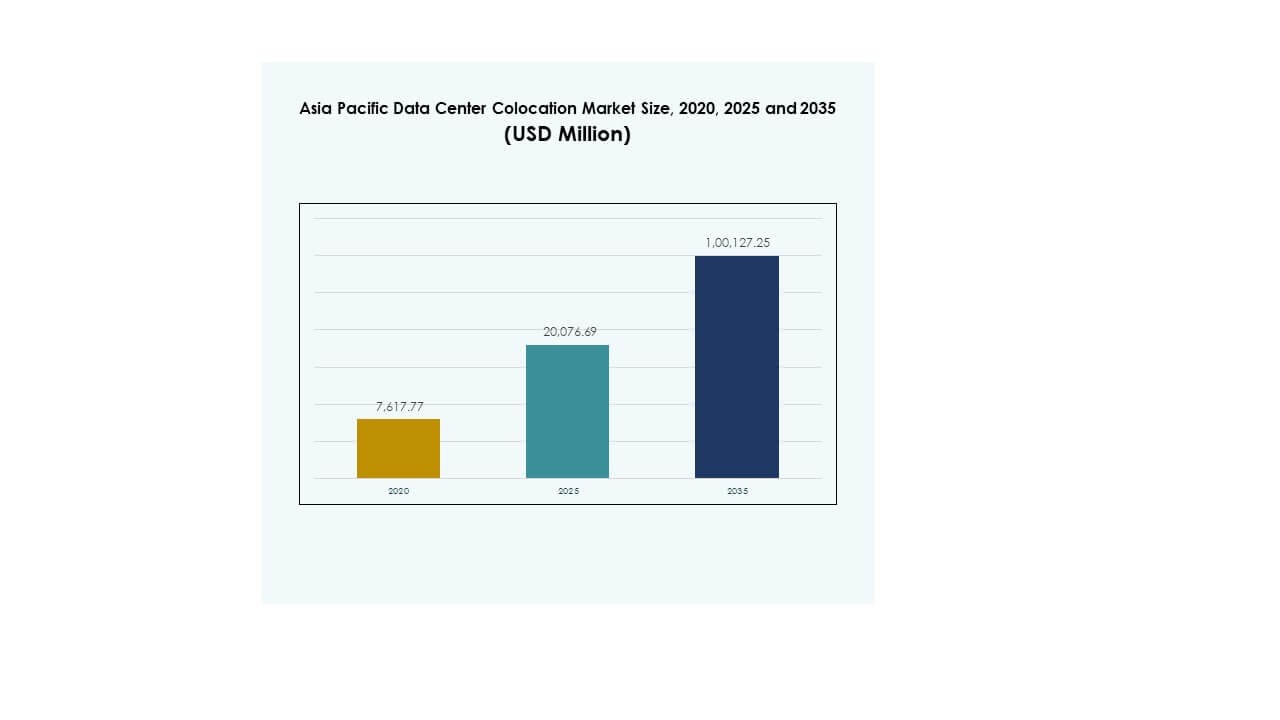

Asia Pacific Data Center Colocation-markedet blev vurderet til USD 7.617,77 millioner i 2020 til USD 20.076,69 millioner i 2025 og forventes at nå USD 100.127,25 millioner i 2035, med en CAGR på 17,33% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Asia Pacific Data Center Colocation Markedsstørrelse 2025 |

USD 20.076,69 Millioner |

| Asia Pacific Data Center Colocation Marked, CAGR |

17,33% |

| Asia Pacific Data Center Colocation Markedsstørrelse 2035 |

USD 100.127,25 Millioner |

Stærk efterspørgsel efter colocation-tjenester drives af hurtig cloud-adoption, udvidelse af edge-infrastruktur og voksende investeringer i bæredygtige datacentre. Virksomheder migrerer arbejdsbelastninger til moderne faciliteter for at forbedre sikkerhed, reducere omkostninger og muliggøre skalerbar vækst. Innovation inden for hyperscale-arkitektur, brug af grøn energi og regulatorisk støtte øger sektorens tiltrækningskraft. Dette gør markedet strategisk betydningsfuldt for virksomheder og investorer, der søger langsigtede digitale infrastrukturmuligheder.

Østasien fører markedet med stærk hyperscale-aktivitet og moden konnektivitet, drevet af Kina, Japan og Sydkorea. Sydøstasien er ved at blive den hurtigst voksende subregion, understøttet af digitale investeringer i Singapore, Indonesien, Vietnam og Filippinerne. Sydasien og Oceanien bidrager til stabil vækst, med Indien, Australien og New Zealand, der udvider deres kapacitet gennem storstilet infrastrukturudvikling.

Markedsdrivere

Stigende Cloud-adoption og Digital Transformation på tværs af industrier

Hurtig Virksomhed cloud-adoption driver stærk efterspørgsel efter colocation-kapacitet i hele Asien og Stillehavet. Asia Pacific Data Center Colocation-markedet drager fordel af store digitale transformationsprogrammer i BFSI, detailhandel, fremstilling og offentlige sektorer. Organisationer flytter kritiske arbejdsbelastninger fra legacy-infrastruktur til skalerbare colocation-modeller for at opnå operationel smidighed og omkostningseffektivitet. Multi-cloud-strategier skaber højere båndbredde og sikkerhedsbehov, hvilket øger efterspørgslen efter hyperscale og detail-colocation. Regeringer lancerer smart city-initiativer, der yderligere accelererer digitaliseringen. Høj vækst i datatrafik presser virksomheder til at udvide IT-infrastruktur gennem colocation. Investorer ser sektoren som en stabil aktivklasse understøttet af tilbagevendende indtægtsstrømme. Denne strategiske betydning opmuntrer både indenlandske og internationale operatører til at styrke deres regionale tilstedeværelse.

Teknologiske Fremskridt og Udvidelse af Edge-infrastruktur

Edge computing og AI-adoption accelererer nye datacenterbyggerier i hele regionen. Asia Pacific Data Center Colocation-markedet udvikler sig med voksende implementering af edge-faciliteter for at understøtte lav-latens applikationer og næste generations konnektivitet. Virksomheder omfavner AI-drevet automatisering for at optimere strøm, køling og netværkseffektivitet. Telekomoperatører udvider 5G-infrastruktur, hvilket øger efterspørgslen efter distribuerede colocation-steder nær forbrugscentre. Edge-faciliteter understøtter applikationer som autonom mobilitet, smart fremstilling og telemedicin. Denne udvidelse reducerer netværksbelastning og forbedrer databehandlingshastigheden. Investorer ser stærke afkast i distribuerede arkitekturer, der muliggør fleksible og modstandsdygtige digitale økosystemer. Det afspejler et klart skift fra centraliserede systemer mod stærkt forbundne edge-miljøer.

- For eksempel sikrede PlanckDot i februar 2024 USD 1,6 millioner i finansiering til at implementere edge-datacentre ved telekomtårnssteder i Indien. Dette initiativ fremhæver den voksende rolle af edge-infrastruktur i at understøtte 5G-drevet Virksomhed-konnektivitet i regionen.

Øget Fokus på Bæredygtig Infrastrukturudvikling

Bæredygtighed er blevet en kerneprioritet for operatører, der bygger nye colocation-faciliteter. Asia Pacific Data Center Colocation-markedet oplever stigende investeringer i grønne bygninger og energieffektive teknologier. Operatører adopterer vedvarende energikilder, avancerede kølesystemer og modulære designs for at opfylde miljømål. Regulatoriske rammer strammes i store økonomier, hvilket presser faciliteter til at reducere deres CO2-fodaftryk. Virksomheder prioriterer grønne colocation-udbydere for at opfylde deres ESG-mål. Denne tendens omformer investeringsstrategier og driver teknologiske opgraderinger. Datacenteroperatører fokuserer på LEED- og ISO-certificeringer for at styrke deres konkurrenceposition. Investorer foretrækker bæredygtige aktiver, der er i overensstemmelse med globale klimaforpligtelser og langsigtede energisikkerhedsmål.

- For eksempel projicerer PwC, at elforbruget fra datacentre i det kinesiske fastland, Japan, Australien, Indien, Singapore og Korea kan nå næsten 800 TWh i 2030. Rapporten fremhæver en voksende kløft mellem den samlede efterspørgsel efter strøm og udbuddet af vedvarende energi i disse vigtige Asien og Stillehavsområder.

Regulatorisk Støtte og Strategiske Investeringer i Digital Infrastruktur

Regeringsstøttede initiativer muliggør hurtig udvidelse af datacenterinfrastruktur i flere økonomier i Asien og Stillehavet. Asia Pacific Data Center Colocation-markedet bliver stærkere på grund af nationale politikker, der fremmer digitalisering, cybersikkerhed og grænseoverskridende dataudveksling. Flere regeringer skaber skatteincitamenter og særlige økonomiske zoner for at tiltrække globale colocation-udbydere. Dette støttende miljø opmuntrer til store udenlandske direkte investeringer i hyperscale og Virksomhed-grade faciliteter. Regulatorisk klarhed hjælper operatører med at strømline licens- og driftsprocesser. Lande fokuserer på suveræn datasikkerhed og lokaliseringsrammer, der yderligere øger colocation-efterspørgslen. Strategiske partnerskaber mellem telekom-, cloud- og infrastrukturfirmaer styrker markedets modenhed. Dette samarbejde styrker økosystemet og accelererer infrastrukturmodernisering.

Markedstendenser

Stigende Adoption af Hyperscale-modeller til at Understøtte Næste Generations Applikationer

Skiftet mod hyperscale colocation-faciliteter omformer industristrukturen i hele regionen. Asia Pacific Data Center Colocation-markedet bevæger sig mod store, energieffektive campusser, der understøtter massive arbejdsbelastninger. Hyperscale-modeller gør det muligt for operatører at betjene AI-, IoT- og 5G-netværk mere effektivt. Virksomheder konsoliderer fragmenteret infrastruktur til færre, mere avancerede steder. Denne tendens understøtter bedre energistyring og netværksskalerbarhed. Cloud-tjenesteudbydere leder denne udbygning, understøttet af strategiske kapitalindstrømninger. Colocation-udbydere integrerer avanceret automatisering og realtids-overvågningsteknologier for at imødekomme højtydende behov. Denne udvikling positionerer regionen som et stort globalt hyperscale-knudepunkt.

Integration af Vedvarende Energi og Bæredygtige Designpraksisser

Colocation-operatører prioriterer integration af vedvarende energi for at reducere driftsomkostninger og CO2-intensitet. Asia Pacific Data Center Colocation-markedet adopterer modulære, energioptimerede designs, der reducerer miljøpåvirkningen. Operatører investerer i el-købsaftaler og on-site vedvarende energiproduktion. Dette fokus er i overensstemmelse med nationale dekarboniseringsmål og voksende virksomheders efterspørgsel efter lav-karbon-infrastruktur. Kølesystemer skifter til avancerede væske- og friluftsløsninger, der forbedrer effektiviteten. Energi-rapportering og gennemsigtighed bliver centrale for kundebeslutninger. Grønne datacenter-certificeringer dukker op som konkurrencefordele. Denne tendens afspejler sektorens tilpasning til globale bæredygtighedsmål.

Øgede Investeringer i Interconnection og Carrier-Neutral Økosystemer

Stærk vækst i cloud og indholdslevering øger efterspørgslen efter interconnection-knudepunkter. Asia Pacific Data Center Colocation-markedet ser udvidelse af carrier-neutrale faciliteter, der understøtter forskellige netværksøkosystemer. Virksomheder foretrækker neutral colocation for at få adgang til flere ISP’er og cloud-platforme fra et enkelt sted. Dette reducerer omkostninger og forbedrer latenstiden. Indholdsleveringsnetværk udvider edge-knudepunkter for at bringe data tættere på brugerne. Interconnection-rige faciliteter tiltrækker hyperscalers og SaaS-udbydere, der søger fleksibel konnektivitet. Denne tendens forbedrer markedets konkurrenceevne og fremmer stærkere tværindustrielle partnerskaber.

Øget Fokus på Automatisering og AI-drevne Operationer

Automatisering transformerer operationel effektivitet og modstandsdygtighed i moderne colocation-faciliteter. Asia Pacific Data Center Colocation-markedet adopterer AI-værktøjer til at optimere kapacitetsplanlægning, sikkerhed og energistyring. Prædiktiv analyse muliggør realtidsbeslutningstagning for aktivudnyttelse. AI-drevet vedligeholdelse reducerer nedetid og forbedrer effektiviteten af strømforbrug. Automatisering reducerer manuelle fejl og accelererer responstid for dynamiske arbejdsbelastninger. Operatører investerer i intelligente kontrolsystemer til at håndtere komplekse multi-tenant miljøer. Dette teknologidrevne skift øger operationel pålidelighed og understøtter skalerbare vækststrategier.

Markedsudfordringer

Stigende Strøm- og Jordbegrænsninger i Vigtige Bycentre

Strømtilgængelighed og jordmangel skaber betydelige barrierer for nye implementeringer i tætte byzoner. Asia Pacific Data Center Colocation-markedet står over for stigende pres for at sikre pålidelige, overkommelige energikilder til højkapacitetsfaciliteter. Voksende energiefterspørgsel overhaler moderniseringen af elnettet i flere økonomier. Bycentre som Tokyo, Singapore og Hongkong kæmper med begrænsede steder. Strenge zoneinddelingsregler gør udvidelse kompleks og tidskrævende. Dette forsinker projekttidslinjer og øger byggeomkostninger. Operatører vender sig mod sekundære byer for kapacitetsudvidelse, hvilket øger logistisk kompleksitet. Prisvolatilitet på strøm påvirker også rentabilitet og investeringsplanlægning. Denne begrænsning kræver avanceret planlægning og strategiske partnerskaber med forsyningsselskaber og regulatorer.

Regulatorisk Fragmentering og Kompleks Compliance Landskab

Varierende nationale regler skaber operationelle udfordringer for globale operatører i hele regionen. Asia Pacific Data Center Colocation-markedet påvirkes af inkonsekvente datasuverænitet regler, cybersikkerhedsrammer og compliance-standarder. Forskellige politikker øger omkostninger og operationelle risici for multi-country implementeringer. Nogle lande håndhæver strenge lokaliseringsmandater, der kræver separate infrastrukturinvesteringer. Denne fragmentering komplicerer skaleringsstrategier og forsinker grænseoverskridende servicelevering. Operatører skal tilpasse sig hurtigt skiftende love, der adskiller sig på tværs af markeder. Begrænset regulatorisk harmonisering afskrækker mindre udbydere fra at udvide regionalt. At adressere denne udfordring kræver tættere samarbejde mellem industri og politikere for at støtte balanceret vækst.

Markedsmuligheder

Markedsmuligheder

Udvidelse til Fremvoksende Økonomier med Højt Digitalt Vækstpotentiale

Stigende digital adoption i sydøstasiatiske økonomier præsenterer et betydeligt vækstvindue. Asia Pacific Data Center Colocation-markedet udvider sig i markeder som Vietnam, Indonesien og Filippinerne på grund af gunstige demografiske forhold og forbedret konnektivitet. Virksomheder i disse lande accelererer deres migration mod cloud- og colocation-løsninger. Strategiske investeringer i undersøiske kabler og fibernetværk styrker det digitale økosystem. Globale aktører træder ind på disse markeder for at sikre tidlig-mover fordele. Denne udvidelse skaber stærkt indtægtspotentiale og regionale diversificeringsmuligheder.

Accelererende Udvikling af AI og Edge Infrastruktur Økosystemer

Implementeringen af AI og edge computing åbner nye efterspørgselsstrømme for colocation-kapacitet. Asia Pacific Data Center Colocation-markedet er godt positioneret til at understøtte distribuerede edge-netværk, der driver avancerede applikationer. Virksomheder kræver lav-latens konnektivitet for at muliggøre AI-drevet automatisering, autonome systemer og immersive oplevelser. Colocation-faciliteter nær by- og industriområder tilbyder stærk strategisk værdi. Denne mulighed understøtter nye forretningsmodeller for operatører og styrker regionens digitale rygrad.

Markedssegmentering

Efter Type

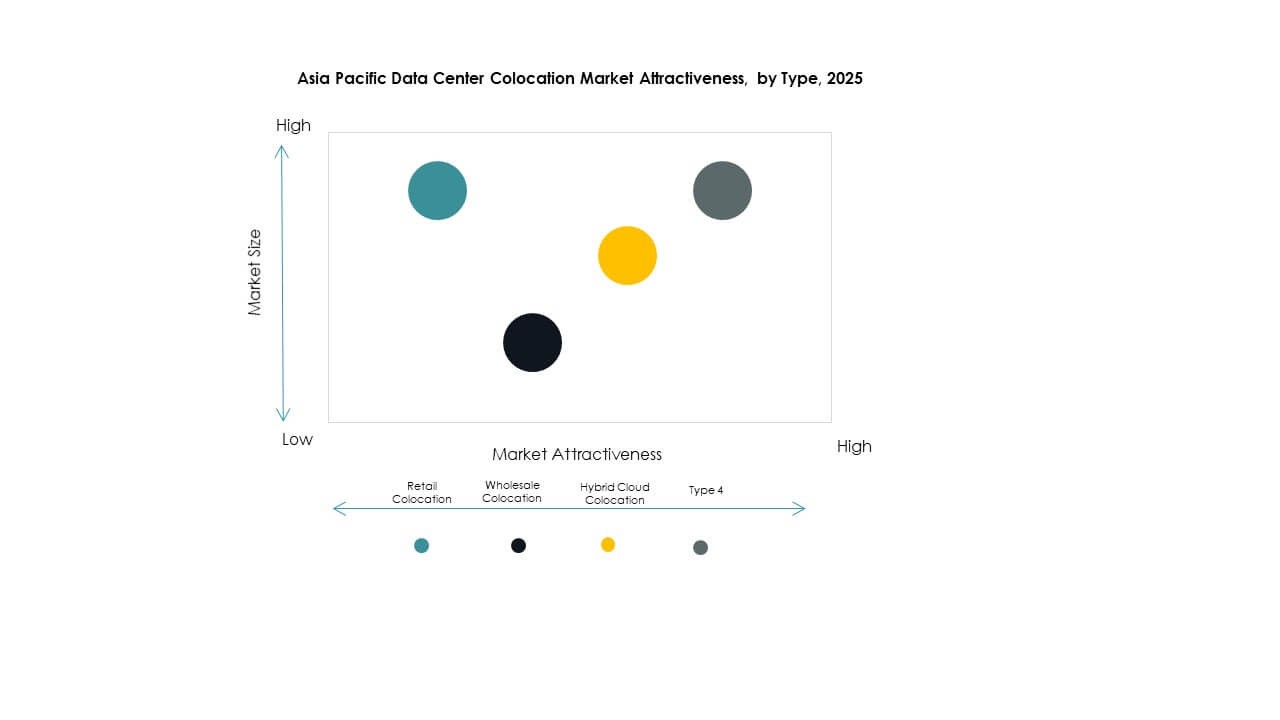

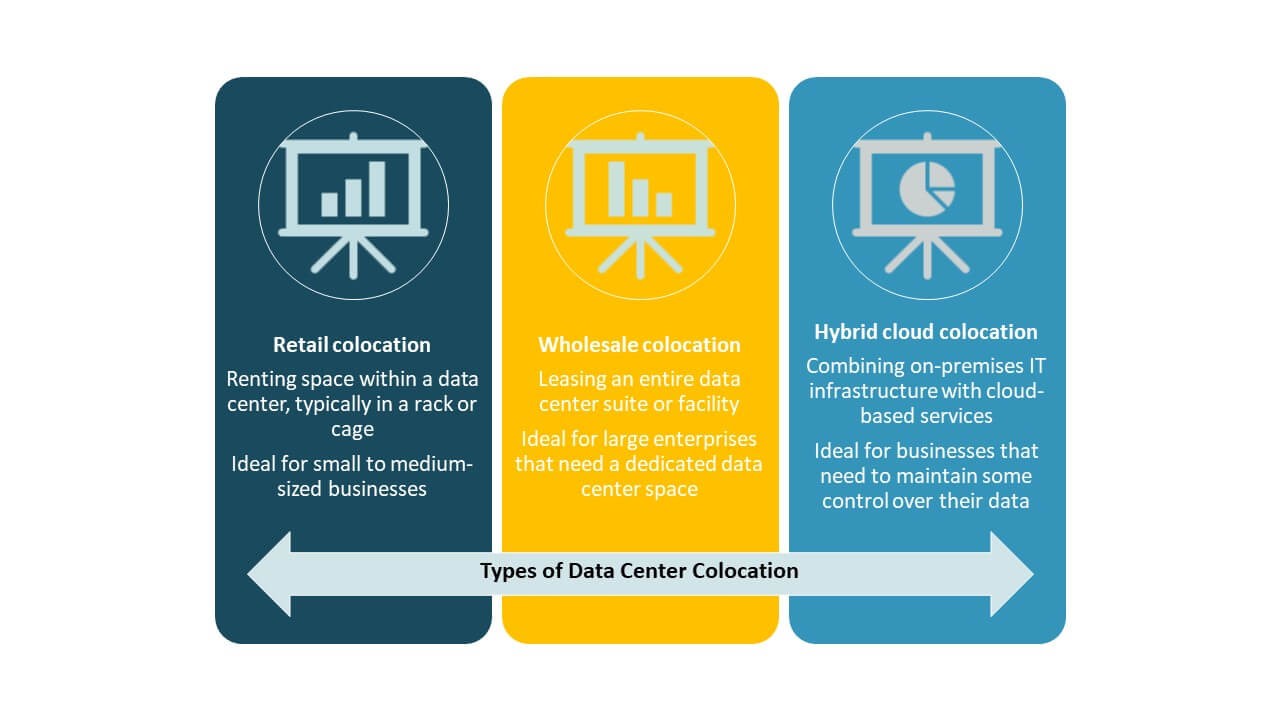

Detail-colocation dominerer Asia Pacific Data Center Colocation-markedet med en stærk andel, drevet af virksomheder, der søger fleksibel og skalerbar kapacitet. Detailmodeller tillader lejere at leje mindre rum, mens de opretholder kontrol over hardware. Denne model understøtter stigende efterspørgsel fra IT- og telekomsektorer. Engros-colocation udvider sig, drevet af hyperscale-kunder. Hybrid cloud-colocation vinder frem, da virksomheder adopterer multi-cloud-strategier for operationel smidighed.

Efter Tier Niveau

Tier 3-faciliteter fører Asia Pacific Data Center Colocation-markedet med den største markedsandel på grund af deres høje oppetid og omkostningseffektivitetsbalance. Virksomheder foretrækker Tier 3 til missionkritiske arbejdsbelastninger, der kræver stærk redundans uden hyperscale-omkostningsstrukturer. Tier 4-faciliteter vokser på grund af stigende hyperscaler-tilstedeværelse. Tier 1 og Tier 2 forbliver relevante for små virksomheder i fremvoksende økonomier. Tier-differentiering afspejler modenheden og pålideligheden af digital infrastruktur i hele regionen.

Efter Vir