Resumé:

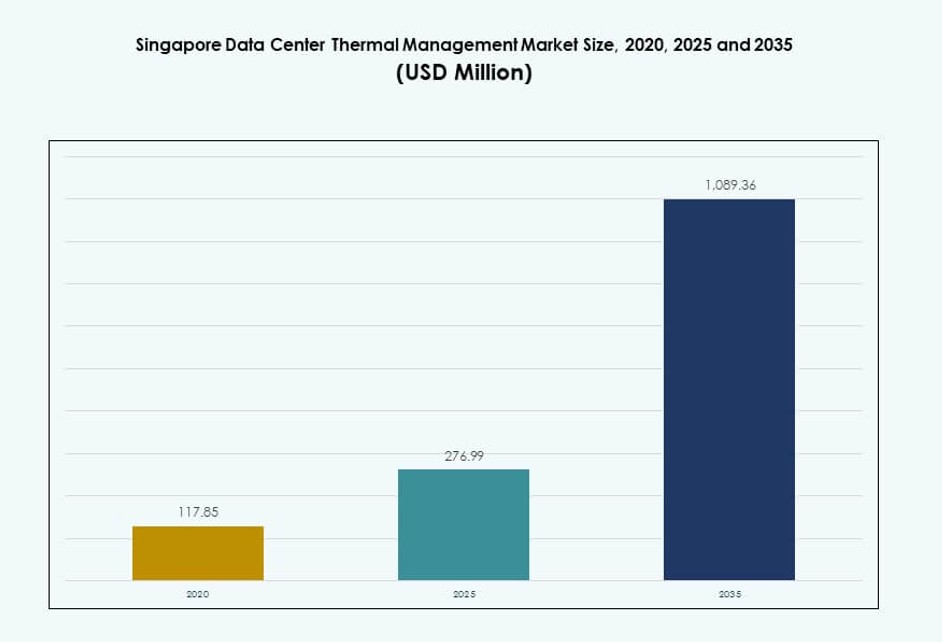

Markedet for termisk styring af datacentre i Singapore blev vurderet til USD 117,85 millioner i 2020, voksede til USD 276,99 millioner i 2025, og forventes at nå USD 1.089,36 millioner i 2035, med en CAGR på 14,57% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Singapore 2025 |

USD 276,99 Millioner |

| Marked for termisk styring af datacentre i Singapore, CAGR |

14,57% |

| Markedstørrelse for termisk styring af datacentre i Singapore 2035 |

USD 1.089,36 Millioner |

Væksten på Singapores marked drives af stigende AI-, cloud- og hyperscale-implementeringer, der kræver høj-densitets serverkøling. Virksomheder adopterer hurtigt væskekøling, AI-drevet automatisering og smarte bygningsintegrationer for at forbedre energieffektivitet og bæredygtighed. Regulatoriske krav og politikker for den digitale økonomi presser på for næste generations termiske systemer, hvilket gør innovation afgørende. Markedet har strategisk betydning for globale og regionale investorer, der søger stabile, høj-afkast infrastrukturaktiver. Virksomheder ser i stigende grad effektiv termisk styring som nøglen til oppetid, ESG-overholdelse og fremtidssikring.

Central Singapore fører an på grund af tætte datacenterklynger i zoner som Jurong og Changi, understøttet af førsteklasses konnektivitet og fast ejendom. Disse zoner tiltrækker hyperscale-operatører og multinationale cloud-udbydere, hvilket gør dem dominerende. Perifere områder som Woodlands og Tuas er i fremgang, favoriseret for tilgængelig jord og industriel zoneinddeling. Nye udviklinger inden for edge computing og urbane mikrodatacentre former også den lokale vækst i termisk infrastruktur.

Markedsdynamik:

Markedsdrivere

Stigende AI- og GPU-arbejdsbelastninger driver væskekøling og tætte rack-termisk effektivitet løsninger

Singapores datacentermarked tilpasser sig hurtigt til AI-drevne arbejdsbelastninger, der kræver tætte serverracks og høj varmeudledning. Termiske styringssystemer skal adressere køling for racks, der overstiger 20–30 kW, især for GPU-intensiv computing. Traditionelle luftbaserede systemer opfylder ikke længere effektivitetsstandarderne, hvilket fører til efterspørgsel efter direkte-til-chip og nedsænkningskøling. Markedet for termisk styring af datacentre i Singapore drager fordel af dette skift, da operatører prioriterer effektivitet og oppetid. Regulatoriske rammer, der understøtter bæredygtighed, opmuntrer også til investering i lav-PUE-systemer. Væskekølingssystemer reducerer energispild og forbedrer ydeevnen pr. kvadratmeter. Operatører tilpasser kølestrategier med AI-parathed og ESG-mål. Strategiske investorer betragter termisk styring som et nøglelag i infrastrukturen til skalering af AI- og maskinlæringsplatforme.

- For eksempel indgik Digital Realty et partnerskab med CoolestDC, en spin-off fra National University of Singapore, for at teste væskekøling på deres SIN11-facilitet. Forsøget viste op til 29% reduktion i strømforbrug sammenlignet med traditionelle luftkølede systemer.

Bæredygtighedsmandater og grønne datacenterpolitikker skaber ny efterspørgsel efter effektive termiske teknologier

Singapore håndhæver strenge bæredygtighedsstandarder, herunder Green Mark-certificeringer og mål om kulstofneutralitet for digital infrastruktur. Disse politikker fremmer opgraderinger af termisk styring på tværs af både ældre og nye faciliteter. Operatører skal implementere systemer med lavt vand- og energiforbrug, herunder fordampningskøling og lukkede væskesystemer. Det styrker rollen for energieffektiv køling på det termiske styringsmarked for datacentre i Singapore. Virksomheder og hyperscalers søger modulære og retrofit-klare systemer for at opfylde ESG-overholdelse. Markedet belønner teknologier, der leverer lavere Power Usage Effectiveness (PUE) og understøtter prædiktiv vedligeholdelse. Smarte kontrol- og automatiseringsplatforme er afgørende for at opfylde disse forventninger. Facilitetsejere tilpasser termiske investeringer til langsigtede reguleringsmæssige udviklinger. Investorer anerkender termisk effektivitet som en omkostningskontrol og brandingfordel i Singapores konkurrenceprægede digitale økonomi.

- For eksempel har en Singapore-colocation-udbyder eftermonteret 114 CRAC-enheder med Vertiv EC-ventilatorer og Liebert iCOM-controllere, hvilket forlænger enhedernes levetid med 7 år samtidig med betydelige energibesparelser.

Regeringsstøttet infrastruktur og udvikling af smarte byer driver høj-densitets urbane edge-datacentre

Singapores Smart Nation-initiativ integrerer digital infrastruktur i byplanlægning, hvilket skaber efterspørgsel efter kompakte, høj-densitets edge-faciliteter. Disse steder kræver stærkt lokaliseret termisk styring på grund af begrænset plads og byvarme. Det fremmer anvendelsen af række- og rack-baserede køleformater, der reducerer pladsbehovet og optimerer luftstrømmen i tætte servermiljøer. Det termiske styringsmarked for datacentre i Singapore drager fordel af integrationen med nationale digitale prioriteter. Regeringsstøttede projekter, herunder 5G- og AI-klynger, skaber målrettet efterspørgsel efter køleinnovation. Tier-3 og Tier-4 faciliteter prioriterer køleredundans og fejl-tolerante design for at opfylde serviceaftaler. Effektiv varmeafledning muliggør urban hosting af latency-følsomme applikationer. Offentlig-privat samarbejde styrker efterspørgslen efter robust køleinfrastruktur, der er i tråd med nationale digitale mål.

Digitalisering af private cloud og finanssektoren udvider termiske opgraderinger i virksomheders datacentre

Finansielle institutioner og virksomheder i Singapore investerer i private cloud-miljøer, der kræver avanceret køling for sikkerhed og reguleringsmæssig overholdelse. Disse arbejdsbelastninger kører ofte i sikre, specialbyggede datacentre, der prioriterer oppetid og fejl-tolerant infrastruktur. Det driver opgraderinger i termiske styringssystemer for at sikre robusthed, effektivitet og ydeevne. Det termiske styringsmarked for datacentre i Singapore oplever stærkt momentum fra BFSI- og telekomsektorerne. Disse segmenter kræver kølesystemer, der understøtter høj IOPS, kryptering og transaktionsgennemstrømning. Opgraderinger inkluderer kølesystemer med kølet vand, luftstrømsinddæmning og BMS-integration. Cybersikkerhed og overholdelseskrav presser virksomheder til at huse følsomme data lokalt, hvilket skaber stabil efterspørgsel efter termisk infrastruktur. Konsolideringsprojekter i virksomheder driver også eftermonteringer med moderne, energieffektive termiske løsninger.

Markedstendenser

Skift mod AI-drevet termisk styringsoptimering ved hjælp af prædiktiv analyse og smarte kontroller

Operatører integrerer AI-baserede overvågningsværktøjer for at regulere termiske systemer i realtid. Disse løsninger analyserer temperaturudsving, rackbelastning og fugtighed for at optimere luftstrøm og væskedynamik. Maskinlæringsplatforme forbedrer kontrolsystemer, reducerer overkøling og energispild. Markedet for termisk styring i datacentre i Singapore ser denne tendens som kritisk for oppetid og bæredygtighed. Prædiktivt vedligehold drevet af AI forhindrer fejl i kølesystemer, før de opstår. Smarte dashboards muliggør hurtigere respons under belastningsspidser. Adaptiv kontrol logik justerer ventilatorer og pumper baseret på faktisk IT-brug frem for forudindstillede grænser. Leverandører, der tilbyder indlejrede AI-funktioner i kølesystemer, vinder frem. AI-parathed bliver en differentierende faktor i leverandørvalg.

Integration af væskekøleløsninger i rack- og rækkesystemer til høj-densitets beregningszoner

Rack- og række-baserede køleformater integrerer i stigende grad væskesystemer for at håndtere lokaliserede varmezoner. Disse formater tilbyder effektiv og kompakt køling til højtydende racks, især dem, der understøtter AI og avanceret analyse. Markedet for termisk styring i datacentre i Singapore viser stigende adoption af bagdør-varmevekslere og direkte-til-chip køling. Operatører blander luft- og væskestrategier til hybride miljøer. Række-baseret køling forbedrer responstiden i dynamiske serverudrulninger. Datacentre bruger væskekølede racks til at øge effekttætheden pr. kvadratmeter. Væskeløsninger forlænger hardware levetid og reducerer termisk throttling. Eftermonteringer muliggør væskekøling uden større strukturelle ændringer. Væskekompatible racks bliver en standard i nye faciliteter.

Stigning i efterspørgsel efter eftermonteringer og modulære kølesystemer i ældre faciliteter

Mange ældre faciliteter opgraderer til moderne termiske teknologier uden komplette overhalinger. Modulære køleenheder tillader integration med eksisterende layouts og luftstrømsveje. Markedet for termisk styring i datacentre i Singapore fanger denne tendens ved at tilbyde skalerbare plug-and-play kølesystemer. Operatører erstatter forældede enheder med hot aisle inddæmning og præcisionskøling. Eftermonteringsbehovet er stærkt i Virksomhed- og colocation-segmenterne. Modulære systemer reducerer implementeringstid og forudgående omkostninger. Facility managers søger minimal nedetid under installation. Skalerbare kølesystemer matcher arbejdsbyrdevækst uden overprovisionering. Fleksibilitet bliver en nøglefaktor i købsbeslutninger for termisk infrastruktur.

Vækst af CFD-simuleringsværktøjer og digitale tvillinger til at optimere køledesign i nye byggerier

Nye datacenterprojekter i Singapore inkorporerer avancerede modelleringsværktøjer til at simulere køledynamik før konstruktion. CFD (computational fluid dynamics) software hjælper med at identificere luftstrømsineffektivitet, hotspots og termiske flaskehalse. Markedet for termisk styring i datacentre i Singapore adopterer digitale tvillinger for at reducere trial-and-error i fysiske opsætninger. Virtuelle modeller accelererer idriftsættelse og designvalidering. Operatører bruger simulationer til at vælge mellem hot-aisle, bagdør eller nedsænkningskonfigurationer. Digitale tvillinger muliggør realtidsjusteringer efter lancering. Designingeniører samarbejder med køleleverandører i de tidlige blueprint-faser. Præcis modellering reducerer omkostningsoverskridelser og forbedrer termisk ydeevne fra dag ét. CFD-understøttede beslutninger tilpasser også kølekapacitet med bæredygtighedsmål.

Markedudfordringer

Begrænsninger i jord og høje ejendomsomkostninger begrænser implementeringen af storskala køleinfrastruktur

Singapores begrænsede jordtilgængelighed skaber udfordringer i designet af storskala datacentre med omfattende kølesystemer. Høj-densitets konstruktion kræver kompakte og effektive termiske løsninger, der passer inden for strenge pladsbegrænsninger. Markedet for termisk styring af datacentre i Singapore skal balancere ydeevne med pladsforbrug. Høje ejendomsomkostninger driver operatører mod vertikale kølestrategier og tætte rack-konfigurationer. Køleløsninger skal minimere støj og miljømæssigt fodaftryk på grund af nærhed til byområder. Ingeniørmæssig kompleksitet stiger med hybride og modulære opsætninger. Systemopgraderinger kræver ofte skræddersyede tilpasninger for at tilpasse sig små pladsforhold. Begrænsninger i overhead og hævet gulvplads komplicerer yderligere luftstrømsplanlægning. Udviklere prioriterer energieffektivt udstyr, der opfylder både plads- og funktionsmæssige begrænsninger.

Begrænsninger i vandforbrug og bæredygtighedsregler begrænser valget af køleteknologi

Singapores vandbesparelsespolitikker påvirker datacentre, der bruger fordampnings- eller vandkølede systemer. Faciliteter skal overholde miljømæssige benchmarks og forbrugsgrænser. Markedet for termisk styring af datacentre i Singapore ser begrænsninger forme kølevalg. Operatører undgår vandtunge designs til fordel for lukkede systemer. Implementeringen af væskekøling skal være i overensstemmelse med vandgenbrug og udledningskontrol. Regulatorisk pres indsnævrer valget af termiske designs, især i hyperscale-projekter. Nogle leverandører oplever forsinkelser i godkendelser på grund af overholdelsesproblemer. Operatører skal investere i overvågningsværktøjer for at rapportere om vandforbrug. Balancering af termisk effektivitet med miljømål forbliver en konstant udfordring i Singapores strengt regulerede marked.

Markedsmuligheder

Fremkomsten af Liquid Cooling-as-a-Service og leverandørpartnerskaber til AI-infrastrukturstøtte

Leverandører tilbyder administrerede termiske løsninger, der inkluderer implementering, overvågning og livscyklusopgraderinger. Disse tjenester reducerer capex for operatører og understøtter AI-skala infrastruktur. Markedet for termisk styring af datacentre i Singapore ser denne model som en vækstmotor. Strategiske partnerskaber tillader datacentre at adoptere komplekse kølesystemer uden at skulle administrere dem internt. Denne model understøtter også eksperimentering med nedsænkning og chip-niveau køling. Administrerede køletjenester appellerer til ejere af cloud-, telekom- og edge-faciliteter.

Nye statslige incitamenter og grøn finansiering til bæredygtig køleinfrastruktur

Singapores grønne finansieringsrammer og skattefordele understøtter investeringer i bæredygtig køling. Operatører, der forfølger Green Mark- eller BCA-certificeringer, får adgang til finansiering. Markedet for termisk styring af datacentre i Singapore drager fordel af politikker, der forbinder ydeevne med finansielle incitamenter. Køleprojekter, der er i overensstemmelse med ESG-mål, tiltrækker privat og institutionel kapital. Dette skaber nye investeringskanaler for innovative termiske startups og leverandører.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer Singapore Data Center Thermal Management Market på grund af hyperscale-implementeringer og behov for høj-densitetsberegning. Deres skala kræver avancerede kølesystemer såsom væskekøling og indeslutningsdesigns. Mellemstore datacentre følger ofte efter med modulære løsninger. Små centre forbliver niche, med fokus på specifikke applikationer som detailhandel eller edge computing.

Efter Køleteknologi

Luftbaseret køling, især direkte luft og varm/kold gang-konfigurationer, har en stor markedsandel på grund af dens langvarige brug. Væskebaseret køling vokser hurtigt, især med direkte-til-chip og nedsænkningssystemer, der vinder popularitet. Hybride løsninger, der kombinerer luft- og væskemetoder, bliver foretrukket i høj-densitetszoner. Faseændring og termoelektrisk forbliver nicheteknologier.

Efter Komponent

Hardware tegner sig for den største andel i Singapore Data Center Thermal Management Market. Vigtige investeringer går til kølere, varmevekslere og ventilatorer. Software stiger med adoptionen af AI-optimering og BMS-integration. Tjenester som eftermontering, overvågning og vedligeholdelse vokser på grund af anlægsudvidelse og ESG-krav.

Efter Hardware

Køleenheder og kølere udgør rygraden i termisk infrastruktur. Varmevekslere og luftstrømsenheder understøtter både luft- og væskesystemer. Rørføring og andre komponenter er essentielle i nybyggeri og eftermonteringer. Efterspørgslen efter høj-effektive enheder drives af ESG-benchmarks og pladsmangel i byfaciliteter.

Efter Software

AI-optimering og CFD-simuleringer leder softwaresegmentet. DCIM-dashboards og BMS-moduler er afgørende for integreret facilitetshåndtering. Disse værktøjer understøtter prædiktiv analyse og energisporing. Deres brug er kritisk i Tier-3 og Tier-4 datacentre, der kræver høj oppetid og overholdelse.

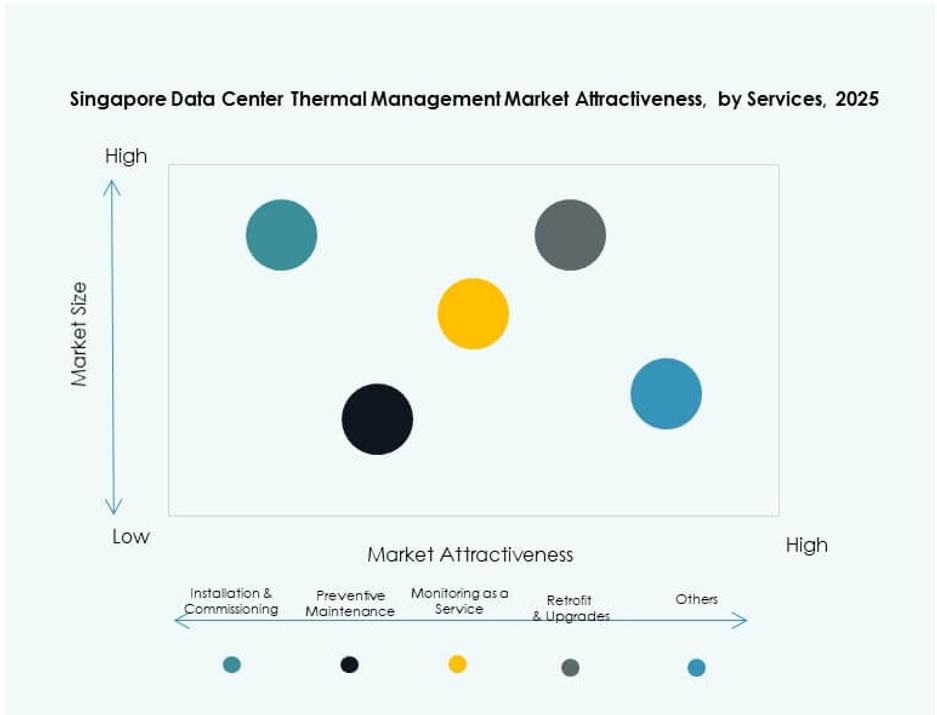

Efter Tjenester

Forebyggende vedligeholdelse og eftermontering har en dominerende position, især i virksomheders og colocation-faciliteter. Overvågning som en tjeneste vinder indpas på grund af stigende efterspørgsel efter ydelsessynlighed. Installations- og idriftsættelsestjenester forbliver stærke for grønne og udvidelsesprojekter.

Efter Datacenter Type

Hyperscale og colocation/cloud datacentre fører i efterspørgslen efter termisk styring. Virksomhedsdatasentre investerer i modernisering og hybride kølesystemer. Edge og mikrodatacentre er på vej frem, hvilket skubber kompakte og lokaliserede køleinnovationer.

Efter Struktur

Rumbaseret køling er bredt implementeret i traditionelle opsætninger. Dog vinder rack-baserede og række-baserede strukturer andel på grund af høj-densitetskrav og modulære byggerier. Rack-baseret køling foretrækkes i pladsmæssigt begrænsede miljøer, inklusive edge-implementeringer og AI-datazoner.

Regionale Indsigter

Bykernezoner Holder Største Markedsandel med Over 55% På Grund af Densitet og Digital Økonomi Tilstedeværelse

Centrale Singapore, inklusive Marina Bay, Jurong og Changi-zonerne, dominerer med over 55% af Singapore Data Center Thermal Management Market. Disse områder huser store virksomheders og hyperscale datacentre. Deres avancerede digitale infrastruktur og konnektivitet tiltrækker globale aktører. Urbane zoner kræver kompakte, støjsvage termiske systemer, der opfylder bæredygtighedsstandarder. Ejendomspres fører til vertikale kølestrategier og modulære systemer. Denne subregion viser konsekvent investering i AI og cloud-klare kølefaciliteter.

- For eksempel rapporterede ST Telemedia Global Data Centres (STT GDC) en forbedring på 11,2% i PUE på tværs af sin portefølje siden 2020, drevet af luftkølingsoptimeringer i tropiske miljøer som Singapore. Virksomheden fremhæver sit fokus på effektiv infrastruktur tilpasset højfugtighedsklimaer i regionale driftsrapporter.

Industrielle og Perifere Områder Bidrager med Omkring 30% Andel Drevet af Fremvoksende Hyperscale Klynger

Vestlige og nordlige dele af Singapore, inklusive Tuas og Woodlands, repræsenterer omkring 30% af markedet. Disse lokationer tilbyder lavere jordomkostninger og strømtilgængelighed, hvilket tiltrækker hyperscale-investeringer. Faciliteter her anvender avancerede termiske teknologier som nedsænkning og direkte-til-chip køling. Markedet ser stærk regeringsstøtte til udvikling af disse zoner til smarte industrielle knudepunkter. Infrastrukturforbedringer understøtter effektiv køleimplementering i stor skala.

- For eksempel er Equinix’s SG3 datacenter i Tuas en storstilet facilitet, der understøtter høj-densitets implementeringer og bruger kølesystemer med kølet vand. Stedet er designet til energieffektivitet og er certificeret under Singapores Green Mark-program.

Edge og Fremvoksende Mikrodatacentersteder Udgør 15% Markedsandel med Stabil Vækst

Edge og distribuerede computingszoner på tværs af erhvervsparker og telekomudvekslinger udgør de resterende 15%. Disse lokationer understøtter latenstidssensitive applikationer og urbane computeknuder. Væksten drives af efterspørgsel efter lokaliserede, kompakte og smart-kølede systemer. Leverandører tilbyder skræddersyede rack-baserede løsninger og væskeklare systemer. Tendensen understøtter realtidsapplikationer inden for finansielle tjenester, AI og smarte byudrulninger. Denne subregion vil vinde andel, efterhånden som Singapore udvider sin digitale urbane infrastruktur.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Markedet for termisk styring af datacentre i Singapore er præget af intens konkurrence ledet af globale aktører og regionale infrastrukturudbydere. Det favoriserer virksomheder, der tilbyder energieffektive, kompakte og AI-integrerede løsninger. Schneider Electric og Vertiv fører an med diverse kølingsporteføljer, der dækker luft-, væske- og hybridteknologier. Daikin, Delta Electronics og Trane Technologies opretholder stærke positioner gennem HVAC-innovationer og lokaliserede servicenetværk. Fujitsu og Mitsubishi Electric bringer avancerede kontrolsystemer og forudsigende vedligeholdelsesmuligheder. ST Telemedia og Keppel fungerer som slutbruger-innovatorer ved at integrere termiske systemer på tværs af store hyperscale- og colocation-byggerier. Det belønner leverandører, der leverer lav-PUE-systemer, modulær skalerbarhed og overholdelse af Singapores Green Mark-standarder. Partnerskaber, implementering af digitale tvillinger og nedsænkningskølingsprojekter forbliver vigtige konkurrencefordele.

Seneste udviklinger:

- I oktober 2025 lancerede Johnson Controls sin Silent-Aire Coolant Distribution-platform, der udvider termiske styringsløsninger til høj-densitets datacentre, ved Data Centre World Asia 2025 i Singapore.

- I oktober 2025 debuterede Carrier med sin QuantumLeap-termiske styringssuite, inklusive væskekøling og forudsigende tjenester via Abound-platformen, ved en begivenhed i Singapore.

- I oktober 2025 introducerede Ecolab Inc. 3D TRASAR Technology til direkte-til-chip væskekøling på markedet i Sydøstasien, fremhævet i Singapore under Data Center World Asia.