Resumé:

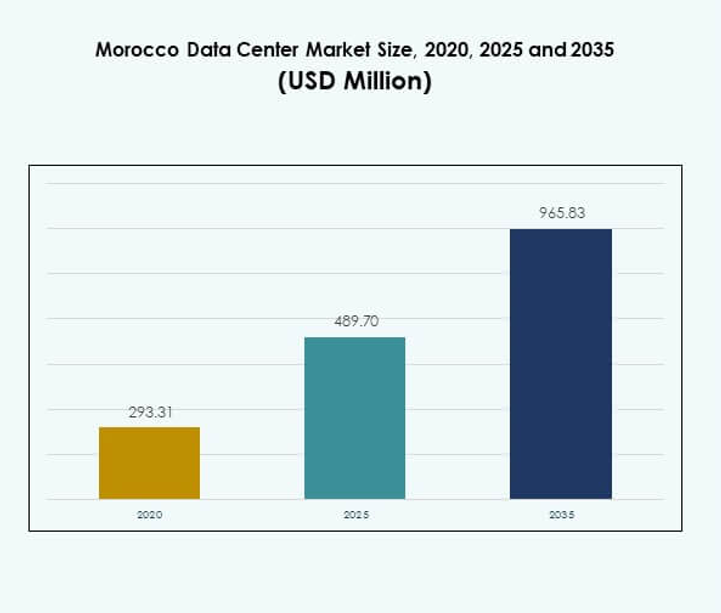

Markedet for datacentre i Marokko blev vurderet til USD 293,31 millioner i 2020 til USD 489,70 millioner i 2025 og forventes at nå USD 965,83 millioner i 2035, med en CAGR på 6,93% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Marokko 2025 |

USD 489,70 millioner |

| Markedet for datacentre i Marokko, CAGR |

6,93% |

| Markedstørrelse for datacentre i Marokko 2035 |

USD 965,83 millioner |

Markedet drives af stigende adoption af cloud computing, kunstig intelligens og big data-løsninger. Innovation inden for energieffektiv infrastruktur og regeringsstøttede digitale programmer accelererer udviklingen. Telekomudbydere og globale aktører udvider kapaciteten for at imødekomme behovene hos virksomheder og den offentlige sektor. Markedet for datacentre i Marokko har strategisk betydning ved at sikre datasuverænitet, forbedre konnektivitet og skabe pålidelige platforme for digital forretningsvækst, hvilket gør det til en attraktiv investeringssektor.

Regionalt skiller Marokko sig ud som et førende knudepunkt i Nordafrika på grund af dets stærke konnektivitet med Europa og det subsaharanske Afrika. Lande som Egypten og Sydafrika dominerer med modne økosystemer, mens Nigeria og Kenya er i fremgang med stigende investeringer i digital infrastruktur. Markedet for datacentre i Marokko positionerer sig som en regional bro, støttet af gunstige politikker, nye hyperscale-projekter og voksende virksomhedsadoption, hvilket styrker dets rolle i Afrikas digitale transformation.

Markedsdrivere

Digital transformation og stigende efterspørgsel efter cloud

Markedet for datacentre i Marokko drager fordel af landets hurtige digitale transformation på tværs af industrier. Virksomheder flytter arbejdsbelastninger til hybride og cloud-modeller for at øge effektiviteten. Telekomoperatører og globale udbydere udvider infrastrukturen for at matche denne efterspørgsel. Det understøttes af et voksende økosystem af teknologipartnere og integratorer. Fokus på at reducere driftsomkostninger driver adoption af moderne faciliteter. Øget brug af AI, IoT og big data forstærker behovet for robust kapacitet. Virksomheder ser digitale platforme som afgørende for konkurrenceevnen. Investorer anerkender sektoren som en stabil, vækstorienteret aktiv.

Energieffektivitet og grøn infrastruktur

Bæredygtighed bliver en central driver for markedet for datacentre i Marokko. Operatører investerer i vedvarende energi og effektive kølesystemer for at reducere CO2-udledningen. Regeringsprogrammer opmuntrer til energibevidste design for at tilpasse sig globale klimamål. Det skaber langsigtet værdi ved at tiltrække miljøfokuserede virksomheder. Investorer ser energieffektiv infrastruktur som afgørende for at opretholde konkurrenceevnen. Markedsdeltagere implementerer innovative strømhåndteringssystemer for at kontrollere omkostningerne. Faciliteter lægger vægt på modulære løsninger for skalerbarhed og reduceret miljøaftryk. Virksomheder med stærke bæredygtighedsmål tilpasser sig disse udviklinger.

- For eksempel annoncerede Marokko i juli 2025 opførelsen af et 500 MW datacenter i Dakhla, der udelukkende drives af vedvarende energi, som bekræftet af Reuters og den digitale overgangsminister. Denne grønne facilitet er designet til at styrke nationens cloud-infrastruktur, mens den tilpasser sig målene for digital suverænitet; det markerer Marokkos største og mest ambitiøse grønne datacenterprojekt til dato.

Regeringsinitiativer og politisk støtte

Offentlige politikker accelererer væksten inden for markedet for datacentre i Marokko. Regeringen fremmer investeringsvenlige reguleringer og strategier for digital infrastruktur. Incitamenter til cloud-adoption blandt virksomheder og SMV’er understøtter bredere markedsoptagelse. Det tiltrækker multinationale aktører, der ønsker at ekspandere til Nordafrika. Strategiske programmer opmuntrer til offentligt-private partnerskaber for at styrke lokal infrastruktur. Cybersikkerhedsregler øger tilliden og pålideligheden af hostede tjenester. Markedsudviklingen er også knyttet til investeringer i fibernetværk og konnektivitet. Dette politikdrevne miljø gør sektoren meget attraktiv for investorer.

- For eksempel vedtog Marokko i november 2024 dekret nr. 2-24-921, der officielt pålægger brugen af cloud computing og lagringstjenester af kritiske offentlige enheder, hvilket skaber et verificeret reguleringsgrundlag, der direkte understøtter migrationen af nøgleoffentlige tjenester til cloud-sektoren.

Strategisk rolle for virksomheder og investorer

Markedet for datacentre i Marokko tjener som en hjørnesten for regional digital vækst. Virksomheder får pålidelige hostingløsninger, der understøtter digital innovation og forretningskontinuitet. Det giver globale virksomheder mulighed for at nå lokale kunder med forbedret latenstid og overholdelse. Investorer finder muligheder i colocation, hyperscale og cloud-datacentre. Markedets geografiske position gør det til et regionalt knudepunkt for Afrika og Europa. Stigende efterspørgsel fra BFSI, sundhedsvæsen og regering driver facilitetsudnyttelse. Markedets konkurrenceevne forbedres gennem innovation i modulære og edge-centre. Dette positionerer Marokko som en vigtig gateway for teknologidrevne investeringer.

Markedstendenser

Udvidelse af hyperscale- og colocation-faciliteter

Markedet for datacentre i Marokko oplever et hurtigt skift mod hyperscale- og colocation-implementeringer. Globale aktører samarbejder med lokale operatører om at bygge store kapacitetssites. Virksomheder foretrækker colocation for omkostningseffektivitet og skalerbarhed. Det gør det muligt for virksomheder at implementere avancerede arbejdsbelastninger uden store forudgående investeringer. Hyperscale-operatører målretter Marokko for regional cloud-tjenesteudvidelse. Efterspørgslen efter colocation vokser fra telekom-, BFSI- og digitalmediesektorerne. Modulære designs bruges til hurtigere implementering. Denne tendens afspejler Marokkos ambition om at blive et digitalt knudepunkt i Afrika.

Adoption af kunstig intelligens og automatisering

AI og automatisering omformer operationer inden for markedet for datacentre i Marokko. Operatører implementerer AI-drevne overvågningsværktøjer til prædiktivt vedligehold. Automatisering forbedrer ressourcehåndtering og sikrer servicepålidelighed. Det øger effektiviteten på tværs af køling, strømfordeling og serverudnyttelse. Virksomheder kræver AI-klare faciliteter til at håndtere big data-arbejdsbelastninger. Cloud-udbydere integrerer også maskinlæring for at optimere kapaciteten. Automatisering reducerer menneskelige fejl og forbedrer oppetidskonsistens. Denne tendens styrker investorinteressen i højteknologiske, fremtidssikrede faciliteter.

Edge- og modulære datacenterimplementeringer

Edge- og modulære centre vinder fremtræden i markedet for datacentre i Marokko. Stigende efterspørgsel efter lav-latenstid applikationer accelererer dette skift. Det understøtter industrier som gaming, streaming og smart city-projekter. Modulære implementeringer reducerer byggetider, mens de tilbyder skalerbarhed. Edge-faciliteter giver virksomheder mulighed for at betjene fjerntliggende regioner med pålidelig konnektivitet. Vækst i IoT-adoption presser virksomheder til at udforske edge-kapaciteter. Telekomudbydere er store drivkræfter bag denne tendens. Virksomheder anerkender modulære og edge-opsætninger som omkostningseffektive strategier for ekspansion.

Øget fokus på datasikkerhed og overholdelse

Markedet for datacentre i Marokko oplever stigende vægt på databeskyttelse. Operatører styrker cybersikkerhedsprotokoller for at opfylde industriregler. Det sikrer overholdelse af finansielle, sundheds- og regeringsstandarder. Datasuverænitet forbliver en prioritet for virksomheder. Cloud-tjenesteudbydere lægger vægt på lokal hosting for at tilpasse sig nationale politikker. Investorer værdsætter centre med avancerede overholdelsescertificeringer. Sikkerhedsløsninger inkluderer nu kryptering, indtrængningsdetektion og identitetsstyring. Denne tendens forbedrer tilliden i lokale og internationale partnerskaber.

Markedsudfordringer

Høje energiomkostninger og infrastrukturelle begrænsninger

Markedet for datacentre i Marokko står over for udfordringer relateret til højt energiforbrug og omkostninger. Begrænset integration af vedvarende energi øger afhængigheden af traditionel strøm. Det øger driftsomkostningerne og påvirker bæredygtighedsmål. Infrastrukturgab i nogle regioner begrænser implementeringshastigheden. Virksomheder kan opleve latenstid på grund af netværksinkonsistenser. Kølesystemer bidrager væsentligt til energiforbruget. Investering i avanceret strømhåndtering forbliver langsom i nogle faciliteter. Markedet skal overvinde disse problemer for at sikre stabil vækst.

Manglende talent og reguleringskompleksiteter

Mangel på kvalificeret arbejdskraft udgør en anden barriere for markedet for datacentre i Marokko. Det bremser adoptionen af komplekse systemer som AI-drevet automatisering. Begrænset tilgængelighed af uddannede ingeniører påvirker driften. Reguleringsrammer kan være komplekse og skabe overholdelsesbyrder. Virksomheder kæmper for at tilpasse sig udviklende cybersikkerhedsstandarder. Importrestriktioner på avanceret hardware forsinker implementeringer. Konkurrence om begrænsede kvalificerede fagfolk øger omkostningerne. Markedet kræver stærke politiske reformer og uddannelsesprogrammer for at løse disse problemer.

Markedsmuligheder

Regionalt knudepunktspotentiale og konnektivitetsudvidelse

Markedet for datacentre i Marokko præsenterer muligheder gennem sin geografiske fordel. Marokko tjener som en gateway mellem Europa, Afrika og Mellemøsten. Det tiltrækker investeringer i hyperscale- og cloud-faciliteter. Voksende undersøiske kabelforbindelser forbedrer global konnektivitet. Virksomheder drager fordel af reduceret latenstid og forbedret modstandsdygtighed. Det gør det muligt for Marokko at blive et regionalt knudepunkt for digital handel. Investorer ser langsigtede muligheder i colocation og managed services. Udvidelsen af telekominfrastruktur styrker yderligere denne position.

Stigende virksomhedsadoption på tværs af nøglesektorer

Virksomheder på tværs af BFSI, sundhedsvæsen og detailhandel driver muligheder i markedet for datacentre i Marokko. Virksomheder søger moderne hosting til at understøtte digitale platforme. Det skaber efterspørgsel efter colocation, cloud og edge-implementeringer. SMV’er adopterer cloud-baserede tjenester for omkostningsbesparelser. Regerings digitale programmer opmuntrer også privat sektorvækst. Muligheder opstår for leverandører, der tilbyder AI-klare og bæredygtige infrastrukturer. Integration af automatisering udvider mulighederne for managed services. Disse muligheder sikrer langsigtet skalerbarhed og investorernes tillid.

Markedssegmentering

Efter komponent

I markedet for datacentre i Marokko dominerer hardware på grund af høj efterspørgsel efter servere, racks, strøm- og kølesystemer, der udgør den største andel. Det sikrer stabil ydeevne for virksomheder og hyperscale-udbydere. Softwareadoption vokser med DCIM og virtualiseringsværktøjer, der muliggør automatisering. Tjenester som rådgivning og integration tilføjer værdi til virksomhedens drift. Hardware fortsætter med at lede på grund af sin grundlæggende rolle i datacenterstabilitet og skalerbarhed.

Efter datacentertype

Markedet for datacentre i Marokko ser colocation- og hyperscale-datacentre som dominerende kategorier. Colocation giver omkostningsbesparelser og fleksibilitet for virksomheder og SMV’er. Hyperscale-faciliteter tiltrækker globale cloud-udbydere, der etablerer regional tilstedeværelse. Edge- og modulære centre udvider for at understøtte fjernkonnektivitet. Virksomhed- og mega-centre tjener regerings- og regulerede industrier. Cloud-baserede internetdatacentre vokser sammen med SaaS-adoption. Colocation forbliver den mest udbredte type på grund af overkommelighed.

Efter implementeringsmodel

Cloud-baserede implementeringer har den største andel i markedet for datacentre i Marokko. Virksomheder foretrækker cloud for smidighed, skalerbarhed og omkostningsreduktion. On-premises-centre bruges stadig af BFSI- og regeringssektorerne for overholdelse. Hybride modeller vinder indpas for at balancere fleksibilitet og sikkerhed. Det gør det muligt for virksomheder at håndtere kritiske data, mens de får adgang til cloud-ressourcer. Cloud-udbydere udvider kapaciteten for at imødekomme den stigende lokale efterspørgsel. Hybrid adoption understøtter industrier, der har brug for både kontrol og skalerbarhed.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedet for datacentre i Marokko på grund af større investeringskapacitet. De implementerer avancerede faciliteter til AI-, big data- og IoT-løsninger. SMV’er øger hurtigt adoptionen af colocation- og cloud-tjenester. Det gør det muligt for mindre virksomheder at skalere uden høje kapitalomkostninger. Hybride modeller understøtter SMV-fleksibilitet på tværs af flere applikationer. Store virksomheder fortsætter med at lede på grund af deres rolle i at drive innovation. Deres adoptionsmønstre sætter benchmarks for brancheudvidelse.

Efter applikation / brugssag

IT og telekom leder markedet for datacentre i Marokko og driver efterspørgslen efter konnektivitet og hosting. BFSI følger tæt på grund af reguleringsmæssig overholdelse og finansielle databehov