Resumé:

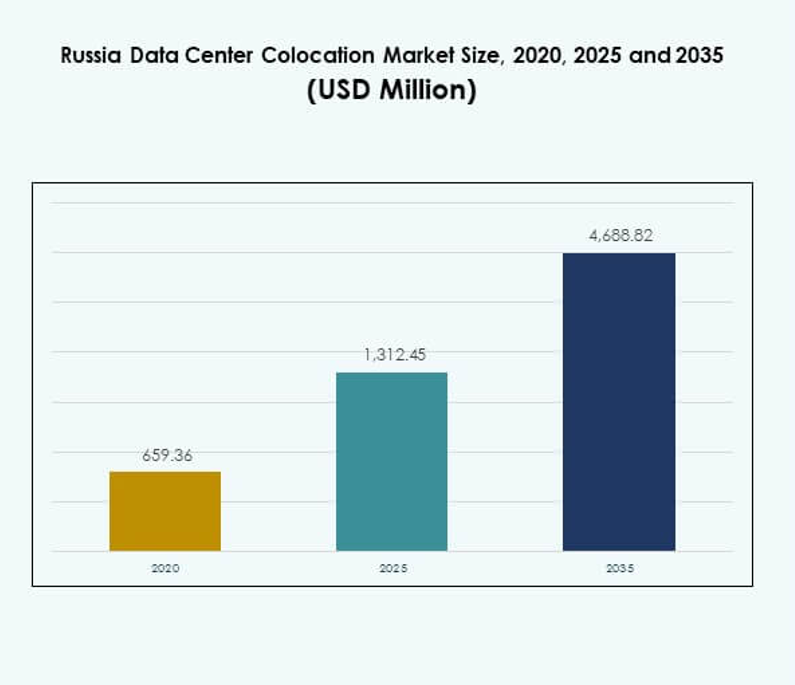

Markedet for colocation i datacentre i Rusland blev vurderet til USD 659,36 millioner i 2020 og forventes at nå USD 1.312,45 millioner i 2025 og USD 4.688,82 millioner i 2035, med en årlig vækstrate (CAGR) på 13,52% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for colocation i datacentre i Rusland 2025 |

USD 1.312,45 millioner |

| Markedet for colocation i datacentre i Rusland, CAGR |

13,52% |

| Markedstørrelse for colocation i datacentre i Rusland 2035 |

USD 4.688,82 millioner |

Den voksende anvendelse af AI, edge computing og hybride cloud-løsninger driver efterspørgslen efter avancerede colocation-tjenester. Virksomheder fokuserer på skalerbar infrastruktur for at reducere kapitalomkostninger og øge operationel smidighed. Markedet for colocation i datacentre i Rusland bliver strategisk vigtigt for investorer og hyperscalers, der ønsker at sikre sig en position i en hurtigt digitaliserende økonomi, understøttet af indenlandsk teknologisk udvikling og regulativ støtte.

Vestlige Rusland, inklusive Moskva og Sankt Petersborg, leder markedet på grund af robust konnektivitet og koncentration af virksomheder. Centrale regioner opstår som nye knudepunkter med fordelagtige omkostningsstrukturer og forbedret strømtilgængelighed. Østlige Rusland har vækstpotentiale drevet af industriel ekspansion, logistik-infrastruktur og stigende investering i edge-faciliteter for at understøtte regional digital transformation.

Markedsdrivere

Stigende efterspørgsel efter høj-densitets computing-infrastruktur og cloud-migration

Rusland oplever en betydelig stigning i cloud-adoption, digital transformation og modernisering af virksomhedsinfrastruktur. Virksomheder flytter arbejdsbelastninger til colocation-faciliteter for at reducere kapitaludgifter og opnå fleksibilitet. Overgangen til hybride cloud-modeller driver behovet for høj-densitets computing og skalerbar strømtilgængelighed. Colocation-udbydere bygger Tier III og Tier IV faciliteter for at opfylde virksomhedskrav til pålidelighed. Markedet for colocation i datacentre i Rusland er strategisk positioneret til at betjene finansielle tjenester, e-handel og produktionssektorer. Virksomheder ser det som et stabilt og sikkert miljø til at hoste missionkritiske systemer. Denne stigning skaber stærkt investeringspotentiale for både indenlandske og udenlandske investorer.

- For eksempel bygger Yandex et 63 MW datacenter i Kaluga, designet til at huse over 3.800 serverrack. Faciliteten sigter mod en PUE mellem 1,07 og 1,09, hvilket afspejler et stærkt fokus på energieffektivitet og storskala cloud-infrastruktur.

Udvidelse af AI, IoT og edge computing driver modernisering af infrastruktur

AI og IoT-implementeringer presser infrastrukturens grænser og øger efterspørgslen efter lav-latens behandling. Colocation datacentre tilbyder nærhed, skalerbarhed og konnektivitet, der kræves for at understøtte disse applikationer. Anvendelsen af edge computing stiger inden for industri-, detail- og logistiksektorerne, hvilket skaber en stærk efterspørgsel efter regionale datanoder. Udbydere investerer i effektive kølesystemer og modulære designs for at understøtte næste generations arbejdsbelastninger. Det russiske datacenter colocation-marked drager fordel af hurtig virksomhedsmordenisering og stigende efterspørgsel efter behandlingskraft. Investorer betragter det som en strategisk sektor for langsigtet vækst. Denne infrastrukturændring forbedrer operationel modstandsdygtighed og serviceleveringshastighed.

- For eksempel driver Selectel flere Tier III datacentre i Sankt Petersborg, der tilbyder colocation-tjenester med høj-densitets strømløsninger. Virksomheden fokuserer på skalerbar infrastruktur for at understøtte cloud- og virksomhedslaster på tværs af kritiske industrier.

Stærkt Reguleringspres og Datasuverænitet Fremmer Lokal Infrastrukturvækst

Reguleringskrav om datalokalisering driver virksomheder til at hoste data inden for nationale grænser. Regeringsmandater styrker tilliden til lokal infrastruktur og øger investeringer i certificerede colocation-faciliteter. Virksomheder inden for BFSI, telekommunikation og sundhedsvæsen udvider infrastrukturaftryk for at overholde reglerne. Udbydere bygger nye faciliteter med robuste sikkerhedsrammer og avancerede energisystemer. Det russiske datacenter colocation-marked får strategisk betydning i sikringen af sikker dataophold. Dette reguleringspres understøtter udviklingen af et stærkere indenlandsk økosystem. Det skaber gunstige betingelser for langsigtede infrastrukturinvesteringer.

Voksende Interesse fra Hyperscalers og Strategiske Investorer

Globale og regionale hyperscalers viser stigende interesse for det russiske colocation-landskab. De foretrækker partnerskaber for at etablere skalerbar infrastruktur uden fuldt ejerskab. Høj energitilgængelighed og lave driftsomkostninger gør markedet attraktivt. Colocation-udbydere udvider campusser nær større metroområder for at imødekomme disse krav. Det russiske datacenter colocation-marked bliver et knudepunkt for strategiske alliancer mellem virksomheder og operatører. Dette samarbejde fremskynder digitalisering og forbedrer netværkseffektivitet. Det positionerer markedet som en vigtig digital infrastrukturbase i Østeuropa.

Markeds Tendenser

Øget Implementering af Modulær og Skalerbar Datacenterinfrastruktur

Operatører bevæger sig mod modulære facilitetdesigns for at imødekomme hurtigt skiftende virksomhedsbehov. Modulære systemer muliggør hurtig kapacitetsudvidelse med minimal driftsforstyrrelse. Denne tilgang reducerer byggetid og driftsrisiko for colocation-udbydere. Virksomheder foretrækker modulære løsninger for skalerbarhed og lavere indledende investering. Det russiske datacenter colocation-marked omfavner dette skift for at tiltrække både store virksomheder og SMV’er. Udbydere fokuserer på fleksibel kapacitet, bedre strømhåndtering og effektiv køleintegration. Denne tendens forbedrer infrastrukturens smidighed og driver vedvarende markedsvækst.

Integration af Vedvarende Energiløsninger i Facilitetdesign

Bæredygtighed får stigende betydning i udviklingen af digital infrastruktur. Operatører implementerer energieffektive systemer og vedvarende energikilder for at opfylde ESG-mål. Colocation-faciliteter investerer i avancerede køleteknologier og optimering af strømforbrug. Integration af vedvarende energi forbedrer omkostningseffektiviteten og er i overensstemmelse med virksomhedens ansvarlighedsmål. Det russiske datacenter-colocation-marked afspejler dette skift gennem projekter, der involverer partnerskaber med grøn energi. Denne ændring tiltrækker miljøbevidste kunder og investorer. Det styrker langsigtet konkurrenceevne og operationel bæredygtighed.

Stigende Adoption af Carrier-Neutrale Faciliteter for at Forbedre Forbindelsesmuligheder

Virksomheder søger i stigende grad carrier-neutrale colocation-faciliteter for bedre netværksfleksibilitet. Carrier-neutrale opsætninger tillader flere telekommunikationsudbydere at operere inden for samme facilitet. Denne struktur forbedrer forbindelsesydelse, redundans og omkostningseffektivitet. Det understøtter lav-latens applikationer for finans-, cloud- og mediesektorerne. Det russiske datacenter-colocation-marked ser øgede investeringer i carrier-neutrale steder nær bycentre. Disse faciliteter betjener forskellige kundebaser og reducerer netværksafhængighed. Denne tendens forbedrer markedets konkurrenceevne og kundeloyalitet.

Voksende Brug af AI-Drevne Overvågnings- og Automatiseringsværktøjer

Automatiseringsværktøjer transformerer faciliteternes drift og energistyring. AI-systemer overvåger arbejdsbelastninger, køleeffektivitet og strømforbrug i realtid. Prædiktivt vedligehold reducerer nedetid og forbedrer operationel gennemsigtighed. Colocation-udbydere bruger AI til at optimere pladsudnyttelse og reducere energiomkostninger. Det russiske datacenter-colocation-marked adopterer AI-drevne platforme for at styrke servicepålideligheden. Automatisering forbedrer kundeoplevelsen og operationel modstandsdygtighed. Denne tendens afspejler sektorens skift mod smart og effektiv infrastruktur.

Markedsudfordringer

Regulatorisk Kompleksitet og Geopolitisk Miljø Skaber Investeringsbarrierer

Overholdelse af datasuverænitet og udviklende regulatoriske rammer skaber operationel kompleksitet. Geopolitiske usikkerheder påvirker udenlandske investorers tillid og begrænser finansieringskanaler. Udbydere skal balancere infrastrukturudvidelse med overholdelseskrav. Energitilgængeligheden forbliver stabil, men står over for langsigtede bæredygtigheds- og prisudfordringer. Det russiske datacenter-colocation-marked er begrænset af regulatoriske og diplomatiske pres. Dette miljø gør finansiering og internationale partnerskaber mere udfordrende. Investorer og operatører skal vedtage fleksible strategier for at afbøde disse risici.

Begrænset Fiberforbindelse og Regionale Infrastrukturhuller Hæmmer Udvidelse

Uden for større bycentre forbliver netværksinfrastrukturen underudviklet. Begrænset fiberforbindelse øger driftsomkostningerne for facilitetens operatører. Denne mangel begrænser datatrafikeffektiviteten og afskrækker virksomhedsmigration. Mindre byer står over for begrænsninger i elnettet, der hæmmer Tier III og Tier IV implementeringer. Det russiske datacenter-colocation-marked påvirkes af ujævn infrastrukturmodenhed på tværs af regioner. Udbydere skal investere kraftigt i netværksudbygninger for at nå fremvoksende områder. Denne udfordring påvirker skalerbarhed og landsdækkende service tilgængelighed.

Markedsmuligheder

Udvidelse af Edge Datacentre for at Betjene Højvækst Regionale Knudepunkter

Efterspørgslen efter edge computing skaber stærke vækstmuligheder uden for Moskva og Skt. Petersborg. Colocation-udbydere kan bygge mindre, agile faciliteter for at støtte lokale virksomheder. Disse installationer reducerer latens og forbedrer servicepålidelighed. Det russiske datacenter colocation-marked kan udnytte denne efterspørgsel til at udvide sin geografiske rækkevidde. Investorer ser stærkt potentiale inden for logistik, industri og smart city-applikationer.

Strategiske Partnerskaber med Hyperscalers og Udviklere af Vedvarende Energi

Partnerskaber kan fremskynde infrastrukturudvidelse og samtidig reducere forudgående omkostninger. Hyperscalers bringer store arbejdsbelastninger, mens udviklere af vedvarende energi muliggør omkostningseffektiv energikilde. Dette samarbejde forbedrer operationel effektivitet og ESG-positionering. Det russiske datacenter colocation-marked kan udnytte disse partnerskaber til at skalere hurtigere. Det kan blive et foretrukket knudepunkt for bæredygtig digital infrastrukturinvestering.

Markedssegmentering

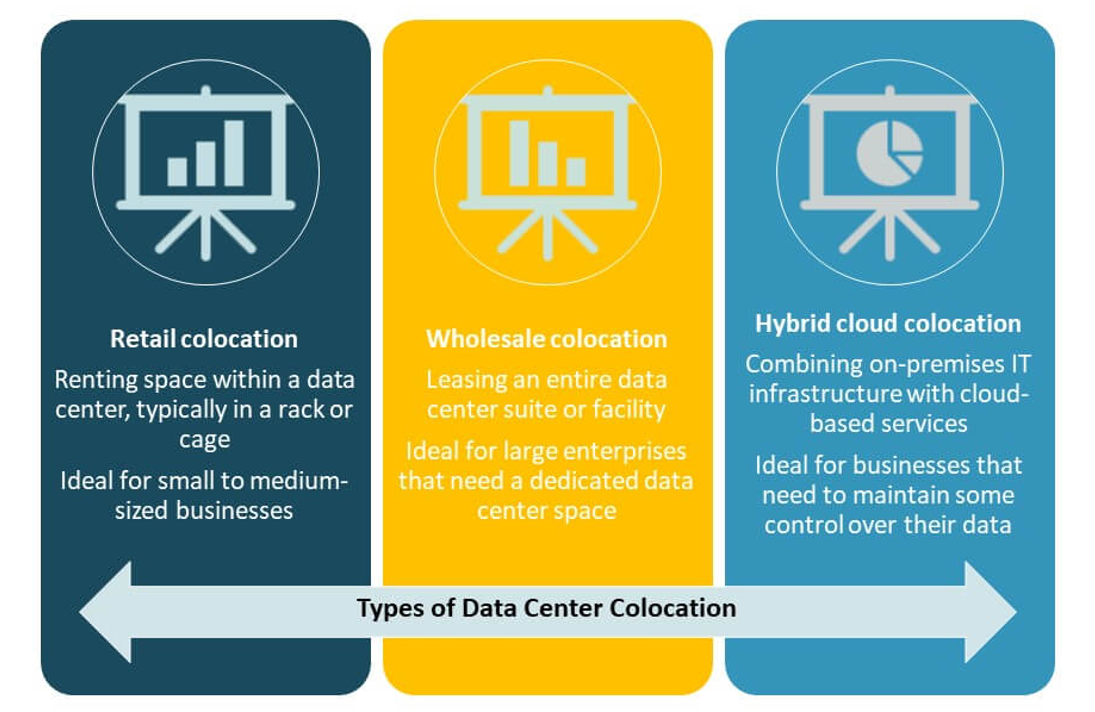

Efter Type

Retail colocation har den dominerende andel på grund af stærk efterspørgsel fra små og mellemstore virksomheder, der søger omkostningseffektiv IT-infrastruktur. Wholesale colocation tiltrækker hyperscalers, der sigter mod stor kapacitet. Hybrid cloud colocation er stigende med øget cloud-migration og hybride IT-strategier. Det russiske datacenter colocation-marked drager fordel af en blanding af fleksible og højkapacitets servicemodeller, der opfylder forskellige virksomhedskrav og understøtter skalerbar digital vækst.

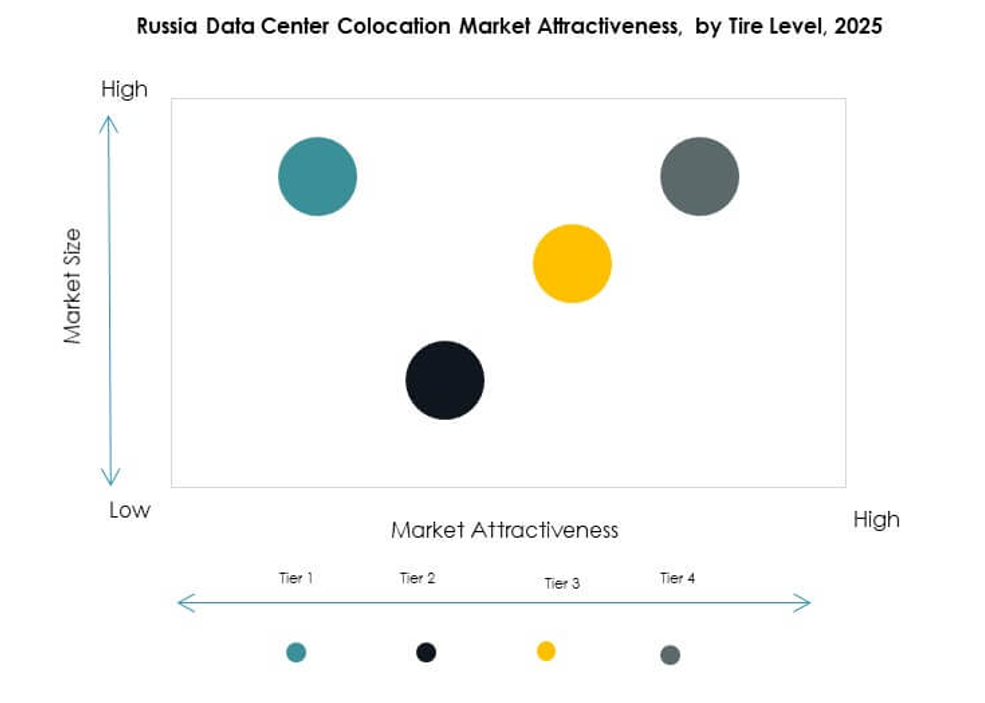

Efter Tier-niveau

Tier III dominerer på grund af sin balance mellem pålidelighed og omkostningseffektivitet. Det tiltrækker virksomheder, der kræver oppetidsgarantier og operationel modstandsdygtighed. Tier IV-faciliteter vinder indpas blandt BFSI og hyperscalers, der prioriterer maksimal redundans. Tier I og Tier II forbliver begrænset til ikke-kritiske arbejdsbelastninger. Det russiske datacenter colocation-marked viser stærk investering i Tier III-opgraderinger, hvilket sikrer overholdelse af service-level agreements og minimerer risikoen for nedetid.

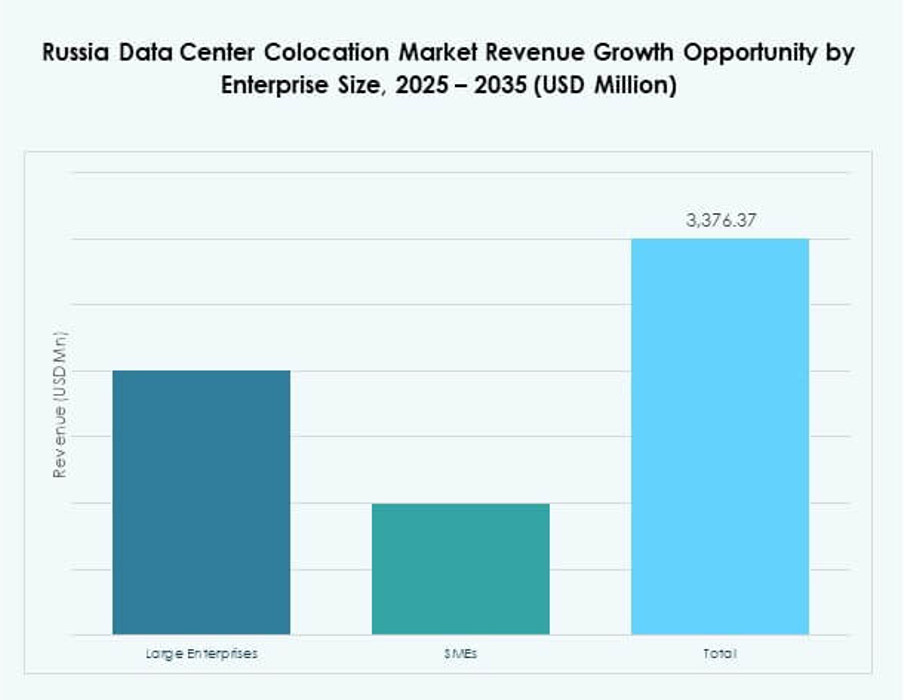

Efter Virksomhedsstørrelse

Store virksomheder fører markedet med et stærkt fokus på hybrid IT og overholdelse. De kræver sikker, skalerbar infrastruktur til at støtte missionkritiske operationer. SMV’er bidrager betydeligt gennem adoption af retail colocation, tiltrukket af lavere kapitalomkostninger. Det russiske datacenter colocation-marked afspejler denne dobbelte efterspørgsel fra både store virksomheder og SMV’er, hvilket muliggør balanceret markedsudvidelse og forskellige serviceudbud.

Efter Slutbrugerindustri

BFSI-sektoren har en dominerende andel på grund af strenge krav til dataophold og sikkerhed. IT og telekommunikation følger tæt, drevet af stigende cloud-adoption og AI-integration. Detailhandel, sundhedspleje og mediesektorer udvider sig hurtigt gennem digital servicelevering. Det russiske datacenter colocation-marked drager fordel af diversificeret industrideltagelse, hvilket sikrer stabil efterspørgsel og langsigtet infrastrukturudnyttelse på tværs af sektorer.

Regionale Indsigter

Vesteuropa Leder Markedet med Stærk Urban og Virksomhedsinfrastruktur (45% Andel)

Vesteuropa leder det russiske datacenter colocation-marked med 45% andel, understøttet af tæt netværksinfrastruktur og virksomhedskoncentration. Moskva og Skt. Petersborg huser de fleste Tier III og Tier IV faciliteter. Høj befolkningstæthed, stærk fiberforbindelse og nærhed til vigtige forretningscentre driver efterspørgslen. Colocation-udbydere investerer kraftigt i disse regioner for at betjene finans-, telekommunikations- og IT-kunder. Strategiske beliggenhedsfordele og pålidelig strømforsyning sikrer vedvarende dominans.

- For eksempel rapporterede IXcellerate i 2024 en gennemsnitlig efterspurgt rack-effekt på 11,6 kW, hvor installationer, der overstiger 20 kW pr. rack, bliver almindelige. Virksomhedens Moscow North Campus er designet til at understøtte op til 3.000 racks, hvilket positionerer det som et stort høj-densitets colocation-knudepunkt i Rusland.

Centralrusland fremstår som et strategisk sekundært knudepunkt (33% andel)

Centralrusland har en andel på 33% og bliver en kritisk vækstregion. Lavere jordomkostninger og forbedret strømtilgængelighed tiltrækker nye udviklinger. Virksomheder ser værdi i at placere sekundære katastrofeberedskabssteder her. Colocation-operatører udvider modulære og edge-faciliteter for at imødekomme regionale behov. Det russiske datacenter-colocation-marked i denne region drager fordel af afbalancerede omkostningsstrukturer og stigende investeringer i konnektivitet.

- For eksempel lancerede RTK-TsOD, et Rostelecom-datterselskab, et datacenter i Nizhny Novgorod i juni 2025. Faciliteterne har 401 racks og 5 MW IT-kapacitet på tværs af 3.539 kvadratmeter, hvor anden fase af byggeriet blev afsluttet seks måneder før tidsplanen.

Østrusland udvikler sig som en høj-potentiale edge computing-zone (22% andel)

Østrusland tegner sig for 22% andel og viser stærkt potentiale for fremtidig ekspansion. Infrastruktur forbliver begrænset, men forbedres med statslige og private investeringer. Regionens strategiske position for grænseoverskridende konnektivitet øger dens appel. Colocation-udbydere planlægger edge-datacenter-udrulninger for at understøtte logistik- og industrikunder. Det forventes, at det russiske datacenter-colocation-marked vil vokse støt her, drevet af regional økonomisk udvikling og digitaliseringsinitiativer.

Konkurrencemæssige Indsigter:

- DataLine

- Rostelecom

- Selectel

- IXcellerate

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det russiske datacenter-colocation-marked har en blanding af indenlandske operatører og globale hyperscalers, der konkurrerer på kapacitet, konnektivitet og servicekvalitet. Lokale virksomheder som DataLine, Rostelecom og Selectel opretholder en stærk tilstedeværelse i Moskva og andre byknudepunkter. Globale ledere som AWS, Equinix og Digital Realty styrker deres fodaftryk gennem partnerskaber og skalerbare infrastrukturudrulninger. Det afspejler høj konkurrence drevet af avancerede serviceudbud og strategisk lokationsudvidelse. Udbydere fokuserer på Tier III og Tier IV faciliteter, lav-latens konnektivitet og energieffektive designs for at tiltrække virksomhedskunder. Konkurrencemæssig differentiering afhænger af økosystemets styrke, operationel modstandsdygtighed og teknologiintegration.

Seneste udviklinger:

- I oktober 2025 annoncerede MegaFon—et stort russisk telekommunikationsselskab—åbningen af et nyt datacenter i Skt. Petersborg. Ifølge den officielle udtalelse bruger denne facilitet udstyr, der er fremstillet lokalt, hvilket understreger virksomhedens engagement i lokal teknologisk udvikling og støtter Ruslands bredere indsats for digital suverænitet. Dette nye center er sat til at forbedre colocation-kapaciteten i regionen ved at tilbyde avancerede infrastrukturløsninger til virksomheder, der søger pålidelige hosting- og forbindelsesmuligheder.

- I september 2025 annoncerede Rostelecom planer om at bygge et nyt datacenter for det russiske kemiske firma PhosAgro, hvilket markerer en udvidelse af virksomhedens tilstedeværelse inden for industrifokuserede colocation-tjenester i Ruslands hurtigt voksende datacentermarked.