Executive Resumé:

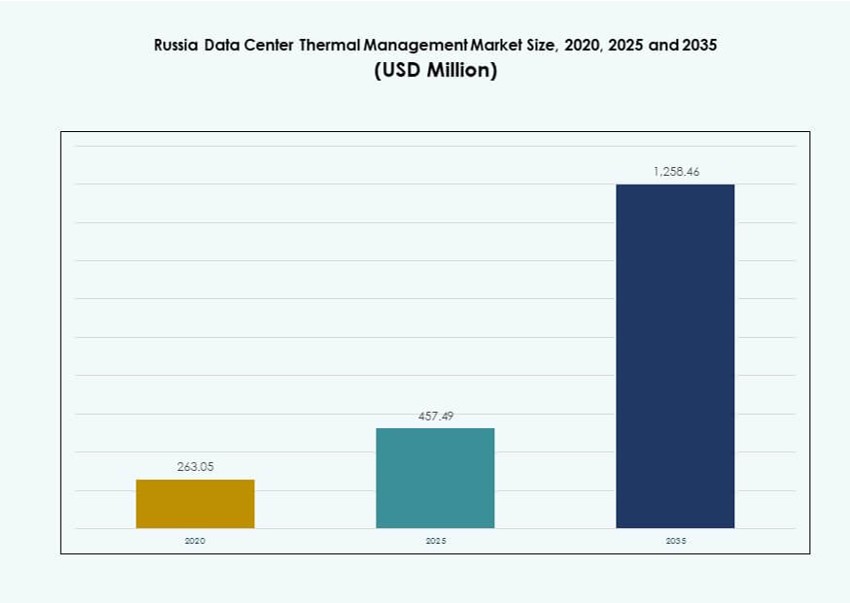

Markedet for termisk styring af datacentre i Rusland blev vurderet til 263,05 millioner USD i 2020, steg til 457,49 millioner USD i 2025 og forventes at nå 1.258,46 millioner USD i 2035, med en CAGR på 10,59% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det russiske datacenter termisk styringsmarked 2025 |

USD 457,49 Millioner |

| Russisk datacenter termisk Holland marked, CAGR |

10,59% |

| Størrelse på det russiske datacenter termisk styringsmarked 2035 |

USD 1.258,46 Millioner |

Den stigende efterspørgsel efter højtydende computing, datalokalisering og vedtagelse af væskekøling driver markedsvæksten. Operatører implementerer AI-optimerede termiske systemer og skifter fra traditionelle luftbaserede metoder til hybride og væskebaserede køleløsninger. Udvidelsen af hyperscale, colocation og edge-faciliteter øger investeringer i effektiv og skalerbar termisk infrastruktur. Innovation inden for kølehardware, software og tjenester forbedrer energiforbrug og systempålidelighed. Disse faktorer positionerer det russiske datacenter termisk styringsmarked som et strategisk område for investorer, teknologileverandører og infrastruktudviklere, der sigter mod langsigtet digital vækst.

Centrale Rusland, inklusive Moskva og dets omkringliggende områder, fører markedet på grund af hyperscale-koncentration og stærk efterspørgsel fra virksomheder. Nordvestlige Rusland, især Sankt Petersborg, følger med voksende colocation-knudepunkter og gunstige køleforhold. Nye klynger i regioner som Kazan, Jekaterinburg og Novosibirsk viser stigende interesse drevet af industriel digitalisering og smart city-projekter. Kolde klimaer i flere zoner understøtter energieffektive design og muligheder for genbrug af spildvarme. Denne regionale mangfoldighed former implementeringsstrategier på tværs af markedet.

Markedsdynamik:

Markedsdrivere

Stigende høj-densitets arbejdsbelastninger i større byer kræver avancerede køleløsninger

Ruslands stigende brug af højtydende computere, AI-klynger og GPU-intensive arbejdsbelastninger øger efterspørgslen efter præcise termiske systemer. Byer som Moskva og Sankt Petersborg huser datacentre, der opererer ved højere rackdensiteter, ofte over 20 kW pr. rack. Disse belastninger kræver væskekølingssystemer og avanceret luftstrømskontrol for at opretholde pålidelighed. Operatører anvender direkte-til-chip og bagdør varmevekslere for at forhindre termiske spidser. Efterspørgslen efter rack-niveau køling presser på for opgraderinger i ældre centre. Det russiske marked for termisk styring af datacentre drager fordel af skiftet til modulære, højeffektive systemer. Investorer ser opgraderinger af termisk infrastruktur som nødvendige for at sikre oppetid. Adoptering af ny køleteknologi er direkte knyttet til udvidelse og modernisering af datacentre.

Indenlandske datalokalisering politikker understøtter infrastrukturvækst og køleinvesteringer

Datasuverænitet love kræver, at virksomheder lagrer og behandler borgerdata inden for Ruslands grænser. Dette har ført til en stærk indenlandsk udvidelse af datacentre, hvilket skaber efterspørgsel efter termiske systemer. Regeringsreguleringer har fremskyndet opførelsen af lokale faciliteter, hvilket øger efterspørgslen efter effektivt køleudstyr. Operatører skalerer infrastruktur på tværs af sekundære byer, hvilket øger regionale kølebehov. Vækst i edge-datacentre understøtter også småskala køleinstallationer. Væksten på det russiske marked for termisk styring af datacentre er tæt knyttet til disse reguleringsdrivere. Hardware- og serviceleverandører drager fordel af lokaliserede infrastrukturmandater. Strategisk datahosting overholdelse driver kontinuerlig efterspørgsel efter køleopgraderinger.

- For eksempel er Rostelecoms Moscow-IV datacenter en Tier IV facilitet under udvikling i Moskva med en planlagt kapacitet på 17 MW. Det har redundant infrastruktur og avancerede kølesystemer designet til at understøtte virksomhedssamlokalisering og høj tilgængelighed.

Skift mod energieffektivitet og lavere PUE i barske driftsforhold

Operatører sigter mod at reducere power usage effectiveness (PUE) og forbedre energieffektiviteten i koldere regioner. Selvom omgivende luft kan understøtte fri køling, skal termisk design tilpasses sæsonmæssige variationer. Mange faciliteter bruger nu hybridsystemer, der kombinerer væske- og luftkøling for at balancere energiforbruget. Kolde klimaer kræver også frostkontrol og fugtighedsbalancering, hvilket tilføjer termisk kompleksitet. Det russiske marked for termisk styring af datacentre drager fordel af energieffektivitetskrav knyttet til ESG-mål. Investorer søger infrastruktur, der kan opfylde miljømål uden at kompromittere oppetid. Termiske innovationer er nu kritiske for både økonomisk og reguleringsmæssig overholdelse. Lokale leverandører konkurrerer ved at tilbyde regionsspecifikke kølemoduler.

Edge-udrulninger og IoT-integration fremskynder behovet for skalerbar termisk infrastruktur

Udrulningen af smarte byer, 5G-netværk og IoT-enheder øger edge computing udrulninger. Disse distribuerede noder kræver kompakte og skalerbare køleenheder. Mikrodatacentre skal operere i varierende miljøer, hvilket kræver robuste og fleksible termiske design. Væskebaserede og passive køleteknologier understøtter edge-vækst i fjerntliggende områder. Software-drevet optimering forbedrer temperaturkontrollen på tværs af distribuerede systemer. Aktører på det russiske marked for termisk styring af datacentre investerer i edge-klare køleporteføljer. Disse tendenser skaber nye muligheder for modulære, let-implementerbare termiske enheder. Edge-udvidelse understøtter efterspørgsel ud over store knudepunkter og ind i sekundære byer og industrielle zoner.

- For eksempel implementerede Vertiv Liebert AFC adiabatisk frikølingskølere og Liebert PDX-systemer med EconoPhase på IXcellerate’s Moscow One-campus, hvilket reducerede energiforbruget til køling betydeligt og muliggjorde delvise PUE-niveauer så lave som 1,05 i høj-densitets datahaller.

Markedstendenser

Væskekølingsteknologier ser stigende adoption på tværs af hyperscale og colocation datacentre

Direkte-til-chip og nedsænkning kølingsteknologier vinder frem i hyperscale faciliteter i Rusland. Operatører, der sigter mod densiteter over 30 kW pr. rack, anvender væskekøling for at forbedre varmefjernelse. Nedsænkning køling anvendes i AI- og kryptomining-opsætninger, hvor termiske belastninger er intense. Bagdørs varmevekslere, der bruger væskecirkulation, forbedrer energioverførsel uden at øge ventilatorbelastninger. Tendenser i det russiske datacenter termiske styringsmarked viser en stabil migration fra ældre luftkølede systemer til væskebaserede designs. Leverandører tilbyder nu integrerede systemer med indbyggede pumper, manifolder og varmevekslere. Adoptionen er stærkest blandt nye byggerier, selvom eftermonteringer stiger.

Softwareoptimering og prædiktiv analyse omformer termisk driftsstyring

Leverandører indlejrer AI-drevne moduler i køleinfrastrukturen for at muliggøre realtids termisk analyse. Datacenteroperatører bruger maskinlæringsmodeller til at forudsige varmezoner og optimere luftstrømmen. Softwaredefineret termisk styring reducerer reaktionstiden på belastningsændringer og forbedrer effektiviteten. DCIM-platforme integrerer termiske dashboards for synlighed og automatisering. Det russiske datacenter termiske styringsmarked drager fordel af den voksende adoption af intelligente kølingskontroller. CFD-simuleringer bruges i designplanlægning for at minimere hotspots. Prædiktiv kontrol hjælper med at reducere behovet for mekanisk køling, hvilket sparer driftsenergi. Software er nu en kernekomponent i holistiske termiske styringsløsninger.

Høje investeringer i modulære kølesystemer for at understøtte skalerbare implementeringer

Modulære køleenheder vinder popularitet på grund af hurtigere opsætningstid og let skalerbarhed. Disse præfabrikerede systemer understøtter hurtig udvidelse uden at forstyrre driften. Række- og rack-baserede enheder tillader præcis temperaturkontrol i isolerede zoner. Operatører foretrækker modulære enheder til edge- og virksomhedsimplementeringer. Tendenser i det russiske datacenter termiske styringsmarked indikerer stigende brug af containeriserede kølepods. Disse systemer reducerer installationstid og kapitaludgifter. Leverandører tilbyder nu modulære kits, der inkluderer luftstrømsenheder, sensorer og smarte kontroller. Skalerbar termisk infrastruktur er nøglen til at håndtere dynamiske arbejdsbelastninger.

Fjernvarme og varmegenvindingsteknologier får strategisk interesse

Operatører udforsker muligheder for at genbruge spildvarme fra datacentre i nærliggende bolig- eller industrielle varmenetværk. Ruslands kolde klima tilbyder stærkt potentiale for varmegenvinding gennem vandbaserede kredsløb. Urbane datacentre overvejer integration med kommunale fjernvarmenet. Nogle udbydere tilbyder modulære systemer med varmevekslere, der opfanger termisk output. Interessenter i det russiske datacenter termiske styringsmarked anerkender langsigtede økonomiske og miljømæssige gevinster ved varmegenbrug. Projekter i Moskva og Kazan udforsker pilot-skala varmeoverførselssystemer. Disse bestræbelser er i tråd med bæredygtighedsmål og forbedrer offentlig-privat samarbejde.

Markedsudfordringer

Barske klimaforhold og infrastrukturelle begrænsninger påvirker designet af kølesystemer

Ruslands store geografi bringer ekstrem kulde i nordlige områder og varme i sydlige zoner, hvilket komplicerer systemdesignet. Sæsonvariation udfordrer stabil temperaturkontrol, især for faciliteter, der bruger udeluft til fri køling. Udstyr skal kunne modstå hurtige vejrændringer uden at kompromittere interne temperaturområder. Fugtighed og frostfare kræver ekstra isolering og afrimningsfunktioner. Interessenter i det russiske datacenter termiske styringsmarked skal designe systemer, der er modstandsdygtige over for store termiske udsving. Infrastruktur i fjerntliggende områder mangler stabil strøm og forbindelse, hvilket begrænser adoptionen af avancerede systemer. Barske klimaer øger vedligeholdelsesomkostningerne og reducerer udstyrets levetid.

Forsyningskædebegrænsninger og importafhængighed påvirker tilgængeligheden af termisk udstyr

Sanktioner og handelsrestriktioner begrænser adgangen til globale leverandører, hvilket påvirker leveringstider og priser. Mange komponenter, der bruges i højtydende kølesystemer, er afhængige af internationale leverandører. Forsinkelser i forsendelser eller begrænset tilgængelighed skaber integrationsrisici for operatører. Den indenlandske produktionskapacitet for avancerede kølekomponenter forbliver begrænset. Det russiske datacenter termiske styringsmarked står over for højere omkostninger og længere implementeringscyklusser på grund af importafhængighed. Lokale leverandører har svært ved at imødekomme den stigende efterspørgsel efter præcisionskonstruerede systemer. Dette begrænser moderniseringstempoet og påvirker konkurrenceevnen mod globale benchmarks.

Markedsmuligheder

Udvidelse af Edge og modulære datacentre åbner for nye køleanvendelser

Vækst af edge og mikrodatacentre i landlige og industrielle områder skaber efterspørgsel efter fleksible termiske systemer. Kompakte væske- og hybridkøleenheder understøtter miljøer med begrænset plads. Disse anvendelser har brug for løsninger, der er lavenergi og vedligeholdelsesvenlige. Aktører på det russiske datacenter termiske styringsmarked kan drage fordel af at tilbyde lokaliserede og robuste termiske løsninger. Præfabrikerede kits designet til plug-and-play brug tilbyder stærk kommerciel værdi. Leverandører, der fokuserer på digitalisering i landdistrikter og IoT-udrulninger, finder nye indtægtskanaler.

Bæredygtighedsmål og ESG-rapportering øger efterspørgslen efter grønne køleløsninger

Operatører skal tilpasse sig energieffektivitetsmål og reducere emissioner. Dette driver investeringer i lav-PUE-systemer og alternative kølemetoder. Det russiske datacenter termiske styringsmarked ser interesse i systemer med naturlige kølemidler, varmegenbrug og AI-drevne kontroller. Bæredygtig køling tilføjer langsigtet aktivværdi og forbedrer investorappel. Udbydere, der tilbyder målbare energibesparende løsninger, opnår en markedsfordel. ESG-drevet indkøb favoriserer leverandører med dokumenteret bæredygtighedspræstation.

Markedssegmentering

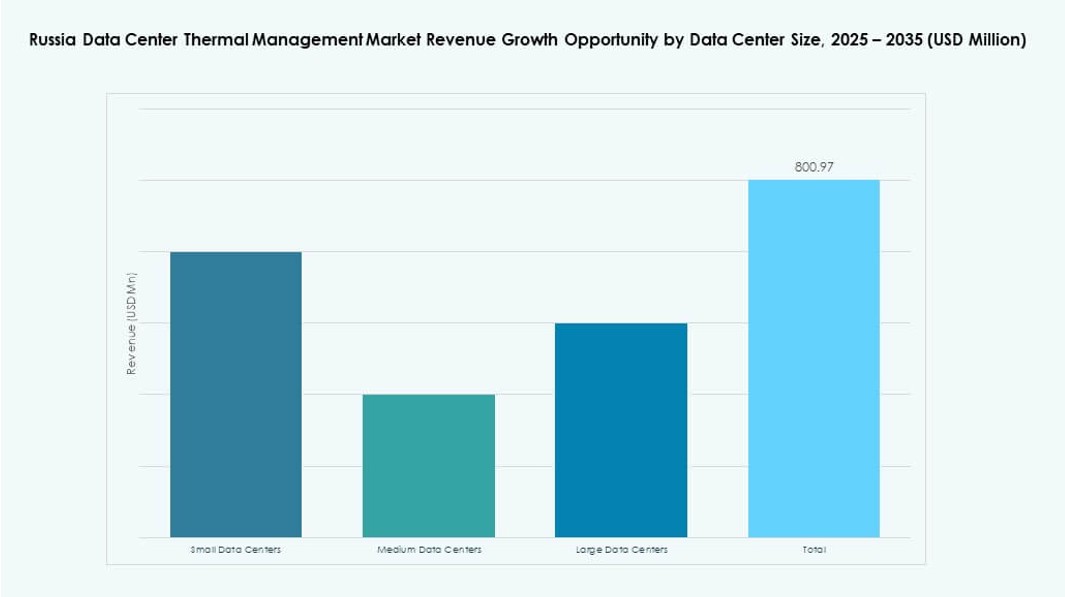

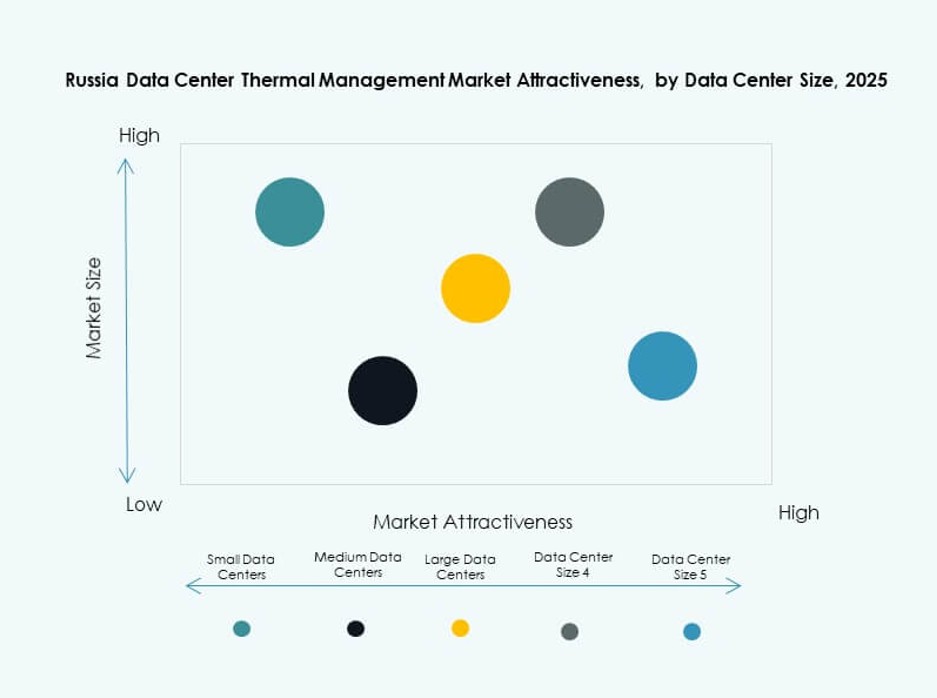

Efter datacenterstørrelse

Store datacentre dominerer det russiske datacenter termiske styringsmarked på grund af hyperscale og colocation vækst i Moskva og Sankt Petersborg. Mellemstore datacentre følger efter og understøtter virksomheders arbejdsbelastninger i Tier II-byer. Små centre vokser med edge og IoT-udvidelse. Store faciliteter driver efterspørgslen efter skalerbare og højkapacitets kølesystemer, herunder flydende og hybride modeller.

Efter køleteknologi

Luftbaseret køling er stadig meget anvendt, især direkte luft og hot/cold aisle containment metoder i mellemstore faciliteter. Dog vokser flydende køling—særligt direkte-til-chip og nedsænkning—blandt høj-densitets centre. Hybride systemer, der kombinerer begge, ser stigende adoption for at balancere effektivitet og omkostninger. Termoelektriske og faseændringsteknologier forbliver niche, men kan vokse i specialiserede anvendelser.

Efter komponent

Hardware udgør kernen i termiske investeringer, med dominerende andel i kølere, varmevekslere og luftstrømsenheder. Softwareadoption vokser på grund af AI-optimering og DCIM-integration. Tjenester som retrofits og fjernovervågning vinder indpas, især blandt ældre faciliteter, der opgraderer til moderne standarder.

Efter hardware

Køleenheder og kølere har den største andel på grund af høj kapitalallokering til kernekøling. Varmevekslere og luftstrømsenheder understøtter rack-niveau temperaturkontrol. Rørføring og distribution forbliver afgørende for flydende opsætninger. Andre komponenter som termiske sensorer og bypass-ventiler tilføjer systemniveau effektivitet.

Efter software

DCIM-dashboards og AI-optimeringsværktøjer er bredt adopteret til realtids kølingskontrol. BMS-moduler bruges i integration med facilitetssystemer. CFD-simuleringsværktøjer vinder popularitet i nye byggerier og retrofits. Software hjælper med at reducere overkøling, optimere luftstrøm og energiforbrug.

Efter tjenester

Installation og idriftsættelse dominerer på grund af stabil ny datacenterudrulning. Forebyggende vedligeholdelse sikrer kølingspålidelighed og reducerer uplanlagt nedetid. Retrofits og opgraderinger tiltrækker investeringer fra aldrende faciliteter. Overvågning-som-en-service er ved at opstå i fjernoperationer.

Efter datacentertype

Hyperscale og colocation/cloud centre fører termisk styringsforbrug på grund af deres skala og tæthed. Virksomhedscentre forbliver stabile, men langsommere i at adoptere nyere køling. Edge/mikrocentre vokser hurtigst og kræver kompakte og robuste løsninger til decentraliseret computing.

Efter struktur

Rum-baseret køling forbliver i brug for ældre centre, men rack- og række-baserede strukturer dominerer nye udrulninger. Rack-baseret køling understøtter høj-densitets IT-belastninger, mens række-baserede designs tilbyder effektiv aisle containment. Modulare opsætninger forbedrer skalerbarhed og luftstrømskontrol.

Regionale indsigter

Central Rusland leder markedsaktiviteten med over 55% andel drevet af hyperscale ekspansion

Moskva og dens omkringliggende områder står for mere end halvdelen af det russiske marked for termisk styring af datacentre. Denne region huser de fleste hyperscale- og virksomhedsdatasentre, understøttet af stærk IT-infrastruktur og efterspørgsel efter cloud-tjenester. Operatører implementerer avancerede kølesystemer, herunder hybride og flydende løsninger. Regional reguleringsklarhed understøtter også stabil konstruktion af datacentre. Koncentrationen af erhvervsliv, finans og teknologiske industrier styrker markedsdominansen. Termiske investeringer her fokuserer på oppetidssikring og energioptimering.

- For eksempel huser Moskva Rostelecoms Moskva-III datacenter, der strækker sig over 3.500 kvadratmeter med kapacitet til 900 racks og 10 MW strøm. Dette Tier III-anlæg inkluderer avancerede kølesystemer sammen med redundante strømforsyninger for høj oppetidspålidelighed.

Nordvestlige Rusland har 20% markedsandel drevet af colocation-vækst i Sankt Petersborg

Sankt Petersborg fungerer som det næststørste knudepunkt med voksende tilstedeværelse af colocation- og cloud-faciliteter. Kolde klimaforhold gør det muligt for operatører at udnytte fri køling og varmegenbrug. Leverandører af termiske systemer implementerer skræddersyede løsninger til at passe til arkitektoniske begrænsninger i historiske zoner. Regionale universiteter og forsknings- og udviklingscentre driver også edge computing og lokaliseret datahosting. Det russiske marked for termisk styring af datacentre drager fordel af diversificeret efterspørgsel og stærkt teknologisk økosystem i denne subregion.

- For eksempel har IXcellerates Moscow-One datacenter (relevant for regionale operationer) et fleksibelt kølesystem, der kombinerer kølet vand og DX-enheder med N+1 redundans, udvideligt til 13,7 MW kapacitet. Det understøtter 185 standardracks på tværs af 600 kvadratmeter datahaller med et designet PUE på 1,4 ved fuld belastning.

Volga-, Ural- og Sibirien-regionerne deler de resterende 25% som nye klynger opstår

Byer som Kazan, Jekaterinburg og Novosibirsk viser stigende aktivitet med lokal regeringsstøtte og industriel digitalisering. Disse regioner efterspørger mellemstore og edge-datacentre, ofte med modulære køleopsætninger. Kolde vejrzoner muliggør naturlig køling, hvilket reducerer energiforbruget. Termiske investeringer her fokuserer på robuste og skalerbare systemer. Markedets vækst forbliver langsommere end i centrale regioner, men viser stærkt fremtidspotentiale. Leverandører, der udvider til disse områder, opnår førstegangsfordele.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Det konkurrenceprægede landskab viser en stærk tilstedeværelse af globale HVAC- og termiske løsningsledere samt lokale ingeniørfirmaer. Vertiv Group Corp. konkurrerer gennem omfattende strøm- og køleporteføljer, der matcher store datacentres behov. Daikin og Delta fokuserer på energieffektive kølere og modulære systemer, der passer til både hyperscale og colocation faciliteter. Johnson Controls og Airedale lægger vægt på integrerede bygningssystemer, der reducerer driftsomkostningerne. Rittal og Asetek driver niche-køleløsninger til høj-densitets racks. Black Box og Huawei kombinerer infrastrukturtjenester med termiske produkter for at imødekomme virksomhedens efterspørgsel. Mitsubishi Electric og andre aktører sigter mod skræddersyede deployment til edge- og fjernfaciliteter. På dette marked forbliver innovation, lokal support og total ejerskabsomkostninger nøglefaktorer i leverandørdifferentiering og langsigtede kontrakter.

Seneste udviklinger:

- I november 2025 annoncerede Rittal LLC sin fremvisning af integreret IT-infrastruktur og AI-klar væskekøleløsninger på SC25 (16.–21. november), der retter sig mod høj-densitets datacenter arbejdsbelastninger.

- I november 2025 indgik Delta et partnerskab med Siemens om præfabrikerede modulære datacenter strømløsninger, der kombinerer Deltas UPS, batteri og køling med Siemens’ distribution for at reducere deployment-tiden med op til halvdelen i hurtigt voksende markeder.

- I august 2025 opkøbte Daikin DDC Solutions, en leder inden for rack-niveau aircondition til AI-datacentre, for at integrere med sin kommercielle køleportefølje og udvide globalt med start i Nordamerika.