Resumé:

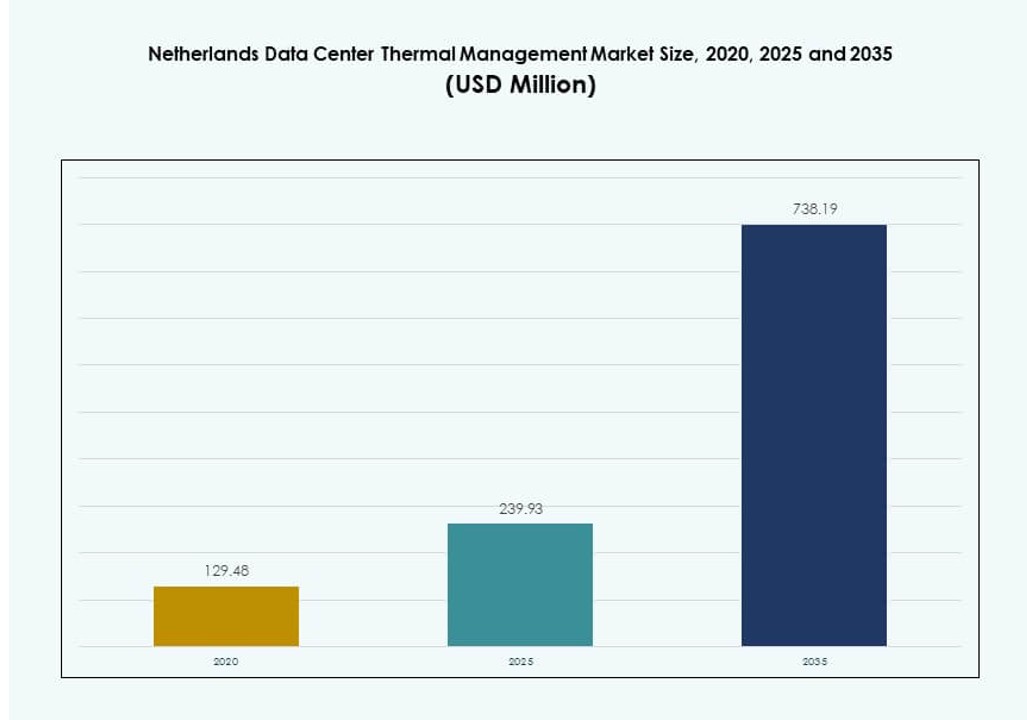

Markedet for termisk styring af datacentre i Nederlandene blev vurderet til 129,48 millioner USD i 2020 til 239,93 millioner USD i 2025 og forventes at nå 738,19 millioner USD i 2035, med en CAGR på 11,83% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for termisk styring af datacentre i Nederlandene 2025 |

239,93 millioner USD |

| Nederlandenes datacenter termisk marked, CAGR |

11,83% |

| Størrelse på markedet for termisk styring af datacentre i Europa 2035 |

738,19 millioner USD |

Markedsvæksten drives af stigende rack-tæthed, AI-arbejdsbelastninger og strenge energieffektivitetsmål. Operatører adopterer væskekøling, avanceret luftstrømskontrol og smart termisk software til at håndtere varmebelastninger. Innovation fokuserer på hybridkøling og varmegenbrugssystemer. Markedet har strategisk værdi for virksomheder og investorer ved at muliggøre lavere driftsomkostninger, overholdelse af regler og langsigtet aktivresiliens i digital infrastruktur med høj efterspørgsel.

Geografisk fører Randstad-regionen på grund af dens koncentration af hyperscale og colocation datacentre. Amsterdam fungerer som kernen for konnektivitet og cloud-hub. Nye regioner som Nordbrabant og Groningen får opmærksomhed på grund af tilgængelig jord og netadgang. Disse områder understøtter decentraliseringsstrategier og fremtidig ekspansion, mens de opretholder national netværksydelse og pålidelighed.

Markedets Dynamik:

Markedsdrivere

Stigning i høj-densitets computing og AI-arbejdsbelastninger kræver avanceret køleinfrastruktur

Stigningen i høj-densitets servermiljøer, drevet af AI, maskinlæring og HPC-applikationer, ændrer kølekravene. Traditionelle systemer kæmper med at håndtere rackbelastninger over 20 kW, hvilket fremmer adoptionen af væskekøling og hybridsystemer. Markedet for termisk styring af datacentre i Nederlandene reagerer med direkte-til-chip og nedsænkningskøling. Disse teknologier muliggør reduceret energiforbrug og forbedrer termisk kontrol på rackniveau. Operatører adopterer innovative systemer for at forhindre hotspots og forbedre serverens oppetid. Hyperscalers foretrækker termisk styring, der understøtter GPU-tunge implementeringer. Avanceret køling bliver essentiel for at maksimere ydeevnen inden for regulatoriske energigrænser. Virksomheder ser dette som en kritisk muliggjører for fremtidig skalerbarhed.

Regeringspres for at sænke PUE og opnå kulstofneutral datainfrastruktur

Strenge energieeffektivitetregler i Nederlandene retter sig mod datacentre med højt energiforbrug. Myndighederne håndhæver lave PUE-grænser, hvilket opfordrer operatører til at erstatte ældre luftsystemer med bæredygtige alternativer. Det nederlandske marked for termisk styring af datacentre er i overensstemmelse med nationale kulstofmål og fremskynder innovation inden for grøn køling. Datacentre reducerer deres miljømæssige fodaftryk gennem genbrug af varme og vedvarende kølingskilder. Reguleringsrammer som energimærkning og bygningspræstationsstandarder vejleder indkøb. Investorer betragter bæredygtighedsoplysninger som essentielle for projektgodkendelse. Effektive termiske systemer påvirker direkte ESG-overholdelse og langsigtet aktivværdi. Dette skaber stærk efterspørgsel på tværs af både nybyggeri og renoveringer.

- For eksempel opnåede Microsofts datacentre i Nederlandene en PUE på 1,14 og en WUE på 0,04 L/kWh gennem direkte fordampningskøling, der blev brugt mindre end 5% af året.

Strategisk Placering af Nederlandene som et Forbindelsesknudepunkt Kræver Effektiv Køling

Nederlandene fungerer som en digital gateway til Europa, hvor Amsterdam huser over 70% af landets datakapacitet. Dens placering tiltrækker hyperscale- og interconnection-udbydere, der opererer med høj intensitet. Denne tæthed kræver yderst effektiv termisk styring for at opretholde operationel pålidelighed. Det nederlandske marked for termisk styring af datacentre drager fordel af denne klyngeeffekt, hvilket driver systemopgraderinger og serviceinnovation. Nærhed til undersøiske kabler og finansielle institutioner øger forventningerne til oppetid. Effektiv køling reducerer driftsforstyrrelser og understøtter konkurrencedygtige SLA’er. Virksomheder prioriterer termiske strategier i udbudsprocesser. Dette gør avanceret køling til en differentieringsfaktor i højværdige colocation- og cloud-bud.

- For eksempel huser Amsterdam over 70% af Nederlands datakapacitet, hvilket driver tætte operationer, hvor operatører som Microsoft opretholder lav PUE via effektiv luftbaseret køling.

Renoveringsmuligheder i Ældre Datacentre Fremskynder Udrulning af Hybridkøling

Mange ældre datacentre i Nederlandene opererer under moderne effektivitetsstandarder, hvilket præsenterer betydeligt renoveringspotentiale. Operatører fokuserer på hybridkølingsløsninger for at balancere omkostninger og ydeevne. Det nederlandske marked for termisk styring af datacentre ser en stigende interesse for modulære, rack-baserede systemer til renovering uden nedetid. Løsninger som bagdørsvarmevekslere og in-row køling understøtter gradvise opgraderinger. Efterspørgslen efter smarte kølingsrenoveringer inkluderer DCIM-integration og AI-baseret termisk optimering. Renoveringer tilbyder hurtige gevinster i bæredygtighedsscoring og energireduktionsregninger. Investorer støtter brownfield-opgraderinger for hurtigere ROI. Renoveringsfokuserede tjenester åbner vækst for OEM’er og lokale systemintegratorer.

Markeds Tendenser

Adoption af Smarte Termiske Styringssystemer til Forudsigelig og Autonom Køling

Operatører integrerer AI-drevne kontroller for dynamisk at styre køling baseret på arbejdsbelastningens realtidskrav. Disse systemer forudsiger termiske spidser og optimerer energiforbruget på tværs af køleenheder. Det hollandske datacenter termiske styringsmarked afspejler dette med stigende brug af maskinlæringsmodeller til luftstrømskontrol. DCIM- og BMS-moduler integrerer temperatur-, fugtigheds- og strømdata for at automatisere reaktioner. Prædiktiv vedligeholdelse muliggøres af termisk analyse og sensorfusion. Disse funktioner minimerer menneskelig indgriben og forhindrer fejlrisici. Virksomheder er afhængige af smarte systemer for at forbedre oppetid og reducere serviceomkostninger. Overgangen understøtter bevægelsen mod autonome datacenteroperationer.

Udvidelse af Adoption af Væskekøling i GPU- og HPC-Tætte Miljøer

Adoptionen af væskekølingsteknologier vokser hurtigt i AI- og HPC-implementeringer. Direkte-til-chip og nedsænkningskøling muliggør effektiv varmefjernelse for racks, der overstiger 30 kW. Det hollandske datacenter termiske styringsmarked er i overensstemmelse med dette skift, da efterspørgslen efter hyperscale stiger. Operatører fokuserer på væskekølede pods og modulære implementeringer for at håndtere tætte serverbelastninger. Væskeløsninger forbedrer PUE og reducerer mekanisk systemstress. Køledistributionsenheder er nu almindelige i nye byggerier. Leverandører tilbyder præfabrikerede væskesystemer for hurtigere udrulninger. Denne tendens understøtter lavere TCO og er i overensstemmelse med bæredygtighedsstandarder.

Integration af Termisk Styring med Fjernvarme og Cirkulære Energimodeller

Termiske systemer integreres i fjernvarmenetværk for at genbruge overskudsvarme. Operatører fører spildvarme ind i kommunale netværk, hvilket reducerer køleomkostninger og understøtter bæredygtighedsmål. Det hollandske datacenter termiske styringsmarked er en nøglekomponent i denne cirkulære energitilgang. Projekter i Amsterdam og Rotterdam eksporterer genvundet varme til tusindvis af hjem. Denne tendens fremmer samarbejde mellem forsyningsselskaber, kommuner og datacentre. Energieffektivitetsincitamenter opmuntrer til deltagelse. Integration understøtter nul-affalds kølestrategier. Det positionerer termisk styring som en indtægtsgenererende funktion i grøn datainfrastruktur.

Vækst i Modulær og Skalerbar Køleinfrastruktur til Edge og Regional Udvidelse

Edge-implementeringer og regionale datacentre kræver modulære, kompakte køleløsninger med nem skalerbarhed. Det hollandske datacenter termiske styringsmarked tilpasser sig med containerbaserede og række-baserede køleopsætninger. Leverandører designer enheder med fleksibel implementering til forstæder eller mikrodatacentre. Disse systemer tilbyder plug-and-play installation, fjernstyring og lave installationsomkostninger. Denne tendens understøtter latenstidssensitive tjenester som IoT, 5G og mediestreaming. Operatører fokuserer på agilitet og lavrisiko investeringsmodeller. Modulære termiske løsninger opfylder efterspørgslen uden store CAPEX. Det afspejler skiftet til distribueret infrastruktur over hele landet.

Markedsudfordringer

Begrænsninger i Jord og Strøm Påvirker Kølesystemers Implementering og Skalerbarhed

Byzoner i urbane datacentre står over for mangel på jord og begrænsninger i strømforsyning, der begrænser store køleinfrastrukturer. Disse begrænsninger påvirker designet af termiske styringssystemer og begrænser valgmulighederne for højkapacitetskøling. Det hollandske marked for termisk styring i datacentre skal tilpasse sig mindre arealer og strømbudgetter. Operatører balancerer termisk effektivitet med pladsoptimering. Høj-densitets rackzoner kræver skræddersyet kølefordeling. Netværksbelastning forsinker implementeringen af væskekøling og systemer til eksport af fjernvarme. Disse problemer forlænger projektets tidslinjer og reducerer operationel fleksibilitet. Strategisk planlægning og avanceret modellering er nødvendige for at overvinde disse stedsspecifikke udfordringer.

Høje startomkostninger og teknisk kompleksitet ved næste generations køleteknologier

Nye køleløsninger, især væskebaserede og AI-optimerede systemer, kræver betydelige kapitalinvesteringer. Operatører tøver med at opgradere uden garanteret ROI eller regulatorisk pres. Det hollandske marked for termisk styring i datacentre kæmper med adoptionsbarrierer for komplekse termiske designs. Disse systemer kræver dygtige teknikere, avancerede sensorer og skræddersyet integration. Køleretrofits indebærer også risiko for oppetid og forstyrrelser i luftstrømmen. Nogle colocation-udbydere udsætter opgraderinger på grund af kundernes følsomhed. Markedsadoption afhænger af uddannelse, incitamenter og servicepartnerskaber. Leverandører skal tydeligt demonstrere effektivitetsgevinster for at drive en hurtigere overgang.

Markedsmuligheder

Stigende efterspørgsel efter nedsænkning og direkte-til-chip køling i AI-databelastninger

AI-udvidelse driver adoptionen af nedsænkning og direkte-til-chip køling, især i HPC- og GPU-tunge faciliteter. Disse teknologier reducerer mekanisk belastning og understøtter kompakte, energieffektive designs. Det hollandske marked for termisk styring i datacentre oplever hurtig fremgang for sådanne løsninger blandt hyperscale-operatører. Leverandører tilbyder højtydende væskeløsninger skræddersyet til regionale rackdensiteter. Datacentre søger differentiering gennem køleydelse. Denne niche tilbyder stærk vækst for OEM’er og væskeproducenter.

Retrofit-fokuserede tjenester og termiske softwareløsninger åbner nye indtægtsstrømme

Retrofit-markedet åbner for tilbagevendende indtægter for tjenesteudbydere, der tilbyder termisk overvågning, DCIM-software og prædiktiv diagnostik. Det hollandske marked for termisk styring i datacentre udvikler sig mod softwaredefineret køling. Operatører integrerer CFD og AI-baserede indsigter til at håndtere ældre luftstrømme. Systemintegratorer og retrofit-specialister opnår langsigtede kontrakter. Disse muligheder understøtter både brownfield- og mixed-tier-steder.

Markedssegmentering

Efter datacenterstørrelse

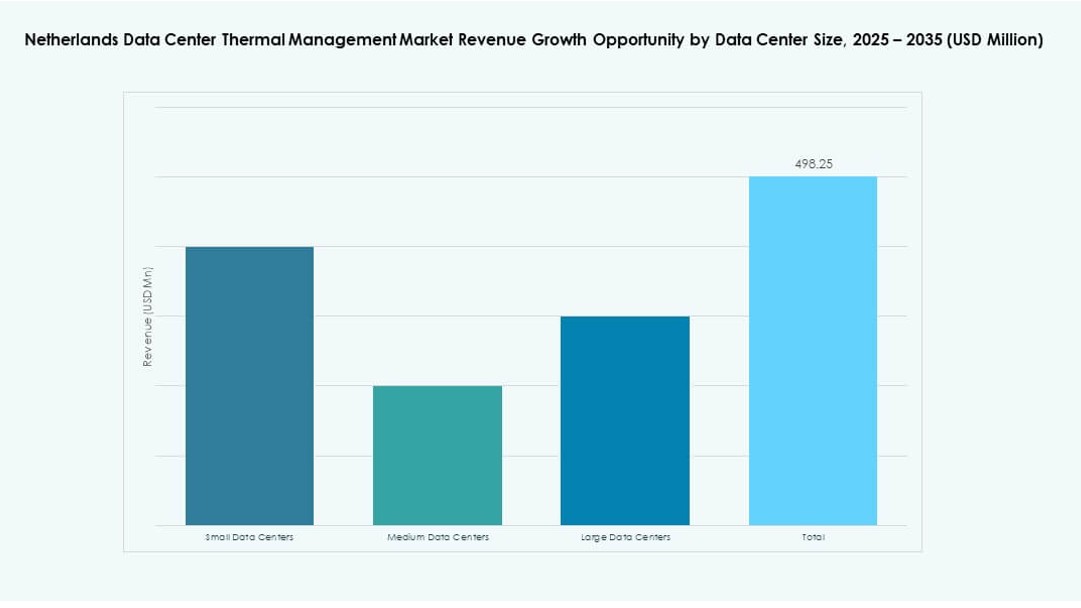

Store datacentre dominerer det hollandske marked for termisk styring i datacentre på grund af høje behandlingsbelastninger fra cloud- og hyperscale-virksomheder. Disse faciliteter kræver robust og effektiv termisk infrastruktur. Mellemstore datacentre vokser støt, drevet af virksomheders og offentlige arbejdsbelastninger. Små datacentre fokuserer på modulære og kantvenlige kølesystemer. Leverandører tilbyder skræddersyede løsninger til hver størrelsesklasse.

Efter køleteknologi

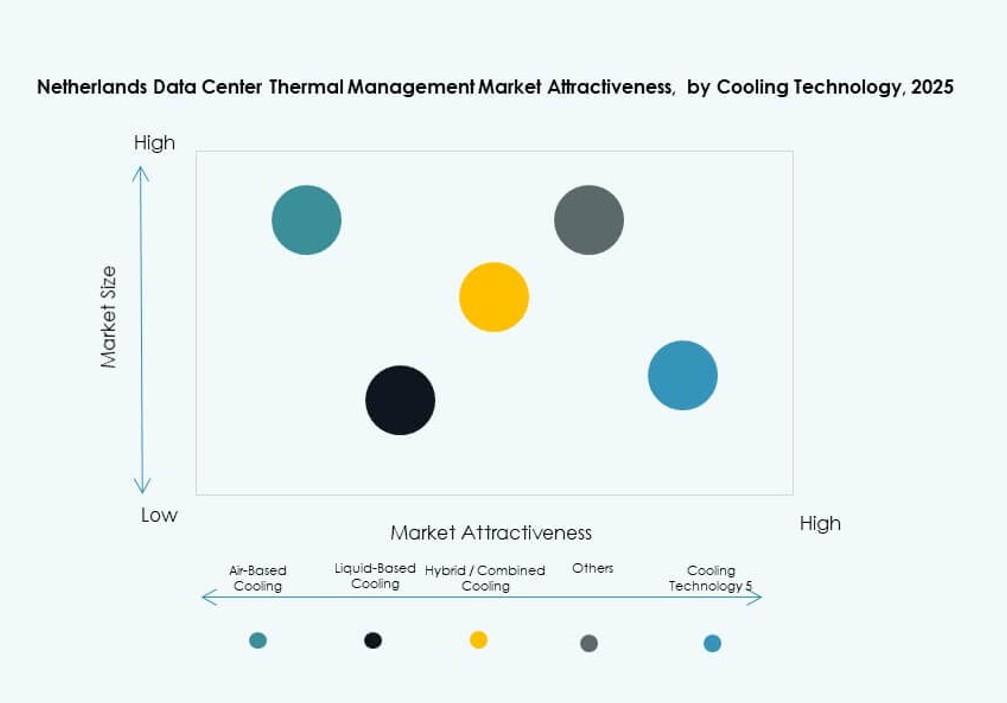

Luftbaseret køling er fortsat meget anvendt, især hot/cold aisle-inddæmning og bagdør varmevekslere. Dog vinder væskebaseret køling markedsandele, især direkte-til-chip og nedsænkningsopsætninger for høj-densitetszoner. Hybridsystemer, der kombinerer luft- og væskekøling, foretrækkes ved ombygninger. Termoelektriske og faseændringsteknologier forbliver niche, men vokser i specialiserede anvendelser. Det hollandske datacenter termiske styringsmarked afspejler dette forskelligartede teknologilandskab.

Efter Komponent

Hardware forbliver den største komponentsegment og står for størstedelen af investeringerne i termiske systemer. Det inkluderer kølere, varmevekslere og luftstrømsenheder. Software vokser hurtigt med DCIM og AI-optimeringsværktøjer, der muliggør smart termisk kontrol. Tjenester som ombygninger, overvågning og forebyggende vedligeholdelse sikrer langvarig systemydelse. Disse komponenter danner et integreret termisk økosystem i moderne datacentre.

Efter Hardware

Køleenheder og kølere har en stor andel, efterfulgt af ventilatorer, varmevekslere og luftstrømsenheder. Højeffektive ventilatorer og avancerede rørsystemer er efterspurgte for at reducere energitab. Bagdør- og in-rack-systemer understøtter høj-densitetskølingsbehov. OEM’er tilbyder komponentopgraderinger for at opfylde PUE-mål. Det hollandske datacenter termiske styringsmarked drager fordel af avanceret hardwaredesign.

Efter Software

DCIM-dashboards og AI-optimeringsværktøjer dominerer softwaresegmentet. Disse systemer leverer realtids køleanalyser, ydelsesbenchmarking og forudsigende modellering. CFD-simuleringer hjælper med at designe effektive luftstrømslayouts. BMS-moduler integrerer køling med anlægsniveau-systemer. Software muliggør automatisering og overholdelse af regler, hvilket driver højere adoption på tværs af det hollandske datacenter termiske styringsmarked.

Efter Tjenester

Forebyggende vedligeholdelse og ombygninger leder tjenestesegmentet på grund af løbende energieffektivitetsopgraderinger. Installations- og idriftsættelsestjenester forbliver vigtige for nye byggerier. Overvågning-som-en-tjeneste tilbyder skalerbar termisk overvågning. Leverandører tilbyder pakkeløsninger for livscyklus kølingsstyring. Det hollandske datacenter termiske styringsmarked vokser gennem tilbagevendende serviceengagement.

Efter Datacentertype

Colocation og cloud-datacentre dominerer på grund af multi-tenant faciliteter i Amsterdam og andre bymæssige knudepunkter. Hyperscale faciliteter driver innovation inden for termisk effektivitet. Virksomhed- og edge-datacentre fokuserer på modulære systemer. Hver datacentertype driver efterspørgslen efter skræddersyede kølingsstrategier. Det hollandske datacenter termiske styringsmarked tilpasser sine tilbud efter implementeringsmodel.

Efter Struktur

Rumbaseret køling er almindelig i ældre og storskala implementeringer. Række- og rackbaserede systemer vinder andele på grund af deres modularitet og pladsudnyttelse. Rækkebaserede systemer understøtter skalerbare ombygninger og tæt computing. Operatører investerer i fleksible strukturer for præcist at styre termiske zoner. Denne diversitet understøtter optimal kølingsjustering på tværs af arbejdsbelastninger.

Regionale Indsigter

Randstad-regionen leder markedsandelen på grund af tæt datainfrastruktur og hyperscale-aktivitet

Randstad-regionen, der omfatter Amsterdam, Rotterdam, Utrecht og Haag, står for over 70% af det hollandske marked for termisk styring af datacentre. Den huser landets største colocation-, cloud- og interconnection-knudepunkter. Amsterdam alene står for størstedelen af nye installationer og opgraderinger. Operatører i denne zone implementerer avanceret køling for at opfylde strenge energieffektivitetsregler. Nærhed til undersøiske kabler og finansielle institutioner gør termisk modstandsdygtighed kritisk. Det forbliver epicentret for efterspørgsel efter innovative køleløsninger.

Fremvoksende regioner som Nordbrabant og Groningen understøtter markedets decentralisering

Nordbrabant og Groningen vinder markedsandele og bidrager med omkring 15% til det hollandske marked for termisk styring af datacentre. Disse regioner drager fordel af tilgængelig jord, netkapacitet og statslige incitamenter. Udviklere udvider regionale datacentre for at reducere afhængigheden af Amsterdam. Edge-faciliteter i disse områder kræver modulære køleinfrastrukturer. Lokale myndigheder fremmer bæredygtigt design gennem planlægningsregler. Disse regioner tilbyder stabile miljøer for distribuerede arbejdsbelastninger og backup-tjenester.

- For eksempel udnytter NorthC’s GR1 grundvandskølingssystemer (ATES), hvilket opnår PUE under 1,2, mens det understøtter op til 10 MW IT-belastning i et bæredygtigt design.

Andre regioner oplever gradvis adoption drevet af edge, 5G og mediearbejdsbelastninger

Mindre underregioner som Limburg, Gelderland og Overijssel repræsenterer de resterende 15% markedsandel. Deres vækst er langsommere, men stabil, drevet af fremvoksende edge-implementeringer, CDN-tjenester og digitale transformationsprojekter. Køleløsninger i disse zoner fokuserer på kompakte, skalerbare designs. Operatører foretrækker lav-vedligeholdelses- og fjernstyrede systemer. Disse områder muliggør national dækning med lokaliseret latens og modstandsdygtighed. Det hollandske marked for termisk styring af datacentre vokser gennem denne geografiske diversificering.

- For eksempel bruger Eurofibers datacentre i Nederlandene N+1 redundante kølesystemer, inklusive fri køling og kølere, for at sikre energieffektiv og pålidelig termisk ydeevne på tværs af regionale colocation-steder. Disse faciliteter er designet med høj tilgængelighed og bæredygtig infrastruktur i tankerne.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Schneider Electric SE

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Asetek, Inc.

Markedet for termisk styring af datacentre i Nederlandene forbliver meget konkurrencepræget med en blanding af globale OEM’er, termiske specialister og lokale integratorer. Vertiv og Schneider Electric fører an inden for høj-densitets, AI-klare kølesystemer skræddersyet til hyperscale og colocation-miljøer. Trane, Johnson Controls og Daikin har stærke positioner inden for præcisions-HVAC og bygningsniveau-integration. Airedale og Asetek differentierer sig gennem nedsænkning og direkte-til-chip væskekøling. Huawei og Delta Electronics driver adoption gennem strøm-termisk konvergens. Lokale firmaer som Royal HaskoningDHV og Dataplace fokuserer på retrofit-projekter og modulære deploymenter. Det favoriserer leverandører, der tilbyder skalerbare, lav-PUE og retrofit-venlige løsninger. Strategiske partnerskaber, smart softwareintegration og energieffektive designs definerer konkurrencepositioneringen. Produktlokalisering, serviceunderstøttelse og grøn overholdelse er nøglebeslutningsfaktorer blandt hollandske operatører.

Seneste udviklinger:

- I september 2024 lancerede og promoverede energiteknologivirksomheden Infinity Turbine sit Cluster Mesh Power Generation System specifikt rettet mod hollandske AI-datacentre for at imødekomme stigende termiske og energimæssige krav

- I juli 2024 underskrev den europæiske colocation-udbyder Penta Infra og varmefirmaet Polderwarmte en hensigtserklæring (LOI) om at genbruge restvarme fra Pentas AMS01 datacenter i Haarlem.