Zusammenfassung:

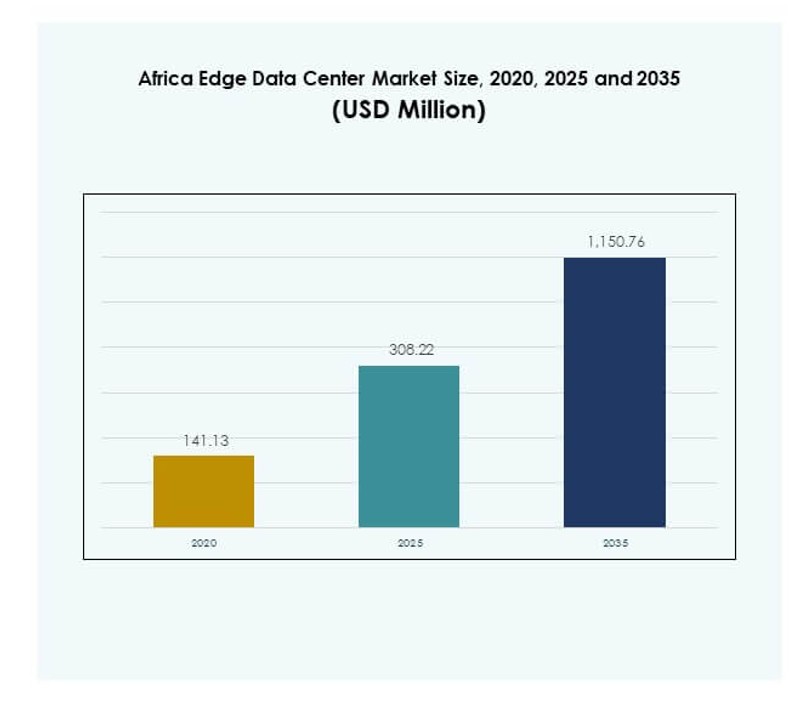

Der Markt für Edge-Datenzentren in Afrika wurde im Jahr 2020 mit 141,13 Millionen USD bewertet, erreichte 2025 308,22 Millionen USD und wird voraussichtlich bis 2035 1.150,76 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 13,93% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Edge-Datenzentren in Afrika 2025 |

USD 308,22 Millionen |

| Markt für Edge-Datenzentren in Afrika, CAGR |

13,93% |

| Marktgröße für Edge-Datenzentren in Afrika 2035 |

USD 1.150,76 Millionen |

Starke Dynamik in der digitalen Transformation treibt die schnelle Einführung von Edge-Computing-Infrastrukturen voran. Der Einsatz von 5G, die Integration des IoT und KI-gestützte Anwendungen veranlassen Unternehmen, die Datenverarbeitung näher an die Endnutzer zu verlagern. Modulare und skalierbare Designs unterstützen kosteneffiziente Implementierungen. Öffentliche und private Investitionen stärken die Netzabdeckung und die betriebliche Widerstandsfähigkeit. Dies schafft eine strategische Plattform für Unternehmen und Investoren, die langfristiges Wachstum der digitalen Infrastruktur und fortschrittliche Servicebereitstellung anstreben.

Südafrika führt den Markt an, dank seiner fortschrittlichen Telekommunikationsnetze, starken Cloud-Ökosystems und frühen Investitionen in Edge-Einrichtungen. Nigeria und Kenia entwickeln sich zu Wachstumszentren, unterstützt durch wachsende Konnektivität und Startup-Ökosysteme. Nordafrikanische Volkswirtschaften bauen Kapazitäten durch Regierungsinitiativen und regionale Partnerschaften auf. Diese geografische Verteilung spiegelt eine ausgewogene Expansion der Edge-Infrastruktur über führende und aufstrebende Märkte in Afrika wider.

Markttreiber

Steigende Akzeptanz von Edge-Computing zur Unterstützung von latenzarmen digitalen Diensten

Der Markt für Edge-Datenzentren in Afrika gewinnt durch die schnelle Einführung von Edge-Computing stark an Bedeutung. Telekommunikationsanbieter und Hyperscaler bauen Edge-Einrichtungen, um die Latenz zu reduzieren und die Netzwerkeffizienz zu verbessern. Hochgeschwindigkeitsverbindungen unterstützen Smart-City-Programme, Remote-Arbeitsmodelle und Echtzeitanwendungen. Unternehmen suchen nach verteilter Infrastruktur, um Daten näher an den Endnutzern zu verarbeiten. Cloud-Anbieter erweitern ihre Präsenz, um die Nachfrage nach lokalisierter Rechenleistung zu decken. Regierungen fördern private Investitionen, um digitale Netzwerke zu stärken. Das wachsende Ökosystem verbessert die Zuverlässigkeit und Leistung der Dienste. Investoren betrachten die Edge-Infrastruktur als entscheidenden Faktor für die zukünftige digitale Transformation in verschiedenen Branchen.

Erweiterung von KI-, IoT- und 5G-Implementierungen in wichtigen urbanen Zentren

Die Integration von KI, IoT und 5G-Netzwerken beschleunigt die Nachfrage nach skalierbarer Edge-Kapazität. Urbane Regionen erleben steigende Investitionen in intelligente Infrastrukturen, um datenintensive Anwendungen zu verwalten. Unternehmen nutzen Edge-Knoten, um Verkehrsüberlastungen in zentralen Rechenzentren zu reduzieren. 5G-Einführungen ermöglichen schnelle, stabile und latenzarme Konnektivität für Automatisierung, Logistik und Fertigung. Intelligente Überwachung, autonomer Transport und E-Health basieren auf Edge-Architektur. Anforderungen an die Datensouveränität fördern die lokale Datenverarbeitung. Dies stärkt die nationale digitale Resilienz und die betriebliche Kontinuität. Diese technologischen Veränderungen schaffen ein starkes Wachstumsumfeld für Infrastrukturanbieter, Integratoren und Lösungsentwickler auf dem gesamten Kontinent.

- Zum Beispiel starteten im November 2024 MTN Südafrika und ZTE ein 5G-A-Public-Experience in Kapstadt und erreichten eine Rekord-Download-Geschwindigkeit von 9,2 Gbps. Im Jahr 2025 schloss MTN Südafrikas ersten 5.5G-Netzwerktest in Johannesburg ab, erreichte eine Spitzengeschwindigkeit von 8,6 Gbps und erhielt einen OpenSignal-Preis für 5G-Verfügbarkeit bei 11,5 %.

Wachsende strategische Investitionen und öffentlich-private Partnerschaften

Starke Kapitalzuflüsse in den afrikanischen digitalen Infrastruktursektor unterstützen das schnelle Wachstum. Regierungen bilden Partnerschaften mit Hyperscalern und Telekommunikationsriesen, um großflächige Edge-Einrichtungen zu errichten. Investoren zielen auf Standorte mit starkem Konnektivitätspotenzial und stabiler Energieversorgung ab. Strategische Zusammenarbeit beschleunigt die Einführung von Edge-Standorten in der Nähe von Industriegebieten und städtischen Clustern. Die Finanzierung konzentriert sich auf modulare, skalierbare Designs, um die zukünftige Nachfrage zu decken. Infrastrukturfonds und Entwicklungsbanken unterstützen langfristige Projekte. Diese Initiativen erhöhen die Abdeckung und verbessern die Servicequalität. Sie positionieren die Region als strategisches digitales Zentrum für Edge-Dienste und Lösungen der nächsten Generation.

- Zum Beispiel kündigte PAIX Data Centres im Mai 2024 die Erweiterung seiner Anlage in Accra, Ghana, auf 1,2 MW an, wodurch sie zu einer der größten des Landes wird. Der aufgerüstete Standort unterstützt Cloud-Anbieter, ISPs und Unternehmen und bietet modernste Kühlung, Energieeffizienz und Zuverlässigkeit für geschäftskritische digitale Anwendungen.

Steigende Nachfrage aus Branchenvertikalen nach verteilter Infrastruktur

Branchen wie BFSI, Gesundheitswesen, Fertigung und Einzelhandel verlangen nach verteilter Rechenkapazität. Edge-Architektur unterstützt sichere Datenverarbeitung, schnellere Transaktionen und Echtzeitanalysen. Unternehmen verlagern Arbeitslasten näher an ihre Betriebsstätten, um schnellere Einblicke zu gewinnen. Diese Infrastruktur ermöglicht effiziente Notfallwiederherstellung und betriebliche Resilienz. Verteilte Edge-Netzwerke reduzieren Ausfallzeiten und optimieren den Energieverbrauch. Sektoren, die auf zeitkritische Daten angewiesen sind, wie Gesundheitswesen und Finanzen, profitieren von lokaler Datenverarbeitung. Die Expansion vernetzter Geräte treibt den weiteren Kapazitätsbedarf an. Dies schafft ein günstiges Umfeld für Lösungsanbieter und Infrastrukturentwickler, die auf wertvolle Branchenvertikale abzielen.

Markttrends

Einsatz von modularen und skalierbaren Edge-Infrastrukturmodellen

Der Markt für Africa Edge Data Center verzeichnet eine steigende Akzeptanz modularer Edge-Designs. Betreiber setzen vorgefertigte und containerisierte Edge-Einheiten ein, um die Installationszeit zu verkürzen. Dieses Modell senkt die Anfangsinvestitionen und beschleunigt die Projektzeitpläne. Skalierbare Designs ermöglichen es Betreibern, die Kapazität mit steigender Nachfrage zu erweitern. Ländliche und halburbane Regionen profitieren von flexiblen Rollouts. Unternehmen bevorzugen modulare Modelle, um operationelle Risiken zu reduzieren. Lokale Regierungen unterstützen modulare Strategien, um den digitalen Zugang zu erweitern. Es treibt eine breitere geografische Abdeckung voran und stimmt mit den Zielen einer schnellen Konnektivität überein.

Starker Trend zur Integration erneuerbarer Energien in Edge-Einrichtungen

Rechenzentrumsbetreiber konzentrieren sich auf die Integration erneuerbarer Energiequellen, um nachhaltige Betriebsabläufe sicherzustellen. Solar-, Wind- und Hybridsysteme liefern saubere Energie an Edge-Standorte. Dieser Übergang stimmt mit den globalen Energieeffizienzzielen überein. Betreiber reduzieren die Abhängigkeit vom Stromnetz und verbessern die Kontrolle über Energiekosten. Investitionen in grüne Energie stärken den Markenruf und ziehen ESG-orientierte Finanzierungen an. Erneuerbar betriebene Edge-Einrichtungen bieten stabile und widerstandsfähige Betriebszeiten. Regierungen fördern saubere Energieprojekte durch günstige Richtlinien. Es positioniert die Edge-Infrastruktur als nachhaltiges Rückgrat der digitalen Entwicklung.

Aufstieg des KI-gesteuerten Rechenzentrumsmanagements und der Automatisierung

KI-Technologien optimieren das Rechenzentrumsmanagement und die betriebliche Transparenz. Intelligente Kontrollsysteme überwachen Kühlung, Strom und Netzwerkleistung in Echtzeit. Vorausschauende Wartung reduziert Ausfallzeiten und senkt Betriebskosten. Automatisierte Systeme verbessern Reaktionszeiten und steigern die Effizienz. Rechenzentren nutzen KI, um den Energieverbrauch und die Ressourcenzuweisung auszugleichen. Betreiber gewinnen bessere Prognosefähigkeiten für die Kapazitätsplanung. KI verbessert die betriebliche Präzision und reduziert manuelle Eingriffe. Es schafft intelligentere, effizientere Edge-Infrastrukturen, die kritische Arbeitslasten unterstützen.

Erweiterung regionaler Telekommunikationsnetze und Verbesserung der Glasfaser-Backhaul

Telekommunikationsbetreiber erweitern Glasfasernetze und Backhaul-Kapazitäten, um dichte Edge-Implementierungen zu unterstützen. Netzwerkausbau erhöht die Datenübertragungsgeschwindigkeiten und verbessert die Servicequalität. Länder investieren in Unterseekabel und terrestrische Glasfaser, um die Konnektivität zu stärken. Betreiber nutzen starke Netzwerkfundamente, um Echtzeitverarbeitung zu ermöglichen. Dichte Netzabdeckung unterstützt IoT-Anwendungen und immersive Technologien. Aufgerüstete Infrastruktur verbessert die letzte Meile der Konnektivität in unterversorgten Gebieten. Verbesserungen der Glasfaser- und 5G-Backbone schaffen eine starke Basis für die Edge-Erweiterung. Es ermöglicht nahtlose Integration von Next-Generation-Digitaldiensten in verschiedenen Branchen.

Marktherausforderungen

Begrenzte Energieinfrastruktur und hohe Energiekosten

Der Markt für Africa Edge Data Center steht vor kritischen Herausforderungen in Bezug auf Energiezuverlässigkeit und -kosten. Mehrere Länder erleben eine instabile Stromversorgung und hohe Netzgebühren. Betreiber sind auf Dieselgeneratoren oder Hybridlösungen angewiesen, um die Betriebszeit aufrechtzuerhalten. Hohe Betriebskosten begrenzen die schnelle Bereitstellung großflächiger Einrichtungen. Begrenzte Integration erneuerbarer Energien verlangsamt den Fortschritt in Richtung nachhaltiger Ziele. Infrastrukturlücken erhöhen das Risiko von Ausfallzeiten während Spitzenlastzeiten. Energiesicherheit bleibt ein zentrales Hindernis für die Expansion im Hyperscale-Bereich. Es erhöht die Gesamtkosten für Investoren und Dienstleister.

Regulatorische Fragmentierung und langsame Harmonisierung digitaler Richtlinien

Das Fehlen einheitlicher regulatorischer Rahmenbedingungen schafft Compliance-Komplexität in verschiedenen Regionen. Unterschiedliche Länder verfolgen unterschiedliche Datenschutz-, Energie- und Telekommunikationsrichtlinien. Diese Fragmentierung verlangsamt die grenzüberschreitende Bereitstellung und Kapazitätsplanung. Investoren stehen vor operativer Unsicherheit aufgrund sich ändernder Vorschriften. Begrenzte Klarheit über Steueranreize und Landzugang verzögert Projekte. Grenzüberschreitende Glasfaserverbindungsprojekte stoßen auf bürokratische Hürden. Dies schränkt die nahtlose Skalierung der Infrastruktur und das Wachstum des Ökosystems ein. Ein stabiles, harmonisiertes politisches Umfeld bleibt entscheidend für die nachhaltige Expansion des Marktes.

Marktchancen

Steigende Investitionen in KI-, IoT- und Industrie 4.0-Anwendungen

Der Markt für Edge-Rechenzentren in Afrika bietet starke Wachstumschancen durch die Einführung von KI, IoT und Automatisierung. Fertigungs-, Gesundheits- und Logistiksektoren setzen intelligente Technologien ein, die eine lokale Datenverarbeitung erfordern. Edge-Architektur unterstützt prädiktive Analysen, Echtzeitüberwachung und adaptive Kontrollsysteme. Regierungen fördern digitale Transformationsinitiativen, die private Investitionen antreiben. Dies stärkt das regionale Innovationsökosystem und schafft wertvolle Chancen für Betreiber, Gerätehersteller und Dienstleister, die fortschrittliche Industrieanwendungen anstreben.

Strategische Expansion in unversorgte und aufstrebende Märkte

Die Nachfrage nach Edge-Infrastruktur wächst in aufstrebenden Volkswirtschaften und unversorgten Regionen. Betreiber zielen auf sekundäre Städte und ländliche Gebiete mit modularen Edge-Einrichtungen ab. Verbesserte Konnektivität überbrückt digitale Kluften und erschließt neue Kundensegmente. Öffentliche und private Finanzierung unterstützt großflächige Bereitstellungen. Infrastrukturentwickler gewinnen durch schnelle Rollouts einen First-Mover-Vorteil. Telekommunikationserweiterungen und Smart-City-Initiativen schaffen nachhaltige Wachstumspfade. Dies verbessert die geografische Reichweite und treibt die strategische Diversifizierung für Marktteilnehmer voran.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den Markt für Edge-Rechenzentren in Afrika mit einem großen Anteil, angetrieben durch die steigende Nachfrage nach fortschrittlichen Strom-, Kühl- und Netzwerksystemen. Unternehmen priorisieren robuste Lösungen, um Leistung, Zuverlässigkeit und Sicherheit zu gewährleisten. Anbieter innovieren modulare Systeme, die die Installationszeit und Betriebskosten reduzieren. Dienstleistungen wachsen stetig aufgrund der Nachfrage nach verwaltetem Betrieb, Fernüberwachung und Lebenszyklusmanagement. Diese Mischung ermöglicht skalierbare und nachhaltige Infrastruktur und macht Lösungen zum Rückgrat der schnellen Edge-Expansion in wichtigen Branchen.

Nach Rechenzentrumstyp

Colocation-Edge-Rechenzentren führen den Markt mit dem höchsten Anteil an, aufgrund ihrer Flexibilität und Kostenvorteile. Unternehmen bevorzugen geteilte Einrichtungen, um Kapitalausgaben zu reduzieren und schnell zu skalieren. Verwaltete Rechenzentren wachsen mit steigender Nachfrage nach Outsourcing. Cloud- und Edge-Rechenzentren gewinnen bei digital-nativen Unternehmen an Bedeutung. Unternehmensrechenzentren bleiben für geschäftskritische Workloads von entscheidender Bedeutung. Andere kleinere Formate bedienen spezifische lokale Bedürfnisse. Die Expansion dieses Segments unterstützt das verteilte Infrastrukturmodell, das für Dienste mit niedriger Latenz erforderlich ist.

Nach Bereitstellungsmodell

Hybride Bereitstellungsmodelle dominieren den Markt, da Unternehmen lokale Infrastruktur mit Cloud-Kapazitäten kombinieren. Dieser Ansatz verbessert die betriebliche Flexibilität und Datenkontrolle. Vor-Ort-Bereitstellungen dienen regulierten Sektoren, die hohe Sicherheit erfordern. Cloud-basierte Lösungen wachsen mit Startups und Dienstanbietern. Hybride Adoption gewährleistet optimale Kostenkontrolle und Leistung. Betreiber integrieren Edge-Infrastruktur mit hybriden Strategien, um die Skalierbarkeit zu verbessern. Dies beschleunigt die Servicebereitstellung über Branchen und Geografien hinweg. Hybride Bereitstellung bleibt das bevorzugte Modell für langfristiges digitales Wachstum.

Nach Unternehmensgröße

Große Unternehmen halten den führenden Anteil, angetrieben durch komplexe Infrastrukturanforderungen und hohe IT-Ausgaben. Sie setzen Edge-Systeme für Echtzeitanalysen, Sicherheit und Resilienz ein. KMUs erhöhen die Einführung schnell durch kosteneffiziente und modulare Implementierungen. Der Zugang zu Managed Services ermöglicht es kleineren Firmen, ihre Betriebsabläufe effizient zu skalieren. Die zunehmende digitale Transformation unter KMUs stärkt das Ökosystem. Große Unternehmen fungieren als Anker-Mieter in Colocation-Einrichtungen. Dieses Gleichgewicht zwischen Unternehmenssegmenten treibt eine breit angelegte Marktexpansion voran.

Nach Anwendung / Anwendungsfall

Die Leistungsüberwachung dominiert dieses Segment mit dem größten Anteil, angetrieben durch den Bedarf an Energieeffizienz und Zuverlässigkeit. Lösungen für Asset- und Kapazitätsmanagement verzeichnen eine starke Nachfrage zur Optimierung von Betriebsabläufen. Umweltüberwachung unterstützt Nachhaltigkeits- und Regulierungsziele. Business Intelligence und Analyselösungen verbessern die Entscheidungsfähigkeit. Unternehmen integrieren mehrere Anwendungen in Edge-Umgebungen, um die Leistung zu verbessern. Diese vielfältige Anwendungslandschaft untermauert die Nachfrage nach flexiblen und intelligenten Infrastrukturlösungen.

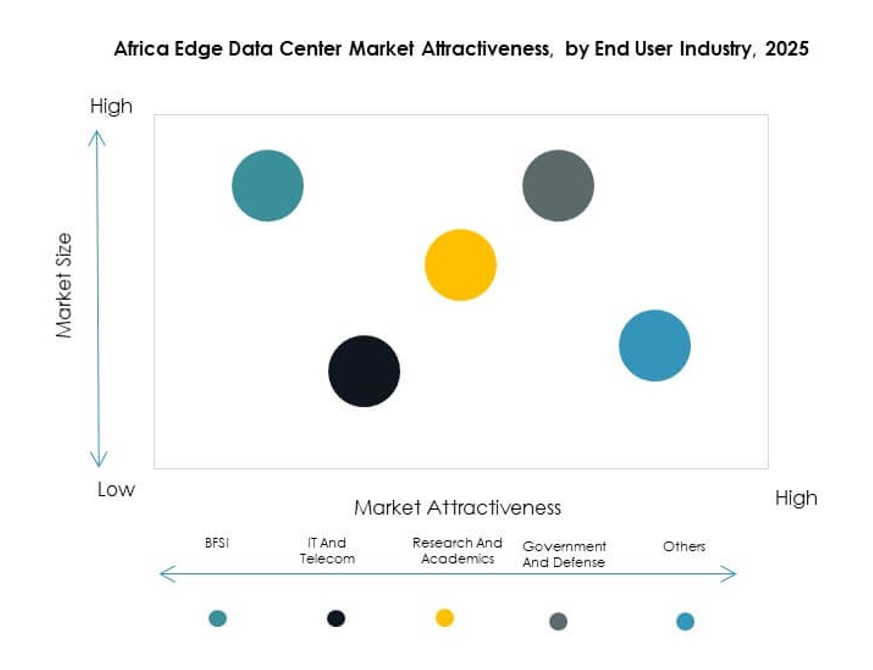

Nach Endnutzerbranche

IT und Telekommunikation führen den Markt an und tragen den größten Anteil aufgrund von Netzausbau und wachsendem Datenverkehr. BFSI verlässt sich auf Edge für sichere und schnelle Transaktionen. Das Gesundheitswesen integriert Edge für Patientenüberwachung und Telemedizin. Einzelhandel und E-Commerce nutzen es, um das Kundenerlebnis zu optimieren. Luft- und Raumfahrt sowie Verteidigung setzen Edge für sichere, missionskritische Operationen ein. Energie und Versorgungsunternehmen profitieren von Smart-Grid-Anwendungen. Diese starke Multi-Industrie-Basis sichert eine konsistente Marktnachfrage über Anwendungen hinweg.

Regionale Einblicke

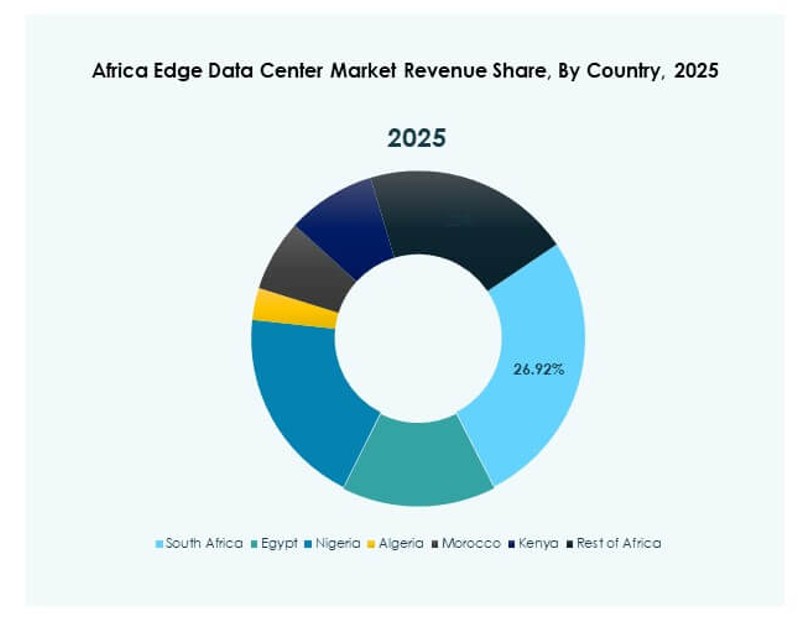

Südliches Afrika: Etabliertes Digitales Zentrum mit Starker Marktführerschaft (38%)

Südliches Afrika hält 38% des afrikanischen Edge-Datenzentrum-Marktes und ist damit der regionale Marktführer. Südafrika verankert diese Position durch ausgereifte Telekommunikationsnetze, Unterseekabelverbindungen und ein starkes Cloud-Ökosystem. Große Betreiber von Rechenzentren investieren in Edge-Kapazitäten rund um Johannesburg und Kapstadt. Stabile politische Rahmenbedingungen und Energieinfrastruktur ziehen Hyperscaler und Investoren an. Hohe Urbanisierungsraten unterstützen die dichte Einführung digitaler Dienste. Es behält einen Wettbewerbsvorteil durch frühe Infrastrukturimplementierungen und robuste Unternehmensnachfrage.

- Zum Beispiel schloss Teraco im August 2025 die Phase-2-Erweiterung seines JB4 Bredell Campus-Rechenzentrums in Johannesburg ab und machte es zum größten Single-Site-Rechenzentrum Afrikas mit einer Gesamtleistung von 50 MW kritischer IT-Leistung über 14 Datenhallen und 80.000 m², das nun Hyperscale-Cloud- und KI-Workloads mit fortschrittlichen Flüssigkeitskühlsystemen unterstützt.

Westafrika: Am schnellsten wachsende Subregion mit wachsender Konnektivität (29%)

Westafrika erfasst 29% Marktanteil, angetrieben durch schnelle Konnektivitäts-Upgrades und wachsende digitale Ökosysteme. Nigeria, Ghana und Côte d’Ivoire führen Edge-Implementierungen durch private und öffentliche Investitionen an. Der Ausbau von Telekommunikationsnetzen stärkt die Backbone-Infrastruktur für Edge-Computing. Hohe mobile Durchdringung und Startup-Wachstum beschleunigen die Nachfrage. Regierungen unterstützen Smart-City-Initiativen, die die Infrastrukturentwicklung fördern. Dieses schnelle Wachstum zieht internationale Betreiber an, die frühe Wettbewerbsvorteile suchen. Es positioniert Westafrika als wichtigen Wachstumsmotor im kommenden Jahrzehnt.

Ost- und Nordafrika: Aufstrebende Zentren mit strategischem Wachstumspotenzial (33%)

Ost- und Nordafrika halten zusammen 33% des Marktes, wobei Kenia, Ägypten und Marokko die Bereitstellungen anführen. Diese Regionen profitieren von einer günstigen geografischen Lage und starken internationalen Verbindungslinien. Regierungen konzentrieren sich auf Programme zur digitalen Wirtschaft, um Investitionen zu fördern. Unternehmen setzen modulare Edge-Einrichtungen ein, um lokale Industrien und Logistikzentren zu bedienen. Stabile politische Umgebungen stärken das Vertrauen der Investoren. Regionales Wachstum stärkt Afrikas Rolle in globalen digitalen Lieferketten. Es unterstützt die ausgewogene Entwicklung von Edge-Netzwerken auf dem gesamten Kontinent.

- Zum Beispiel eröffnete OVHcloud im Mai 2024 seinen ersten Local Zone Edge-Standort in Rabat in Partnerschaft mit Maroc Datacenter, wodurch latenzempfindliche Cloud-Dienste ermöglicht und neue Rechen- und Speicherinfrastrukturen lokal eingerichtet werden, um Echtzeitanalysen für marokkanische Unternehmen zu unterstützen.

Wettbewerbsfähige Einblicke:

- Teraco (Digital Realty)

- Africa Data Centres

- MTN

- MainOne

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- Microsoft

- Schneider Electric SE

- Rittal GmbH & Co. KG

Der Markt für Edge-Datenzentren in Afrika spiegelt einen starken Wettbewerb zwischen Telekommunikationsbetreibern, Hyperscalern und Infrastruktur-Lösungsanbietern wider. Er wird durch strategische Expansionen, modulare Einrichtungseinrichtungen und die Integration erneuerbarer Energiesysteme geprägt. Führende Unternehmen wie Teraco, Africa Data Centres und MTN stärken ihre regionale Position durch Netzwerkintegration und großflächige Edge-Standort-Rollouts. Technologieführer wie Cisco, Microsoft und Dell treiben Innovationen in den Bereichen Rechenleistung, Automatisierung und hybride Konnektivität voran. Infrastruktur-Anbieter wie Schneider Electric und Eaton konzentrieren sich auf Energieeffizienz und Netzresilienz. Dieser wettbewerbsfähige Mix beschleunigt die Dienstleistungsdiversifizierung, schafft Multi-Operator-Ökosysteme und positioniert Afrika als strategisches digitales Zentrum für zukünftige Konnektivitäts- und Cloud-Dienste.

Jüngste Entwicklungen:

- Im Oktober 2025 kündigte ST Digital aus Kamerun die Eröffnung eines neuen Datenzentrums in Côte d’Ivoire an, was einen bedeutenden Schritt in der regionalen Edge-Infrastruktur-Expansion darstellt und das Unternehmen in die Lage versetzt, fortschrittliche Cloud- und Datendienste für die wachsenden Konnektivitätsbedürfnisse Westafrikas bereitzustellen.

- Im August 2025 ging MTN Business eine bedeutende Partnerschaft mit Powerfleet ein, einem globalen Marktführer im Bereich Künstliche Intelligenz der Dinge (AIoT) SaaS-Lösungen. Die Allianz zielt darauf ab, die AIoT-Adoption in den Unternehmensoperationen von MTN zu skalieren und die digitale Transformation und datengetriebene Effizienz für afrikanische Unternehmen zu steigern.

- Im Juni 2025 kündigte Africa Data Centres, ein Teil von Cassava Technologies, eine kommerzielle Partnerschaft mit Blue Turtle an. Dieser Deal ermöglicht erweiterte Produktportfolios und eine verbesserte Marktpräsenz, einschließlich einer weiteren Expansion des Standorts von Africa Data Centres. Darüber hinaus hat das Unternehmen kürzlich sein ADC Channel-Programm gestartet, das Colocation- und Ökosystem-Partnerschaftsmöglichkeiten unterstützt, die es Mitgliedern ermöglichen, ihre Marktreichweite zu erweitern.

- Im April 2025 erhielt die Raxio Group eine Investitionszusage in Höhe von 100 Millionen US-Dollar von der International Finance Corporation (IFC) zum Bau neuer Einrichtungen in Äthiopien, Angola und Côte d’Ivoire, um das Ziel der Gruppe zu unterstützen, carrier-neutrale Edge-Datenzentren zu entwickeln und die regionale Datensouveränität auf dem gesamten Kontinent zu fördern.