Zusammenfassung:

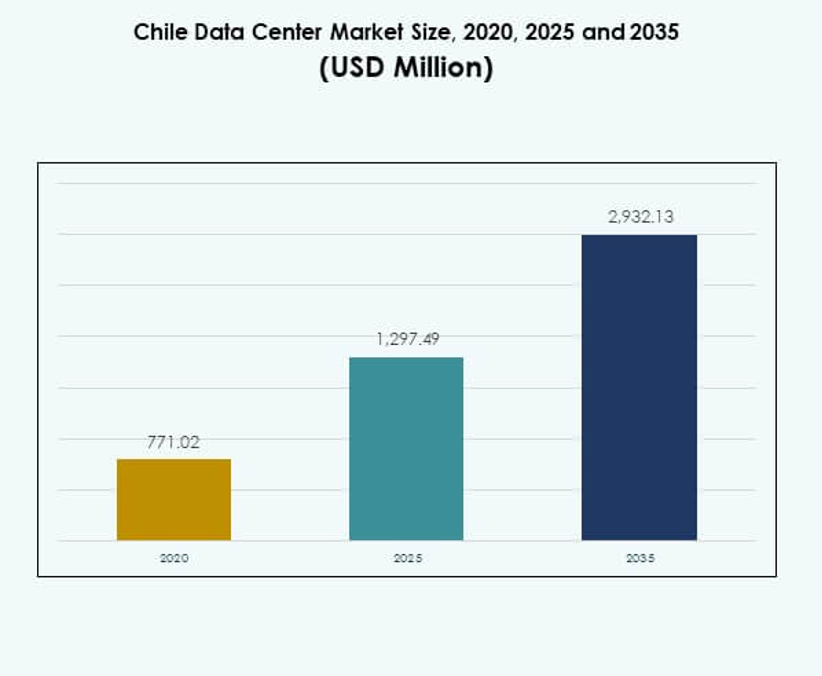

Der Markt für Rechenzentren in Chile wurde 2020 mit 771,02 Millionen USD bewertet, soll bis 2025 auf 1.297,49 Millionen USD anwachsen und bis 2035 voraussichtlich 2.932,13 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,46 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Chile 2025 |

USD 1.297,49 Millionen |

| Markt für Rechenzentren in Chile, CAGR |

8,46% |

| Marktgröße für Rechenzentren in Chile 2035 |

USD 2.932,13 Millionen |

Das Wachstum des Marktes für Rechenzentren in Chile wird durch die rasche Einführung von Cloud-Computing, die gestiegene Nachfrage nach Colocation-Diensten und die Erweiterung von Hyperscale-Einrichtungen angetrieben. Technologische Innovationen wie modulare Infrastrukturen, KI-gestützte Managementsysteme und fortschrittliche Kühldesigns verbessern die Effizienz. Unternehmen und Investoren betrachten Chile aufgrund der zuverlässigen Energieversorgung, der staatlichen Unterstützung für die Integration erneuerbarer Energien und der wachsenden Konnektivitätsnetze, die die langfristige Wettbewerbsfähigkeit stärken, als strategischen Knotenpunkt für digitale Dienste.

Regional dominiert Zentralchile mit Santiago als wichtigstem Rechenzentrumsknotenpunkt des Landes. Starke Konnektivität, Unterseekabelprojekte und eine Konzentration von Unternehmen verstärken seine Rolle als digitales Tor. Nordchile entwickelt sich aufgrund industrieller Aktivitäten und Projekte im Bereich erneuerbare Energien, während Südchile durch den Ausbau der Infrastruktur und neue Investitionen, die auf die Diversifizierung des digitalen Ökosystems des Landes abzielen, Potenzial zeigt.

Markttreiber

Wachsende Rolle der Cloud-Einführung und der Expansion der Unternehmens-IT bei der Gestaltung der Marktnachfrage

Die Einführung von Cloud-Technologien treibt die stetige Nachfrage nach fortschrittlichen Rechenzentrumsanlagen in ganz Chile an. Unternehmen erweitern ihre IT-Infrastruktur, um Arbeitslasten im Zusammenhang mit der digitalen Transformation zu bewältigen. Dies veranlasst Betreiber, in skalierbare und effiziente Designs zu investieren. Hybride und Multi-Cloud-Umgebungen erhöhen die Anforderungen an Speicher, Sicherheit und Rechenleistung. Der Markt für Rechenzentren in Chile profitiert von regulatorischer Unterstützung für digitale Dienste. Zuverlässige Infrastrukturen unterstützen die Bank-, Telekommunikations- und E-Commerce-Sektoren. Unternehmen suchen nach Agilität durch bedarfsgerechte Datenverfügbarkeit. Investoren sehen Chile als stabilen Knotenpunkt für regionales digitales Wachstum.

Fortschritte in energieeffizienter Infrastruktur und grünen Rechenzentrumsdesigns

Nachhaltigkeitsinitiativen definieren Investitionen in Infrastruktur im Land neu. Betreiber setzen erneuerbare Energiequellen ein, um die Umweltbelastung zu reduzieren. Fortschrittliche Kühlsysteme verbessern die Energieeffizienz in Hyperscale-Einrichtungen. Dies ermutigt Unternehmen, umweltfreundliche Lösungen zu übernehmen. Rechenzentren integrieren KI-basierte Überwachung zur Optimierung des Ressourceneinsatzes. Investoren bevorzugen Projekte, die sich der Kohlenstoffneutralität verpflichtet haben. Die Integration erneuerbarer Energien senkt die Betriebskosten und erhöht die Widerstandsfähigkeit. Chiles Führungsrolle im Bereich erneuerbare Energien stärkt seine Wettbewerbsfähigkeit im Rechenzentrum.

Strategische Bedeutung der Erweiterung der Konnektivität und der Glasfasernetze

Neue Glasfaserkabel stärken Chiles Position als digitales Tor. Die Erweiterung der Konnektivität verbindet das Land mit den Märkten in Nordamerika und Asien-Pazifik. Es fördert ausländische Investitionen in Rechenzentrumsprojekte. Der chilenische Rechenzentrumsmarkt profitiert von starkem internationalem Bandbreitenwachstum. Robuste Infrastruktur unterstützt cloudbasierte Dienste, Gaming und Content-Delivery. Unternehmen sind auf Netzwerke mit geringer Latenz für regionale Wettbewerbsfähigkeit angewiesen. Es verstärkt Chiles Bedeutung für multinationale Konzerne. Die Konnektivitätsvorteile des Marktes fördern langfristige digitale Innovation.

- Zum Beispiel unterzeichneten Google und die chilenische Regierung im Juni 2025 eine Vereinbarung für das Humboldt-Unterseekabel, ein 14.800 Kilometer langes System, das Chile mit Australien und Asien verbindet und Chiles Rolle als regionales digitales Tor mit interkontinentaler Bandbreite, die bis 2027 in Betrieb genommen werden soll, verstärken wird.

Innovation in modularen, hyperskaligen und Edge-Einrichtungen zur Bewältigung von Nachfrageveränderungen

Modulare Designs ermöglichen schnelleren Bau und effiziente Skalierbarkeit. Hyperscale-Betreiber setzen Einrichtungen ein, um die globale Cloud-Nachfrage zu bedienen. Edge-Rechenzentren bringen Rechenleistung näher zu den Endnutzern. Der chilenische Rechenzentrumsmarkt passt sich durch die Integration von Automatisierung und KI an. Digitale Dienste erfordern Flexibilität, die modulare Einrichtungen bieten. Gesundheits- und Finanzunternehmen verlangen Leistung mit geringer Latenz. Automatisierung verbessert die Betriebseffizienz und Kostenkontrolle. Investoren schätzen Anpassungsfähigkeit und technologische Raffinesse in der Anlagenplanung.

- Zum Beispiel kündigte Equinix im Juli 2025 die Entwicklung seines neuen ST5-Rechenzentrumscampus in Santiago, Chile, an, einer modularen und skalierbaren Einrichtung, die darauf ausgelegt ist, die Verbindungskapazität zu erweitern und die Nachfrage nach hybriden Multicloud-Lösungen in der Region zu unterstützen.

Markttrends

Integration von künstlicher Intelligenz und prädiktiver Analytik im Facility Management

KI-gestützte Systeme verbessern die Betriebseffizienz in modernen Einrichtungen. Prädiktive Analytik verbessert die Leistungsüberwachung und reduziert Ausfallzeiten. Sie unterstützt fortschrittliche Wartungsstrategien für kritische Ausrüstung. Die Integration von KI gewährleistet Datensicherheit durch intelligente Bedrohungserkennung. Der chilenische Rechenzentrumsmarkt setzt auf Automatisierung, um komplexen Anforderungen gerecht zu werden. Betreiber investieren in KI-Plattformen, um Kühlung und Energieverbrauch zu optimieren. Intelligente Ressourcenallokation verbessert die langfristige Effizienz. KI-gesteuerte Erkenntnisse helfen Unternehmen, schnell wachsende Arbeitslasten zu verwalten.

Erweiterung von Colocation-Einrichtungen für Unternehmen und Cloud-Anbieter

Colocation-Dienste gewinnen bei Unternehmen, die Skalierbarkeit suchen, an Bedeutung. Cloud-Anbieter arbeiten mit Betreibern zusammen, um der steigenden Nachfrage gerecht zu werden. Es ermöglicht Unternehmen, Investitionsausgaben für Infrastruktur zu reduzieren. Der chilenische Rechenzentrumsmarkt profitiert vom Wachstum gemeinsamer Einrichtungen. Colocation-Zentren bieten hohe Sicherheit, redundante Systeme und schnellen Zugang. Unternehmen nutzen diese Zentren, um IT-Operationen zu optimieren. Die zunehmende digitale Akzeptanz in KMUs treibt die Nachfrage nach Colocation an. Marktteilnehmer konzentrieren sich auf flexible Preismodelle, um Kunden zu gewinnen.

Wachstum der Edge-Computing-Infrastruktur in wichtigen urbanen Zentren

Edge-Bereitstellungen nehmen mit der steigenden Nachfrage nach Echtzeit-Datenverarbeitung zu. Gesundheitswesen, IoT und Telekommunikationssektoren treiben die Einführung voran. Es reduziert die Latenz, indem es die Rechenleistung näher zu den Nutzern bringt. Der chilenische Rechenzentrumsmarkt reagiert mit lokalisierten Einrichtungen in städtischen Zentren. Betreiber setzen kompakte, modulare Einheiten ein, um digitale Dienste zu unterstützen. Projekte für intelligente Städte fördern Investitionen in Edge-Netzwerke weiter. Unternehmen verlassen sich auf Edge-Modelle für betriebliche Effizienz. Es schafft Chancen für Anbieter, die sich auf Innovation konzentrieren.

Aufstieg hybrider Bereitstellungsmodelle bei großen Unternehmen und KMU

Hybride Modelle gewinnen an Beliebtheit, indem sie lokale und cloudbasierte Systeme ausbalancieren. Große Unternehmen verfolgen flexible Bereitstellungen, um die Abläufe zu optimieren. Es gewährleistet eine bessere Datenkontrolle bei gleichzeitiger Nutzung der Cloud-Skalierbarkeit. KMU übernehmen hybride Modelle für kosteneffiziente IT-Erweiterungen. Der chilenische Rechenzentrumsmarkt spiegelt die wachsende hybride Akzeptanz wider. Betreiber entwerfen Lösungen, die Cloud-, lokale und verwaltete Dienste integrieren. Unternehmen schätzen hybride Modelle für Compliance und Datensicherheit. Die Nachfrage nach maßgeschneiderten Lösungen stärkt die Präsenz des hybriden Marktes.

Marktherausforderungen

Infrastrukturengpässe und steigender Energieverbrauch in großflächigen Einrichtungen

Das Wachstum von Rechenzentren erhöht den Strombedarf in großen Städten. Der Energiebedarf wirft Bedenken hinsichtlich Nachhaltigkeit und Zuverlässigkeit auf. Es übt Druck auf nationale Netze und Versorgungsunternehmen aus. Der chilenische Rechenzentrumsmarkt muss sich an Energieeffizienzstandards anpassen. Die Erweiterung von Einrichtungen steht vor Einschränkungen bei Land- und Stromverfügbarkeit. Betreiber suchen nach erneuerbarer Integration, um Risiken zu mindern. Steigende Kosten durch Energieverbrauch beeinträchtigen die Rentabilität. Das Wachstum zu managen und gleichzeitig Umweltziele zu adressieren, bleibt komplex.

Regulatorische Druck, Fachkräftemangel und hohe Betriebskosten

Strenge Compliance-Regeln beeinflussen die Bereitstellungsgeschwindigkeit und Flexibilität. Betreiber passen sich an sich entwickelnde Datenschutz- und Privatsphäre-Vorschriften an. Der chilenische Rechenzentrumsmarkt steht auch vor einem Mangel an qualifizierten Arbeitskräften. Die Einstellung qualifizierter Fachkräfte in Kühlung, KI und Cybersicherheit bleibt schwierig. Die Betriebskosten für die Integration fortschrittlicher Technologien bleiben hoch. Es begrenzt den Zugang für kleinere Unternehmen, die in den Sektor eintreten. Talent- und regulatorische Lücken schaffen Barrieren für schnelles Wachstum. Investoren bleiben vorsichtig gegenüber diesen strukturellen Herausforderungen.

Marktchancen

Marktchancen

Steigendes Investitionspotenzial durch erneuerbare Integration und Expansion der digitalen Wirtschaft

Chile führt bei der Einführung erneuerbarer Energien und bietet wettbewerbsfähige Energiekosten. Es stärkt die Attraktivität für Hyperscale- und Colocation-Einrichtungen. Der chilenische Rechenzentrumsmarkt zieht internationale Investoren an, die nach grüner Infrastruktur suchen. Unternehmen profitieren von nachhaltigen und widerstandsfähigen Abläufen. Die Energieintegration verbessert die Kostenprognose. Globale Anbieter sehen Chile als Tor zur digitalen Transformation. Es stimmt mit der Unterstützung der Regierung für die Erweiterung digitaler Dienste überein. Neue Investitionskanäle erhöhen die langfristige Rentabilität.

Aufkommen fortschrittlicher Dienste und Expansion über regionale Unternehmen hinweg

Die Nachfrage nach Managed Services wächst bei Unternehmen, die Effizienz suchen. Betreiber erweitern ihr Angebot in Beratung und Integrationsunterstützung. Es ermöglicht Unternehmen, sich auf digitale Transformationsziele zu konzentrieren. Der chilenische Rechenzentrumsmarkt profitiert von der regionalen Einführung durch Unternehmen. KMUs greifen auf Cloud- und Colocation-Dienste zu niedrigeren Kosten zu. Managed Services verbessern Sicherheits- und Compliance-Fähigkeiten. Es schafft Möglichkeiten für strategische Partnerschaften. Regionale Expansion verbessert die Marktdiversität und -resilienz.

Marktsegmentierung

Nach Komponente

Hardware dominiert den Markt mit starker Nachfrage nach Servern, Speicher und Kühlung. Es hält den größten Anteil aufgrund der Abhängigkeit von physischer Infrastruktur. Der chilenische Rechenzentrumsmarkt profitiert vom Wachstum von Hyperscale und Colocation. Die Softwareeinführung wächst mit DCIM- und Automatisierungstools. Dienstleistungen expandieren, da Unternehmen Beratung und Managed Support auslagern. Hardware bleibt führend aufgrund ihrer missionskritischen Rollen. Investitionen in effiziente Strom- und Kühlungssysteme nehmen zu. Sicherheitssysteme gewinnen in allen Einrichtungstypen an Bedeutung.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen aufgrund der groß angelegten globalen Cloud-Erweiterung. Colocation-Einrichtungen gewinnen mit flexiblen Leasingmodellen an Dynamik. Unternehmensrechenzentren halten eine konstante Nachfrage nach interner Kontrolle. Der chilenische Rechenzentrumsmarkt verzeichnet einen Anstieg von Edge-Deployments mit IoT. Modulare und Mega-Einrichtungen bedienen wachsende digitale Ökosysteme. Cloud/IDC-Zentren unterstützen Gaming, OTT und Content-Delivery. Hyperscale-Betreiber bleiben die größten Umsatzträger. Colocation-Anbieter wachsen durch Unternehmenspartnerschaften.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt mit starker Einführung in allen Branchen. On-Premises-Einrichtungen bestehen für datensensible Unternehmen. Der chilenische Rechenzentrumsmarkt sieht hybride Modelle an Bedeutung gewinnen. Hybride Bereitstellung bietet Kontroll- und Skalierungsvorteile. KMUs bevorzugen die Cloud aufgrund von Kostenvorteilen. Große Unternehmen verlassen sich auf hybride Strategien für Compliance. Cloud-Dienste dominieren die IT-Ausgabenallokationen. Hybrid bleibt entscheidend für zukünftige Nachfrageflexibilität.

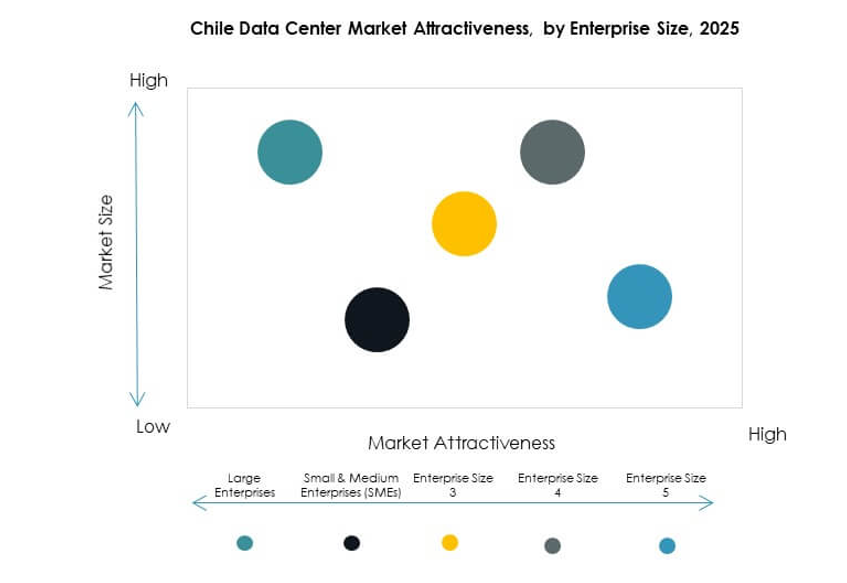

Nach Unternehmensgröße

Große Unternehmen dominieren aufgrund hoher IT-Budgets und globaler Operationen. Sie investieren in Hyperscale- und Hybrid-Bereitstellungen. Der chilenische Rechenzentrumsmarkt profitiert von der Einführung der Cloud durch KMUs. KMUs tragen zum Wachstum der Colocation bei, um Kosten zu sparen. Große Unternehmen halten den größten Umsatzanteil. KMUs treiben Innovationen durch digitale Erststrategien voran. Die wachsende Start-up-Kultur stärkt die Abhängigkeit von KMUs von Managed Services. Beide Segmente tragen zur langfristigen Expansion bei.

Nach Anwendung / Anwendungsfall

IT & Telekom führt die Nachfrage mit starker digitaler Einführung an. BFSI folgt aufgrund der hohen Abhängigkeit von sicherer Infrastruktur. Der chilenische Rechenzentrumsmarkt profitiert vom Wachstum im Gesundheitswesen und Einzelhandel. Medien und Unterhaltung expandieren mit Streaming-Diensten. Die Fertigung integriert Rechenzentren zur Unterstützung der Automatisierung. Regierung und Verteidigung sorgen für Cybersecurity-Bereitschaft. Bildung und Versorgungsunternehmen fügen weitere Nachfragediversität hinzu. IT & Telekom dominiert weiterhin den Gesamtanteil.

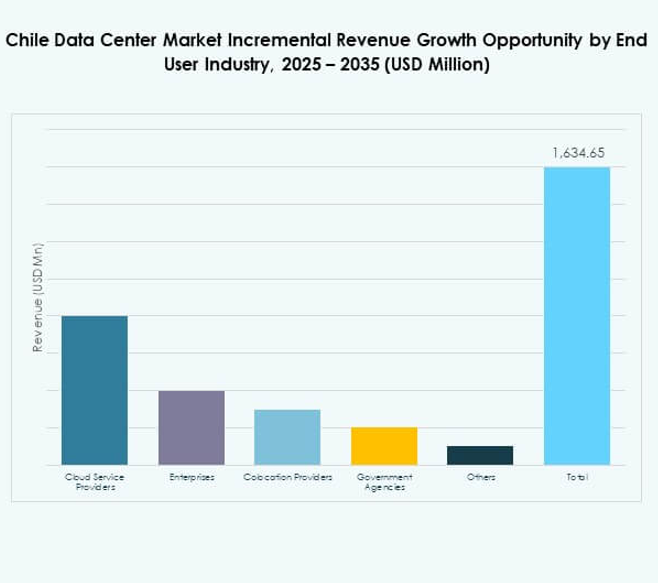

Nach Endbenutzerbranche

Cloud-Dienstleister führen mit Hyperscale-Bereitstellungen. Unternehmen tragen durch hybrides und On-Premises-Wachstum bei. Der chilenische Rechenzentrumsmarkt profitiert von Colocation-Anbietern, die die Bedürfnisse von KMUs erfüllen. Regierungsbehörden investieren in den Ausbau sicherer Infrastrukturen. Andere Branchen tragen zur Dienstleistungsvielfalt bei. Cloud-Betreiber halten den größten Marktanteil. Unternehmen suchen nach fortschrittlichen Managed Services. Colocation bleibt entscheidend für regionale Unternehmen.

Regionale Einblicke

Regionale Einblicke

Dominanz von Zentralchile mit starkem Marktanteil in der Region Santiago

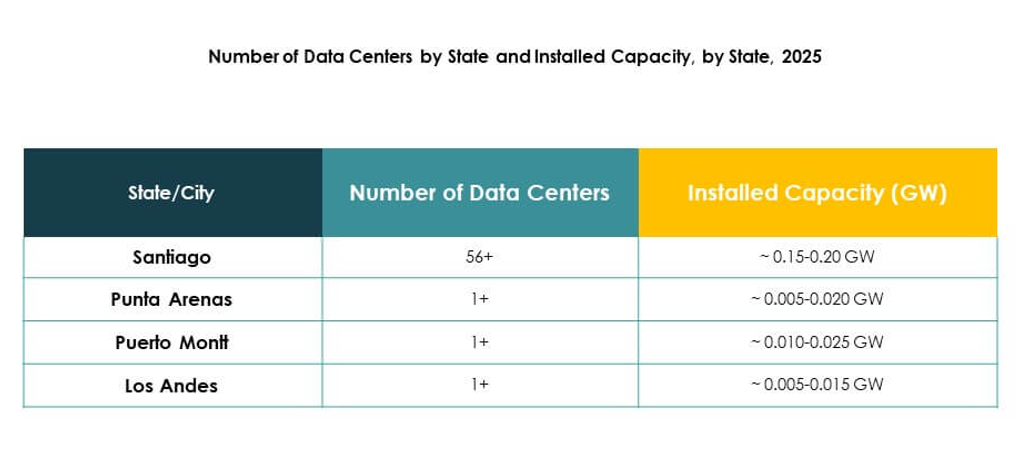

Zentralchile führt mit einem Marktanteil von 62 %, unterstützt durch die Konzentration von Einrichtungen in Santiago. Starke Konnektivität und Zugang zu erneuerbaren Energien stärken seine Position. Der chilenische Rechenzentrumsmarkt floriert mit ausländischen Investitionen in der Hauptstadt. Unternehmen in den Bereichen Banken, Einzelhandel und Gesundheitswesen profitieren von lokalem Zugang. Santiago unterstützt Hyperscale- und Colocation-Bereitstellungen. Zentralchile bleibt die wichtigste Subregion. Es hält die Führungsposition aufgrund strategischer wirtschaftlicher und digitaler Bedeutung.

- Zum Beispiel eröffnete Ascenty im August 2025 sein drittes Rechenzentrum in Santiago, das 16 MW installierte IT-Leistungskapazität und Platz für 1.000 Racks in fünf Datenhallen bietet, unterstützt durch eine bestätigte Investition von 115 Millionen US-Dollar.

Stetiges Wachstum in Nordchile, angetrieben durch Energie- und Bergbausektoren

Nordchile hält einen Anteil von 23 %, angetrieben durch Bergbau- und Industrieaktivitäten. Erneuerbare Energieprojekte unterstützen das regionale Wachstum. Der chilenische Rechenzentrumsmarkt expandiert durch Edge-Einrichtungen in Bergbauzentren. Unternehmen sind auf Dienste mit geringer Latenz für den Betrieb angewiesen. Verbesserungen der Konnektivität ziehen neue Investitionsmöglichkeiten an. Nordchile gewinnt an Bedeutung, da sich die Nachfrage über Santiago hinaus ausbreitet. Es stärkt regionale Initiativen zur digitalen Transformation. Das Wachstum bleibt stabil mit der Entwicklung der Infrastruktur.

- Zum Beispiel versorgt Colbún seit Juli 2020 die Zaldívar-Kupfermine von Antofagasta Minerals mit 100 % erneuerbarer Energie, erzeugt rund 550 GWh pro Jahr und reduziert die jährlichen Treibhausgasemissionen um etwa 350.000 Tonnen, wie durch externe Zertifizierung und Unternehmensdokumentation bestätigt.

Aufkommende Chancen in Südchile mit expandierenden Infrastrukturprojekten

Südchile macht 15 % des Anteils aus und zeigt aufkommendes Wachstumspotenzial. Infrastrukturprojekte verbessern die lokale Konnektivität und digitale Kapazität. Der chilenische Rechenzentrumsmarkt profitiert von Unterseekabelprojekten in der Nähe des Südens. Unternehmen in Bildung und Regierung schaffen lokale Nachfrage. Colocation-Anbieter erweitern ihre Präsenz in Sekundärstädten. Es hilft, das nationale digitale Ökosystem auszugleichen. Südchile entwickelt sich zu einer Wachstumsgrenze für zukünftige Expansionen.

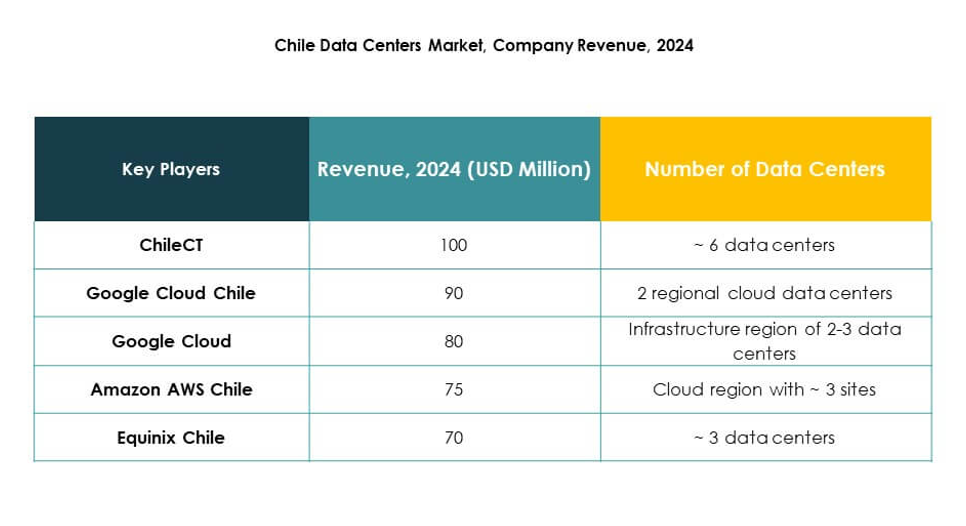

Konkurrenzeinblicke:

- ChileCT

- Equinix Chile

- Hosting.cl

- Entel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der chilenische Rechenzentrumsmarkt zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscale-Anbietern, regionalen Betreibern und lokalen Unternehmen aus. Equinix Chile und Digital Realty Trust stärken die Colocation- und Hyperscale-Segmente mit fortschrittlichen Einrichtungen und strategischen Investitionen. Lokale Unternehmen wie ChileCT, Hosting.cl und Entel bauen regionale Resilienz auf, indem sie maßgeschneiderte Dienstleistungen anbieten und starke inländische Netzwerke pflegen. Cloud-Service-Giganten wie Microsoft, AWS und Google treiben Innovationen durch großflächige Bereitstellungen und fortschrittliche digitale Plattformen voran. NTT Communications unterstützt die globale Konnektivität mit unternehmensgerechten Lösungen. Es zeigt ein Gleichgewicht zwischen internationalen Cloud-Führern, die globale Standards setzen, und lokalen Betreibern, die Anpassungsfähigkeit an die Bedürfnisse des heimischen Marktes sicherstellen, und schafft so ein wettbewerbsfähiges, aber kooperatives Umfeld für nachhaltiges Wachstum.

Neueste Entwicklungen:

Neueste Entwicklungen:

- Im Januar 2025 ging ODATA, ein Unternehmen von Aligned Data Centers, eine Partnerschaftsvereinbarung mit Atlas Renewable Energy ein, um chilenische Rechenzentren mit 100 % erneuerbarer Energie zu versorgen. Diese strategische Allianz unterstützt die Einführung nachhaltiger Energie und Innovation im Rechenzentrumsektor, erhöht die Kapazität zur Bewältigung der steigenden digitalen Nachfrage und stärkt Chiles Position als führendes Land in Technologie und Nachhaltigkeit in Lateinamerika.