Zusammenfassung:

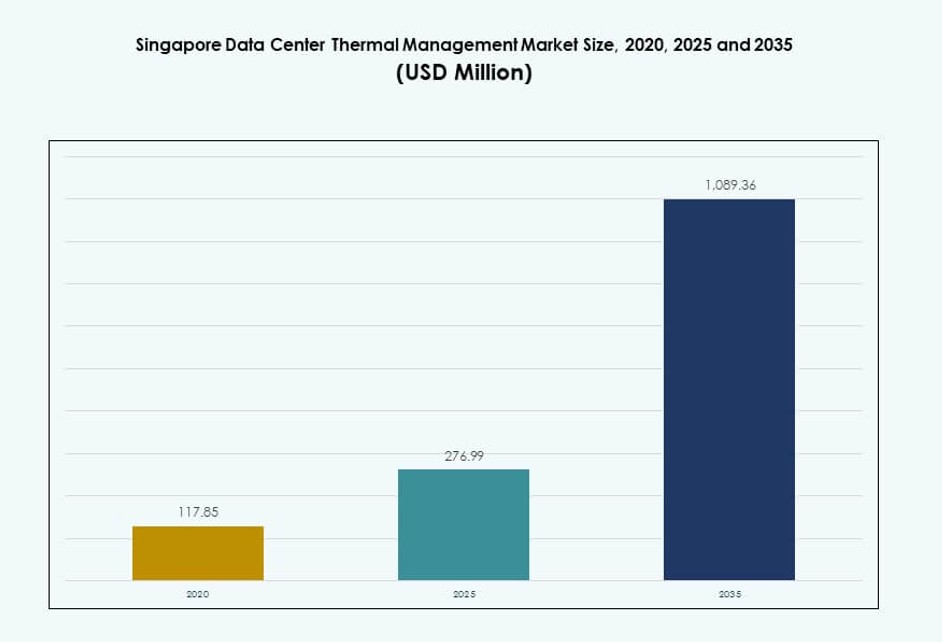

Der Markt für Thermomanagement von Rechenzentren in Singapur wurde 2020 mit 117,85 Millionen USD bewertet, wuchs bis 2025 auf 276,99 Millionen USD und wird voraussichtlich bis 2035 1.089,36 Millionen USD erreichen, bei einer CAGR von 14,57 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement von Rechenzentren in Singapur 2025 |

276,99 Millionen USD |

| Markt für Thermomanagement von Rechenzentren in Singapur, CAGR |

14,57% |

| Marktgröße für Thermomanagement von Rechenzentren in Singapur 2035 |

1.089,36 Millionen USD |

Das Wachstum des Marktes in Singapur wird durch steigende KI-, Cloud- und Hyperscale-Bereitstellungen angetrieben, die eine Kühlung von Hochleistungsservern erfordern. Unternehmen setzen schnell auf Flüssigkeitskühlung, KI-gesteuerte Automatisierung und intelligente Gebäudeintegration, um die Energieeffizienz und Nachhaltigkeit zu verbessern. Regulatorische Vorgaben und digitale Wirtschaftspolitiken drängen auf nächste Generation von Thermosystemen, was Innovationen unerlässlich macht. Der Markt hat strategische Bedeutung für globale und regionale Investoren, die stabile, renditestarke Infrastrukturvermögen suchen. Unternehmen betrachten effizientes Thermomanagement zunehmend als Schlüssel für Betriebszeit, ESG-Konformität und Zukunftsfähigkeit.

Zentrales Singapur führt aufgrund dichter Rechenzentrumskluster in Zonen wie Jurong und Changi, unterstützt durch erstklassige Konnektivität und Immobilien. Diese Zonen ziehen Hyperscale-Betreiber und multinationale Cloud-Anbieter an und machen sie dominant. Periphere Gebiete wie Woodlands und Tuas entstehen, bevorzugt wegen der Verfügbarkeit von Land und industrieller Zonierung. Neue Entwicklungen im Edge-Computing und städtische Mikro-Rechenzentren prägen ebenfalls das Wachstum der lokalen Thermoinfrastruktur.

Marktdynamik:

Markttreiber

Steigende KI- und GPU-Workloads treiben Flüssigkeitskühlung und Lösungen für die thermische Effizienz dichter Racks an

Der Rechenzentrumsmarkt in Singapur passt sich schnell an KI-gesteuerte Workloads an, die dichte Server-Racks und hohe Wärmeabgabe erfordern. Thermomanagementsysteme müssen die Kühlung für Racks über 20–30 kW bewältigen, insbesondere für GPU-intensive Berechnungen. Traditionelle luftbasierte Systeme erfüllen die Effizienzstandards nicht mehr, was zu einer Nachfrage nach Direkt-zu-Chip- und Immersionskühlung führt. Der Markt für Thermomanagement von Rechenzentren in Singapur profitiert von diesem Wandel, da Betreiber Effizienz und Betriebszeit priorisieren. Regulatorische Rahmenbedingungen, die Nachhaltigkeit unterstützen, fördern auch Investitionen in Systeme mit niedrigem PUE. Flüssigkeitskühlsysteme reduzieren Energieverschwendung und verbessern die Leistung pro Quadratmeter. Betreiber stimmen Kühlstrategien mit KI-Bereitschaft und ESG-Zielen ab. Strategische Investoren betrachten Thermomanagement als eine wichtige Infrastrukturschicht für die Skalierung von KI- und maschinellen Lernplattformen.

- Zum Beispiel ging Digital Realty eine Partnerschaft mit CoolestDC, einem Spin-off der National University of Singapore, ein, um Flüssigkühlung in seiner SIN11-Anlage zu testen. Der Versuch zeigte eine Reduzierung des Stromverbrauchs um bis zu 29 % im Vergleich zu herkömmlichen luftgekühlten Systemen.

Nachhaltigkeitsvorgaben und grüne Rechenzentrumspolitiken schaffen neue Nachfrage nach effizienten Wärmetechnologien

Singapur setzt strenge Nachhaltigkeitsstandards durch, einschließlich Green Mark-Zertifizierungen und Kohlenstoffneutralitätsziele für digitale Infrastrukturen. Diese Richtlinien fördern Upgrades im Wärmemanagement in bestehenden und neuen Einrichtungen. Betreiber müssen Systeme mit geringem Wasser- und Energieverbrauch einsetzen, einschließlich Verdunstungskühlung und geschlossener Flüssigkeitssysteme. Dies stärkt die Rolle energieeffizienter Kühlung im Markt für Wärmemanagement in Rechenzentren in Singapur. Unternehmen und Hyperscaler suchen nach modularen und nachrüstbaren Systemen, um ESG-Compliance zu erfüllen. Der Markt belohnt Technologien, die eine niedrigere Power Usage Effectiveness (PUE) bieten und vorausschauende Wartung unterstützen. Intelligente Steuerungen und Automatisierungsplattformen sind entscheidend, um diese Erwartungen zu erfüllen. Facility-Besitzer richten thermische Investitionen an langfristigen regulatorischen Entwicklungen aus. Investoren erkennen thermische Effizienz als Kostenkontroll- und Markenbildungs-Vorteil in Singapurs wettbewerbsorientierter digitaler Wirtschaft an.

- Zum Beispiel rüstete ein Colocation-Anbieter in Singapur 114 CRAC-Einheiten mit Vertiv EC-Lüftern und Liebert iCOM-Controllern nach, wodurch die Lebensdauer der Einheiten um 7 Jahre verlängert wurde und erhebliche Energieeinsparungen erzielt wurden.

Von der Regierung unterstützte Infrastruktur und Smart City-Entwicklung treiben hochdichte städtische Edge-Rechenzentren an

Die Smart Nation-Initiative Singapurs integriert digitale Infrastruktur in die Stadtplanung und schafft eine Nachfrage nach kompakten, hochdichten Edge-Einrichtungen. Diese Standorte erfordern aufgrund begrenzten Raums und städtischer Hitze ein stark lokalisiertes Wärmemanagement. Dies fördert die Einführung von reihen- und rackbasierten Kühlformaten, die den Platzbedarf reduzieren und den Luftstrom in engen Serverumgebungen optimieren. Der Markt für Wärmemanagement in Rechenzentren in Singapur profitiert von der Integration mit nationalen digitalen Prioritäten. Von der Regierung unterstützte Projekte, einschließlich 5G- und KI-Cluster, schaffen gezielte Nachfrage nach Kühlinnovation. Tier-3- und Tier-4-Einrichtungen priorisieren Kühlredundanz und fehlertolerante Designs, um Service Level Agreements zu erfüllen. Effiziente Wärmeabfuhr ermöglicht das städtische Hosting latenzempfindlicher Anwendungen. Die Zusammenarbeit zwischen Privatwirtschaft und öffentlichem Sektor stärkt die Nachfrage nach widerstandsfähiger Kühlinfrastruktur, die mit nationalen digitalen Zielen übereinstimmt.

Digitalisierung des privaten Cloud- und Finanzsektors erweitert thermische Upgrades in Unternehmensrechenzentren

Finanzinstitute und Unternehmen in Singapur investieren in private Cloud-Umgebungen und verlangen fortschrittliche Kühlung für Sicherheit und regulatorische Compliance. Diese Workloads laufen oft in sicheren, maßgeschneiderten Rechenzentren, die Betriebszeit und fehlertolerante Infrastruktur priorisieren. Dies treibt Upgrades in Wärmemanagementsystemen an, um Resilienz, Effizienz und Leistung sicherzustellen. Der Markt für Wärmemanagement in Rechenzentren in Singapur verzeichnet starken Schwung aus den BFSI- und Telekommunikationssektoren. Diese Segmente erfordern Kühlsysteme, die hohe IOPS, Verschlüsselung und Transaktionsdurchsatz unterstützen. Upgrades umfassen Kühlsysteme mit gekühltem Wasser, Luftstrom-Eindämmung und BMS-Integration. Cybersecurity- und Compliance-Drucke drängen Unternehmen dazu, sensible Daten lokal zu speichern, was eine stabile Nachfrage nach thermischer Infrastruktur schafft. Konsolidierungsprojekte in Unternehmen treiben auch Nachrüstungen mit modernen, energieeffizienten thermischen Lösungen voran.

Markttrends

Verlagerung hin zu KI-gesteuerter Optimierung des Wärmemanagements durch prädiktive Analysen und intelligente Steuerungen

Betreiber integrieren KI-basierte Überwachungstools, um thermische Systeme in Echtzeit zu regulieren. Diese Lösungen analysieren Temperaturschwankungen, Rack-Belastung und Luftfeuchtigkeit, um den Luftstrom und die Fluiddynamik zu optimieren. Maschinelles Lernen verbessert Steuerungssysteme, reduziert Überkühlung und Energieverschwendung. Der Markt für Wärmemanagement in Rechenzentren in Singapur sieht diesen Trend als entscheidend für Betriebszeit und Nachhaltigkeit. Durch KI unterstützte prädiktive Wartung verhindert Ausfälle von Kühlsystemen, bevor sie auftreten. Intelligente Dashboards ermöglichen eine schnellere Reaktion bei Lastspitzen. Adaptive Steuerungslogik passt Lüfter und Pumpen basierend auf tatsächlicher IT-Nutzung anstatt auf voreingestellten Grenzen an. Anbieter, die eingebettete KI-Funktionen in Kühlsystemen anbieten, gewinnen an Bedeutung. KI-Bereitschaft wird zu einem Unterscheidungsmerkmal bei der Anbieterauswahl.

Integration von Flüssigkeitskühllösungen in Rack- und Reihensysteme für Hochleistungsrechenzonen

Rack- und reihenbasierte Kühlformate integrieren zunehmend Flüssigkeitssysteme, um lokale Wärmezonen zu adressieren. Diese Formate bieten effiziente und kompakte Kühlung für Hochleistungs-Racks, insbesondere solche, die KI und fortschrittliche Analysen unterstützen. Der Markt für Wärmemanagement in Rechenzentren in Singapur zeigt eine steigende Akzeptanz von Rücktür-Wärmetauschern und Direkt-zu-Chip-Kühlung. Betreiber kombinieren Luft- und Flüssigkeitsstrategien für hybride Umgebungen. Reihenbasierte Kühlung verbessert die Reaktionszeit bei dynamischen Serverbereitstellungen. Rechenzentren nutzen flüssigkeitsgekühlte Racks, um die Leistungsdichte pro Quadratmeter zu erhöhen. Flüssigkeitslösungen verlängern die Hardware-Lebensdauer und reduzieren thermisches Drosseln. Nachrüstungen ermöglichen die Einführung von Flüssigkeitskühlung ohne größere strukturelle Überholung. Flüssigkeitsfähige Racks werden zum Standard in neuen Einrichtungen.

Anstieg der Nachfrage nach Nachrüstungen und modularen Kühlsystemen in älteren Einrichtungen

Viele ältere Einrichtungen modernisieren sich mit modernen Wärmetechnologien, ohne vollständige Überholungen. Modulare Kühlungseinheiten ermöglichen die Integration in bestehende Layouts und Luftströmungspfade. Der Markt für Wärmemanagement in Rechenzentren in Singapur erfasst diesen Trend durch das Angebot skalierbarer Plug-and-Play-Kühlsysteme. Betreiber ersetzen veraltete Einheiten durch Heißgang-Eindämmung und Präzisionskühlung. Die Nachfrage nach Nachrüstungen ist stark in den Bereichen Unternehmen und Colocation. Modulare Systeme reduzieren die Bereitstellungszeit und die anfänglichen Kosten. Facility-Manager suchen nach minimalen Ausfallzeiten während der Installation. Skalierbare Kühlsysteme passen sich dem Arbeitslastwachstum an, ohne Überprovisionierung. Flexibilität wird zu einem entscheidenden Faktor bei Kaufentscheidungen für thermische Infrastruktur.

Wachstum von CFD-Simulationstools und digitalen Zwillingen zur Optimierung des Kühlungsdesigns bei Neubauten

Neue Rechenzentrumsprojekte in Singapur integrieren fortschrittliche Modellierungswerkzeuge, um Kühlungsdynamiken vor dem Bau zu simulieren. CFD (Computational Fluid Dynamics) Software hilft, Luftströmungsineffizienzen, Hotspots und thermische Engpässe zu identifizieren. Der Markt für Wärmemanagement in Rechenzentren in Singapur setzt auf digitale Zwillinge, um Trial-and-Error in physischen Setups zu reduzieren. Virtuelle Modelle beschleunigen die Inbetriebnahme und Designvalidierung. Betreiber nutzen Simulationen, um zwischen Heißgang-, Rücktür- oder Immersionskonfigurationen zu wählen. Digitale Zwillinge ermöglichen Echtzeitanpassungen nach dem Start. Designingenieure arbeiten in frühen Entwurfsphasen mit Kühlungsanbietern zusammen. Präzise Modellierung reduziert Kostenüberschreitungen und verbessert die thermische Leistung von Tag eins an. CFD-gestützte Entscheidungen stimmen die Kühlkapazität auch mit Nachhaltigkeitszielen ab.

Marktherausforderungen

Landbeschränkungen und hohe Immobilienkosten begrenzen den Einsatz von großflächiger Kühlinfrastruktur

Singapurs begrenzte Landverfügbarkeit schafft Herausforderungen beim Entwurf großflächiger Rechenzentren mit umfangreichen Kühlsystemen. Hochdichte Bauweise erfordert kompakte und effiziente thermische Lösungen, die in strenge räumliche Begrenzungen passen. Der Markt für thermisches Management von Rechenzentren in Singapur muss Leistung mit Platzbedarf ausbalancieren. Hohe Immobilienkosten treiben Betreiber zu vertikalen Kühlstrategien und dichten Rack-Konfigurationen. Kühllösungen müssen Lärm und Umweltbelastung minimieren, da sie in der Nähe von städtischen Gebieten liegen. Die technische Komplexität steigt mit hybriden und modularen Setups. Systemaufrüstungen erfordern oft maßgeschneiderte Nachrüstungen, um sich an kleine Flächen anzupassen. Einschränkungen bei Überkopf- und Doppelbodenflächen erschweren die Luftstromplanung zusätzlich. Entwickler priorisieren energieeffiziente Geräte, die sowohl räumlichen als auch funktionalen Anforderungen entsprechen.

Wassernutzungsbeschränkungen und Nachhaltigkeitsvorschriften begrenzen die Auswahl an Kühltechnologien

Singapurs Wasserschutzrichtlinien beeinflussen Rechenzentren, die Verdunstungs- oder Wasserkühlsysteme verwenden. Einrichtungen müssen Umweltbenchmarks und Nutzungslimits einhalten. Der Markt für thermisches Management von Rechenzentren in Singapur sieht, wie Beschränkungen die Kühlwahl beeinflussen. Betreiber vermeiden wasserintensive Designs zugunsten von geschlossenen Systemen. Die Einführung von Flüssigkeitskühlung muss mit Wasserrecycling und Abflusskontrollen übereinstimmen. Regulierungsdruck verengt die Auswahl an thermischen Designs, insbesondere bei Hyperscale-Projekten. Einige Anbieter erleben Verzögerungen bei Genehmigungen aufgrund von Compliance-Bedenken. Betreiber müssen in Überwachungstools investieren, um den Wasserverbrauch zu melden. Die Balance zwischen thermischer Effizienz und Umweltzielen bleibt eine ständige Herausforderung im stark regulierten Markt Singapurs.

Marktchancen

Aufkommen von Flüssigkeitskühlung-als-Service und Anbieterpartnerschaften zur Unterstützung von KI-Infrastrukturen

Anbieter bieten verwaltete thermische Lösungen an, die Bereitstellung, Überwachung und Lebenszyklus-Upgrades umfassen. Diese Dienstleistungen reduzieren die Investitionsausgaben für Betreiber und unterstützen KI-Skalierungsinfrastrukturen. Der Markt für thermisches Management von Rechenzentren in Singapur sieht dieses Modell als Wachstumsmotor. Strategische Partnerschaften ermöglichen es Rechenzentren, komplexe Kühlsysteme zu übernehmen, ohne sie intern verwalten zu müssen. Dieses Modell unterstützt auch Experimente mit Immersions- und Chip-Level-Kühlung. Verwaltete Kühldienste sprechen Eigentümer von Cloud-, Telekommunikations- und Edge-Einrichtungen an.

Neue staatliche Anreize und grüne Finanzierungen für nachhaltige Kühlinfrastruktur

Singapurs grüne Finanzierungsrahmen und Steuervergünstigungen unterstützen Investitionen in nachhaltige Kühlung. Betreiber, die Green Mark- oder BCA-Zertifizierungen anstreben, erhalten Zugang zu Finanzierungen. Der Markt für thermisches Management von Rechenzentren in Singapur profitiert von Richtlinien, die Leistung mit finanziellen Anreizen verknüpfen. Kühlprojekte, die mit ESG-Zielen übereinstimmen, ziehen privates und institutionelles Kapital an. Dies schafft neue Investitionskanäle für innovative thermische Startups und Lieferanten.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für das Wärmemanagement von Rechenzentren in Singapur aufgrund von Hyperscale-Bereitstellungen und dem Bedarf an hochdichter Rechenleistung. Ihre Größe erfordert fortschrittliche Kühlsysteme wie Flüssigkeitskühlung und Containment-Designs. Mittelgroße Rechenzentren folgen, oft mit modularen Lösungen nachgerüstet. Kleine Zentren bleiben Nischenmärkte und konzentrieren sich auf spezifische Anwendungen wie Einzelhandel oder Edge-Computing.

Nach Kühltechnologie

Luftbasierte Kühlung, insbesondere direkte Luft- und Heiß-/Kaltgang-Konfigurationen, hält einen großen Marktanteil aufgrund ihrer langjährigen Nutzung. Flüssigkeitsbasierte Kühlung wächst schnell, insbesondere mit der zunehmenden Beliebtheit von Direct-to-Chip- und Immersionssystemen. Hybride Lösungen, die Luft- und Flüssigkeitsmethoden kombinieren, werden in hochdichten Zonen bevorzugt. Phasenwechsel- und thermoelektrische Technologien bleiben Nischenlösungen.

Nach Komponente

Hardware macht den größten Anteil am Markt für das Wärmemanagement von Rechenzentren in Singapur aus. Wichtige Investitionen fließen in Kühler, Wärmetauscher und Ventilatoren. Software gewinnt an Bedeutung mit der Einführung von KI-Optimierung und BMS-Integration. Dienstleistungen wie Nachrüstung, Überwachung und Wartung wachsen aufgrund von Anlagenerweiterungen und ESG-Anforderungen.

Nach Hardware

Kühlgeräte und Kühler bilden das Rückgrat der thermischen Infrastruktur. Wärmetauscher und Luftstromgeräte unterstützen sowohl Luft- als auch Flüssigkeitssysteme. Rohrleitungen und andere Komponenten sind in Neubauten und Nachrüstungen unerlässlich. Die Nachfrage nach hocheffizienten Einheiten wird durch ESG-Benchmarks und Platzbeschränkungen in städtischen Einrichtungen angetrieben.

Nach Software

KI-Optimierung und CFD-Simulationen führen das Softwaresegment an. DCIM-Dashboards und BMS-Module sind entscheidend für das integrierte Facility-Management. Diese Tools unterstützen prädiktive Analysen und die Verfolgung der Energieeffizienz. Ihre Nutzung ist in Tier-3- und Tier-4-Rechenzentren, die hohe Betriebszeiten und Compliance erfordern, von entscheidender Bedeutung.

Nach Dienstleistungen

Präventive Wartung und Nachrüstung nehmen eine dominierende Position ein, insbesondere in Unternehmens- und Colocation-Einrichtungen. Überwachung als Dienstleistung gewinnt an Bedeutung aufgrund der steigenden Nachfrage nach Leistungstransparenz. Installations- und Inbetriebnahmedienste bleiben stark für Greenfield- und Erweiterungsprojekte.

Nach Rechenzentrumstyp

Hyperscale- und Colocation-/Cloud-Rechenzentren führen die Nachfrage nach Wärmemanagement an. Unternehmensrechenzentren investieren in Modernisierung und hybride Kühlsysteme. Edge- und Mikro-Rechenzentren entstehen und treiben kompakte und lokalisierte Kühlinnovationen voran.

Nach Struktur

Raumbasierte Kühlung wird in traditionellen Setups weit verbreitet eingesetzt. Rack-basierte und reihenbasierte Strukturen gewinnen jedoch an Anteil aufgrund der Anforderungen an hohe Dichte und modulare Bauten. Rack-basierte Kühlung wird in platzbeschränkten Umgebungen bevorzugt, einschließlich Edge-Bereitstellungen und KI-Datenzonen.

Regionale Einblicke

Städtische Kernzonen halten mit über 55% den größten Marktanteil aufgrund der Dichte und der Präsenz der digitalen Wirtschaft

Zentral-Singapur, einschließlich der Zonen Marina Bay, Jurong und Changi, dominiert mit über 55% des Marktes für Wärmemanagement in Rechenzentren in Singapur. Diese Bereiche beherbergen große Unternehmens- und Hyperscale-Rechenzentren. Ihre fortschrittliche digitale Infrastruktur und Konnektivität ziehen globale Akteure an. Urbane Zonen erfordern kompakte, geräuscharme thermische Systeme, die Nachhaltigkeitsstandards erfüllen. Der Druck auf den Immobilienmarkt führt zu vertikalen Kühlstrategien und modularen Systemen. Diese Subregion zeigt eine konstante Investition in KI- und cloud-fähige Kühleinrichtungen.

- Zum Beispiel berichteten die ST Telemedia Global Data Centres (STT GDC) seit 2020 von einer Verbesserung des PUE um 11,2% in ihrem Portfolio, angetrieben durch Optimierungen der Luftkühlung in tropischen Umgebungen wie Singapur. Das Unternehmen hebt in regionalen Betriebsberichten seinen Fokus auf effiziente Infrastruktur hervor, die auf feuchtigkeitsreiche Klimazonen zugeschnitten ist.

Industrielle und Randgebiete tragen mit etwa 30% Anteil bei, angetrieben durch aufstrebende Hyperscale-Cluster

Westliche und nördliche Teile Singapurs, einschließlich Tuas und Woodlands, repräsentieren etwa 30% des Marktes. Diese Standorte bieten niedrigere Grundstückskosten und Stromverfügbarkeit, was Hyperscale-Investitionen anzieht. Einrichtungen hier übernehmen fortschrittliche thermische Technologien wie Immersions- und Direkt-zu-Chip-Kühlung. Der Markt sieht starke staatliche Unterstützung für die Entwicklung dieser Zonen zu intelligenten Industriezentren. Infrastruktur-Upgrades unterstützen effiziente Kühlbereitstellungen im großen Maßstab.

- Zum Beispiel ist das SG3-Rechenzentrum von Equinix in Tuas eine großangelegte Einrichtung, die hochdichte Bereitstellungen unterstützt und gekühlte Wasserkühlsysteme verwendet. Der Standort ist auf Energieeffizienz ausgelegt und ist unter Singapurs Green Mark-Programm zertifiziert.

Edge- und aufstrebende Mikro-Rechenzentrumsstandorte machen 15% des Marktanteils aus und verzeichnen stetiges Wachstum

Edge- und verteilte Rechenzonen in Gewerbeparks und Telekommunikationsaustauschstellen bilden die verbleibenden 15%. Diese Standorte unterstützen latenzempfindliche Anwendungen und städtische Rechenknoten. Das Wachstum wird durch die Nachfrage nach lokalisierten, kompakten und intelligent gekühlten Systemen angetrieben. Anbieter bieten maßgeschneiderte rackbasierte Lösungen und flüssigkeitsbereite Systeme an. Der Trend unterstützt Echtzeitanwendungen in Finanzdienstleistungen, KI und Smart-City-Bereitstellungen. Diese Subregion wird an Anteil gewinnen, während Singapur seine digitale urbane Infrastruktur erweitert.

Wettbewerbsfähige Einblicke:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Der Markt für thermisches Management von Rechenzentren in Singapur ist durch intensiven Wettbewerb geprägt, der von globalen Akteuren und regionalen Infrastruktur-Anbietern angeführt wird. Er begünstigt Unternehmen, die energieeffiziente, kompakte und KI-integrierte Lösungen anbieten. Schneider Electric und Vertiv führen mit vielfältigen Kühlportfolios, die Luft-, Flüssigkeits- und Hybridtechnologien abdecken. Daikin, Delta Electronics und Trane Technologies behaupten sich durch HVAC-Innovationen und lokalisierte Servicenetzwerke. Fujitsu und Mitsubishi Electric bieten fortschrittliche Kontrollsysteme und prädiktive Wartungsfähigkeiten. ST Telemedia und Keppel agieren als Endnutzer-Innovatoren und integrieren thermische Systeme in groß angelegte Hyperscale- und Colocation-Bauten. Es belohnt Anbieter, die Systeme mit niedrigem PUE, modulare Skalierbarkeit und die Einhaltung der Green Mark-Standards Singapurs liefern. Partnerschaften, der Einsatz von digitalen Zwillingen und Immersionskühlungsprojekte bleiben entscheidende Wettbewerbsdifferenzierer.

Neueste Entwicklungen:

- Im Oktober 2025 führte Johnson Controls seine Silent-Aire-Kühlmittelverteilungsplattform ein, die thermische Managementlösungen für hochdichte Rechenzentren erweitert, auf der Data Centre World Asia 2025 in Singapur.

- Im Oktober 2025 stellte Carrier seine QuantumLeap-Thermomanagement-Suite vor, einschließlich Flüssigkeitskühlung und prädiktiven Diensten über die Abound-Plattform, bei einer Veranstaltung in Singapur.

- Im Oktober 2025 führte Ecolab Inc. die 3D TRASAR-Technologie für Direct-to-Chip-Flüssigkeitskühlung auf dem südostasiatischen Markt ein, hervorgehoben in Singapur während der Data Center World Asia.