Zusammenfassung:

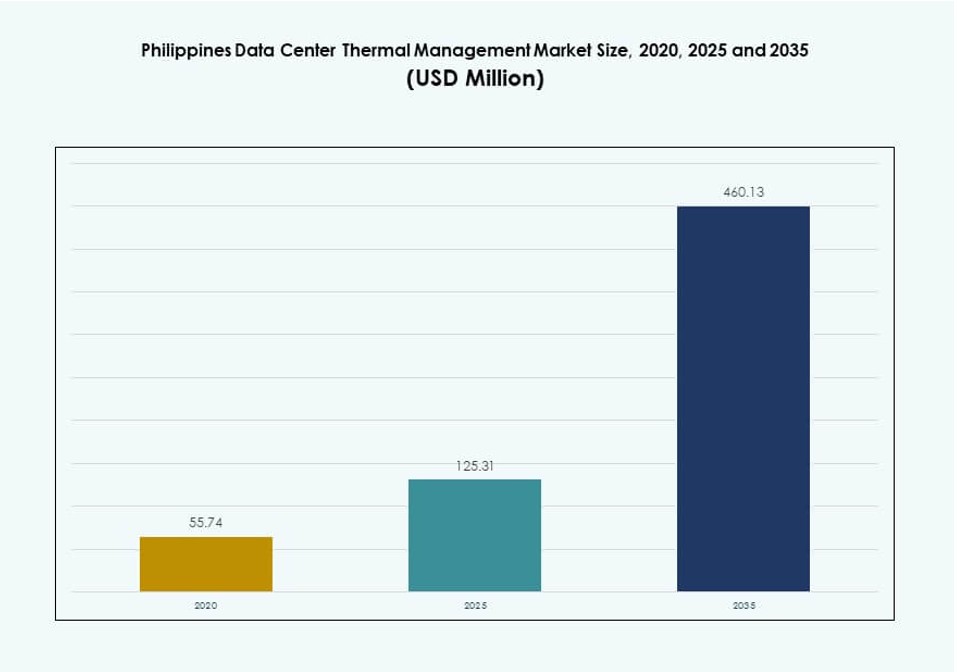

Der Markt für Wärmemanagement von Rechenzentren auf den Philippinen wurde 2020 mit 55,74 Millionen USD bewertet, stieg bis 2025 auf 125,31 Millionen USD und wird voraussichtlich bis 2035 460,13 Millionen USD erreichen, mit einer CAGR von 13,80 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement von Rechenzentren auf den Philippinen 2025 |

USD 125,31 Millionen |

| Markt für Wärmemanagement von Rechenzentren auf den Philippinen, CAGR |

13,80% |

| Marktgröße für Wärmemanagement von Rechenzentren auf den Philippinen 2035 |

USD 460,13 Millionen |

Das Wachstum wird durch die Erweiterung von Hyperscale- und Colocation-Einrichtungen sowie die steigende Akzeptanz von KI und Cloud vorangetrieben. Unternehmen setzen auf hochdichte Serverinfrastrukturen, was die Nachfrage nach effizienten Kühlsystemen erhöht. Flüssigkeitsbasierte Kühlung, KI-gesteuerte DCIM-Plattformen und modulare Wärmesysteme gewinnen an Bedeutung. Betreiber streben nach Energieeffizienz und Einhaltung von Vorschriften, während sie die Betriebszeit sicherstellen. Wärmesysteme werden nun als strategische Investitionen angesehen, um rechenintensive Operationen zu unterstützen. Innovationen in hybriden und Immersionskühltechnologien definieren die Infrastrukturplanung neu. Investoren betrachten diesen Markt als entscheidend für die Unterstützung der digitalen Transformation und Nachhaltigkeitsziele.

Metro Manila führt aufgrund seiner hohen Konzentration an Rechenzentren, starker Glasfaserverbindungen und Unternehmenspräsenz. Clark und Cebu sind aufstrebende Regionen, die durch staatliche Anreize und Infrastrukturinvestitionen unterstützt werden. Diese Gebiete bieten geeignetes Land, Stromverfügbarkeit und Latenzvorteile für regionale Knotenpunkte. Sekundärstädte in den Visayas und Mindanao zeigen frühe Aktivitäten durch Edge-Deployments. Standortentscheidungen berücksichtigen zunehmend den Zugang zu erneuerbaren Energien und die Klimaanpassungsfähigkeit. Die geografische Expansion spiegelt den Bedarf an einer breiteren digitalen Infrastrukturabdeckung im ganzen Land wider.

Marktdynamik:

Markttreiber

Digitale Transformation und erhöhte Cloud-Investitionen treiben die Nachfrage nach Wärmesystemen an

Die digitale Transformation in verschiedenen Branchen treibt die Nachfrage nach leistungsstarken und energieeffizienten Thermalsystemen an. Unternehmen setzen cloudbasierte Anwendungen, KI-Workloads und Big-Data-Systeme ein, die alle die Serverdichte erhöhen. Der Markt für Wärmemanagement in Rechenzentren auf den Philippinen profitiert von erhöhten Rack-Wärmelasten, die eine präzise Temperaturregelung erfordern. Flüssigkeitskühlung und Hybridsysteme verzeichnen eine höhere Akzeptanz, um die Betriebszeit aufrechtzuerhalten und Überhitzung zu verhindern. Der Anstieg von Finanzdienstleistungen, E-Commerce und Telekommunikations-Workloads beschleunigt diesen Bedarf. Thermallösungen gewährleisten die Stabilität der Server und unterstützen schnellere Bereitstellungszyklen. Energieeffizienzvorschriften fördern auch nachhaltige Kühlentscheidungen. Unternehmen und Investoren betrachten dies als strategischen Bereich aufgrund steigender Rechenanforderungen und CO2-Reduktionsvorgaben.

Wachstum von Colocation und Hyperscale treibt Infrastruktur-Upgrades an

Die Expansion von Colocation- und Hyperscale-Rechenzentren treibt die Nachfrage nach fortschrittlicher Thermalinfrastruktur an. Betreiber wie ePLDT, Beeinfotech und Digital Edge bauen neue Hochdichte-Standorte. Diese Einrichtungen beherbergen oft KI-Beschleuniger und GPUs, die extreme Wärmelasten erzeugen. Thermalsysteme müssen dieser Dichte entsprechen und gleichzeitig den Energieverbrauch reduzieren. Der Markt für Wärmemanagement in Rechenzentren auf den Philippinen sieht starke Partnerschaften mit Anbietern für Kühler, Containment-Systeme und DCIM-Tools. Energieeffizienzkennzahlen (PUE) werden von globalen Kunden genau überwacht. Neue Bauten zielen auf niedrige PUE-Werte durch KI-optimierten Luftstrom und Flüssigkeitskühlung ab. Investitionen in Thermalsysteme spielen nun eine Schlüsselrolle beim Gewinnen von Unternehmens- und Hyperscale-Deals. Dies fördert das Interesse der Investoren an skalierbaren und modularen Kühlmodellen.

- Zum Beispiel kündigte STT GDC Philippines im Mai 2023 seinen 124 MW STT Fairview Rechenzentrumscampus in Quezon City, Manila, an, der für die Unterstützung von Hochdichte-Workloads mit Infrastrukturbereitschaft für fortschrittliche Flüssigkeitskühlsysteme ausgelegt ist.

Steigende Energiekosten und erneuerbare Energien verstärken effiziente Kühlung

Mit steigenden Stromtarifen und zunehmender Netzbelastung suchen Rechenzentren nach Thermallösungen, die die Energieintensität senken. Flüssigkeitsbasierte Kühlung und luftstromgesteuerte Containment-Strategien unterstützen dieses Ziel. Die Integration erneuerbarer Energien, insbesondere Solarenergie, erfordert Thermalsysteme, die schwankende Lasten bewältigen können. Der Markt für Wärmemanagement in Rechenzentren auf den Philippinen profitiert von DCIM- und BMS-Modulen, die die thermische Leistung in Echtzeit regulieren. Effiziente Thermalsysteme verlängern die Lebensdauer der Geräte und reduzieren das Ausfallrisiko. Branchenakteure setzen auf intelligente Kühler und prädiktive Kühlanalysen. Das Bestreben, den CO2-Fußabdruck zu reduzieren, hebt energieeffiziente Kühlung weiter als wettbewerbsfähigen Vorteil hervor. Nachhaltiges Wärmemanagement wird zu einer zentralen Säule für die Infrastrukturresilienz und die Einhaltung von Vorschriften.

Erweiterung von Edge-Rechenzentren schafft Bedarf an skalierbaren Thermotechnologien

Edge- und Mikro-Rechenzentrumsbereitstellungen in Städten der zweiten Reihe nehmen zu, angetrieben durch Anforderungen an Content Delivery und Telekommunikation. Diese Einrichtungen haben begrenzte Flächen und eingeschränkte Kühlkapazitäten. Der philippinische Markt für thermisches Management von Rechenzentren reagiert mit modularen, skalierbaren Thermosystemen, die für den Fernbetrieb geeignet sind. Reihenbasierte und rackintegrierte Kühlsysteme gewinnen in solchen Setups an Beliebtheit. Die Ausrüstung muss hohe thermische Effizienz bei geringem Wartungsaufwand bieten. Telekommunikationsunternehmen integrieren Fernüberwachung und KI-gesteuerte Steuerungen zur Erkennung thermischer Fehler. Diese Edge-Standorte unterstützen 5G-Basisstationen und IoT-Datenaggregation und erfordern einen kontinuierlichen Betrieb. Thermische Stabilität wird in verteilten, latenzempfindlichen Anwendungen kritisch. Investoren unterstützen Technologien, die Kühlflexibilität in unterschiedlichen Umgebungen bieten.

- Zum Beispiel unterstützen die Rechenzentren von STT GDC in Südostasien, einschließlich der Standorte auf den Philippinen, höherdichte, mit 10 bis 150 kW betriebene Racks, die für KI-fähiges Thermomanagement in Edge-ähnlichen Bereitstellungen ausgelegt sind.

Markttrends

KI- und HPC-Workloads treiben den Wandel hin zur Integration flüssigkeitsbasierter Kühlung

KI- und Hochleistungsrechneranwendungen wachsen im Bereich der philippinischen Rechenzentren. Diese Workloads erfordern mehr Leistung und erzeugen mehr Wärme, die über die Grenzen der traditionellen Luftkühlung hinausgeht. Flüssigkeitsbasierte Kühlung, einschließlich Direct-to-Chip und Immersion, gewinnt an Akzeptanz. Der philippinische Markt für thermisches Management von Rechenzentren integriert diese Systeme in GPU-intensive Bereitstellungen. Anbieter berichten von zunehmenden Tests der Immersionskühlung in Fintech- und Forschungseinrichtungen. Thermische Designs unterstützen jetzt die Wärmerückgewinnung und geschlossene Flüssigkeitssysteme. Unternehmen bewerten den ROI basierend auf Energieeinsparungen und Flächeneffizienz. Dieser Trend definiert das Anlagendesign neu und beeinflusst Grundrisse und Rack-Konfigurationen.

KI-gesteuerte DCIM und thermische Überwachung verbessern die betriebliche Intelligenz

Betreiber priorisieren die Automatisierung von Kühlkontrollsystemen, um manuelle Eingriffe zu minimieren. KI-verbesserte Tools für das Infrastrukturmanagement von Rechenzentren (DCIM) optimieren den Luftstrom, die Lüftergeschwindigkeiten und die Temperaturregelung dynamisch. Der philippinische Markt für thermisches Management von Rechenzentren übernimmt thermische Analysedashboards, um Ineffizienzen in Echtzeit zu erkennen. Vorausschauende Warnungen helfen, thermisches Durchgehen und Ausfallzeiten zu verhindern. Intelligente Sensoren und IoT-Module bieten detaillierte Einblicke in die Rack-Ebene Wärme. Diese Systeme ermöglichen nahtlose Integration mit Gebäudemanagementsystemen (BMS). Cloud-basierte thermische Steuerungsplattformen werden zunehmend in Multi-Site-Operationen eingesetzt. Der Trend stärkt die Betriebseffizienz und unterstützt die Einhaltung von SLA in geschäftskritischen Umgebungen.

Nachfrage nach Nachhaltigkeitsmetriken und Einsatz von Wärmerückgewinnungssystemen

Kunden verlangen nun Nachhaltigkeitsmetriken von Colocation- und Cloud-Anbietern. Energieverbrauch, Kühlwasserverbrauch und Kohlenstoffreduktion spielen eine wachsende Rolle in Verträgen. Der philippinische Markt für thermisches Management von Rechenzentren verzeichnet einen steigenden Einsatz von Wärmerückgewinnungssystemen. Diese Systeme erfassen Abwärme zur Wiederverwendung in benachbarten Industrie- oder Wohnanwendungen. Anbieter von Kühlsystemen geben jetzt den Lebenszyklus-Kohlenstoffausstoß in Produktspezifikationen an. Kreislaufkühlungskonzepte werden in Ökozonen und grünen Campus getestet. Energie-bewusste Käufer bevorzugen Betreiber, die Freiluftkühlung oder Kältemittel mit niedrigem GWP verwenden. Dieser Trend treibt die Anbieter dazu an, nachhaltige Produktdesigns und Öko-Zertifizierungen zu innovieren.

Hybride Kühlsysteme zur Unterstützung vielfältiger IT-Lastprofile und klimatischer Herausforderungen

Philippinische Rechenzentren arbeiten unter tropischem Klimastress, was hybride Kühlung notwendig macht. Die Kombination aus Luft- und Flüssigkeitssystemen hilft, Lastbedingungen und Umweltvariablen auszugleichen. Der philippinische Markt für Wärmeverwaltung in Rechenzentren integriert hybride Systeme sowohl für bestehende als auch für neue Standorte. Diese Lösungen unterstützen die Eindämmung heißer Gänge mit zusätzlichen Flüssigkeitskreisläufen. Einrichtungen, die häufige Netzschwankungen erleben, entscheiden sich für passive Kühlungsbackups. Hybride Konfigurationen verringern die Abhängigkeit von energieintensiven Kühlern während geringer Lastperioden. Betreiber verwenden CFD-Simulationssoftware, um das Luftströmungsverhalten und Wärmebereiche zu modellieren. Dieser Trend ermöglicht eine bessere Planung und Kostenoptimierung über verschiedene geografische Standorte hinweg.

Marktherausforderungen

Hohe Energieintensität von Kühlsystemen und begrenzte Netzkapazität beeinträchtigen die Implementierung

Thermische Systeme verbrauchen erheblich Strom, oft 30–40 % des gesamten Energieverbrauchs eines Rechenzentrums. In den Philippinen, wo die Strompreise hoch und die Netzzuverlässigkeit variabel sind, entstehen dadurch Kosten- und Betriebszeitrisiken. Der Markt für Wärmeverwaltung in philippinischen Rechenzentren steht vor Herausforderungen bei der Implementierung energieintensiver Lösungen. Viele regionale Netze sind nicht widerstandsfähig genug, um die Kühlungsanforderungen für Hyperscale-Einrichtungen zu unterstützen. Flüssigkeitsbasierte Kühlung erfordert eine Wasseraufbereitungsinfrastruktur, was die Komplexität erhöht. Luftkühlung, obwohl einfacher, hat Schwierigkeiten mit hochdichten Racks in tropischen Zonen. Investitionen in Kühlungsupgrades konkurrieren mit Ausgaben für Sicherheit, Redundanz und Konnektivität. Dies verzögert die Modernisierung für viele mittelgroße Betreiber. Die Skalierung nachhaltiger Kühlung unter lokalen Einschränkungen erfordert kreative Ingenieurkunst und politische Abstimmung.

Begrenzte technische Expertise und hohe Systemintegrationskosten verlangsamen die Einführung

Fortschrittliche Systeme zur Wärmeverwaltung erfordern spezialisierte Installation und Integration. Der Markt für Wärmeverwaltung in philippinischen Rechenzentren erlebt einen Mangel an zertifizierten Ingenieuren für Flüssigkeitskühlung, CFD-Modellierung und den Einsatz von Thermosoftware. Die meisten Kühlungsanbieter arbeiten über Offshore-Teams, was zu Verzögerungen führt. Die Systemkomplexität erhöht die Betriebsrisiken ohne geschultes Personal. Kleine Rechenzentren vermeiden hybride Systeme aufgrund von Integrationskosten und Überwachungsanforderungen. Softwaremodule für DCIM und BMS erfordern oft Anpassungen an lokale Geräte. Die Lernkurve für KI-basierte Tools zur Wärmeoptimierung bleibt steil. Ohne lokale Ökosystemreife bleibt die Einführung von Next-Gen-Wärmesystemen außerhalb der Top-Betreiber begrenzt.

Marktchancen

Hyperscale- und KI-Einrichtungspipeline schafft starke Chancen für flüssigkeits- und KI-gesteuerte Kühlung

Große Betreiber haben neue Hyperscale- und KI-bereite Campus auf den Philippinen angekündigt. Diese Einrichtungen erfordern modernste thermische Systeme, die 30–50 kW Rack-Dichten unterstützen. Der Markt für Wärmeverwaltung in philippinischen Rechenzentren sieht großes Interesse an flüssigkeitsgekühlten und KI-optimierten Lösungen. Anbieter, die skalierbare Plattformen, KI-basierte Dashboards und modulare Systeme anbieten, profitieren. Ausländische Investitionen unterstützen die schnelle Technologieeinführung in diesen wertvollen Projekten. Diese Pipeline stärkt die Geschäftsgrundlage für fortschrittliche Kühltechnologien.

Staatliche Anreize und Integration erneuerbarer Energien begünstigen energieeffiziente Kühlungsanbieter

Die Regierung unterstützt Rechenzentrumszonen und Einrichtungen mit erneuerbaren Energien durch Steueranreize und Zonenvorteile. Betreiber stehen unter Druck, den PUE und den CO2-Fußabdruck zu reduzieren. Der Markt für das Wärmemanagement von Rechenzentren auf den Philippinen profitiert von Anbietern, die energiearme und nachhaltige Kühlung anbieten. Technologien wie passive Systeme, Immersionskühlung und KI-gesteuerte Ventilatoren gewinnen an Bedeutung. Diese politische Unterstützung schafft günstige Bedingungen für internationale Anbieter von thermischer Infrastruktur.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für das Wärmemanagement von Rechenzentren auf den Philippinen aufgrund des schnellen Wachstums von Hyperscale- und Cloud-Diensten. Diese Einrichtungen benötigen fortschrittliche thermische Systeme für hochdichte Arbeitslasten und den 24/7-Betrieb. Mittlere Rechenzentren zeigen ebenfalls eine starke Akzeptanz, insbesondere bei Telekommunikations- und Finanzdienstleistern. Kleine Rechenzentren verlassen sich auf einfachere, kostengünstige luftbasierte Kühlung, stehen jedoch unter zunehmendem Druck, aufzurüsten. Große Einrichtungen führen das Segment aufgrund von Skaleneffekten und Partnerschaften mit Anbietern an.

Nach Kühltechnologie

Luftbasierte Kühlung hält einen großen Anteil aufgrund von Kosteneffizienz und einfacher Wartung. Hot/Cold-Aisle-Containment und direkte Luftsysteme bleiben bei Nachrüstprojekten bevorzugt. Flüssigkeitsbasierte Kühlung gewinnt jedoch an Bedeutung, insbesondere in GPU-intensiven Umgebungen. Direct-to-Chip- und Immersionskühlung werden in KI-Rechenzentren erprobt. Hybridsysteme, die Luft- und Flüssigkeitstechnologien kombinieren, decken unterschiedliche thermische Bedürfnisse ab. Neue Technologien wie Phasenwechselkühlung werden evaluiert. Flüssigkeitsbasierte Lösungen werden voraussichtlich aufgrund steigender Wärmedichten schnell wachsen.

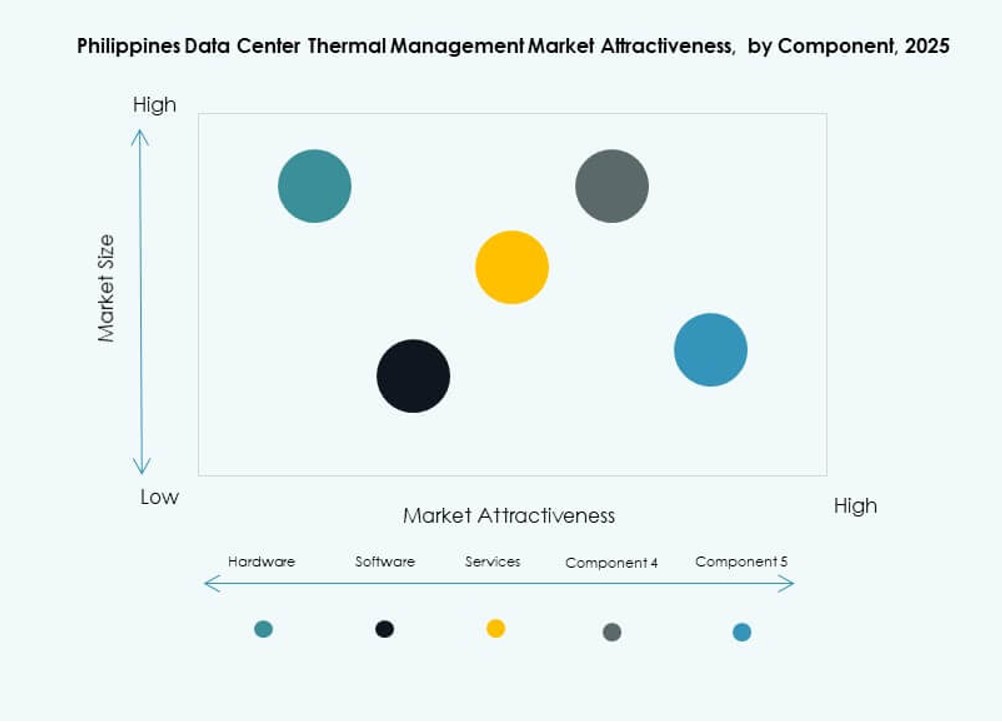

Nach Komponente

Hardware führt das Segment aufgrund hoher Anfangsinvestitionen in Kühler, Wärmetauscher und Luftstromgeräte an. Software gewinnt an Bedeutung mit dem verstärkten Einsatz von DCIM, KI-Modulen und Simulationswerkzeugen. Dienstleistungen wie Installation, Nachrüstungen und Fernüberwachung wachsen aufgrund der Nachfrage nach Betriebszeitgarantie. Der Markt für das Wärmemanagement von Rechenzentren auf den Philippinen verzeichnet eine Verschiebung hin zur Integration von Software und Dienstleistungen zur Optimierung der Lebenszyklusleistung.

Nach Hardware

Kühlgeräte und Kühler dominieren das Hardware-Subsegment mit hohen Ersatzzyklen und Kapitalinvestitionen. Wärmetauscher und -senken gewinnen in flüssigkeitsbasierten Kühlungsaufbauten an Bedeutung. Rohrleitungs- und Verteilungssysteme sind entscheidend für geschlossene Kreisläufe. Ventilatoren und Luftstromgeräte bleiben essenziell für luftbasierte Systeme und Containment-Zonen. Andere Komponenten wie thermische Schnittstellenmaterialien unterstützen die Systemeffizienz.

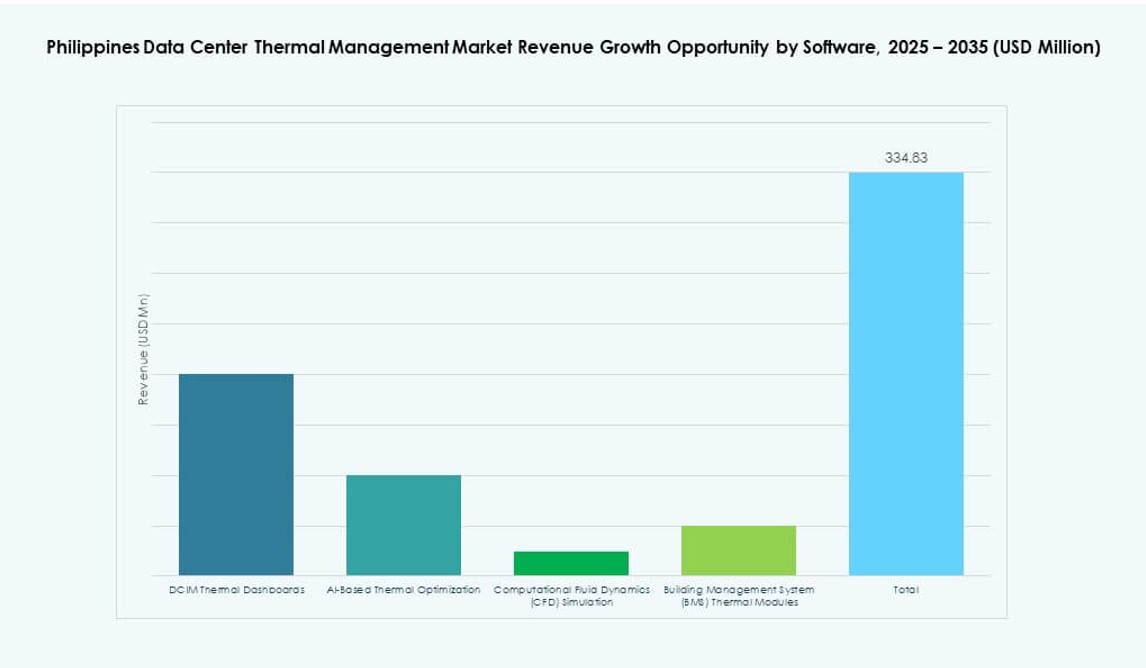

Nach Software

DCIM-Dashboards führen das Software-Segment an und bieten zentrale Kontrolle über Standorte hinweg. KI-Optimierungstools finden breitere Anwendung für prädiktive Kühlung. CFD-Simulationssoftware hilft bei der Gestaltung von Luftstromlayouts und der Modellierung des thermischen Verhaltens. BMS-Module integrieren gebäudeweite Steuerungen mit IT-Systemen für einheitliches Management. Das Software-Segment ermöglicht Effizienz und Skalierbarkeit für thermische Operationen.

Nach Dienstleistungen

Präventive Wartung hält den größten Anteil aufgrund ihrer Rolle bei Betriebszeit und Zuverlässigkeit. Installation und Inbetriebnahme folgen dicht dahinter, insbesondere bei Greenfield-Projekten. Monitoring-as-a-Service wächst bei kleinen und Edge-Rechenzentren. Nachrüst- und Upgrade-Dienste sind aufgrund von Energieeinsparzielen gefragt. Das Dienstleistungssegment verbessert die langfristige Systemleistung und Compliance.

Nach Rechenzentrumstyp

Colocation- und Cloud-Rechenzentren führen das Segment an, angetrieben von digitalen Outsourcing-Trends. Hyperscale-Einrichtungen entstehen mit starkem Investorenfokus. Unternehmensrechenzentren übernehmen hybride Kühlstrategien für ältere IT. Edge- und Mikro-Rechenzentren benötigen kompakte, effiziente Kühlung für abgelegene Standorte. Colocation bleibt dominant aufgrund großer Flächen und Betriebszeit-SLAs.

Nach Struktur

Raumbasierte Kühlung bleibt in älteren Einrichtungen üblich. Reihenbasierte Systeme wachsen in mittelgroßen Setups und bieten bessere Effizienz. Rack-basierte Kühlung gewinnt in Hochdichte-Implementierungen an Boden. Der Markt für thermisches Management von Rechenzentren auf den Philippinen zeigt eine Verschiebung hin zu Rack-Level-Kontrolle zur Verwaltung von GPU- und KI-Lasten. Rack-basierte Setups werden voraussichtlich am schnellsten wachsen aufgrund ihrer Skalierbarkeit und Energieeinsparungen.

Regionale Einblicke

Metro Manila führt den Markt mit über 65% Anteil aufgrund von Anlagenkonzentration und Konnektivität

Metro Manila ist das zentrale Zentrum für Rechenzentrumsaktivitäten auf den Philippinen. Es macht mehr als 65% des Marktes für thermisches Management von Rechenzentren auf den Philippinen aus, aufgrund der dichten Anlagenkonzentration und der Nachfrage von Unternehmen. Die meisten Hyperscale- und Colocation-Anbieter betreiben hier ihre Flaggschiff-Standorte. Starke Glasfasernetze und zuverlässige Stromversorgung machen es ideal für die Einführung von Thermotechnologie. Anbieter priorisieren diese Region für die Einführung fortschrittlicher Kühlsysteme. Die klimatischen Herausforderungen in Manila fördern auch das Interesse an hybriden Kühllösungen.

- Zum Beispiel hat die NARRA1-Anlage von Digital Edge die StatePoint-Flüssigkeitskühltechnologie von Nortek über ihre 10 MW IT-Kapazität eingesetzt und einen jährlichen PUE von 1,193 und WUE von 1,355 erreicht.

Clark und Cebu entwickeln sich zu sekundären Zentren mit Unterstützung von Regierung und Telekommunikation

Clark und Cebu sind aufstrebende Regionen mit einem kombinierten Marktanteil von 20%. Regierungsanreize und PEZA-Unterstützung haben Clark zu einem bevorzugten Standort für neue Rechenzentrumsinvestitionen gemacht. Cebu verzeichnet Wachstum durch Telekommunikationsbetreiber und regionale Unternehmen. Beide Regionen profitieren von verfügbarem Land, erneuerbaren Energiequellen und niedriger Latenz zu Bevölkerungszentren. Diese Städte ziehen mittelgroße Rechenzentren und Edge-Implementierungen an. Thermoanbieter konzentrieren sich auf modulare und skalierbare Kühlung für diese Wachstumszonen.

Andere Provinzstädte zeigen frühe Aktivitäten mit Edge- und Mikro-Implementierungen

Andere Städte in Visayas und Mindanao machen die restlichen 15 % des Marktanteils aus. Diese Regionen erleben Wachstum durch Edge-Computing und den Bedarf an Mikro-Rechenzentren. Anwendungsfälle umfassen Telekommunikationszentren, Content-Caching und Smart-City-Implementierungen. Thermische Lösungen in diesen Bereichen betonen einen kompakten Fußabdruck, Fernüberwachung und Energieeffizienz. Lokale Einschränkungen wie Stromqualität und Wartungszugang beeinflussen die Produktauswahl. Diese Bereiche bieten langfristige Chancen für kostengünstige, intelligente thermische Systeme.

- Zum Beispiel hat ePLDTs VITRO Data Centers N+1 redundante Kühlsysteme mit Kühlern und Lüfterwänden eingesetzt, die bis zu 5 kVA pro Schrank an mehreren Standorten unterstützen, um hohe Betriebszeiten und thermische Stabilität für kritische Arbeitslasten zu gewährleisten.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

Die Wettbewerbslandschaft zeigt starke Aktivitäten von globalen und regionalen Akteuren, die in fortschrittliche thermische Lösungen für den philippinischen Markt für Rechenzentrumsthermomanagement investieren. Vertiv und Schneider Electric führen mit umfassenden Portfolios, die Hardware, Software und Dienstleistungen umfassen, die Hyperscale- und Colocation-Einrichtungen unterstützen. Daikin und Mitsubishi Electric konzentrieren sich auf energieeffiziente Kühler und HVAC-Systeme. Delta und Johnson Controls bieten starke Automatisierungs- und Steuerungsfähigkeiten, die die thermische Leistung verbessern. Eaton und Rittal bieten zuverlässige Lösungen für die Integration von Strom und Thermik. Airedale und Munters liefern Präzisionskühlung für hochdichte Racks. Anbieter konkurrieren in den Bereichen Energieeffizienz, Zuverlässigkeit und Lebenszyklusunterstützung. Partnerschaften mit lokalen Betreibern und Systemintegratoren stärken die Marktreichweite. Der Wettbewerbsvorteil liegt in modularen Lösungen, Fernüberwachungstools und starken Servicenetzwerken, die Kunden helfen, Kühlkosten und Betriebszeiten zu optimieren.

Neueste Entwicklungen:

- Im März 2025 hat STT GDC Philippines in Zusammenarbeit mit Vertiv und Novare Technologies eine Einrichtung eröffnet, um die Vorteile und Anwendungsfälle der Flüssigkeitskühlungstechnologie für lokale Unternehmen mit höheren Leistungsdichten zu demonstrieren.

- Im März 2025 hat Vertiv Group Corp. mit STT GDC Philippines und Novare Technologies zusammengearbeitet, um den ersten Flüssigkeitskühlungs-Showroom der Philippinen zu eröffnen, der Vertivs Liebert XDU100 Kühlmittelverteilungseinheiten für KI-Arbeitslasten in Rechenzentren präsentiert.

- Im Februar 2025 hat Schneider Electric eine Mehrheitsbeteiligung an Motivair erworben und damit sein Flüssigkeitskühlungsportfolio für hochdichte Rechenzentren mit CDUs, Kühlern und Software weltweit erweitert.