Resumen ejecutivo:

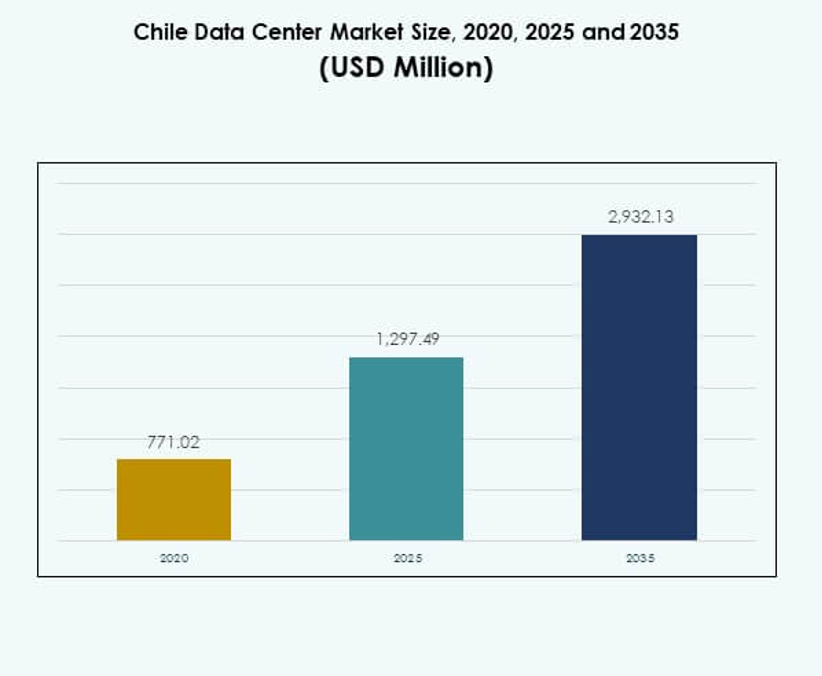

El tamaño del mercado de centros de datos en Chile fue valorado en USD 771.02 millones en 2020, alcanzando USD 1,297.49 millones en 2025 y se anticipa que llegará a USD 2,932.13 millones para 2035, con un CAGR del 8.46% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Chile 2025 |

USD 1,297.49 Millones |

| Mercado de Centros de Datos en Chile, CAGR |

8.46% |

| Tamaño del Mercado de Centros de Datos en Chile 2035 |

USD 2,932.13 Millones |

El crecimiento en el mercado de centros de datos en Chile está impulsado por la rápida adopción de la computación en la nube, el aumento de la demanda de servicios de colocación y la expansión de instalaciones a gran escala. La innovación tecnológica, como la infraestructura modular, los sistemas de gestión impulsados por IA y los diseños de refrigeración avanzados, mejoran la eficiencia. Las empresas e inversores consideran a Chile un centro estratégico para los servicios digitales debido a su suministro de energía confiable, el apoyo gubernamental para la integración de energías renovables y la expansión de redes de conectividad que fortalecen la competitividad a largo plazo.

Regionalmente, el centro de Chile domina con Santiago actuando como el principal centro de datos del país. La fuerte conectividad, los proyectos de cables submarinos y la concentración de empresas mejoran su papel como puerta de entrada digital. El norte de Chile está emergiendo debido a la actividad industrial y los proyectos de energía renovable, mientras que el sur de Chile muestra potencial a través de la expansión de infraestructura y nuevas inversiones destinadas a diversificar el ecosistema digital del país.

Impulsores del Mercado

El Creciente Papel de la Adopción de la Nube y la Expansión de TI Empresarial en la Configuración de la Demanda del Mercado

La adopción de la nube impulsa una demanda constante de instalaciones avanzadas de centros de datos en todo Chile. Las empresas expanden la infraestructura de TI para manejar cargas de trabajo vinculadas a la transformación digital. Esto empuja a los operadores a invertir en diseños escalables y eficientes. Los entornos híbridos y multicloud aumentan los requisitos de almacenamiento, seguridad y computación. El mercado de centros de datos en Chile se beneficia del apoyo regulatorio para los servicios digitales. Una infraestructura confiable respalda los sectores bancario, de telecomunicaciones y de comercio electrónico. Las empresas buscan agilidad a través de la disponibilidad de datos bajo demanda. Los inversores ven a Chile como un centro estable para el crecimiento digital regional.

Avances en Infraestructura Energéticamente Eficiente y Diseños de Centros de Datos Verdes

Las iniciativas de sostenibilidad redefinen la inversión en infraestructura en el país. Los operadores adoptan fuentes de energía renovable para reducir el impacto ambiental. Los sistemas de refrigeración avanzados mejoran la eficiencia energética en instalaciones a gran escala. Esto fomenta que las empresas adopten soluciones ecológicas. Los centros de datos integran monitoreo basado en IA para optimizar el uso de recursos. Los inversores favorecen proyectos comprometidos con la neutralidad de carbono. La integración de renovables reduce los costos operativos mientras aumenta la resiliencia. El liderazgo de Chile en energía renovable fortalece su competitividad en centros de datos.

Importancia Estratégica de la Expansión de la Conectividad y Redes de Fibra Óptica

Los nuevos cables de fibra óptica fortalecen la posición de Chile como puerta de entrada digital. La expansión de la conectividad vincula al país con los mercados de América del Norte y Asia-Pacífico. Impulsa la inversión extranjera en proyectos de centros de datos. El mercado de centros de datos de Chile se beneficia del fuerte crecimiento del ancho de banda internacional. Una infraestructura robusta apoya servicios en la nube, juegos y entrega de contenido. Las empresas dependen de redes de baja latencia para la competitividad regional. Refuerza la importancia de Chile para las corporaciones multinacionales. Las ventajas de conectividad del mercado fomentan la innovación digital a largo plazo.

- Por ejemplo, en junio de 2025, Google y el gobierno chileno firmaron un acuerdo para el cable submarino Humboldt, un sistema de 14,800 kilómetros que conecta a Chile con Australia y Asia, lo que reforzará el papel de Chile como puerta de entrada digital regional con un ancho de banda intercontinental programado para estar operativo en 2027.

Innovación en Instalaciones Modulares, Hiperescala y Edge para Abordar Cambios en la Demanda

Los diseños modulares permiten una construcción más rápida y una escalabilidad eficiente. Los operadores de hiperescala despliegan instalaciones para satisfacer la demanda global de la nube. Los centros de datos edge acercan la potencia de cómputo a los usuarios finales. El mercado de centros de datos de Chile se adapta mediante la integración de automatización e IA. Los servicios digitales requieren flexibilidad, que las instalaciones modulares proporcionan. Las empresas de salud y finanzas demandan un rendimiento de baja latencia. La automatización mejora la eficiencia operativa y el control de costos. Los inversores valoran la adaptabilidad y la sofisticación tecnológica en la planificación de instalaciones.

- Por ejemplo, en julio de 2025, Equinix anunció el desarrollo de su nuevo campus de centro de datos ST5 en Santiago, Chile, una instalación modular y escalable diseñada para expandir la capacidad de interconexión y apoyar la demanda de multicloud híbrido en la región.

Tendencias del Mercado

Integración de Inteligencia Artificial y Análisis Predictivo en la Gestión de Instalaciones

Los sistemas impulsados por IA mejoran la eficiencia operativa dentro de las instalaciones modernas. El análisis predictivo mejora el monitoreo del rendimiento y reduce el tiempo de inactividad. Apoya estrategias avanzadas de mantenimiento para equipos críticos. La integración de IA asegura la seguridad de los datos mediante la detección inteligente de amenazas. El mercado de centros de datos de Chile adopta la automatización para satisfacer demandas complejas. Los operadores invierten en plataformas de IA para optimizar el enfriamiento y el uso de energía. Una asignación de recursos más inteligente mejora la eficiencia a largo plazo. Las ideas impulsadas por IA ayudan a las empresas a gestionar cargas de trabajo en rápido crecimiento.

Expansión de Instalaciones de Colocación para Empresas y Proveedores de Nube

Los servicios de colocación ganan tracción entre las empresas que buscan escalabilidad. Los proveedores de nube se asocian con operadores para satisfacer la creciente demanda. Permite a las empresas reducir el gasto de capital en infraestructura. El mercado de centros de datos de Chile se beneficia del crecimiento en instalaciones compartidas. Los centros de colocación ofrecen alta seguridad, sistemas redundantes y acceso de alta velocidad. Las empresas aprovechan estos centros para optimizar las operaciones de TI. La creciente adopción digital en las pymes impulsa la demanda de colocación. Los actores del mercado se centran en modelos de precios flexibles para atraer clientes.

Crecimiento de la Infraestructura de Computación Edge en los Principales Centros Urbanos

Los despliegues en el borde aumentan con la creciente demanda de procesamiento de datos en tiempo real. Los sectores de salud, IoT y telecomunicaciones impulsan la adopción. Reduce la latencia al acercar la computación a los usuarios. El Mercado de Centros de Datos de Chile responde con instalaciones localizadas en centros urbanos. Los operadores despliegan unidades compactas y modulares para apoyar los servicios digitales. Los proyectos de ciudades inteligentes fomentan aún más la inversión en redes de borde. Las empresas dependen de modelos de borde para la eficiencia operativa. Crea oportunidades para proveedores enfocados en la innovación.

Aumento de Modelos de Despliegue Híbrido entre Grandes Empresas y PYMEs

Los modelos híbridos ganan popularidad al equilibrar sistemas locales y basados en la nube. Las grandes empresas buscan un despliegue flexible para optimizar operaciones. Asegura un mayor control de datos mientras aprovecha la escalabilidad de la nube. Las PYMEs adoptan modelos híbridos para una expansión de TI rentable. El Mercado de Centros de Datos de Chile refleja el creciente uso de híbridos. Los operadores diseñan soluciones que integran servicios en la nube, locales y gestionados. Las empresas valoran los modelos híbridos por el cumplimiento y la seguridad de datos. La demanda de soluciones a medida fortalece la presencia del mercado híbrido.

Desafíos del Mercado

Limitaciones de Infraestructura y Aumento del Consumo de Energía en Instalaciones a Gran Escala

El crecimiento de centros de datos aumenta los requisitos de energía en las principales ciudades. La demanda de energía genera preocupaciones sobre sostenibilidad y fiabilidad. Crea presión sobre las redes nacionales y los proveedores de servicios públicos. El Mercado de Centros de Datos de Chile debe alinearse con los estándares de eficiencia energética. La expansión de instalaciones enfrenta limitaciones de disponibilidad de tierra y energía. Los operadores buscan integración renovable para mitigar riesgos. Los costos crecientes por consumo de energía afectan la rentabilidad. Gestionar el crecimiento mientras se abordan objetivos ambientales sigue siendo complejo.

Presiones Regulatorias, Escasez de Talento y Altos Costos Operativos

Las estrictas normas de cumplimiento impactan la velocidad y flexibilidad de despliegue. Los operadores se adaptan a las regulaciones de protección de datos y privacidad en evolución. El Mercado de Centros de Datos de Chile también enfrenta escasez de mano de obra calificada. Contratar profesionales calificados en refrigeración, IA y ciberseguridad sigue siendo difícil. Los costos operativos para la integración de tecnología avanzada siguen siendo altos. Limita el acceso para empresas más pequeñas que ingresan al sector. Las brechas de talento y regulatorias crean barreras para una rápida expansión. Los inversores se mantienen cautelosos ante estos desafíos estructurales.

Oportunidades del Mercado

Oportunidades del Mercado

Aumento del Potencial de Inversión a través de la Integración Renovable y la Expansión de la Economía Digital

Chile lidera en adopción de energía renovable, ofreciendo costos energéticos competitivos. Fortalece el atractivo para instalaciones hiperescala y de colocation. El Mercado de Centros de Datos de Chile atrae a inversores internacionales que buscan infraestructura verde. Las empresas se benefician de operaciones sostenibles y resilientes. La integración energética mejora la previsibilidad de costos. Los proveedores globales ven a Chile como una puerta de entrada para la transformación digital. Se alinea con el apoyo gubernamental para expandir servicios digitales. Nuevos canales de inversión aumentan la rentabilidad a largo plazo.

Emergencia de Servicios Avanzados y Expansión en Empresas Regionales

La demanda de servicios gestionados crece entre las empresas que buscan eficiencia. Los operadores amplían sus ofertas en consultoría y soporte de integración. Esto permite a las empresas centrarse en los objetivos de transformación digital. El mercado de centros de datos en Chile se beneficia de la adopción empresarial regional. Las pymes acceden a servicios de nube y colocación a costos más bajos. Los servicios gestionados mejoran las capacidades de seguridad y cumplimiento. Esto crea oportunidades para asociaciones estratégicas. La expansión regional mejora la diversidad y resiliencia del mercado.

Segmentación del Mercado

Por Componente

El hardware domina el mercado con una fuerte demanda de servidores, almacenamiento y refrigeración. Tiene la mayor participación debido a la dependencia de la infraestructura física. El mercado de centros de datos en Chile se beneficia del crecimiento de hiperescala y colocación. La adopción de software crece con herramientas de DCIM y automatización. Los servicios se expanden a medida que las empresas externalizan la consultoría y el soporte gestionado. El hardware sigue liderando debido a sus roles críticos. La inversión en energía y refrigeración eficientes aumenta. Los sistemas de seguridad ganan tracción en todos los tipos de instalaciones.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala lideran debido a la expansión global a gran escala de la nube. Las instalaciones de colocación ganan impulso con modelos de arrendamiento flexibles. Los centros de datos empresariales mantienen una demanda constante para el control interno. El mercado de centros de datos en Chile ve un aumento en las implementaciones de borde con IoT. Las instalaciones modulares y mega sirven a los ecosistemas digitales en expansión. Los centros de nube/IDC apoyan juegos, OTT y entrega de contenido. Los operadores de hiperescala siguen siendo los mayores contribuyentes de ingresos. Los proveedores de colocación crecen a través de asociaciones empresariales.

Por Modelo de Implementación

La implementación basada en la nube lidera con una fuerte adopción en todas las industrias. Las instalaciones en las instalaciones persisten para empresas con datos sensibles. El mercado de centros de datos en Chile ve que los modelos híbridos ganan importancia. La implementación híbrida ofrece ventajas de control y escalabilidad. Las pymes prefieren la nube debido a los beneficios de costo. Las grandes empresas dependen de estrategias híbridas para el cumplimiento. Los servicios en la nube dominan las asignaciones de gasto en TI. El híbrido sigue siendo crítico para la flexibilidad de la demanda futura.

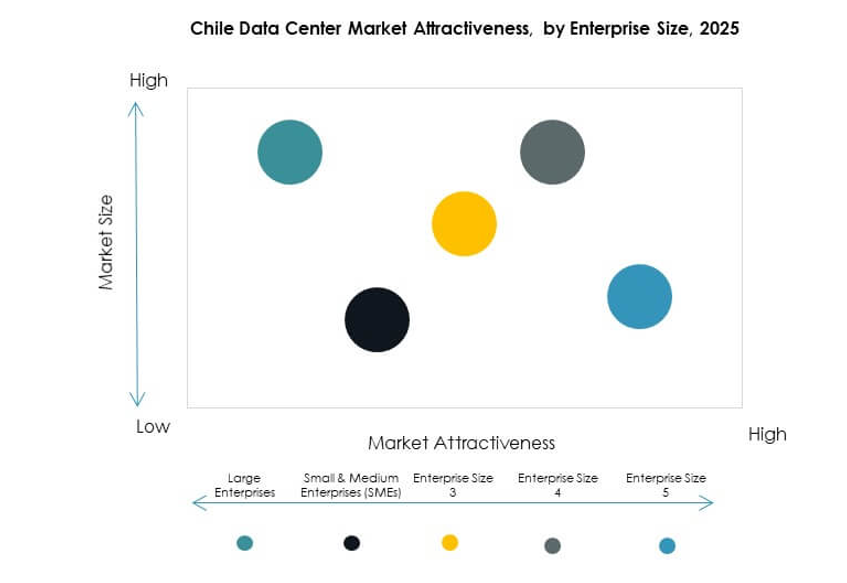

Por Tamaño de Empresa

Las grandes empresas dominan debido a altos presupuestos de TI y operaciones globales. Invierten en implementaciones de hiperescala e híbridas. El mercado de centros de datos en Chile se beneficia de la adopción de la nube por parte de las pymes. Las pymes contribuyen al crecimiento de la colocación para el ahorro de costos. Las grandes empresas tienen la mayor participación de ingresos. Las pymes impulsan la innovación a través de estrategias digitales. La creciente cultura de start-ups aumenta la dependencia de las pymes en los servicios gestionados. Ambos segmentos contribuyen a la expansión a largo plazo.

Por Aplicación / Caso de Uso

TI & Telecom lidera la demanda con una fuerte adopción digital. BFSI sigue debido a la alta dependencia de infraestructura segura. El mercado de centros de datos en Chile se beneficia del crecimiento en salud y retail. Los medios y el entretenimiento se expanden con servicios de streaming. La manufactura integra centros de datos para soporte de automatización. El gobierno y la defensa aseguran la preparación en ciberseguridad. La educación y los servicios públicos añaden más diversidad de demanda. TI & Telecom continúa dominando la participación general.

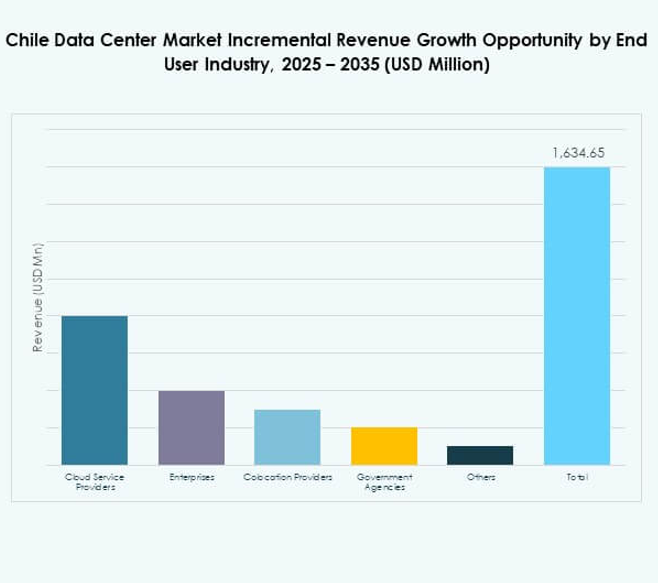

Por Industria de Usuario Final

Los proveedores de servicios en la nube lideran con implementaciones de hiperescala. Las empresas contribuyen a través del crecimiento híbrido y en las instalaciones. El mercado de centros de datos en Chile se beneficia de los proveedores de colocación que satisfacen las necesidades de las pymes. Las agencias gubernamentales invierten en la expansión de infraestructura segura. Otras industrias contribuyen a la diversidad de servicios. Los operadores de nube mantienen la mayor participación de mercado. Las empresas buscan servicios gestionados avanzados. La colocación sigue siendo crítica para los negocios regionales.

Perspectivas Regionales

Perspectivas Regionales

Dominio del Centro de Chile con Fuerte Cuota de Mercado en la Región de Santiago

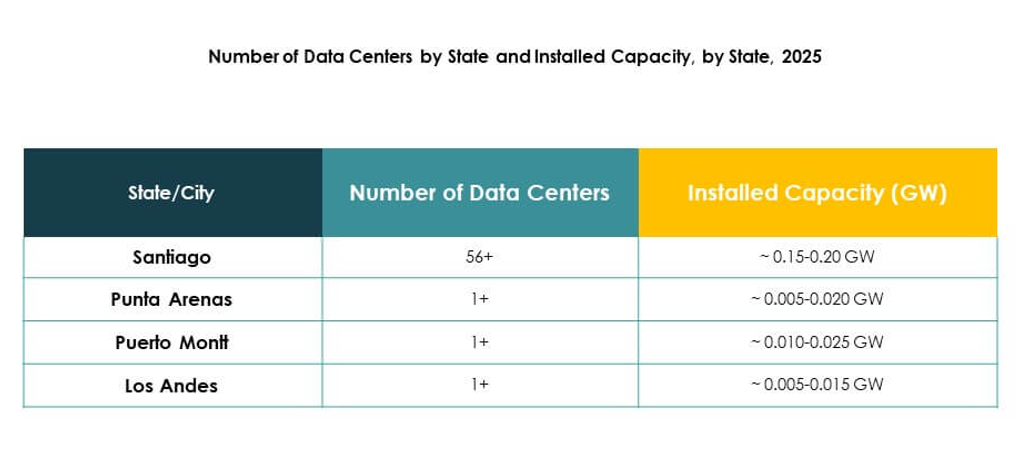

El centro de Chile lidera con un 62% de cuota de mercado, respaldado por la concentración de instalaciones en Santiago. La fuerte conectividad y el acceso a energía renovable mejoran su posición. El mercado de centros de datos de Chile prospera con la inversión extranjera en la capital. Las empresas en banca, retail y salud se benefician del acceso local. Santiago apoya implementaciones de hiperescala y colocation. El centro de Chile sigue siendo la subregión más importante. Mantiene el liderazgo debido a su importancia económica y digital estratégica.

- Por ejemplo, Ascenty inauguró su tercer centro de datos en Santiago en agosto de 2025, ofreciendo 16 MW de capacidad de energía IT instalada y espacio para 1,000 racks en cinco salas de datos, respaldado por una inversión verificada de US$115 millones.

Crecimiento Constante en el Norte de Chile Impulsado por los Sectores Energético y Minero

El norte de Chile posee un 23% de participación, impulsado por la actividad minera e industrial. Los proyectos de energía renovable apoyan el crecimiento regional. El mercado de centros de datos de Chile se expande a través de instalaciones edge en centros mineros. Las empresas dependen de servicios de baja latencia para sus operaciones. Las mejoras en conectividad atraen nuevas oportunidades de inversión. El norte de Chile gana relevancia a medida que la demanda se extiende más allá de Santiago. Fortalece las iniciativas de transformación digital regional. El crecimiento se mantiene constante con el desarrollo de infraestructura.

- Por ejemplo, desde julio de 2020, Colbún ha suministrado energía 100% renovable a la mina de cobre Zaldívar de Antofagasta Minerals, generando alrededor de 550 GWh por año y reduciendo las emisiones anuales de gases de efecto invernadero en aproximadamente 350,000 toneladas métricas, según la certificación externa y la documentación de la empresa.

Oportunidades Emergentes en el Sur de Chile con Proyectos de Infraestructura en Expansión

El sur de Chile representa un 15% de participación, mostrando un potencial de crecimiento emergente. Los proyectos de infraestructura mejoran la conectividad local y la capacidad digital. El mercado de centros de datos de Chile se beneficia de proyectos de cables submarinos cerca del sur. Las empresas en educación y gobierno crean demanda localizada. Los proveedores de colocation expanden su presencia en ciudades secundarias. Esto ayuda a equilibrar el ecosistema digital nacional. El sur de Chile emerge como una frontera de crecimiento para la expansión futura.

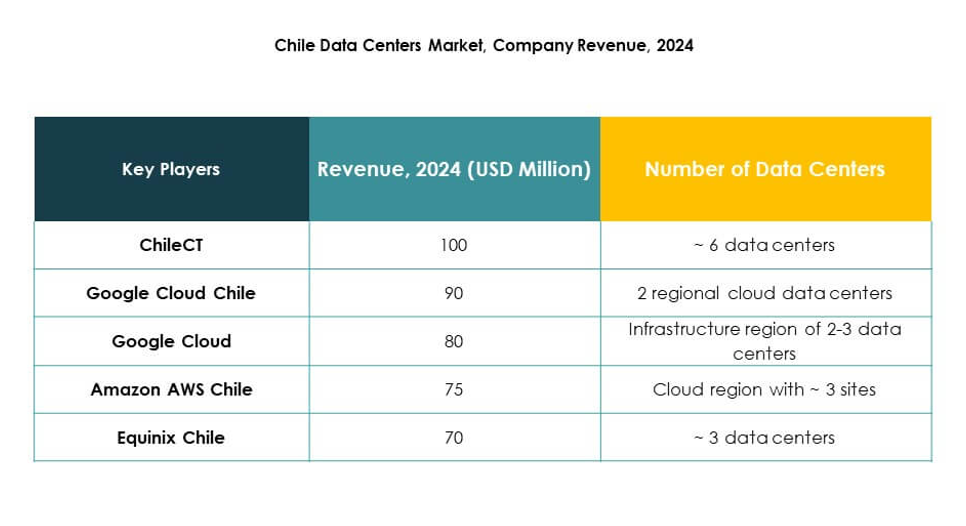

Perspectivas Competitivas:

- ChileCT

- Equinix Chile

- cl

- Entel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Chile presenta una fuerte competencia entre proveedores globales de hiperescala, operadores regionales y empresas locales. Equinix Chile y Digital Realty Trust fortalecen los segmentos de colocation e hiperescala con instalaciones avanzadas e inversiones estratégicas. Empresas locales como ChileCT, Hosting.cl y Entel construyen resiliencia regional ofreciendo servicios personalizados y manteniendo fuertes redes domésticas. Los gigantes de servicios en la nube, incluidos Microsoft, AWS y Google, impulsan la innovación a través de implementaciones a gran escala y plataformas digitales avanzadas. NTT Communications apoya la conectividad global con soluciones de nivel empresarial. Demuestra un equilibrio entre los líderes internacionales de la nube que establecen estándares globales y los operadores locales que aseguran la adaptabilidad a las necesidades del mercado doméstico, creando un entorno competitivo pero colaborativo para un crecimiento sostenido.

Desarrollos Recientes:

Desarrollos Recientes:

- En enero de 2025, ODATA, una empresa de Aligned Data Centers, firmó un acuerdo de asociación con Atlas Renewable Energy para abastecer los centros de datos chilenos con energía 100% renovable. Esta alianza estratégica apoya la adopción de energía sostenible y la innovación en el sector de centros de datos, mejorando la capacidad para satisfacer la creciente demanda digital y avanzando la posición de Chile como líder en tecnología y sostenibilidad en América Latina.