Resumen ejecutivo:

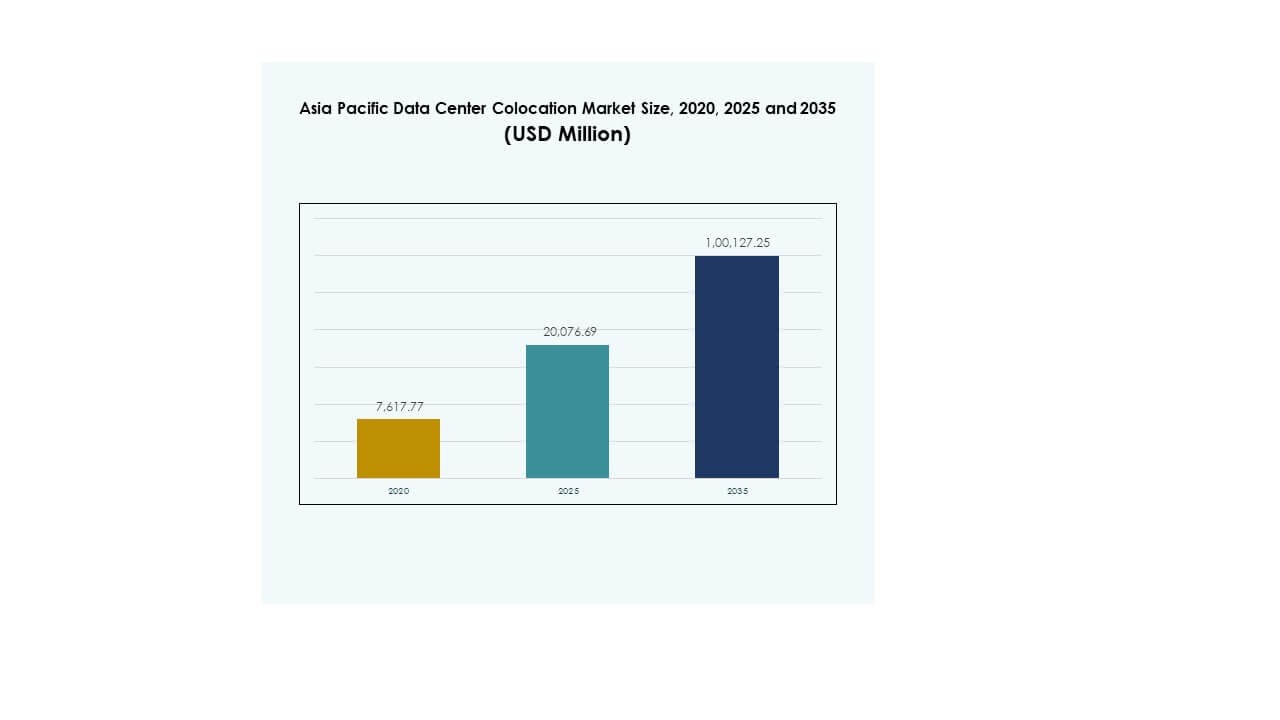

El tamaño del mercado de colocación de centros de datos en Asia Pacífico se valoró en USD 7,617.77 millones en 2020 a USD 20,076.69 millones en 2025 y se anticipa que alcanzará USD 100,127.25 millones para 2035, con un CAGR del 17.33% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Asia Pacífico 2025 |

USD 20,076.69 Millones |

| Mercado de Colocación de Centros de Datos en Asia Pacífico, CAGR |

17.33% |

| Tamaño del Mercado de Colocación de Centros de Datos en Asia Pacífico 2035 |

USD 100,127.25 Millones |

La fuerte demanda de servicios de colocación está impulsada por la rápida adopción de la nube, la expansión de la infraestructura de borde y el creciente interés en inversiones en centros de datos sostenibles. Las empresas están migrando cargas de trabajo a instalaciones modernas para mejorar la seguridad, reducir costos y permitir un crecimiento escalable. La innovación en la arquitectura de hiperescala, el uso de energía verde y el apoyo regulatorio aumentan el atractivo del sector. Esto hace que el mercado sea estratégicamente significativo para empresas e inversores que buscan oportunidades de infraestructura digital a largo plazo.

Asia Oriental lidera el mercado con una fuerte actividad de hiperescala y conectividad madura, impulsada por China, Japón y Corea del Sur. El sudeste asiático está emergiendo como la subregión de más rápido crecimiento, respaldada por inversiones digitales en Singapur, Indonesia, Vietnam y Filipinas. Asia del Sur y Oceanía contribuyen a un crecimiento constante, con India, Australia y Nueva Zelanda expandiendo su capacidad a través del desarrollo de infraestructura a gran escala.

Impulsores del Mercado

Aumento de la Adopción de la Nube y la Transformación Digital en Todas las Industrias

La rápida adopción de la nube por parte de las empresas está impulsando una fuerte demanda de capacidad de colocación en toda Asia Pacífico. El mercado de colocación de centros de datos en Asia Pacífico se beneficia de programas de transformación digital a gran escala en BFSI, comercio minorista, manufactura y empresas del sector público. Las organizaciones están trasladando cargas de trabajo críticas de infraestructuras heredadas a modelos de colocación escalables para lograr agilidad operativa y eficiencia de costos. Las estrategias de múltiples nubes están creando mayores necesidades de ancho de banda y seguridad, alimentando la demanda de colocación de hiperescala y minorista. Los gobiernos están lanzando iniciativas de ciudades inteligentes que aceleran aún más la digitalización. El alto crecimiento del tráfico de datos está empujando a las empresas a expandir la infraestructura de TI a través de la colocación. Los inversores ven el sector como una clase de activo estable respaldada por flujos de ingresos recurrentes. Esta importancia estratégica está alentando a operadores tanto nacionales como internacionales a fortalecer su presencia regional.

Avances Tecnológicos y Expansión de la Infraestructura de Borde

La computación de borde y la adopción de IA están acelerando la construcción de nuevos centros de datos en toda la región. El mercado de colocación de centros de datos en Asia Pacífico está evolucionando con el creciente despliegue de instalaciones de borde para soportar aplicaciones de baja latencia y conectividad de próxima generación. Las empresas están adoptando la automatización impulsada por IA para optimizar la eficiencia energética, de refrigeración y de red. Los operadores de telecomunicaciones están expandiendo la infraestructura 5G, aumentando la demanda de sitios de colocación distribuidos cerca de los centros de consumo. Las instalaciones de borde están apoyando aplicaciones como movilidad autónoma, manufactura inteligente y telemedicina. Esta expansión reduce la congestión de la red y mejora la velocidad de procesamiento de datos. Los inversores ven fuertes retornos en arquitecturas distribuidas que permiten ecosistemas digitales flexibles y resilientes. Refleja un claro cambio de sistemas centralizados hacia entornos de borde altamente conectados.

- Por ejemplo, en febrero de 2024, PlanckDot aseguró USD 1.6 millones en financiamiento para desplegar centros de datos de borde en sitios de torres de telecomunicaciones en India. Esta iniciativa destaca el creciente papel de la infraestructura de borde en el soporte de la conectividad empresarial impulsada por 5G en la región.

Creciente Énfasis en el Desarrollo de Infraestructura Sostenible

La sostenibilidad se ha convertido en una prioridad central para los operadores que construyen nuevas instalaciones de colocación. El mercado de colocación de centros de datos en Asia Pacífico está presenciando un aumento en las inversiones en edificios verdes y tecnologías energéticamente eficientes. Los operadores están adoptando fuentes de energía renovable, sistemas de refrigeración avanzados y diseños modulares para cumplir con los objetivos ambientales. Los marcos regulatorios se están endureciendo en las principales economías, empujando a las instalaciones a reducir sus huellas de carbono. Las empresas están priorizando a los proveedores de colocación verde para cumplir con sus objetivos ESG. Esta tendencia está remodelando las estrategias de inversión y impulsando las actualizaciones tecnológicas. Los operadores de centros de datos se están enfocando en certificaciones LEED e ISO para fortalecer su posición competitiva. Los inversores prefieren activos sostenibles que se alineen con los compromisos climáticos globales y los objetivos de seguridad energética a largo plazo.

- Por ejemplo, PwC proyecta que la demanda de electricidad de los centros de datos en China Continental, Japón, Australia, India, Singapur y Corea podría alcanzar casi 800 TWh para 2030. El informe destaca una brecha creciente entre la demanda total de energía y el suministro de energía renovable en estos mercados clave de Asia Pacífico.

Apoyo Regulatorio e Inversiones Estratégicas en Infraestructura Digital

Las iniciativas respaldadas por el gobierno están permitiendo una rápida expansión de la infraestructura de centros de datos en múltiples economías de Asia Pacífico. El mercado de colocación de centros de datos en Asia Pacífico se está fortaleciendo debido a políticas nacionales que promueven la digitalización, la ciberseguridad y el intercambio de datos transfronterizos. Varios gobiernos están creando incentivos fiscales y zonas económicas especiales para atraer a proveedores globales de colocación. Este entorno de apoyo fomenta grandes inversiones extranjeras directas en instalaciones de hiperescala y de nivel empresarial. La claridad regulatoria está ayudando a los operadores a agilizar los procesos de licenciamiento y operativos. Los países se están enfocando en la seguridad de datos soberanos y marcos de localización que aumentan aún más la demanda de colocación. Las asociaciones estratégicas entre empresas de telecomunicaciones, nube e infraestructura están impulsando la madurez del mercado. Esta colaboración fortalece el ecosistema y acelera la modernización de la infraestructura.

Tendencias del Mercado

Aumento de la Adopción de Modelos de Hiperescala para Soportar Aplicaciones de Próxima Generación

El cambio hacia instalaciones de colocación de hiperescala está remodelando la estructura de la industria en toda la región. El mercado de colocación de centros de datos en Asia Pacífico se está moviendo hacia campus grandes y energéticamente eficientes que soportan cargas de trabajo masivas. Los modelos de hiperescala permiten a los operadores servir redes de IA, IoT y 5G de manera más eficiente. Las empresas están consolidando infraestructuras fragmentadas en menos sitios más avanzados. Esta tendencia apoya una mejor gestión energética y escalabilidad de la red. Los proveedores de servicios en la nube están liderando esta construcción, respaldados por flujos de capital estratégicos. Los proveedores de colocación están integrando tecnologías avanzadas de automatización y monitoreo en tiempo real para satisfacer las necesidades de alto rendimiento. Esta evolución está posicionando a la región como un importante centro global de hiperescala.

Integración de Energía Renovable y Prácticas de Diseño Sostenible

Los operadores de colocación están priorizando la integración de energía renovable para reducir costos operativos e intensidad de carbono. El mercado de colocación de centros de datos en Asia Pacífico está adoptando diseños modulares y optimizados energéticamente que reducen el impacto ambiental. Los operadores están invirtiendo en acuerdos de compra de energía y generación renovable in situ. Este enfoque se alinea con los objetivos nacionales de descarbonización y la creciente demanda empresarial de infraestructura baja en carbono. Los sistemas de refrigeración están cambiando a soluciones avanzadas de líquido y aire libre que mejoran la eficiencia. Los informes de energía y la transparencia se están convirtiendo en aspectos centrales de las decisiones de los clientes. Las certificaciones de centros de datos verdes están emergiendo como diferenciadores competitivos. Esta tendencia refleja la alineación del sector con los objetivos de sostenibilidad global.

Aumento de Inversiones en Interconexión y Ecosistemas Neutrales de Portadores

El fuerte crecimiento en la nube y la entrega de contenido está aumentando la demanda de centros de interconexión. El mercado de colocación de centros de datos en Asia Pacífico está viendo la expansión de instalaciones neutrales de portadores que soportan ecosistemas de red diversos. Las empresas prefieren la colocación neutral para acceder a múltiples ISP y plataformas en la nube desde una sola ubicación. Esto reduce costos y mejora el rendimiento de latencia. Las redes de entrega de contenido están expandiendo nodos de borde para acercar los datos a los usuarios. Las instalaciones ricas en interconexión están atrayendo a hiperescalares y proveedores de SaaS que buscan conectividad flexible. Esta tendencia mejora la competitividad del mercado y fomenta asociaciones más fuertes entre industrias.

Creciente Enfoque en la Automatización y Operaciones Impulsadas por IA

La automatización está transformando la eficiencia operativa y la resiliencia en instalaciones de colocación modernas. El mercado de colocación de centros de datos en Asia Pacífico está adoptando herramientas de IA para optimizar la planificación de capacidad, seguridad y gestión energética. La analítica predictiva está permitiendo la toma de decisiones en tiempo real para la utilización de activos. El mantenimiento impulsado por IA está reduciendo el tiempo de inactividad y mejorando la efectividad del uso de energía. La automatización reduce errores manuales y acelera el tiempo de respuesta para cargas de trabajo dinámicas. Los operadores están invirtiendo en sistemas de control inteligentes para manejar entornos complejos de múltiples inquilinos. Este cambio impulsado por la tecnología aumenta la confiabilidad operativa y apoya estrategias de crecimiento escalable.

Desafíos del Mercado

Aumento de las Restricciones de Energía y Terreno en Centros Urbanos Clave

La disponibilidad de energía y la escasez de terrenos están creando barreras significativas para nuevos despliegues en zonas urbanas densas. El mercado de colocación de centros de datos en Asia Pacífico enfrenta una creciente presión para asegurar fuentes de energía confiables y asequibles para instalaciones de alta capacidad. La creciente demanda de energía está superando la modernización de la red en varias economías. Los centros urbanos como Tokio, Singapur y Hong Kong están luchando con limitaciones de sitios. Las estrictas regulaciones de zonificación hacen que la expansión sea compleja y consuma mucho tiempo. Esto ralentiza los tiempos de los proyectos y aumenta los costos de construcción. Los operadores están recurriendo a ciudades secundarias para la expansión de capacidad, lo que aumenta la complejidad logística. La volatilidad de los precios de la energía también está impactando la rentabilidad y la planificación de inversiones. Esta restricción requiere planificación avanzada y asociaciones estratégicas con servicios públicos y reguladores.

Fragmentación Regulatoria y Paisaje de Cumplimiento Complejo

Las regulaciones nacionales variables están creando desafíos operativos para operadores globales en toda la región. El mercado de colocación de centros de datos en Asia Pacífico se ve afectado por reglas inconsistentes de soberanía de datos, marcos de ciberseguridad y estándares de cumplimiento. Las políticas diferentes aumentan los costos y riesgos operativos para despliegues en múltiples países. Algunos países imponen mandatos estrictos de localización que requieren inversiones separadas en infraestructura. Esta fragmentación complica las estrategias de escalado y ralentiza la entrega de servicios transfronterizos. Los operadores deben adaptarse a leyes de rápida evolución que difieren entre mercados. La limitada armonización regulatoria está desalentando a los proveedores más pequeños de expandirse regionalmente. Abordar este desafío requiere una colaboración más estrecha entre la industria y los responsables políticos para apoyar un crecimiento equilibrado.

Oportunidades del Mercado

Oportunidades del Mercado

Expansión en Economías Emergentes con Alto Potencial de Crecimiento Digital

La creciente adopción digital en las economías del sudeste asiático presenta una ventana de crecimiento significativa. El mercado de colocación de centros de datos en Asia Pacífico se está expandiendo en mercados como Vietnam, Indonesia y Filipinas debido a demografías favorables y mejora de la conectividad. Las empresas en estos países están acelerando su migración hacia soluciones de nube y colocación. Las inversiones estratégicas en cables submarinos y redes de fibra están fortaleciendo el ecosistema digital. Los actores globales están entrando en estos mercados para asegurar ventajas de pionero. Esta expansión crea un fuerte potencial de ingresos y oportunidades de diversificación regional.

Aceleración del Desarrollo de Ecosistemas de IA e Infraestructura de Borde

El despliegue de IA y computación de borde está abriendo nuevas corrientes de demanda para la capacidad de colocación. El mercado de colocación de centros de datos en Asia Pacífico está bien posicionado para soportar redes de borde distribuidas que impulsan aplicaciones avanzadas. Las empresas requieren conectividad de baja latencia para habilitar la automatización impulsada por IA, sistemas autónomos y experiencias inmersivas. Las instalaciones de colocación cerca de centros urbanos e industriales ofrecen un fuerte valor estratégico. Esta oportunidad apoya nuevos modelos de negocio para los operadores y fortalece la columna vertebral digital de la región.

Segmentación del Mercado

Por Tipo

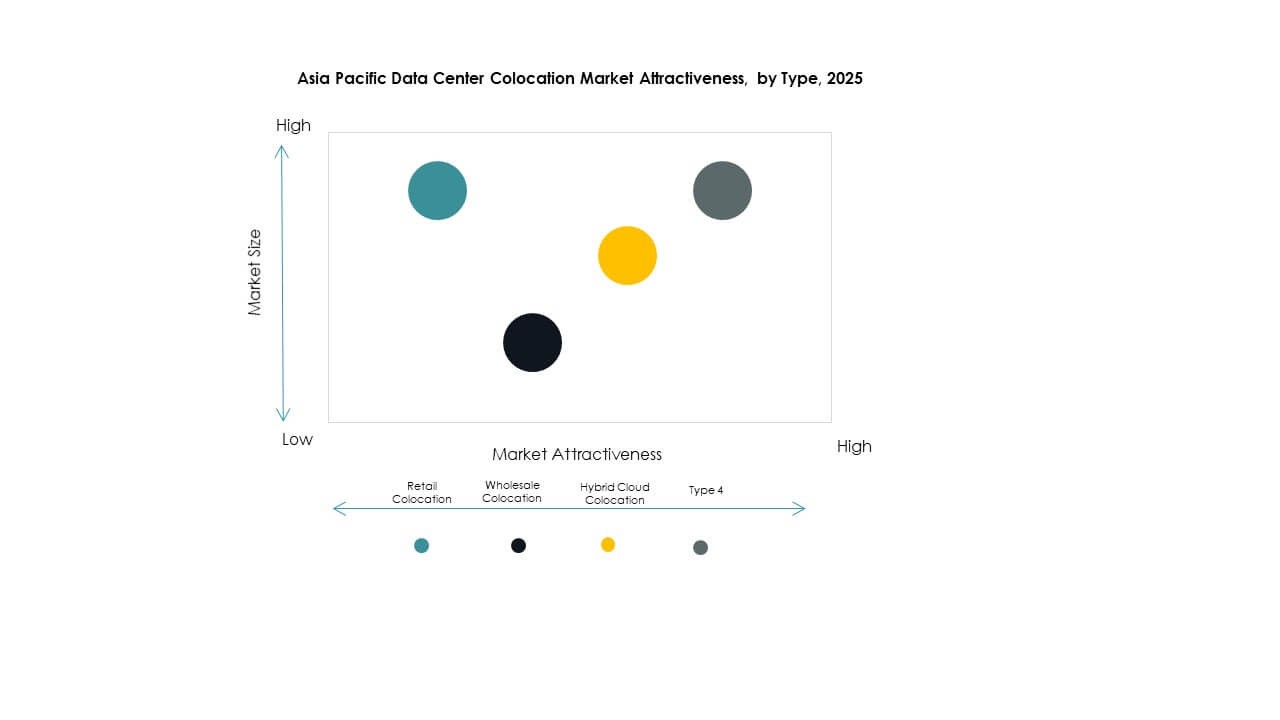

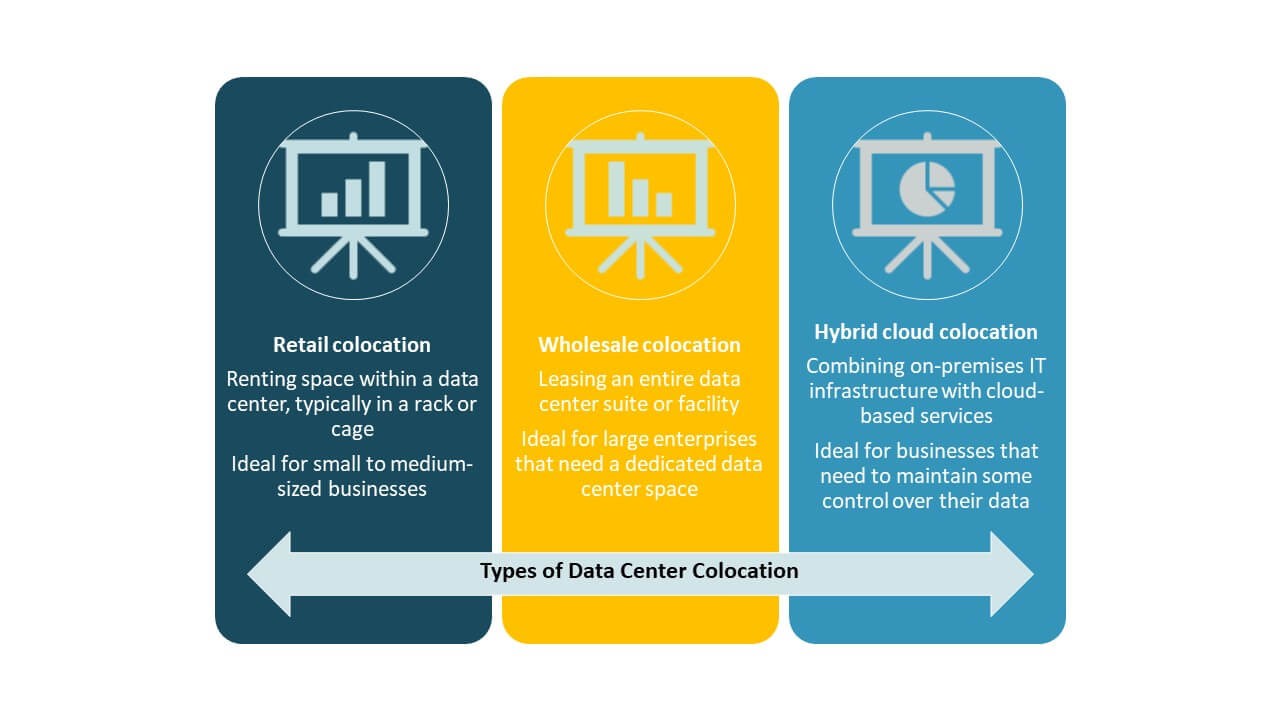

La colocación minorista domina el mercado de colocación de centros de datos en Asia Pacífico con una fuerte participación, impulsada por empresas que buscan capacidad flexible y escalable. Los modelos minoristas permiten a los inquilinos alquilar espacios más pequeños mientras mantienen el control sobre el hardware. Este modelo soporta la creciente demanda de los sectores de TI y telecomunicaciones. La colocación mayorista está expandiéndose, impulsada por clientes de hiperescala. La colocación en la nube híbrida está ganando tracción a medida que las empresas adoptan estrategias de múltiples nubes para agilidad operativa.

Por Nivel de Tier

Las instalaciones de Tier 3 lideran el mercado de colocación de centros de datos en Asia Pacífico con la mayor participación de mercado debido a su equilibrio de alta disponibilidad y eficiencia de costos. Las empresas prefieren Tier 3 para cargas de trabajo críticas que demandan una fuerte redundancia sin estructuras de costos de hiperescala. Las instalaciones de Tier 4 están creciendo debido a la creciente presencia de hiperescalares. Tier 1 y Tier 2 siguen siendo relevantes para pequeñas empresas en economías emergentes. La diferenciación de Tier refleja la madurez y confiabilidad de la infraestructura digital en toda la región.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de colocación de centros de datos en Asia Pacífico con la mayor contribución de ingresos. Estas organizaciones alojan volúmenes masivos de datos y requieren seguridad avanzada, confiabilidad de red y cumplimiento. Las pymes están aumentando su adopción debido a la migración a la nube y la expansión de servicios digitales. La colocación ofrece acceso a infraestructura rentable sin un gasto de capital elevado. La creciente participación de pymes expande la base de demanda del mercado y la diversidad geográfica.

Por Industria de Usuario Final

TI y telecomunicaciones lideran el mercado de colocación de centros de datos en Asia Pacífico con la mayor participación de mercado, respaldados por la rápida integración de la nube, entrega de contenido y despliegues de 5G. BFSI sigue de cerca, impulsado por necesidades de alojamiento de datos con alto cumplimiento. Los sectores de comercio minorista, salud y medios están acelerando la adopción debido a iniciativas de digitalización. La demanda de otros sectores está aumentando con la transformación de la Industria 4.0. La diversificación sectorial fortalece la resiliencia del mercado y el crecimiento de la capacidad.

<img class="align