Resumen ejecutivo:

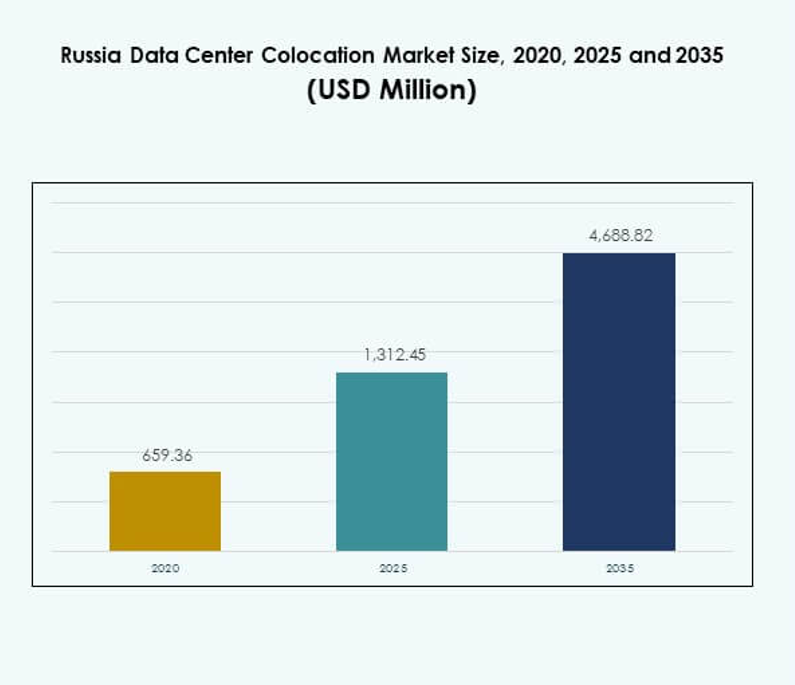

El tamaño del mercado de colocación de centros de datos en Rusia fue valorado en USD 659.36 millones en 2020, alcanzando USD 1,312.45 millones en 2025 y se anticipa que llegará a USD 4,688.82 millones para 2035, con un CAGR del 13.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Rusia 2025 |

USD 1,312.45 Millones |

| Mercado de Colocación de Centros de Datos en Rusia, CAGR |

13.52% |

| Tamaño del Mercado de Colocación de Centros de Datos en Rusia 2035 |

USD 4,688.82 Millones |

La creciente adopción de IA, computación en el borde y soluciones de nube híbrida está impulsando la demanda de servicios avanzados de colocación. Las empresas se están enfocando en infraestructuras escalables para reducir costos de capital y aumentar la agilidad operativa. El mercado de colocación de centros de datos en Rusia se está volviendo estratégicamente importante para inversores y grandes escaladores que buscan asegurar una posición en una economía que se digitaliza rápidamente, respaldada por el desarrollo tecnológico doméstico y el apoyo regulatorio.

El oeste de Rusia, incluyendo Moscú y San Petersburgo, lidera el mercado debido a su robusta conectividad y concentración empresarial. Las regiones centrales están emergiendo como nuevos centros con estructuras de costos favorables y mejor disponibilidad de energía. El este de Rusia tiene potencial de crecimiento impulsado por la expansión industrial, la infraestructura logística y el aumento de la inversión en instalaciones de borde para apoyar la transformación digital regional.

Impulsores del Mercado

Aumento de la Demanda de Infraestructura de Computación de Alta Densidad y Migración a la Nube

Rusia está experimentando un aumento significativo en la adopción de la nube, la transformación digital y la modernización de la infraestructura empresarial. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para reducir el gasto de capital y ganar flexibilidad. El cambio a modelos de nube híbrida impulsa la necesidad de computación de alta densidad y disponibilidad de energía escalable. Los proveedores de colocación están construyendo instalaciones de Nivel III y Nivel IV para cumplir con la confiabilidad de grado empresarial. El mercado de colocación de centros de datos en Rusia está estratégicamente posicionado para servir a los sectores de servicios financieros, comercio electrónico y manufactura. Las empresas lo ven como un entorno estable y seguro para alojar sistemas críticos para la misión. Este aumento crea un fuerte potencial de inversión tanto para inversores nacionales como extranjeros.

- Por ejemplo, Yandex está construyendo un centro de datos de 63 MW en Kaluga, diseñado para alojar más de 3,800 racks de servidores. La instalación apunta a un PUE entre 1.07 y 1.09, reflejando un fuerte enfoque en la eficiencia energética y la infraestructura de nube a gran escala.

Expansión de IA, IoT y Computación en el Borde Impulsando la Modernización de la Infraestructura

Las implementaciones de IA e IoT están llevando los límites de la infraestructura al máximo y aumentando la demanda de procesamiento de baja latencia. Los centros de datos de colocación ofrecen la proximidad, escalabilidad y conectividad necesarias para respaldar estas aplicaciones. La adopción de la computación en el borde está aumentando en los sectores industrial, minorista y logístico, creando una fuerte demanda de nodos de datos regionales. Los proveedores están invirtiendo en sistemas de enfriamiento eficientes y diseños modulares para soportar cargas de trabajo de próxima generación. El mercado de colocación de centros de datos en Rusia se beneficia de la rápida modernización empresarial y el aumento de la demanda de potencia de procesamiento. Los inversores lo consideran un sector estratégico para el crecimiento a largo plazo. Este cambio de infraestructura mejora la resiliencia operativa y la velocidad de entrega de servicios.

- Por ejemplo, Selectel opera múltiples centros de datos de Nivel III en San Petersburgo, ofreciendo servicios de colocación con configuraciones de alta densidad de energía. La empresa se centra en una infraestructura escalable para soportar cargas de trabajo en la nube y empresariales en industrias críticas.

Fuerte Impulso Regulatorio y Soberanía de Datos Fomentando el Crecimiento de la Infraestructura Local

Los requisitos regulatorios sobre la localización de datos están llevando a las empresas a alojar datos dentro de las fronteras nacionales. Los mandatos gubernamentales fortalecen la confianza en la infraestructura local y aumentan la inversión en instalaciones de colocación certificadas. Las empresas en los sectores de BFSI, telecomunicaciones y salud están expandiendo sus huellas de infraestructura para cumplir con las regulaciones. Los proveedores están construyendo nuevas instalaciones con marcos de seguridad robustos y sistemas de energía avanzados. El mercado de colocación de centros de datos en Rusia está ganando importancia estratégica para garantizar la residencia segura de datos. Este impulso regulatorio apoya el desarrollo de un ecosistema doméstico más fuerte. Crea condiciones favorables para inversiones en infraestructura a largo plazo.

Creciente Interés de Hiperescaladores e Inversores Estratégicos

Los hiperescaladores globales y regionales están mostrando un creciente interés en el panorama de colocación ruso. Prefieren asociaciones para establecer infraestructura escalable sin propiedad total. La alta disponibilidad de energía y los bajos costos operativos hacen que el mercado sea atractivo. Los proveedores de colocación están expandiendo campus cerca de las principales metrópolis para satisfacer estas demandas. El mercado de colocación de centros de datos en Rusia se está convirtiendo en un centro para alianzas estratégicas entre empresas y operadores. Esta colaboración acelera la digitalización y mejora la eficiencia de la red. Posiciona al mercado como una base clave de infraestructura digital en Europa del Este.

Tendencias del Mercado

Aumento del Despliegue de Infraestructura de Centros de Datos Modulares y Escalables

Los operadores se están moviendo hacia diseños de instalaciones modulares para satisfacer las demandas empresariales que cambian rápidamente. Los sistemas modulares permiten una rápida expansión de capacidad con mínima interrupción operativa. Este enfoque reduce el tiempo de construcción y el riesgo operativo para los proveedores de colocación. Las empresas prefieren soluciones modulares por su escalabilidad y menor inversión inicial. El mercado de colocación de centros de datos en Rusia está adoptando este cambio para atraer tanto a grandes empresas como a pymes. Los proveedores se centran en la capacidad flexible, mejor gestión de energía e integración de enfriamiento eficiente. Esta tendencia mejora la agilidad de la infraestructura y fomenta un crecimiento sostenido del mercado.

Integración de Soluciones de Energía Renovable en el Diseño de Instalaciones

La sostenibilidad está ganando importancia en el desarrollo de infraestructuras digitales. Los operadores están adoptando sistemas energéticamente eficientes y fuentes de energía renovable para cumplir con los objetivos ESG. Las instalaciones de colocación están invirtiendo en tecnologías avanzadas de refrigeración y optimización del uso de energía. La integración de energías renovables mejora la eficiencia de costos y se alinea con los objetivos de responsabilidad corporativa. El mercado de colocación de centros de datos en Rusia refleja este cambio a través de proyectos que involucran asociaciones de energía verde. Este cambio atrae a clientes e inversores conscientes del medio ambiente. Fortalece la competitividad a largo plazo y la sostenibilidad operativa.

Aumento de la Adopción de Instalaciones Neutrales al Operador para Mejorar las Opciones de Conectividad

Las empresas buscan cada vez más instalaciones de colocación neutrales al operador para una mejor flexibilidad de red. Las configuraciones neutrales al operador permiten que múltiples proveedores de telecomunicaciones operen dentro de la misma instalación. Esta estructura mejora el rendimiento de la conectividad, la redundancia y la eficiencia de costos. Soporta aplicaciones de baja latencia para los sectores financiero, de nube y medios. El mercado de colocación de centros de datos en Rusia está viendo un aumento de inversiones en sitios neutrales al operador cerca de centros urbanos. Estas instalaciones sirven a bases de clientes diversas y reducen la dependencia de la red. Esta tendencia mejora la competitividad del mercado y la retención de clientes.

Creciente Uso de Herramientas de Monitoreo y Automatización Impulsadas por IA

Las herramientas de automatización están transformando las operaciones de las instalaciones y la gestión energética. Los sistemas de IA monitorean las cargas de trabajo, la eficiencia de la refrigeración y la utilización de energía en tiempo real. El mantenimiento predictivo reduce el tiempo de inactividad y mejora la transparencia operativa. Los proveedores de colocación utilizan IA para optimizar la utilización del espacio y reducir los costos de energía. El mercado de colocación de centros de datos en Rusia está adoptando plataformas impulsadas por IA para fortalecer la fiabilidad del servicio. La automatización mejora la experiencia del cliente y la resiliencia operativa. Esta tendencia refleja el cambio del sector hacia infraestructuras inteligentes y eficientes.

Desafíos del Mercado

Complejidad Regulatoria y Entorno Geopolítico Creando Barreras de Inversión

El cumplimiento de las leyes de soberanía de datos y los marcos regulatorios en evolución crea complejidad operativa. Las incertidumbres geopolíticas afectan la confianza de los inversores extranjeros y limitan los canales de financiación. Los proveedores deben equilibrar la expansión de infraestructuras con los requisitos de cumplimiento. La disponibilidad de energía sigue siendo estable, pero enfrenta preocupaciones de sostenibilidad y precios a largo plazo. El mercado de colocación de centros de datos en Rusia está limitado por presiones regulatorias y diplomáticas. Este entorno hace que la financiación y las asociaciones internacionales sean más desafiantes. Los inversores y operadores deben adoptar estrategias flexibles para mitigar estos riesgos.

Conectividad de Fibra Limitada y Brechas de Infraestructura Regional Retrasando la Expansión

Fuera de los principales centros urbanos, la infraestructura de red sigue subdesarrollada. La conectividad de fibra limitada aumenta los costos operativos para los operadores de instalaciones. Esta brecha restringe la eficiencia del tráfico de datos y desalienta la migración empresarial. Las ciudades más pequeñas enfrentan limitaciones en la red eléctrica que dificultan los despliegues de Nivel III y Nivel IV. El mercado de colocación de centros de datos en Rusia se ve afectado por la madurez desigual de la infraestructura en las regiones. Los proveedores deben invertir fuertemente en el desarrollo de redes para alcanzar áreas emergentes. Este desafío impacta la escalabilidad y la disponibilidad de servicios a nivel nacional.

Oportunidades del Mercado

Expansión de Centros de Datos de Borde para Servir a Centros Regionales de Alto Crecimiento

La demanda de edge computing está creando un fuerte potencial de crecimiento fuera de Moscú y San Petersburgo. Los proveedores de colocation pueden construir instalaciones más pequeñas y ágiles para apoyar a las empresas locales. Estos despliegues reducen la latencia y mejoran la fiabilidad del servicio. El mercado de colocation de centros de datos en Rusia puede capturar esta demanda para extender su alcance geográfico. Los inversores ven un fuerte potencial en aplicaciones de logística, industrial y ciudades inteligentes.

Asociaciones Estratégicas con Hyperscalers y Desarrolladores de Energía Renovable

Las asociaciones pueden acelerar la expansión de la infraestructura mientras reducen los costos iniciales. Los hyperscalers aportan cargas de trabajo a gran escala, mientras que los desarrolladores de energías renovables permiten una obtención de energía rentable. Esta colaboración mejora la eficiencia operativa y la posición ESG. El mercado de colocation de centros de datos en Rusia puede aprovechar estas asociaciones para escalar más rápido. Puede convertirse en un centro preferido para la inversión en infraestructura digital sostenible.

Segmentación del Mercado

Por Tipo

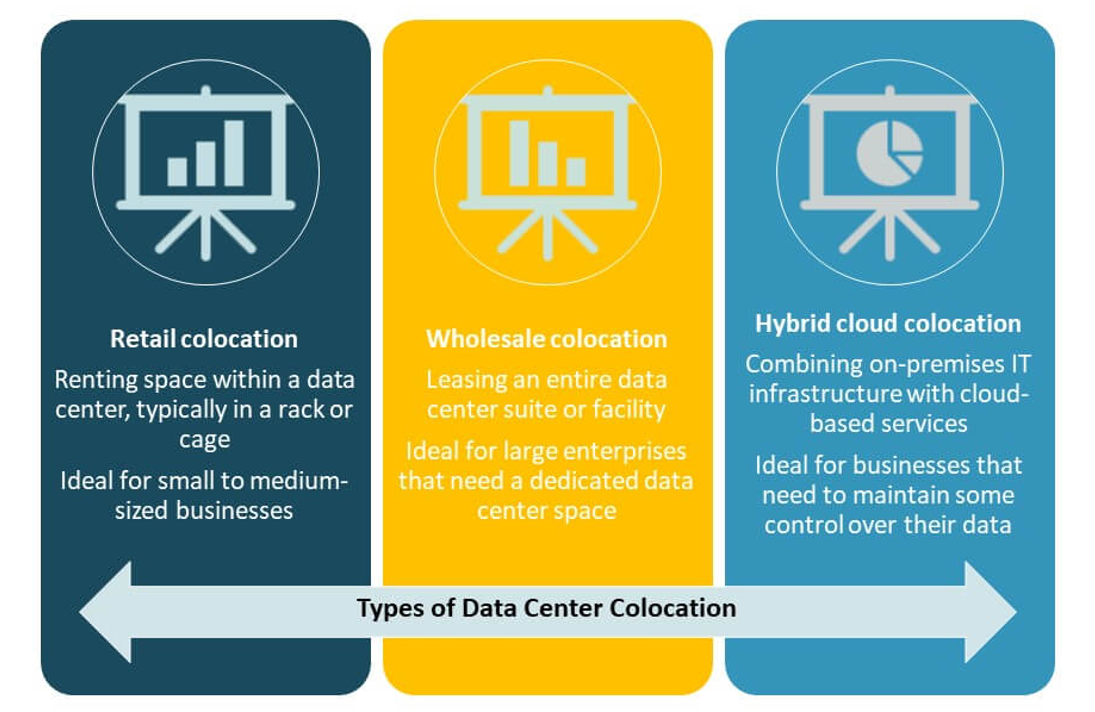

La colocation minorista tiene la participación dominante debido a la fuerte demanda de pequeñas y medianas empresas que buscan infraestructura de TI rentable. La colocation mayorista atrae a los hyperscalers que buscan capacidad a gran escala. La colocation en la nube híbrida está en aumento con el incremento de la migración a la nube y las estrategias de TI híbrida. El mercado de colocation de centros de datos en Rusia se beneficia de una combinación de modelos de servicio flexibles y de alta capacidad que satisfacen los diversos requisitos empresariales y apoyan el crecimiento digital escalable.

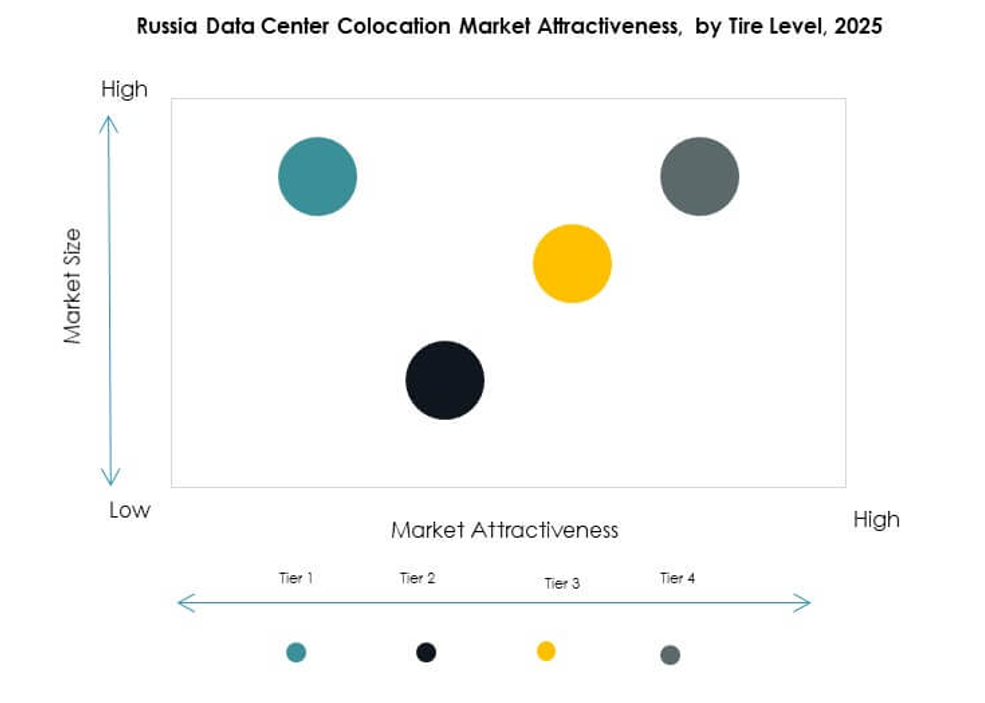

Por Nivel de Tier

El Tier III domina debido a su equilibrio entre fiabilidad y eficiencia de costos. Atrae a empresas que requieren garantías de tiempo de actividad y resiliencia operativa. Las instalaciones Tier IV están ganando terreno entre BFSI y hyperscalers que priorizan la máxima redundancia. Los Tiers I y II permanecen limitados a cargas de trabajo no críticas. El mercado de colocation de centros de datos en Rusia muestra una fuerte inversión en mejoras de Tier III, asegurando el cumplimiento de los acuerdos de nivel de servicio y minimizando el riesgo de tiempo de inactividad.

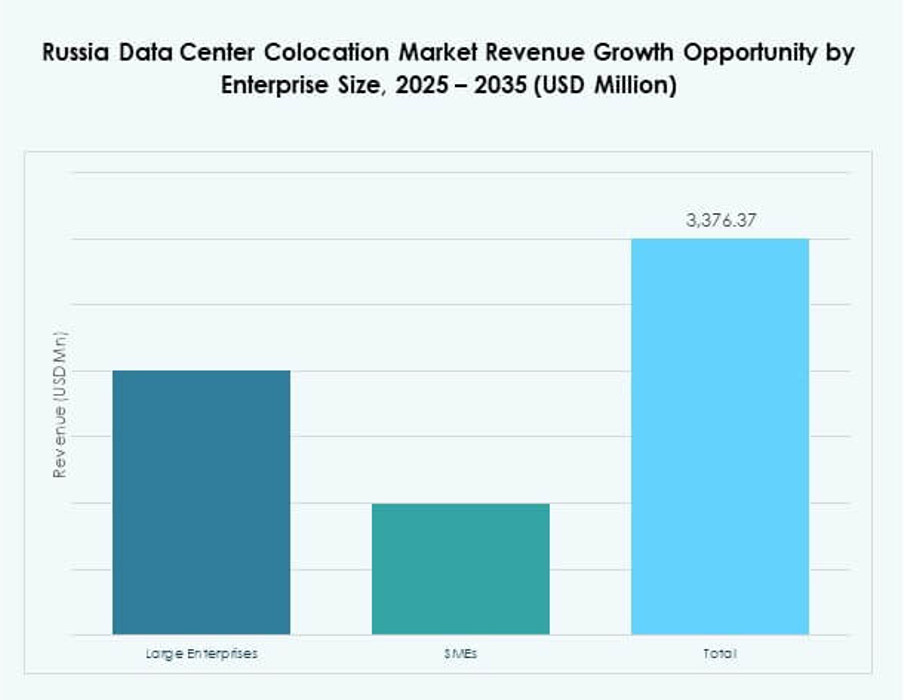

Por Tamaño de Empresa

Las grandes empresas lideran el mercado con un fuerte enfoque en TI híbrida y cumplimiento. Requieren infraestructura segura y escalable para apoyar operaciones críticas. Las pymes contribuyen significativamente a través de la adopción de colocation minorista, atraídas por menores costos de capital. El mercado de colocation de centros de datos en Rusia refleja esta demanda dual tanto de grandes corporaciones como de pymes, permitiendo una expansión equilibrada del mercado y una oferta diversa de servicios.

Por Industria de Usuario Final

El sector BFSI tiene una participación dominante debido a las estrictas necesidades de residencia y seguridad de datos. TI y telecomunicaciones siguen de cerca, impulsadas por el aumento de la adopción de la nube y la integración de IA. Los sectores de retail, salud y medios se están expandiendo rápidamente a través de la entrega de servicios digitales. El mercado de colocation de centros de datos en Rusia se beneficia de la participación diversificada de la industria, asegurando una demanda estable y una utilización a largo plazo de la infraestructura a través de los sectores.

Perspectivas Regionales

Rusia Occidental Lidera el Mercado con Fuerte Infraestructura Urbana y Empresarial (45% de Participación)

Rusia occidental lidera el mercado de colocation de centros de datos en Rusia con un 45% de participación, respaldada por una densa infraestructura de red y concentración empresarial. Moscú y San Petersburgo albergan la mayoría de las instalaciones Tier III y Tier IV. La alta densidad de población, la fuerte conectividad de fibra y la proximidad a los principales centros de negocios impulsan la demanda. Los proveedores de colocation invierten fuertemente en estas regiones para atender a clientes financieros, de telecomunicaciones y TI. Las ventajas de ubicación estratégica y el suministro de energía confiable aseguran un dominio sostenido.

- Por ejemplo, en 2024, IXcellerate informó una potencia media solicitada por rack de 11.6 kW, con instalaciones que superan los 20 kW por rack volviéndose comunes. El Campus Norte de la empresa en Moscú está diseñado para soportar hasta 3,000 racks, posicionándolo como un importante centro de colocación de alta densidad en Rusia.

Rusia Central Emergiendo como un Centro Secundario Estratégico (33% de Participación)

Rusia Central tiene un 33% de participación y se está convirtiendo en una región crítica de crecimiento. Los costos de tierra más bajos y la mejora en la disponibilidad de energía atraen nuevos desarrollos. Las empresas ven valor en ubicar sitios secundarios de recuperación ante desastres aquí. Los operadores de colocación expanden instalaciones modulares y de borde para satisfacer las necesidades regionales. El Mercado de Colocación de Centros de Datos de Rusia en esta región se beneficia de estructuras de costos equilibradas e inversiones crecientes en conectividad.

- Por ejemplo, RTK-TsOD, una subsidiaria de Rostelecom, lanzó un centro de datos en Nizhni Nóvgorod en junio de 2025. La instalación cuenta con 401 racks y 5 MW de capacidad de TI en 3,539 metros cuadrados, con la segunda fase de construcción terminada seis meses antes de lo previsto.

Rusia Oriental Desarrollándose como una Zona de Computación de Borde de Alto Potencial (22% de Participación)

Rusia Oriental representa el 22% de participación y muestra un fuerte potencial para la expansión futura. La infraestructura sigue siendo limitada pero está mejorando con inversiones estatales y privadas. La posición estratégica de la región para la conectividad transfronteriza mejora su atractivo. Los proveedores de colocación están planificando despliegues de centros de datos de borde para apoyar a clientes logísticos e industriales. Se espera que el Mercado de Colocación de Centros de Datos de Rusia crezca de manera constante aquí, impulsado por el desarrollo económico regional y las iniciativas de digitalización.

Perspectivas Competitivas:

- DataLine

- Rostelecom

- Selectel

- IXcellerate

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El Mercado de Colocación de Centros de Datos de Rusia presenta una mezcla de operadores nacionales e hiperescalares globales compitiendo en capacidad, conectividad y calidad de servicio. Empresas locales como DataLine, Rostelecom y Selectel mantienen una fuerte presencia en Moscú y otros centros urbanos. Líderes globales como AWS, Equinix y Digital Realty fortalecen su presencia a través de asociaciones y despliegues de infraestructura escalables. Refleja una alta competencia impulsada por ofertas de servicios avanzados y expansión estratégica de ubicaciones. Los proveedores se enfocan en instalaciones de Nivel III y Nivel IV, conectividad de baja latencia y diseños energéticamente eficientes para atraer a clientes empresariales. La diferenciación competitiva se basa en la fortaleza del ecosistema, la resiliencia operativa y la integración tecnológica.

Desarrollos Recientes:

- En octubre de 2025, MegaFon—una importante empresa de telecomunicaciones rusa—anunció el lanzamiento de un nuevo centro de datos en San Petersburgo. Según el comunicado oficial, esta instalación utiliza equipos fabricados localmente, subrayando el compromiso de la empresa con el desarrollo tecnológico local y apoyando el impulso más amplio de Rusia hacia la soberanía digital. Este nuevo centro está destinado a mejorar la capacidad de colocación en la región, proporcionando soluciones de infraestructura avanzadas para empresas que buscan opciones de alojamiento y conectividad confiables.

- En septiembre de 2025, Rostelecom anunció planes para construir un nuevo centro de datos para la empresa química rusa PhosAgro, marcando una expansión de la presencia de la empresa en servicios de colocación enfocados en la industria dentro del mercado de centros de datos de rápido crecimiento en Rusia.