Resumen ejecutivo:

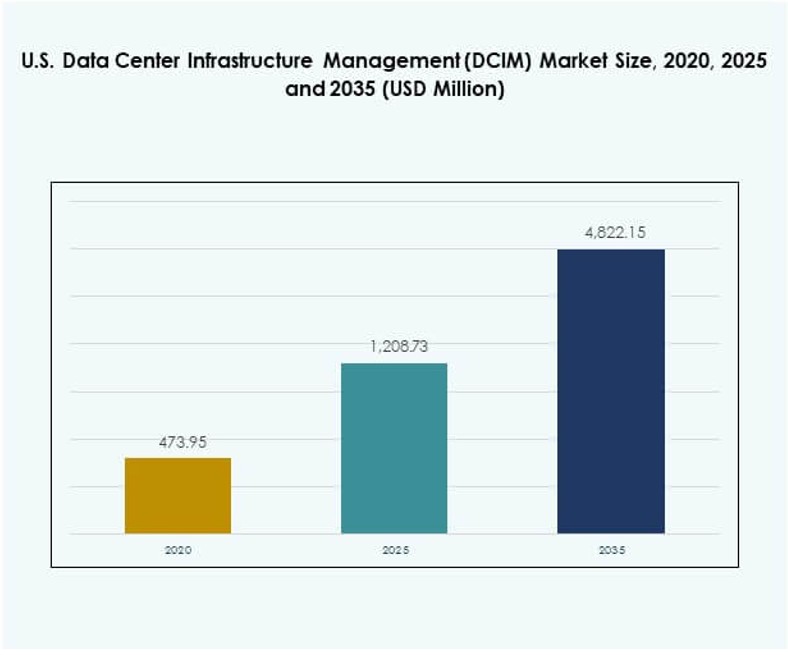

El tamaño del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE.UU. fue valorado en USD 473.95 millones en 2020, alcanzó USD 1,208.73 millones en 2025, y se anticipa que llegue a USD 4,822.15 millones para 2035, con un CAGR de 16.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE.UU. 2025 |

USD 1,208.73 Millones |

| Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE.UU., CAGR |

16.63% |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE.UU. 2035 |

USD 4,822.15 Millones |

El mercado está impulsado por la rápida adopción de inteligencia artificial, IoT y automatización en los centros de datos. Las empresas se centran en la innovación en eficiencia energética, análisis predictivo e infraestructura modular para mejorar el rendimiento y reducir costos. Juega un papel estratégico para las empresas e inversores al permitir un crecimiento escalable, asegurar la sostenibilidad y fortalecer la resiliencia en los ecosistemas digitales. La demanda de monitoreo unificado y transparencia operativa continúa acelerando las inversiones en las empresas.

Regionalmente, EE.UU. lidera en América del Norte en adopción debido a la fuerte presencia de instalaciones a gran escala y proveedores de nube avanzados. Los estados del noreste dominan con densos clústeres de centros de datos, mientras que la región occidental crece rápidamente con la demanda de nube y a gran escala respaldada por la integración de energía renovable. Los estados emergentes en el sur y medio oeste están atrayendo inversiones a través de incentivos fiscales, disponibilidad confiable de energía y creciente demanda empresarial, fortaleciendo la infraestructura digital general del país.

Impulsores del Mercado

Adopción de Inteligencia Artificial y Automatización en Operaciones de Centros de Datos

La inteligencia artificial y la automatización están transformando la eficiencia operativa en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE.UU. Las empresas utilizan análisis predictivo y aprendizaje automático para monitorear cargas de trabajo, optimizar energía y gestionar capacidad. La detección automatizada de fallos reduce el tiempo de inactividad y mejora la resiliencia. Ayuda a las organizaciones a escalar la infraestructura mientras reducen las intervenciones manuales. La integración de robótica en el monitoreo está mejorando la capacidad de respuesta en tiempo real. La asignación de recursos basada en IA apoya aplicaciones nativas de la nube. Los inversores ven esta automatización como crítica para la eficiencia de costos a largo plazo. Las empresas ganan ventaja competitiva mediante la reducción del consumo de energía y una gestión más inteligente de las cargas de trabajo.

- Por ejemplo, en marzo de 2024, Schneider Electric lanzó nuevas funciones automatizadas de informes de sostenibilidad en su plataforma EcoStruxure IT DCIM, permitiendo a los operadores de centros de datos en EE. UU. automatizar el cálculo y seguimiento de la Eficiencia del Uso de Energía (PUE) por sitio y acceder a análisis de rendimiento en tiempo real, exportando datos de manera segura para cumplir con métricas regulatorias con solo un clic.

Innovación en Eficiencia Energética y Diseño Sostenible de Centros de Datos

La innovación en eficiencia energética está transformando el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE. UU. Los operadores están implementando refrigeración líquida, sistemas de energía modulares y sensores inteligentes para optimizar el uso de energía. Esto apoya los objetivos de sostenibilidad al reducir emisiones y disminuir costos. Las empresas cada vez más priorizan la integración de energía renovable en las plataformas DCIM. La refrigeración inteligente reduce las puntuaciones de efectividad del uso de energía (PUE) en todas las instalaciones. Los sistemas de medición avanzados mejoran el monitoreo ambiental y los informes de sostenibilidad. El diseño eficiente en energía atrae incentivos gubernamentales y clientes empresariales. Esta innovación asegura la confianza de los inversores en la estabilidad operativa a largo plazo.

Importancia Estratégica de la Escalabilidad y Expansión de Centros de Datos Edge

La escalabilidad sigue siendo un motor central para el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE. UU. El crecimiento de la computación en el borde exige una infraestructura descentralizada gestionada a través de plataformas DCIM. Permite a las organizaciones escalar rápidamente sin perder visibilidad ni control. Las empresas están invirtiendo en ecosistemas híbridos y multi-nube. Las empresas demandan escalabilidad dinámica para apoyar aplicaciones de inteligencia artificial y 5G. Las soluciones DCIM se integran sin problemas con las instalaciones edge, creando una visibilidad unificada de la infraestructura. Esta capacidad impulsa el enfoque de los inversores en la adaptabilidad a largo plazo. Las empresas ven la escalabilidad como un pilar fundamental para las iniciativas de transformación digital.

- Por ejemplo, Vertiv informó en sus resultados financieros del segundo trimestre de 2025 que su cartera de pedidos alcanzó los 8.5 mil millones de USD, reflejando un crecimiento de dos dígitos año tras año impulsado por la fuerte demanda de soluciones de infraestructura de centros de datos e IA en los mercados de EE. UU. y globales.

Cambios en la Estrategia de TI Empresarial e Integración en la Nube

Las estrategias de TI empresarial están cambiando hacia la adopción híbrida y multi-nube, impulsando el crecimiento en el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE. UU. Esto se alinea con la demanda de monitoreo unificado a través de cargas de trabajo dispersas. Las empresas buscan análisis en tiempo real para el seguimiento de activos y la planificación de capacidad. El cambio integra la infraestructura local con servicios de nube pública. Las aplicaciones nativas de la nube dependen en gran medida de las plataformas DCIM para la resiliencia. Las empresas invierten para lograr transparencia operativa y continuidad del servicio. Esta alineación fortalece la confianza de los inversores. El cambio posiciona a DCIM como central en las estrategias de modernización empresarial.

Tendencias del Mercado

Creciente Integración del Mantenimiento Predictivo Impulsado por IA en Soluciones DCIM

El mantenimiento predictivo impulsado por IA se está convirtiendo en una tendencia definitoria en el mercado de gestión de infraestructura de centros de datos (DCIM) de EE. UU. Permite a los operadores anticipar fallos antes de que ocurran interrupciones. Las empresas confían en el aprendizaje automático para predecir la degradación de componentes. Mejora el tiempo de actividad al programar el mantenimiento de manera proactiva. Las empresas reducen costos a través de ciclos de vida optimizados de los equipos. El análisis predictivo se integra con el monitoreo ambiental para reducir las ineficiencias de enfriamiento. Los proveedores de servicios en la nube lo adoptan para lograr resiliencia a gran escala. Los inversores reconocen esta tendencia como esencial para mantener un servicio competitivo.

Auge de la Visualización en Tiempo Real y las Tecnologías de Gemelos Digitales

La tecnología de gemelos digitales está emergiendo como una tendencia transformadora en el mercado de gestión de infraestructura de centros de datos (DCIM) de EE. UU. Los operadores replican la infraestructura en un entorno virtual para simulación y monitoreo. Permite la visualización en tiempo real del rendimiento y la utilización de activos. Las empresas optimizan los flujos de trabajo ejecutando modelos predictivos. Mejora la preparación para la recuperación ante desastres con pruebas de escenarios. Las empresas reducen errores mediante un mapeo de activos mejorado. La adopción de gemelos digitales se alinea con las políticas de infraestructura inteligente. Los inversores ven esto como un catalizador para la inteligencia operativa de próxima generación.

Adopción de Plataformas DCIM Integradas con Ciberseguridad para Abordar Amenazas Evolutivas

El creciente panorama de amenazas cibernéticas está impulsando la adopción de plataformas integradas con ciberseguridad en el mercado de gestión de infraestructura de centros de datos (DCIM) de EE. UU. Las empresas buscan soluciones unificadas tanto para la visibilidad operativa como para el monitoreo de seguridad. Integra control de acceso de identidad, detección de anomalías e informes de cumplimiento. Las empresas priorizan la transmisión segura de datos a través de instalaciones híbridas. La integración de ciberseguridad reduce riesgos en entornos de TI interconectados. Los sectores financiero y de salud lideran la adopción debido a mandatos de cumplimiento estrictos. Este cambio asegura la confianza de los inversores en la resiliencia a largo plazo. Las empresas ganan mayor confianza de los clientes a través de marcos DCIM seguros.

Despliegue de Soluciones DCIM en Centros de Datos Modulares y Micro

La demanda de centros de datos modulares y micro está aumentando en el mercado de gestión de infraestructura de centros de datos (DCIM) de EE. UU. Las empresas se expanden hacia entornos descentralizados más cercanos a los usuarios finales. Se alinea con la necesidad de servicios de baja latencia en aplicaciones 5G e IoT. Los centros modulares requieren plataformas DCIM ágiles para el monitoreo. Las empresas lo aprovechan para un despliegue rápido sin comprometer el control. Las empresas nativas de la nube están impulsando la adopción en áreas urbanas y remotas. La tendencia apoya la expansión de infraestructura digital escalable. Los inversores están apuntando a este segmento por su alto potencial de crecimiento.

Desafíos del Mercado

Altos Costos de Implementación y Complejidad en la Integración a Través de las Empresas

Los costos de implementación siguen siendo un desafío para el mercado de gestión de infraestructura de centros de datos (DCIM) de EE. UU. Las empresas enfrentan presión financiera por la inversión inicial en software, sensores y personal capacitado. Requiere personalización para la integración con sistemas heredados. Las organizaciones luchan con la preparación de la fuerza laboral y los requisitos de capacitación. Muchas empresas retrasan la adopción debido a cronogramas inciertos de ROI. Las pequeñas y medianas empresas encuentran los costos más prohibitivos. Los proveedores deben abordar precios flexibles para expandir la accesibilidad. Estos desafíos afectan el ritmo general de adopción en industrias clave.

Preocupaciones de Seguridad de Datos y Restricciones de Cumplimiento Normativo para los Operadores

Las preocupaciones sobre la seguridad de los datos presentan otro desafío significativo para el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. Las empresas deben cumplir con estrictas regulaciones en los sectores de salud, finanzas y gobierno. Esto implica un monitoreo complejo de la residencia y soberanía de los datos. Las empresas enfrentan costos crecientes de auditorías de cumplimiento. La integración de servicios en la nube de terceros complica la alineación regulatoria. Las violaciones de datos dañan la reputación y ralentizan la adopción. Los proveedores deben priorizar el cifrado avanzado y la automatización del cumplimiento. Estos factores dificultan el despliegue sin problemas de las plataformas DCIM en todas las industrias.

Oportunidades de Mercado

Expansión de Aplicaciones Nativas de la Nube e Integración de Infraestructura Híbrida

La rápida expansión de aplicaciones nativas de la nube crea oportunidades en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. Apoya entornos híbridos que requieren monitoreo unificado. Las empresas demandan herramientas avanzadas de gestión de capacidad. Los inversores prefieren plataformas que optimizan la escalabilidad híbrida. Los proveedores de DCIM pueden ofrecer soluciones personalizadas para infraestructuras complejas. La oportunidad se alinea con el aumento de los despliegues de computación en el borde. Los proveedores que se centran en la integración híbrida ganarán cuota de mercado. Las empresas que adoptan estrategias nativas de la nube fortalecen el crecimiento a largo plazo de las soluciones DCIM.

Innovaciones Centradas en la Sostenibilidad y Creciente Demanda de Optimización Energética

La innovación centrada en la sostenibilidad crea otra fuerte oportunidad en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. Las empresas demandan herramientas para el monitoreo de energía y la reducción de emisiones. Se alinea con los compromisos corporativos ESG y políticas verdes. Las empresas que integran energía renovable se benefician del seguimiento de eficiencia habilitado por DCIM. Los proveedores que ofrecen optimización sostenible atraen a compradores gubernamentales y empresariales. Los inversores se centran en plataformas que ofrecen un impacto ambiental medible. Esta oportunidad de sostenibilidad fortalece la posición competitiva. El mercado gana impulso a través de soluciones ecológicas.

Segmentación del Mercado

Por Componente

Las soluciones dominan el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. ya que las empresas priorizan las plataformas de software para el monitoreo de activos, capacidad y energía. Los servicios están creciendo, respaldados por necesidades de operaciones gestionadas, capacitación y consultoría. La demanda de plataformas integradas impulsa una fuerte adopción de soluciones. Los servicios ganan tracción en industrias que carecen de experiencia técnica. Juntos, aseguran una implementación eficiente y un crecimiento sostenido.

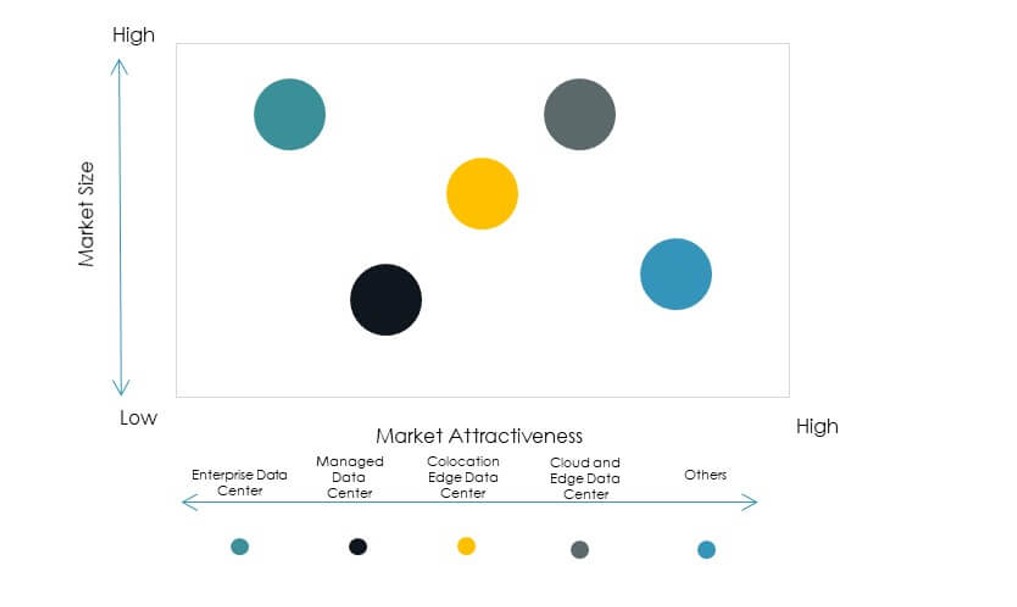

Por Tipo de Centro de Datos

Los centros de datos en la nube y en el borde lideran el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. debido al aumento de la adopción de la nube y los requisitos de baja latencia. Los centros de colocación también tienen una participación significativa ya que las empresas externalizan la gestión de infraestructura. Los centros de datos gestionados atraen a empresas medianas que buscan eficiencia en costos. Los centros de datos empresariales siguen siendo relevantes para las industrias reguladas. El crecimiento continúa a medida que los despliegues híbridos se vuelven más comunes.

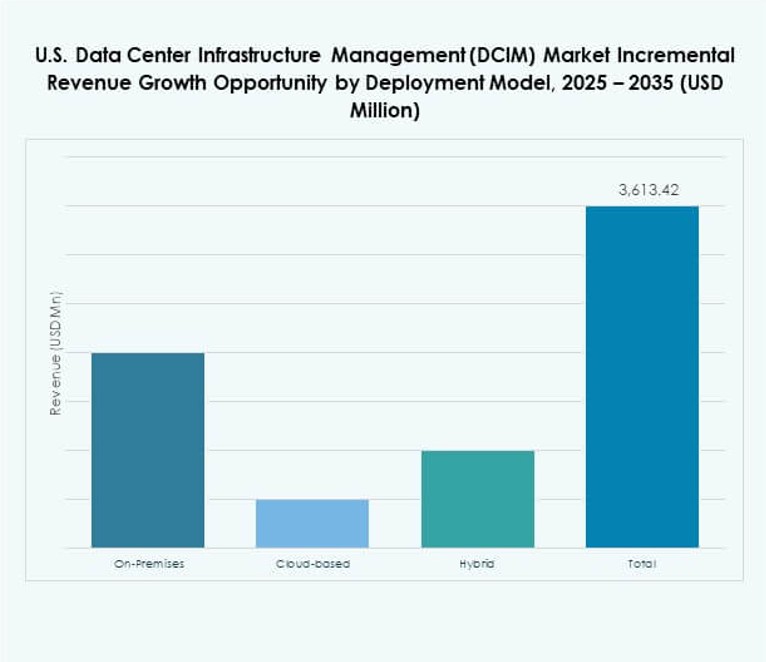

Por Modelo de Despliegue

El despliegue basado en la nube está expandiéndose más rápido en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU., impulsado por la flexibilidad y escalabilidad. Los modelos locales retienen participación en industrias reguladas que necesitan control. El despliegue híbrido combina ventajas de ambos, ganando tracción entre grandes empresas. Las empresas valoran el híbrido por su resiliencia y personalización. El equilibrio del segmento refleja diversas necesidades de infraestructura.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. debido a la infraestructura compleja y las operaciones globales. Las pymes son adoptantes emergentes, buscando soluciones DCIM rentables para el crecimiento. Los servicios impulsados por la nube apoyan la adopción por parte de las pymes. Las grandes empresas continúan invirtiendo fuertemente en resiliencia y cumplimiento. Ambos segmentos crean oportunidades de crecimiento equilibradas.

Por Aplicación / Caso de Uso

La monitorización de energía tiene una fuerte participación en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU., respaldada por el aumento de los requisitos de eficiencia energética. La gestión de capacidad y el seguimiento de activos impulsan la eficiencia operativa. La monitorización ambiental gana importancia para la sostenibilidad. La inteligencia empresarial y el análisis están en aumento a medida que las empresas buscan conocimientos más profundos. Cada aplicación fortalece la adopción general.

Por Industria de Usuario Final

Las industrias de TI y telecomunicaciones dominan el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. debido a la alta demanda de visibilidad de la infraestructura. Los sectores de BFSI y salud adoptan soluciones para el cumplimiento y la seguridad. El comercio minorista y el comercio electrónico impulsan el crecimiento a través de la expansión digital. Los sectores de energía, servicios públicos y defensa invierten en resiliencia y eficiencia. La adopción diversa asegura la estabilidad del mercado.

El Noreste de Estados Unidos Lidera con Fuerte Participación

La región del noreste posee una participación líder del 38% en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. Se beneficia de la alta densidad de centros de datos en Virginia, Nueva York y Nueva Jersey. Las empresas en finanzas, salud y gobierno impulsan la adopción. También se beneficia de una fuerte infraestructura de conectividad. Los principales proveedores de tecnología concentran sus operaciones aquí. La región asegura su dominio con instalaciones de colocación y nube establecidas.

- Por ejemplo, el centro de datos Equinix NY4 en Secaucus, Nueva Jersey, es un centro clave de interconexión para el sector financiero de EE. UU., albergando importantes bolsas y plataformas de comercio de alta frecuencia. Ofrece conectividad neutral de operadores y acceso directo a una amplia gama de proveedores de red, lo que lo hace central para el comercio de baja latencia y los servicios financieros en el noreste.

El Oeste de Estados Unidos Crece con Demanda de Nube e Hiperescala

La región occidental representa un 34% de participación en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. California, Oregón y Washington lideran las implementaciones de nube e hiperescala. La presencia de importantes proveedores de nube impulsa la expansión. Gana fuerza con la integración de energía renovable en las instalaciones. Las inversiones en Silicon Valley aceleran aún más la adopción. El oeste emerge como un centro de innovación y sostenibilidad.

- Por ejemplo, en julio de 2025, Avangrid anunció un acuerdo de compra de energía para suministrar más de 100 MW de su proyecto eólico Leaning Juniper IIB en el condado de Gilliam, Oregón, a los centros de datos de Google en The Dalles.

El Sur y Medio Oeste de Estados Unidos Emergen con Oportunidades de Expansión

Las regiones del sur y medio oeste colectivamente poseen un 28% de participación en el mercado de gestión de infraestructura de centros de datos (DCIM) en EE. UU. Texas, Ohio y Arizona lideran el crecimiento con incentivos fiscales favorables y disponibilidad de energía. Las empresas expanden la infraestructura para satisfacer la creciente demanda digital. Atrae inversión en implementaciones modulares y de borde. Las instalaciones neutrales de operadores fortalecen la competitividad. Estas regiones emergen como fronteras clave de crecimiento.

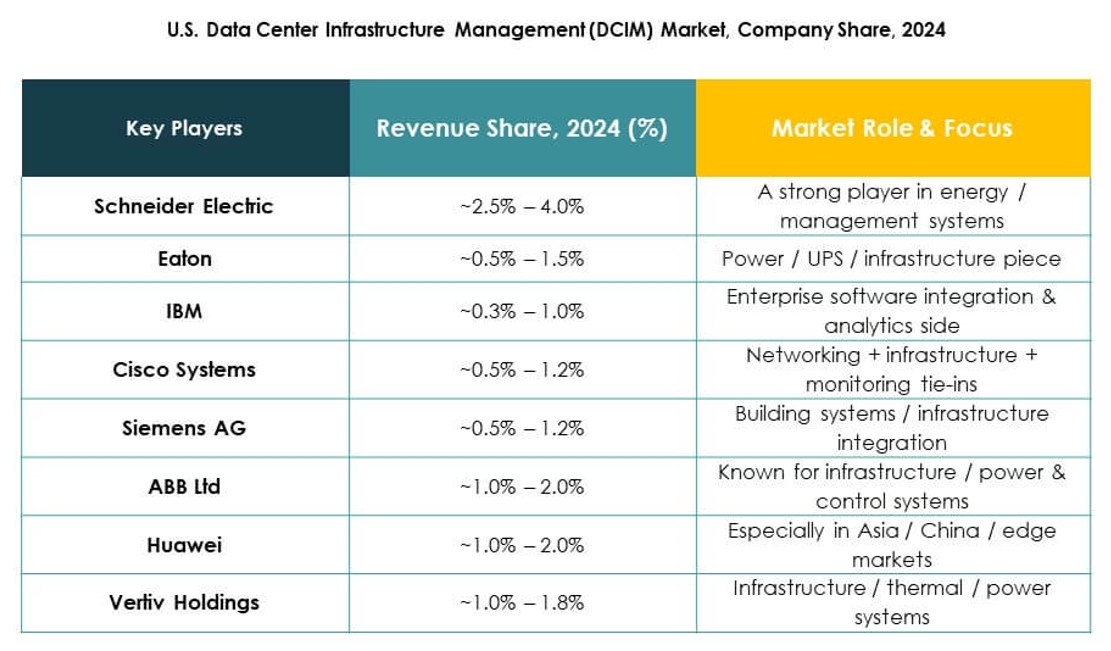

Perspectivas Competitivas:

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Empresarial (HPE)

El panorama competitivo del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en EE. UU. está definido por una fuerte participación de líderes tecnológicos globales y proveedores especializados. Demuestra una alta competencia impulsada por la innovación de productos, la diferenciación de servicios y las alianzas estratégicas. Jugadores establecidos como Schneider Electric, Vertiv y ABB se centran en plataformas energéticamente eficientes y sistemas de monitoreo inteligente. Cisco, IBM y HPE integran análisis avanzados y capacidades de nube híbrida para captar la demanda empresarial. Device42, Nlyte Software y Sunbird fortalecen su presencia con soluciones de nicho dirigidas a la visibilidad de activos y la integración simplificada. Continúa expandiéndose a través de fusiones, adquisiciones y estrategias de crecimiento de centros de datos regionales, asegurando un ecosistema dinámico y en evolución que equilibra escala, innovación y cumplimiento normativo.

Desarrollos Recientes:

- En julio de 2025, Nlyte Software reveló una nueva integración con ServiceNow, destinada a automatizar los procesos de cumplimiento y gestión de cambios en los centros de datos de EE. UU., reduciendo la carga de trabajo y mejorando la fiabilidad de las auditorías.

- En mayo de 2024, Sunbird Inc. lanzó “Power IQ 9.0”, la última versión de su software DCIM, con capacidades avanzadas de monitoreo ambiental e informes dirigidas a reducir el consumo de energía y mejorar el tiempo de actividad en los centros de datos de EE. UU.