Resumen ejecutivo:

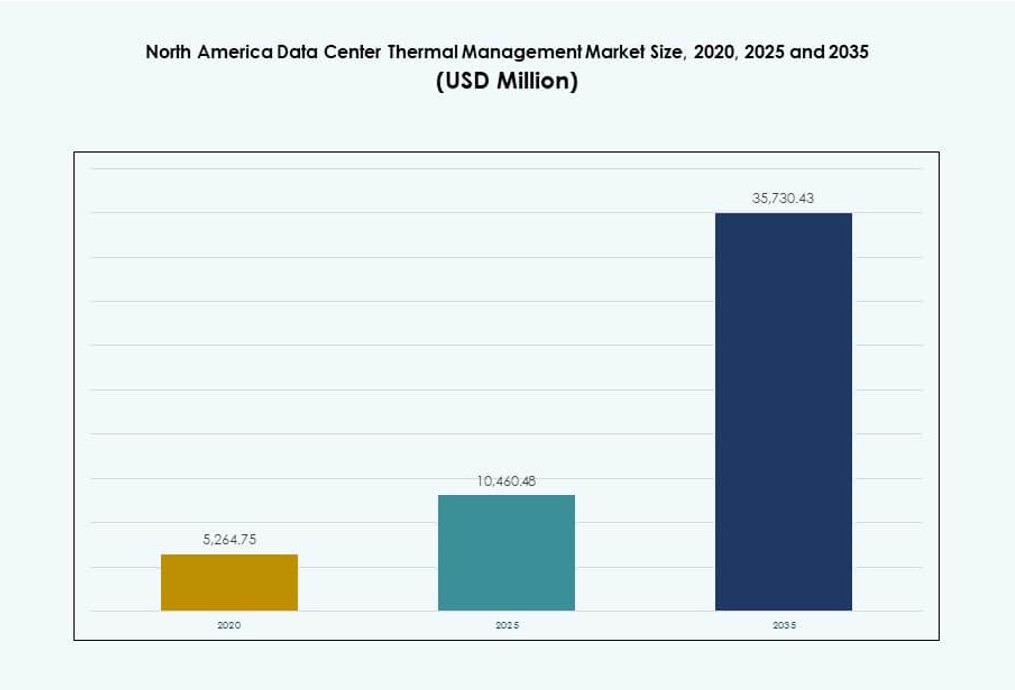

El tamaño del mercado de gestión térmica de centros de datos en América del Norte se valoró en USD 5,264.75 millones en 2020, alcanzando USD 10,460.48 millones en 2025 y se anticipa que llegará a USD 35,730.43 millones para 2035, con un CAGR del 13.00% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en América del Norte 2025 |

USD 1,282.37 Millones |

| Mercado de Gestión Térmica de Centros de Datos en América del Norte, CAGR |

11.98% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en América del Norte 2035 |

USD 4,000.51 Millones |

La gestión térmica se ha convertido en un habilitador crítico de la infraestructura de centros de datos de próxima generación en toda América del Norte. Los operadores están adoptando rápidamente la refrigeración líquida, el flujo de aire optimizado por IA y los sistemas de contención modular para apoyar el aumento de las densidades de potencia de los racks y las cargas de trabajo de IA. Los mandatos de sostenibilidad y los objetivos de eficiencia energética impulsan la innovación en todos los segmentos. Las empresas ven la optimización térmica como esencial para la estabilidad operativa, mientras que los inversores la consideran un área de alto crecimiento directamente vinculada a la expansión de la demanda de IA, HPC y a gran escala.

Estados Unidos lidera el mercado regional con un desarrollo a gran escala generalizado y una fuerte presencia del ecosistema en la nube. Canadá emerge como un centro estratégico de crecimiento debido a la energía renovable, el clima frío y la creciente infraestructura de IA en provincias como Québec y Ontario. México ve un aumento de la inversión en instalaciones de borde y colocation, impulsado por la digitalización empresarial regional y la demanda de soluciones de refrigeración compactas y escalables. Estas dinámicas reflejan un amplio paisaje de oportunidades multinivel en toda América del Norte.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Densidad de Potencia en Infraestructura de IA y HPC Requiriendo Adaptación Avanzada de Refrigeración

Los centros de datos en América del Norte están desplegando cargas de trabajo de IA y HPC con densidades de rack que superan los 40 kW. Este aumento de potencia requiere refrigeración líquida directa al chip y sistemas de inmersión. Las configuraciones tradicionales de refrigeración por aire no pueden gestionar eficazmente la salida de calor en tales entornos. Los operadores están adaptando sitios heredados para alinearse con las demandas térmicas modernas. El mercado de gestión térmica de centros de datos en América del Norte se beneficia de las pruebas tempranas de tecnología por parte de los hiperescalares. Esto impulsa la innovación en unidades de distribución de refrigeración, controles y reutilización del calor. Los riesgos de fallas térmicas también hacen que la refrigeración crítica para el tiempo de actividad sea un área de alta inversión. Las empresas e inversores priorizan este segmento para asegurar ahorros de energía y resiliencia operativa.

- Por ejemplo, los sistemas de Supermicro refrigerados por líquido con 8 GPU NVIDIA H100 mantienen las temperaturas de las GPU entre 46–54°C, una reducción de 9–17°C en comparación con configuraciones refrigeradas por aire a 55–71°C.

Desplazamiento hacia una Infraestructura Sostenible Impulsando el Diseño de Refrigeración Eficiente en Agua y Energía

Los proveedores de servicios en la nube y de colocación apuntan a un crecimiento sostenible adoptando sistemas de refrigeración eficientes. La refrigeración contribuye hasta un 40% del consumo total de energía de la instalación, lo que impulsa rediseños en toda América del Norte. La refrigeración líquida en circuito cerrado, los sistemas sin refrigerantes y las soluciones modulares apoyan los objetivos de LEED, Energy Star y neutralidad de carbono. La efectividad del uso del agua se está convirtiendo en un diferenciador competitivo. El Mercado de Gestión Térmica de Centros de Datos en América del Norte ve la demanda de empresas tecnológicas que buscan reducir la huella ambiental. Los gobiernos también emiten mandatos sobre informes de energía y uso del agua. Los diseños térmicos eficientes ayudan a cumplir con el cumplimiento ESG. Los inversores obtienen valor a largo plazo de menores OpEx y una vida útil mejorada de las instalaciones.

El Crecimiento de Despliegues en el Borde y Modulares Acelera el Uso de Soluciones de Refrigeración Compactas y Escalables

La computación en el borde y los centros de datos modulares prefabricados crecen rápidamente en los EE. UU. y Canadá. Estos formatos demandan soluciones de gestión térmica que sean escalables, rápidas de implementar y optimizadas en espacio. Los intercambiadores de calor en la puerta trasera, la refrigeración basada en racks y las tecnologías híbridas líquido-aire dominan tales aplicaciones. El Mercado de Gestión Térmica de Centros de Datos en América del Norte captura valor de los despliegues en el borde en telecomunicaciones, manufactura y retail. Apoya la reducción de latencia y las necesidades de computación localizadas. Los proveedores se centran en unidades de refrigeración plug-and-play adaptadas para infraestructura en contenedores. Las empresas invierten en sistemas modulares para reducir riesgos y simplificar futuras expansiones. La refrigeración compacta se convierte en un diferenciador clave en los modelos de crecimiento basados en el borde.

- Por ejemplo, las placas NVIDIA HGX H100 SXM5 de 8 GPU admiten refrigeración líquida directa con un diseño térmico configurable de hasta 700W por GPU.

Requisitos Aumentados de Confiabilidad Impulsan la Adopción de Control Térmico Predictivo y Basado en IA

El riesgo de inactividad por sobrecalentamiento lleva a los operadores a adoptar sistemas de control térmico impulsados por IA. Estas plataformas predicen cargas de calor, optimizan velocidades de ventiladores y gestionan bucles de agua fría en tiempo real. Las herramientas de Gestión de Infraestructura de Centros de Datos (DCIM) con mapeo térmico mejoran la precisión operativa. El Mercado de Gestión Térmica de Centros de Datos en América del Norte evoluciona para ofrecer automatización inteligente para la resiliencia térmica. Apoya diseños de Nivel III y Nivel IV donde la falla térmica es inaceptable. Los conocimientos predictivos reducen el uso de energía sin comprometer el tiempo de actividad. Las empresas aprovechan la analítica para el seguimiento del rendimiento y auditorías de cumplimiento. Esta capacidad convierte la gestión térmica no solo en un centro de costos, sino en una capa de control estratégico.

Tendencias del Mercado

Integración de la Refrigeración Líquida en Despliegues Convencionales Más Allá de los Casos de Uso de HPC y IA de Nicho

La refrigeración líquida está pasando de ser un nicho a ser común en los segmentos empresariales y de colocación. Los intercambiadores de calor líquidos directos al chip y en la puerta trasera ahora se utilizan en implementaciones estándar. Estos sistemas gestionan el aumento de densidades mientras reducen el uso del espacio en el suelo. Los proveedores ofrecen kits adaptables para simplificar la integración. El mercado de gestión térmica de centros de datos de América del Norte incorpora estos sistemas en instalaciones recién diseñadas y mejoradas. La refrigeración líquida ofrece una reducción en el consumo de energía y un mejor control térmico. Los operadores priorizan estas soluciones para cargas de trabajo intensivas en GPU. Su adopción marca un cambio en las expectativas básicas para las instalaciones de próxima generación.

Reutilización de Calor en Centros de Datos Gana Tracción para Sostenibilidad y Alianzas con Utilidades

Los proyectos de reutilización de calor en América del Norte están ganando visibilidad debido al aumento de los costos de energía y los objetivos ESG. Los operadores ahora utilizan el calor residual para calentar edificios o invernaderos cercanos. Esto permite a los centros de datos compensar el impacto ambiental mientras crean ingresos secundarios. El mercado de gestión térmica de centros de datos de América del Norte refleja el creciente número de asociaciones con servicios públicos y municipios. Existen ejemplos exitosos en regiones más frías como Canadá y los estados del norte de EE. UU. Los proveedores desarrollan equipos compatibles como bombas de calor e intercambiadores de recuperación. La planificación de reutilización se convierte en parte de las estrategias de diseño térmico. Estos sistemas impulsan objetivos de sostenibilidad a largo plazo sin cambios significativos en la infraestructura.

Monitoreo Térmico Basado en IA y Mantenimiento Predictivo se Convierten en Estándar en el Diseño de Instalaciones

La IA se está integrando en los Sistemas de Gestión de Edificios (BMS) y plataformas DCIM. Estas herramientas gestionan el rendimiento de la refrigeración, la velocidad de los ventiladores y las cargas de los enfriadores con mínima supervisión manual. El mercado de gestión térmica de centros de datos de América del Norte ve esto como un habilitador para el control de OPEX y la garantía de tiempo de actividad. Los operadores obtienen visibilidad en las zonas térmicas e identifican riesgos tempranamente. La IA reduce el sobreenfriamiento y minimiza las falsas alarmas. El aprendizaje automático adapta configuraciones basadas en cargas históricas y cambios estacionales. Mejora la adherencia a los SLA y el ciclo de vida del equipo. Estas tecnologías ahora aparecen en las RFP para expansiones a gran escala.

Demanda de Equipos de TI e Infraestructura Compatibles con Refrigeración Líquida Entre los Proveedores

Los OEM y los proveedores de refrigeración colaboran cada vez más para ofrecer infraestructura lista para líquidos. Los servidores, racks y gabinetes ahora soportan placas frías integradas o formatos de inmersión. El mercado de gestión térmica de centros de datos de América del Norte se beneficia de esta convergencia. La compatibilidad asegura implementaciones más fluidas y evita complejas adaptaciones. Las empresas tecnológicas prefieren plataformas estandarizadas para un despliegue más rápido en las regiones. Los proveedores que permiten sistemas de circuito abierto y cerrado ganan una adopción más amplia. Las decisiones de gestión térmica ahora influyen en la selección de hardware de TI. La alineación entre TI e instalaciones crea nuevas dinámicas de ecosistema en el mercado.

Desafíos del Mercado

Complejidad y Costo de Actualizar Instalaciones Heredadas para Soportar Arquitecturas Térmicas de Próxima Generación

La modernización de sitios heredados para manejar IA y cargas de trabajo de alta densidad presenta desafíos significativos. Muchos centros de datos en América del Norte fueron construidos para densidades de rack de 5–10 kW. Las nuevas cargas de trabajo a menudo requieren de 30–60 kW, lo que obliga a rediseñar las rutas de enfriamiento, los diseños de piso y el soporte eléctrico. El mercado de gestión térmica de centros de datos en América del Norte enfrenta altos costos iniciales en las modernizaciones de enfriamiento líquido. La incompatibilidad con equipos de TI más antiguos también eleva las barreras de implementación. Las interrupciones operativas durante las modernizaciones reducen el tiempo de actividad de los ingresos. Muchos operadores posponen las actualizaciones o las limitan a pequeñas secciones. Esto retrasa la adopción de enfriamiento eficiente en activos más antiguos.

Escasez de Mano de Obra Calificada y Conocimiento de Diseño Estandarizado en Sistemas Térmicos Emergentes

Los sistemas térmicos ahora involucran circuitos líquidos, reutilización de calor y controles basados en IA. Los ingenieros necesitan capacitación especializada para el diseño, instalación y mantenimiento. El mercado de gestión térmica de centros de datos en América del Norte ve una escasez de este tipo de talento técnico. Los proveedores varían en estándares de diseño, lo que ralentiza las implementaciones y aumenta el riesgo. Los operadores más pequeños enfrentan ciclos de proyecto más largos debido a las brechas de conocimiento. Los programas educativos van a la zaga del ritmo tecnológico. Las empresas luchan por escalar el enfriamiento avanzado en múltiples sitios. Las limitaciones laborales limitan la velocidad de expansión de infraestructura sostenible.

Oportunidades del Mercado

Crecimiento en Infraestructura Hiperescalar e IA Impulsando la Demanda a Largo Plazo de Enfriamiento Avanzado

Los modelos de IA y las aplicaciones en la nube requieren entornos de cómputo de alta densidad. Los hiperescaladores construyen instalaciones masivas con cargas de enfriamiento que alcanzan cientos de megavatios. El mercado de gestión térmica de centros de datos en América del Norte ganará un impulso sostenido de esta tendencia. Apoya inversiones a largo plazo en enfriamiento líquido, automatización y reutilización de energía térmica. Las empresas que ofrezcan soluciones escalables capturarán grandes acuerdos multisite.

Apoyo Político para Enfriamiento Verde e Infraestructura Inteligente Creando Mercados Impulsados por Incentivos

Los incentivos gubernamentales fomentan la energía verde, la conservación del agua y la infraestructura eficiente. Estas políticas crean flujos de financiamiento para la modernización del enfriamiento. El mercado de gestión térmica de centros de datos en América del Norte se beneficia de tales iniciativas. Los proveedores que ofrezcan sistemas eficientes en agua y energía ganarán más asociaciones público-privadas. La alineación regulatoria crea caminos claros de crecimiento en los EE. UU. y Canadá.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en América del Norte debido a la expansión hiperescalar generalizada. Exigen sistemas de enfriamiento de alta capacidad adaptados para racks de 40–60 kW. Los centros de datos medianos crecen de manera constante con la adopción de colocation entre empresas. Las pequeñas instalaciones encuentran relevancia en despliegues de borde que requieren unidades de enfriamiento compactas. Cada segmento adapta su solución a las necesidades de espacio, densidad y tiempo de actividad.

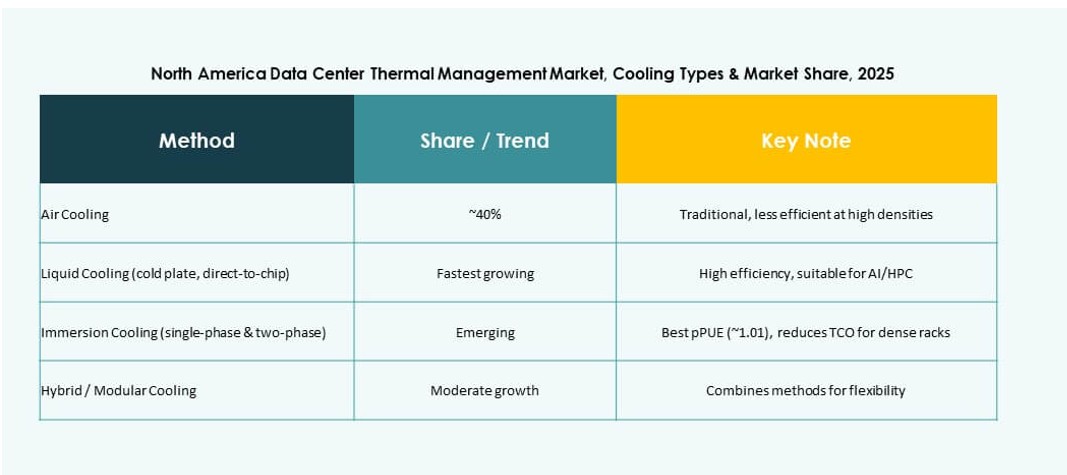

Por Tecnología de Enfriamiento

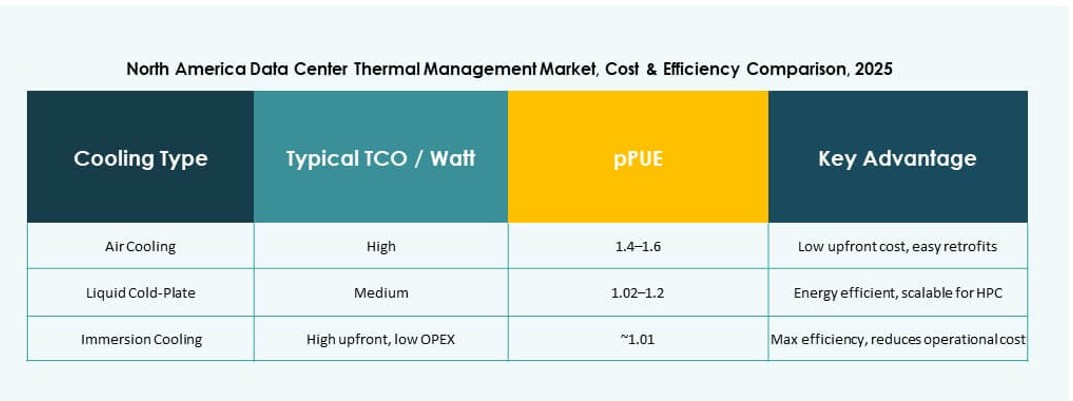

La refrigeración basada en aire, que incluye la contención de pasillos calientes/fríos y los intercambiadores de puerta trasera, tiene la mayor participación en las instalaciones existentes. Las tecnologías basadas en líquidos, como la refrigeración directa al chip y la inmersión, están ganando terreno rápidamente debido a las cargas de alta densidad. Las soluciones híbridas combinan ambas para ofrecer flexibilidad en entornos de racks mixtos. Los sistemas termoeléctricos y de cambio de fase siguen siendo nichos, pero atraen interés en configuraciones compactas.

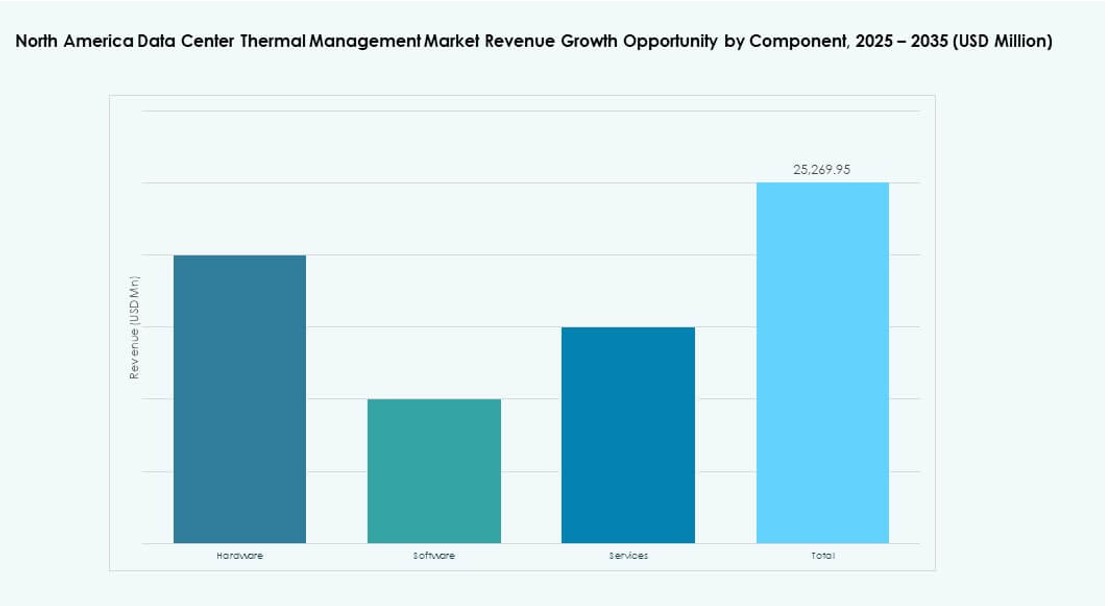

Por Componente

El hardware representa la mayor participación, impulsado por enfriadores, ventiladores y sistemas de distribución. Los componentes de software están en expansión, con herramientas de optimización basadas en IA y modelado térmico. El segmento de servicios agrega valor a través de instalaciones, renovaciones y soporte de mantenimiento. El mercado de gestión térmica de centros de datos en América del Norte favorece estrategias de componentes integrados para una resiliencia a largo plazo.

Por Hardware

Las unidades de refrigeración y los enfriadores forman la mayor parte del hardware debido a su función central en el intercambio térmico. Tuberías, disipadores de calor y dispositivos de flujo de aire apoyan el transporte de fluidos y aire a través de los racks. Cada subsegmento aborda diferentes perfiles térmicos, con flexibilidad y redundancia integradas en los diseños. La demanda es alta tanto en proyectos de nueva construcción como en renovaciones.

Por Software

Los paneles de control DCIM y los módulos BMS lideran en adopción, permitiendo la monitorización centralizada. Las herramientas de optimización de IA ganan uso para la refrigeración dinámica basada en carga de trabajo. La simulación CFD apoya la planificación de instalaciones y la zonificación térmica. Las plataformas de software ayudan a reducir costos de energía y mejorar la toma de decisiones en las operaciones.

Por Servicios

La instalación y puesta en marcha dominan el segmento de servicios. Los servicios de mantenimiento preventivo y monitoreo aseguran la fiabilidad a largo plazo. Las renovaciones y actualizaciones ganan impulso con la adopción de IA y las renovaciones de refrigeración líquida. El “Monitoreo como Servicio” crece a medida que los operadores externalizan el análisis para mayor eficiencia. Cada servicio se alinea con el cambio del mercado hacia infraestructuras inteligentes.

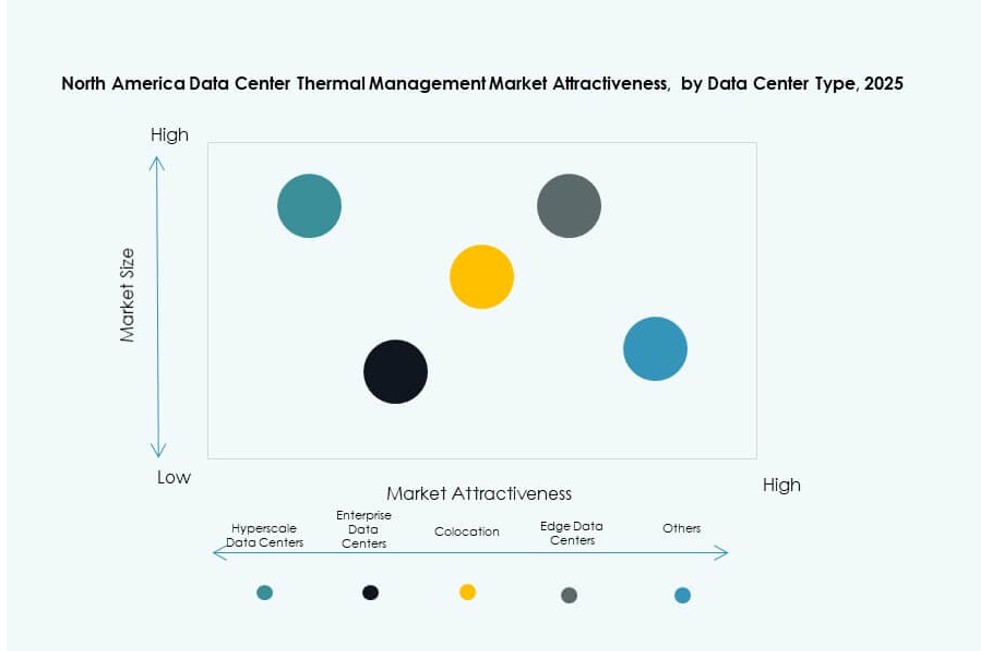

Por Tipo de Centro de Datos

Los centros hiperescalables tienen la mayor participación debido a las altas cargas de computación y volúmenes de inversión. Las implementaciones empresariales siguen, requiriendo sistemas térmicos escalables pero seguros. Los sitios de colocación/nube adoptan diseños de refrigeración modulares. Los centros de borde/micro utilizan sistemas líquidos compactos o basados en racks. Cada segmento busca eficiencia térmica alineada con los modelos de negocio.

Por Estructura

La refrigeración basada en salas sigue siendo dominante en los centros de datos más antiguos. Los sistemas basados en filas y racks crecen más rápido, especialmente en implementaciones modulares. La refrigeración a nivel de rack permite densidades superiores a 30 kW con una huella mínima. El cambio favorece soluciones integradas en racks que reducen las ineficiencias de refrigeración basadas en el suelo.

Perspectivas Regionales

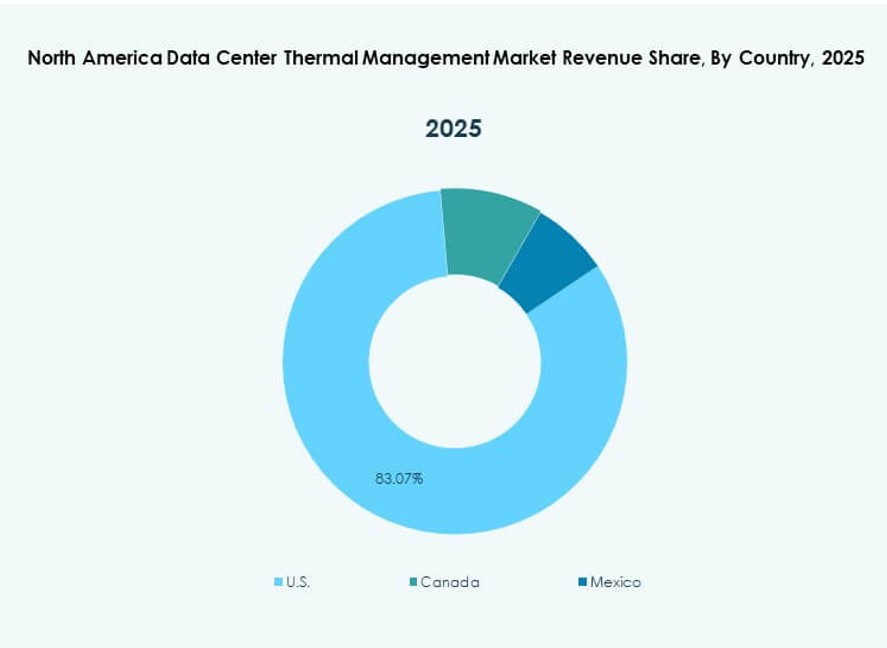

Estados Unidos lidera con más del 75% de la cuota de mercado debido a la concentración hiperescalable y la escala de inversión

Estados Unidos comanda la mayor parte del mercado de gestión térmica de centros de datos en América del Norte. Su dominio proviene de la actividad hiperescalable importante en Virginia, Texas, California y Oregón. Los grandes campus impulsan la demanda de refrigeración líquida y automatización térmica predictiva. Proveedores de nube con sede en EE.UU. como Amazon, Microsoft y Google lideran las implementaciones. Las inversiones se dirigen tanto a proyectos de nueva construcción como a renovaciones. Los incentivos a nivel estatal para infraestructuras energéticamente eficientes fortalecen el impulso del mercado.

Canadá emerge con un 15% de cuota de mercado respaldado por energía renovable e infraestructura de IA

Canadá sigue con una creciente adopción en provincias como Québec, Ontario y Columbia Británica. Sus centros de datos se benefician de la energía hidroeléctrica y el clima frío, lo que permite refrigeración gratuita y objetivos bajos de PUE. El mercado de gestión térmica de centros de datos en América del Norte se expande aquí con infraestructura centrada en IA en Montreal y Toronto. Los operadores canadienses se enfocan en un diseño sostenible, utilizando sistemas de refrigeración híbridos y configuraciones enfriadas por río. Las políticas públicas favorecen la resiliencia de la infraestructura digital.

- Por ejemplo, el campus TOR01 de Stack Infrastructure en Toronto ofrece hasta 56 MW de capacidad, sirviendo a clientes de hiperescala y empresariales en un área metropolitana de alta demanda. La instalación está diseñada para alta eficiencia, aprovechando el clima local para apoyar estrategias de refrigeración sostenibles.

México representa alrededor del 10% de la cuota de mercado con una demanda creciente en los segmentos de Edge y Colocación

México tiene una porción más pequeña pero en expansión del mercado de gestión térmica de centros de datos en América del Norte. El crecimiento se concentra en Querétaro, Guadalajara y Monterrey debido a la proximidad a centros empresariales. Las implementaciones Edge y modulares necesitan refrigeración compacta y resistente. Los operadores adoptan soluciones híbridas en zonas de alta temperatura. La demanda de colocación de empresas financieras y minoristas impulsa nuevas instalaciones. El interés del gobierno en la infraestructura digital añade apoyo para mejoras térmicas.

- Por ejemplo, el centro de datos MX2 de Equinix en Querétaro, México, apoya cargas de trabajo empresariales y en la nube con infraestructura de refrigeración CRAC/CRAH estándar enfriada por aire. La instalación está construida con redundancia y planificación de capacidad para cumplir con altos requisitos de tiempo de actividad.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

El mercado de gestión térmica de centros de datos en América del Norte sigue siendo altamente competitivo con una mezcla de potencias globales y especialistas regionales. Vertiv, Schneider Electric y Stulz lideran en innovación térmica, ofreciendo sistemas de refrigeración escalables y eficientes para centros de datos de hiperescala y empresariales. Trane y Daikin se enfocan en soluciones integradas de HVAC, atendiendo tanto a configuraciones basadas en salas como modulares. Delta Electronics y Huawei invierten fuertemente en refrigeración líquida para cargas de trabajo de IA. Eaton y Johnson Controls enfatizan los sistemas de control energéticamente eficientes y las herramientas de mantenimiento predictivo. La competencia del mercado se intensifica con la creciente demanda de refrigeración líquida, automatización impulsada por IA y sistemas híbridos. Continúa evolucionando a través de fusiones, lanzamientos de productos y asociaciones estratégicas que mejoran la eficiencia energética, la visibilidad térmica y la velocidad de implementación.

Desarrollos Recientes:

- En noviembre de 2025, Johnson Controls lanzó un nuevo producto para enfriamiento escalable. La empresa introdujo la plataforma de Distribución de Refrigerante Silent-Aire, ofreciendo capacidades desde 500kW hasta más de 10MW para centros de datos de alta densidad

- En marzo de 2025, Delta lanzó innovaciones avanzadas en gestión térmica como los CDUs In-Rack que manejan hasta 250kW para GPUs y servidores de IA, apoyando la refrigeración híbrida líquido-aire en centros de datos de alta densidad. Estas soluciones enfatizan la eficiencia energética para entornos HPC habilitados por NVIDIA.

- En febrero de 2025, Airedale by Modine anunció pedidos importantes para equipos de enfriamiento de alta capacidad, diseñados específicamente para centros de datos de IA escalables y sostenibles. Este acuerdo destaca la posición estratégica de la empresa en la gestión térmica ante la creciente demanda de clústeres de computación de alto rendimiento.