Resumen ejecutivo:

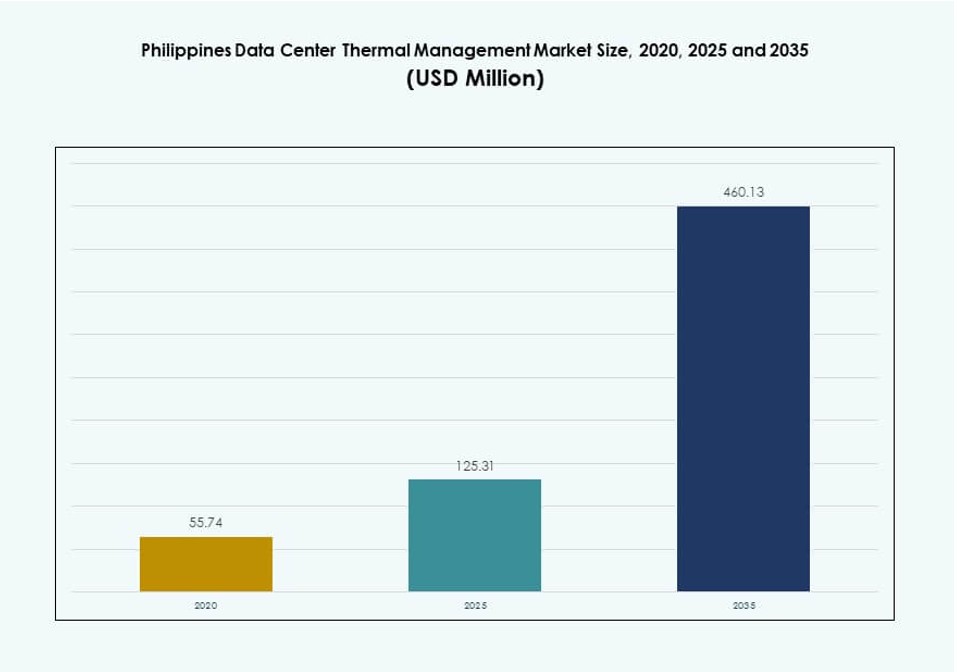

El tamaño del mercado de gestión térmica de centros de datos en Filipinas se valoró en USD 55.74 millones en 2020, aumentó a USD 125.31 millones en 2025 y se anticipa que alcanzará los USD 460.13 millones para 2035, con un CAGR del 13.80% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Filipinas 2025 |

USD 125.31 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Filipinas, CAGR |

13.80% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Filipinas 2035 |

USD 460.13 Millones |

El crecimiento está impulsado por la expansión de instalaciones de hiperescala y colocation, junto con el aumento de la adopción de IA y la nube. Las empresas están desplegando infraestructura de servidores de alta densidad, lo que impulsa la demanda de sistemas de enfriamiento eficientes. Los sistemas de enfriamiento basados en líquidos, las plataformas DCIM impulsadas por IA y los sistemas térmicos modulares están ganando terreno. Los operadores buscan eficiencia energética y cumplimiento regulatorio mientras aseguran el tiempo de actividad. Los sistemas térmicos ahora se consideran inversiones estratégicas para apoyar operaciones intensivas en computación. La innovación en tecnologías de enfriamiento híbrido e inmersión continúa redefiniendo la planificación de infraestructuras. Los inversores ven este mercado como crítico para apoyar la transformación digital y los objetivos de sostenibilidad.

Metro Manila lidera debido a su alta concentración de centros de datos, fuerte conectividad de fibra y presencia empresarial. Clark y Cebú son regiones emergentes apoyadas por incentivos gubernamentales e inversiones en infraestructura. Estas áreas ofrecen terrenos adecuados, disponibilidad de energía y ventajas de latencia para centros regionales. Las ciudades secundarias en Visayas y Mindanao muestran actividad en etapas tempranas a través de despliegues en el borde. Las decisiones de ubicación consideran cada vez más el acceso a energía renovable y la adaptabilidad climática. La expansión geográfica refleja la necesidad de una cobertura más amplia de infraestructura digital en todo el país.

Dinámica del Mercado:

Impulsores del Mercado

La Transformación Digital y el Aumento de Inversiones en la Nube Impulsan la Demanda de Sistemas Térmicos

La transformación digital en todas las industrias está impulsando la demanda de sistemas térmicos de alto rendimiento y eficiencia energética. Las empresas están implementando aplicaciones basadas en la nube, cargas de trabajo de IA y sistemas de big data, todo lo cual aumenta la densidad de servidores. El mercado de gestión térmica de centros de datos en Filipinas se beneficia de las cargas de calor en racks que requieren un control térmico preciso. Los sistemas de refrigeración líquida e híbridos ven un mayor uso para mantener el tiempo de actividad y prevenir el sobrecalentamiento. El aumento de los servicios financieros, el comercio electrónico y las cargas de trabajo de telecomunicaciones acelera esta necesidad. Las soluciones térmicas aseguran la estabilidad del servidor mientras apoyan ciclos de implementación más rápidos. Las regulaciones de eficiencia energética también fomentan opciones de refrigeración sostenibles. Las empresas e inversores consideran esto un área estratégica debido a las crecientes necesidades de computación y los mandatos de reducción de carbono.

El Crecimiento de Colocación e Hiperscala Impulsa Mejoras en la Infraestructura

La expansión de los centros de datos de colocación e hiperscala impulsa la demanda de infraestructura térmica avanzada. Operadores como ePLDT, Beeinfotech y Digital Edge están construyendo nuevos sitios de alta densidad. Estas instalaciones a menudo albergan aceleradores de IA y GPU que generan cargas de calor extremas. Los sistemas térmicos deben igualar esta densidad mientras reducen el uso de energía. El mercado de gestión térmica de centros de datos en Filipinas ve fuertes asociaciones de proveedores para enfriadores, sistemas de contención y herramientas DCIM. Los clientes globales monitorean de cerca las métricas de efectividad del uso de energía (PUE). Las nuevas construcciones apuntan a un PUE bajo utilizando flujo de aire optimizado por IA y refrigeración líquida. La inversión en sistemas térmicos ahora juega un papel clave en ganar acuerdos empresariales e hiperscala. Esto alimenta el interés de los inversores en modelos de refrigeración escalables y modulares.

- Por ejemplo, en mayo de 2023, STT GDC Filipinas anunció su campus de centro de datos STT Fairview de 124 MW en Quezon City, Manila, diseñado para soportar cargas de trabajo de alta densidad con preparación de infraestructura para sistemas avanzados de refrigeración líquida.

El Aumento de los Costos de Energía y la Adopción de Energía Renovable Refuerzan la Refrigeración Eficiente

Con el aumento de las tarifas eléctricas y la creciente tensión en la red, los centros de datos buscan soluciones térmicas que reduzcan la intensidad energética. Las estrategias de refrigeración basadas en líquidos y flujo de aire impulsado por contención apoyan este objetivo. La integración de energía renovable, especialmente solar, requiere sistemas térmicos que puedan manejar cargas fluctuantes. El mercado de gestión térmica de centros de datos en Filipinas se beneficia de los módulos DCIM y BMS que regulan el rendimiento térmico en tiempo real. Los sistemas térmicos eficientes extienden la vida útil del equipo y reducen el riesgo de fallos. Los actores de la industria adoptan enfriadores inteligentes y análisis predictivos de refrigeración. El impulso por reducir la huella de carbono eleva aún más la refrigeración eficiente en energía como un diferenciador competitivo. La gestión térmica sostenible se convierte en un pilar central para la resiliencia de la infraestructura y el cumplimiento normativo.

La Expansión de Centros de Datos Edge Crea Necesidad de Tecnologías Térmicas Escalables

Las implementaciones de centros de datos de borde y micro en ciudades de segundo nivel están aumentando, impulsadas por los requisitos de entrega de contenido y telecomunicaciones. Estas instalaciones tienen espacios reducidos y un margen limitado para la refrigeración. El mercado de gestión térmica de centros de datos en Filipinas responde con sistemas térmicos modulares y escalables adecuados para operación remota. Los sistemas de refrigeración integrados en filas y racks ganan popularidad en tales configuraciones. El equipo debe ofrecer alta eficiencia térmica con bajas demandas de mantenimiento. Las empresas de telecomunicaciones integran monitoreo remoto y controles impulsados por IA para la detección de fallas térmicas. Estos sitios de borde apoyan estaciones base 5G y agregación de datos IoT, requiriendo operación continua. La estabilidad térmica se vuelve crítica en aplicaciones distribuidas y sensibles a la latencia. Los inversores respaldan tecnologías que ofrecen agilidad de refrigeración en diversos entornos.

- Por ejemplo, los centros de datos de STT GDC en el sudeste asiático, incluidos los sitios en Filipinas, soportan racks de mayor densidad con potencias de 10 a 150kW diseñados para la gestión térmica preparada para IA en implementaciones tipo borde.

Tendencias del Mercado

Las Cargas de Trabajo de IA y HPC Impulsan el Cambio hacia la Integración de Refrigeración Basada en Líquidos

Las aplicaciones de IA y computación de alto rendimiento están creciendo en el espacio de centros de datos de Filipinas. Estas cargas de trabajo requieren más energía y generan más calor, más allá de los límites de la refrigeración tradicional por aire. La refrigeración basada en líquidos, incluyendo la directa al chip y la inmersión, está ganando adopción. El mercado de gestión térmica de centros de datos en Filipinas integra estos sistemas en implementaciones con gran cantidad de GPU. Los proveedores informan de un aumento en las pruebas de refrigeración por inmersión en instalaciones fintech y de investigación. Los diseños térmicos ahora apoyan la reutilización del calor y sistemas de líquidos en circuito cerrado. Las empresas evalúan el ROI basado en el ahorro de costos de energía y la eficiencia del espacio. Esta tendencia redefine el diseño de instalaciones, influyendo en los planos de planta y configuraciones de racks.

DCIM Impulsado por IA y Monitoreo Térmico Mejorando la Inteligencia Operacional

Los operadores priorizan la automatización de los sistemas de control de refrigeración para minimizar la intervención manual. Las herramientas de gestión de infraestructura de centros de datos (DCIM) mejoradas con IA optimizan el flujo de aire, las velocidades de los ventiladores y la regulación de la temperatura de manera dinámica. El mercado de gestión térmica de centros de datos en Filipinas adopta paneles de análisis térmico para detectar ineficiencias en tiempo real. Las alertas predictivas ayudan a prevenir el sobrecalentamiento y el tiempo de inactividad. Los sensores inteligentes y los módulos IoT proporcionan información detallada sobre el calor a nivel de rack. Estos sistemas permiten una integración fluida con los sistemas de gestión de edificios (BMS). Las plataformas de control térmico basadas en la nube se utilizan cada vez más en operaciones de múltiples sitios. La tendencia fortalece la eficiencia operativa mientras apoya el cumplimiento de SLA en entornos críticos para la misión.

Demanda de Métricas de Sostenibilidad y Despliegue de Sistemas de Recuperación de Calor

Los clientes ahora demandan métricas de sostenibilidad de los proveedores de colocación y nube. El uso de energía, el consumo de agua de refrigeración y la reducción de carbono juegan un papel cada vez más importante en los contratos. El mercado de gestión térmica de centros de datos en Filipinas observa un aumento en el despliegue de sistemas de recuperación de calor. Estos sistemas capturan el calor residual para su reutilización en aplicaciones industriales o residenciales vecinas. Los proveedores de sistemas de refrigeración ahora incluyen la producción de carbono durante el ciclo de vida en las especificaciones del producto. Los conceptos de refrigeración circular se están probando en eco-zonas y campus verdes. Los compradores conscientes de la energía prefieren operadores que utilizan refrigeración por aire libre o refrigerantes de bajo GWP. Esta tendencia impulsa a los proveedores a innovar en diseños de productos sostenibles y certificaciones ecológicas.

Sistemas de Enfriamiento Híbrido que Soportan Perfiles de Carga de TI Diversos y Desafíos Climáticos

Los centros de datos en Filipinas operan bajo el estrés del clima tropical, lo que hace que el enfriamiento híbrido sea una necesidad. La combinación de sistemas de aire y líquido ayuda a equilibrar las condiciones de carga y las variables ambientales. El Mercado de Gestión Térmica de Centros de Datos en Filipinas integra sistemas híbridos tanto para sitios heredados como nuevos. Estas soluciones apoyan el confinamiento de pasillos calientes con circuitos líquidos suplementarios. Las instalaciones que enfrentan fluctuaciones frecuentes de la red optan por respaldos de enfriamiento pasivo. Las configuraciones híbridas reducen la dependencia de enfriadores intensivos en energía durante períodos de baja carga. Los operadores utilizan software de simulación CFD para modelar el comportamiento del flujo de aire y las zonas de calor. Esta tendencia permite una mejor planificación y optimización de costos en diversas geografías de sitios.

Desafíos del Mercado

Alta Intensidad Energética de los Sistemas de Enfriamiento y Capacidad Limitada de la Red que Afectan el Despliegue

Los sistemas térmicos consumen una cantidad significativa de energía, a menudo del 30 al 40% del uso total de energía de un centro de datos. En Filipinas, donde los precios de la electricidad son altos y la confiabilidad de la red varía, esto crea riesgos de costo y tiempo de actividad. El Mercado de Gestión Térmica de Centros de Datos en Filipinas enfrenta restricciones en el despliegue de soluciones intensivas en energía. Muchas redes regionales carecen de resiliencia para soportar cargas de enfriamiento para instalaciones a gran escala. El enfriamiento basado en líquido requiere infraestructura de tratamiento de agua, lo que añade complejidad. El enfriamiento por aire, aunque más simple, tiene dificultades con racks de alta densidad en zonas tropicales. La inversión en mejoras de enfriamiento compite con el gasto en seguridad, redundancia y conectividad. Esto retrasa la modernización para muchos operadores de tamaño medio. Escalar el enfriamiento sostenible bajo restricciones locales requiere ingeniería creativa y alineación de políticas.

Experiencia Técnica Limitada y Altos Costos de Integración de Sistemas que Ralentizan la Adopción

Los sistemas avanzados de gestión térmica requieren instalación e integración especializadas. El Mercado de Gestión Térmica de Centros de Datos en Filipinas experimenta una escasez de ingenieros certificados para enfriamiento líquido, modelado CFD y despliegue de software térmico. La mayoría de los proveedores de enfriamiento operan a través de equipos en el extranjero, causando retrasos. La complejidad del sistema añade riesgos operativos sin personal capacitado. Los centros de datos pequeños evitan los sistemas híbridos debido a los costos de integración y los requisitos de monitoreo. Los módulos de software para DCIM y BMS a menudo requieren personalización para el equipo local. La curva de aprendizaje para herramientas de optimización térmica basadas en IA sigue siendo pronunciada. Sin la madurez del ecosistema local, la adopción de sistemas térmicos de próxima generación sigue siendo limitada fuera de los operadores de primer nivel.

Oportunidades del Mercado

Pipeline de Instalaciones a Gran Escala e IA Creando un Fuerte Potencial para el Enfriamiento Líquido y Basado en IA

Los principales operadores han anunciado nuevos campus a gran escala y listos para IA en Filipinas. Estas instalaciones requieren sistemas térmicos de vanguardia que soporten densidades de rack de 30 a 50 kW. El Mercado de Gestión Térmica de Centros de Datos en Filipinas ve un alto interés en soluciones optimizadas con enfriamiento líquido e IA. Los proveedores que ofrecen plataformas escalables, paneles de control basados en IA y sistemas modulares tienen mucho que ganar. Las inversiones extranjeras apoyan el rápido despliegue tecnológico en estos proyectos de alto valor. Este pipeline fortalece el caso de negocio para las tecnologías avanzadas de enfriamiento.

Incentivos Gubernamentales e Integración de Energías Renovables Favorecen a los Proveedores de Refrigeración Energéticamente Eficientes

El gobierno apoya las zonas de centros de datos y las instalaciones alimentadas por energías renovables a través de incentivos fiscales y beneficios de zonificación. Los operadores están bajo presión para reducir el PUE y la huella de carbono. El mercado de gestión térmica de centros de datos en Filipinas beneficia a los proveedores que ofrecen refrigeración sostenible y de bajo consumo energético. Tecnologías como los sistemas pasivos, la refrigeración por inmersión y los ventiladores gestionados por IA están ganando tracción. Este apoyo político crea un terreno favorable para los proveedores internacionales de infraestructura térmica.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Filipinas debido al rápido crecimiento de la hiperescala y la nube. Estas instalaciones requieren sistemas térmicos avanzados para cargas de trabajo de alta densidad y operaciones 24/7. Los centros de datos de tamaño mediano también muestran una fuerte adopción, especialmente entre los proveedores de servicios de telecomunicaciones y financieros. Los centros de datos pequeños dependen de una refrigeración basada en aire más simple y rentable, pero enfrentan una creciente presión para actualizarse. Las grandes instalaciones lideran el segmento debido a las economías de escala y las asociaciones con proveedores.

Por Tecnología de Refrigeración

La refrigeración basada en aire tiene una participación mayoritaria debido a su eficiencia de costos y facilidad de mantenimiento. La contención de pasillos calientes/fríos y los sistemas de aire directo siguen siendo preferidos en proyectos de renovación. Sin embargo, la refrigeración basada en líquido está ganando tracción, especialmente en entornos con alta carga de GPU. La refrigeración directa al chip y por inmersión se está probando en centros de datos de IA. Los sistemas híbridos que combinan tecnologías de aire y líquido abordan diversas necesidades térmicas. Tecnologías emergentes como la refrigeración por cambio de fase están en evaluación. Se espera que las soluciones basadas en líquido crezcan rápidamente debido al aumento de densidades de calor.

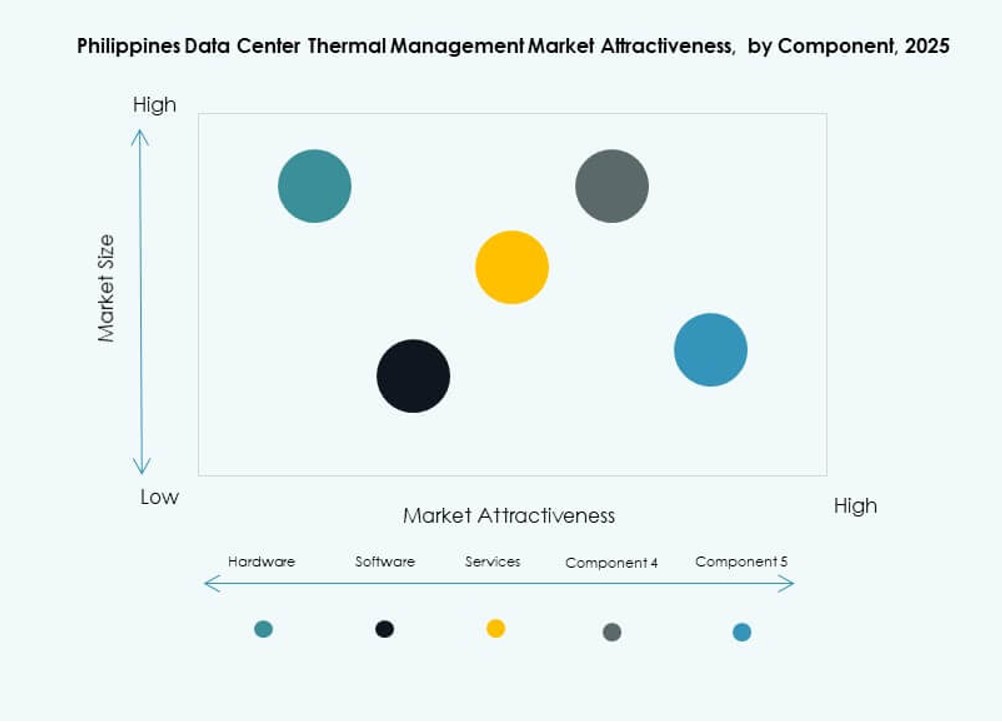

Por Componente

El hardware lidera el segmento debido a la alta inversión inicial en enfriadores, intercambiadores de calor y dispositivos de flujo de aire. El software está ganando importancia con el uso creciente de DCIM, módulos de IA y herramientas de simulación. Los servicios, incluyendo la instalación, renovaciones y monitoreo remoto, están creciendo debido a la demanda de garantía de tiempo de actividad. El mercado de gestión térmica de centros de datos en Filipinas ve un cambio hacia la integración de software y servicios para la optimización del rendimiento del ciclo de vida.

Por Hardware

Las unidades de refrigeración y los enfriadores dominan el subsegmento de hardware con altos ciclos de reemplazo e inversión de capital. Los intercambiadores de calor y disipadores ganan importancia en configuraciones de refrigeración líquida. Los sistemas de tuberías y distribución son cruciales para operaciones de circuito cerrado. Los ventiladores y dispositivos de flujo de aire siguen siendo esenciales para sistemas basados en aire y zonas de contención. Otros componentes como los materiales de interfaz térmica apoyan la eficiencia del sistema.

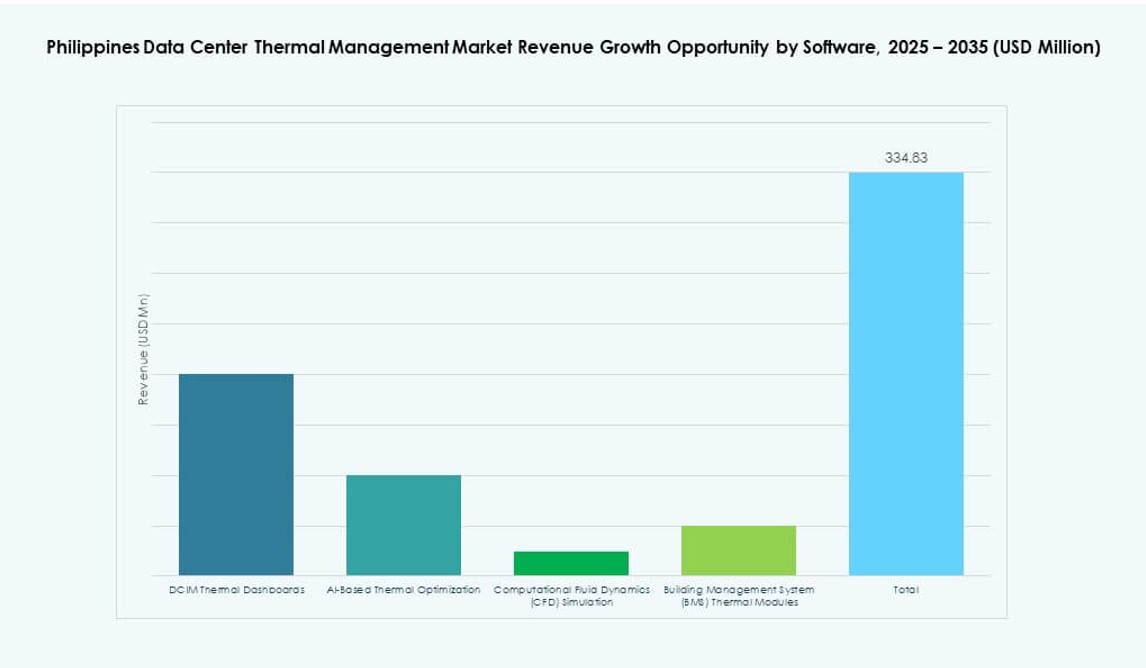

Por Software

Los paneles de control DCIM lideran el segmento de software, ofreciendo control centralizado en todos los sitios. Las herramientas de optimización de IA están viendo una adopción más amplia para la refrigeración predictiva. El software de simulación CFD ayuda a diseñar diseños de flujo de aire y modelar el comportamiento térmico. Los módulos BMS integran controles a nivel de edificio con sistemas de TI para una gestión unificada. El segmento de software permite eficiencia y escalabilidad para las operaciones térmicas.

Por Servicios

El mantenimiento preventivo tiene la mayor participación debido a su papel en el tiempo de actividad y la fiabilidad. La instalación y puesta en marcha siguen de cerca, especialmente en proyectos de nueva construcción. El monitoreo como servicio crece entre los centros de datos pequeños y de borde. Los servicios de modernización y actualización están en demanda debido a los objetivos de ahorro energético. El segmento de servicios mejora el rendimiento a largo plazo del sistema y el cumplimiento.

Por Tipo de Centro de Datos

Los centros de datos de colocación y en la nube lideran el segmento, impulsados por las tendencias de externalización digital. Las instalaciones hiperescalables están surgiendo con un fuerte enfoque de los inversores. Los centros de datos empresariales adoptan estrategias de enfriamiento híbrido para TI heredada. Los centros de datos de borde y micro necesitan enfriamiento compacto y eficiente para ubicaciones remotas. La colocación mantiene su dominio debido a su gran huella y acuerdos de nivel de servicio de tiempo de actividad.

Por Estructura

El enfriamiento basado en salas sigue siendo común en instalaciones heredadas. Los sistemas basados en filas están creciendo en configuraciones de nivel medio, ofreciendo mejor eficiencia. El enfriamiento basado en racks está ganando terreno en despliegues de alta densidad. El mercado de gestión térmica de centros de datos en Filipinas muestra un cambio hacia el control a nivel de rack para gestionar cargas de GPU e IA. Se espera que las configuraciones basadas en racks crezcan más rápido debido a su escalabilidad y ahorro energético.

Perspectivas Regionales

Metro Manila Lidera el Mercado con Más del 65% de Participación Debido a la Concentración de Instalaciones y Conectividad

Metro Manila es el centro principal de actividad de centros de datos en Filipinas. Representa más del 65% del mercado de gestión térmica de centros de datos en Filipinas debido a la alta concentración de instalaciones y la demanda empresarial. La mayoría de los proveedores hiperescalables y de colocación operan sus sitios insignia aquí. Las fuertes redes de fibra y el suministro eléctrico confiable lo hacen ideal para la adopción de tecnología térmica. Los proveedores priorizan esta región para el lanzamiento de sistemas de enfriamiento avanzados. Los desafíos climáticos en Manila también impulsan el interés en configuraciones de enfriamiento híbrido.

- Por ejemplo, la instalación NARRA1 de Digital Edge implementó la tecnología de enfriamiento líquido StatePoint de Nortek en su capacidad de TI de 10 MW, logrando un PUE anualizado de 1.193 y un WUE de 1.355.

Clark y Cebú Emergen como Centros Secundarios con Apoyo del Gobierno y Telecomunicaciones

Clark y Cebú son regiones emergentes con un 20% de participación de mercado combinada. Los incentivos gubernamentales y el apoyo de PEZA han hecho de Clark un lugar preferido para nuevas inversiones en centros de datos. Cebú ve crecimiento de operadores de telecomunicaciones y empresas regionales. Ambas regiones se benefician de terrenos disponibles, fuentes de energía renovable y baja latencia hacia los centros de población. Estas ciudades atraen centros de datos de tamaño medio y despliegues de borde. Los proveedores térmicos se centran en el enfriamiento modular y escalable para estas zonas de crecimiento.

Otras Ciudades Provinciales Muestran Actividad en Etapas Tempranas con Despliegues de Borde y Micro

Otras ciudades en Visayas y Mindanao representan el 15% restante del mercado. Estas regiones experimentan crecimiento debido a las necesidades de computación en el borde y micro centros de datos. Los casos de uso incluyen centros de telecomunicaciones, almacenamiento en caché de contenido y despliegues de ciudades inteligentes. Las soluciones térmicas en estas áreas enfatizan la huella compacta, el monitoreo remoto y la eficiencia energética. Las limitaciones locales como la calidad de la energía y el acceso al mantenimiento influyen en la selección de productos. Estas áreas presentan una oportunidad a largo plazo para sistemas térmicos inteligentes y de bajo costo.

- Por ejemplo, los Centros de Datos VITRO de ePLDT implementaron sistemas de refrigeración redundantes N+1 con enfriadores y paredes de ventiladores que soportan hasta 5 kVA por gabinete en múltiples sitios para asegurar alta disponibilidad y estabilidad térmica para cargas de trabajo críticas.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

El panorama competitivo muestra una fuerte actividad de actores globales y regionales que invierten en soluciones térmicas avanzadas para el mercado de gestión térmica de centros de datos en Filipinas. Vertiv y Schneider Electric lideran con portafolios integrales que abarcan hardware, software y servicios que apoyan instalaciones de hiperescala y colocación. Daikin y Mitsubishi Electric se centran en enfriadores y sistemas HVAC eficientes en energía. Delta y Johnson Controls aportan fuertes capacidades de automatización y control que mejoran el rendimiento térmico. Eaton y Rittal ofrecen soluciones de integración de energía-térmica confiables. Airedale y Munters proporcionan refrigeración de precisión para racks de alta densidad. Los proveedores compiten en eficiencia energética, fiabilidad y soporte durante el ciclo de vida. Las asociaciones con operadores locales e integradores de sistemas fortalecen el alcance al mercado. La diferenciación competitiva radica en soluciones modulares, herramientas de monitoreo remoto y fuertes redes de servicio que ayudan a los clientes a optimizar los costos de refrigeración y el tiempo de actividad.

Desarrollos Recientes:

- En marzo de 2025, STT GDC Filipinas, en asociación con Vertiv y Novare Technologies, lanzó una instalación para mostrar los beneficios de la tecnología de refrigeración líquida y casos de uso para empresas locales que manejan mayores densidades de energía.

- En marzo de 2025, Vertiv Group Corp. colaboró con STT GDC Filipinas y Novare Technologies para lanzar el primer showroom de refrigeración líquida de Filipinas con las unidades de distribución de refrigerante Liebert XDU100 de Vertiv para cargas de trabajo de IA en centros de datos.

- En febrero de 2025, Schneider Electric adquirió una participación mayoritaria en Motivair, mejorando su portafolio de refrigeración líquida para centros de datos de alta densidad con CDUs, enfriadores y software, según se anunció globalmente.