Resumen ejecutivo:

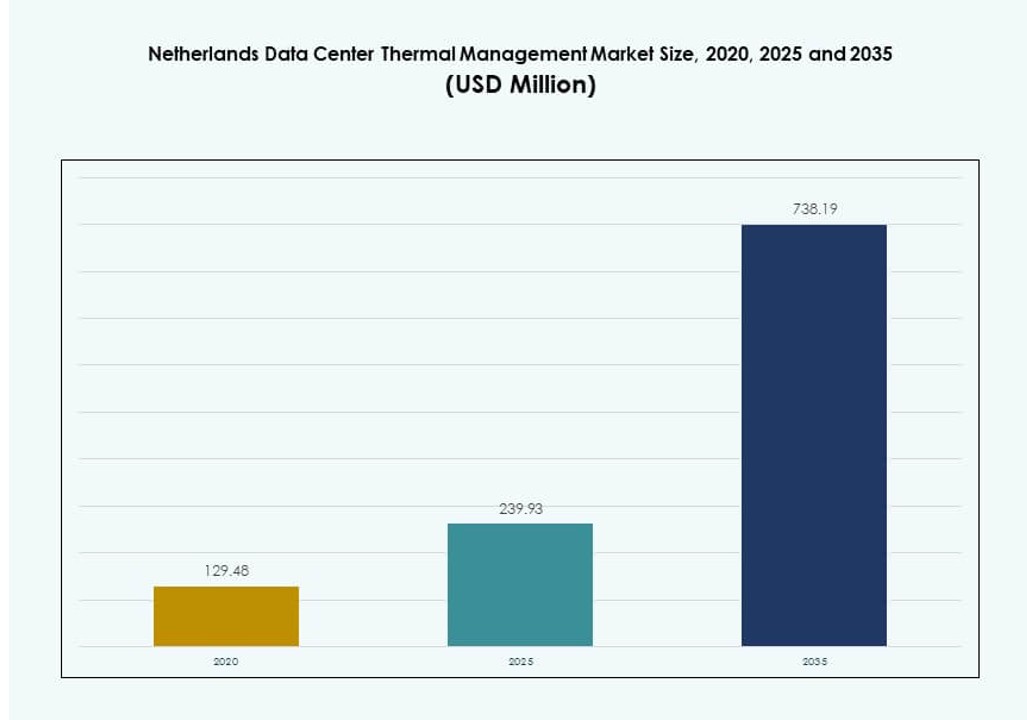

El mercado de gestión térmica de centros de datos en los Países Bajos tenía un valor de USD 129,48 millones en 2020, alcanzando USD 239,93 millones en 2025 y se anticipa que llegará a USD 738,19 millones para 2035, con un CAGR del 11,83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en los Países Bajos 2025 |

USD 239,93 Millones |

| Mercado Térmico de Centros de Datos en los Países Bajos, CAGR |

11,83% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Europa 2035 |

USD 738,19 Millones |

El crecimiento del mercado está impulsado por el aumento de la densidad de racks, las cargas de trabajo de IA y los estrictos objetivos de eficiencia energética. Los operadores adoptan la refrigeración líquida, el control avanzado del flujo de aire y el software térmico inteligente para gestionar las cargas de calor. La innovación se centra en sistemas de refrigeración híbrida y reutilización de calor. El mercado tiene un valor estratégico para empresas e inversores al permitir menores costos operativos, cumplimiento normativo y resiliencia de activos a largo plazo en infraestructuras digitales de alta demanda.

Geográficamente, la región de Randstad lidera debido a su concentración de centros de datos de hiperescala y colocation. Ámsterdam actúa como el núcleo de conectividad y centro de la nube. Regiones emergentes como Brabante Septentrional y Groninga ganan atención debido a la disponibilidad de terrenos y acceso a la red. Estas áreas apoyan estrategias de descentralización y expansión futura mientras mantienen el rendimiento y la fiabilidad de la red nacional.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Computación de Alta Densidad y Cargas de Trabajo de IA que Requieren Infraestructura de Refrigeración Avanzada

El aumento en entornos de servidores de alta densidad, impulsado por aplicaciones de IA, aprendizaje automático y HPC, está remodelando las demandas de refrigeración. Los sistemas tradicionales luchan por gestionar cargas de racks superiores a 20 kW, impulsando la adopción de refrigeración líquida y sistemas híbridos. El mercado de gestión térmica de centros de datos en los Países Bajos responde con refrigeración directa al chip e inmersión. Estas tecnologías permiten reducir el uso de energía y mejorar el control térmico a nivel de rack. Los operadores adoptan sistemas innovadores para prevenir puntos calientes y mejorar el tiempo de actividad de los servidores. Los hiperescalares prefieren la gestión térmica que soporta despliegues pesados en GPU. La refrigeración avanzada se vuelve esencial para maximizar el rendimiento dentro de los límites energéticos regulatorios. Las empresas ven esto como un habilitador crítico para la escalabilidad futura.

Presión Gubernamental para Reducir el PUE y Lograr una Infraestructura de Datos Carbono-Neutral

Las estrictas regulaciones de eficiencia energética en los Países Bajos están dirigidas a los centros de datos con un alto consumo de energía. Las autoridades imponen umbrales bajos de PUE, alentando a los operadores a reemplazar los sistemas de aire heredados por alternativas sostenibles. El mercado de gestión térmica de centros de datos en los Países Bajos se alinea con los objetivos nacionales de carbono, acelerando la innovación en refrigeración ecológica. Los centros de datos reducen su huella ambiental mediante la reutilización del calor y fuentes de refrigeración renovables. Los marcos regulatorios como el etiquetado energético y los estándares de rendimiento de edificios guían la adquisición. Los inversores consideran las credenciales de sostenibilidad esenciales para la aprobación de proyectos. Los sistemas térmicos eficientes impactan directamente en el cumplimiento de ESG y en el valor a largo plazo de los activos. Esto crea una fuerte demanda tanto en nuevas construcciones como en renovaciones.

- Por ejemplo, los centros de datos de Microsoft en los Países Bajos lograron un PUE de 1.14 y un WUE de 0.04 L/kWh a través de la refrigeración evaporativa directa utilizada menos del 5% del año.

La ubicación estratégica de los Países Bajos como un centro de conectividad exige una refrigeración eficiente

Los Países Bajos actúan como una puerta digital hacia Europa, con Ámsterdam albergando más del 70% de la capacidad de datos del país. Su ubicación atrae a proveedores de hiperescala e interconexión que operan a alta intensidad. Esta densidad requiere una gestión térmica altamente eficiente para mantener la fiabilidad operativa. El mercado de gestión térmica de centros de datos en los Países Bajos se beneficia de este efecto de agrupamiento, impulsando las actualizaciones de sistemas y la innovación en servicios. La proximidad a cables submarinos e instituciones financieras aumenta las expectativas de tiempo de actividad. La refrigeración eficiente reduce las interrupciones operativas y respalda SLA competitivos. Las empresas priorizan las estrategias térmicas en los procesos de licitación. Esto convierte a la refrigeración avanzada en un diferenciador en ofertas de colocación y nube de alto valor.

- Por ejemplo, Ámsterdam alberga más del 70% de la capacidad de datos de los Países Bajos, impulsando operaciones densas donde operadores como Microsoft mantienen un bajo PUE mediante refrigeración eficiente basada en aire.

Oportunidades de renovación en centros de datos antiguos aceleran el despliegue de refrigeración híbrida

Muchos centros de datos heredados en los Países Bajos operan por debajo de los estándares modernos de eficiencia, presentando un potencial significativo de renovación. Los operadores se centran en soluciones de refrigeración híbrida para equilibrar costo y rendimiento. El mercado de gestión térmica de centros de datos en los Países Bajos ve un creciente interés en sistemas modulares, basados en racks, para renovaciones sin tiempo de inactividad. Soluciones como intercambiadores de calor de puerta trasera y refrigeración en fila apoyan actualizaciones graduales. La demanda de renovaciones de refrigeración inteligente incluye integración de DCIM y optimización térmica basada en IA. Las renovaciones ofrecen victorias rápidas en puntuación de sostenibilidad y reducción de facturas de energía. Los inversores apoyan las mejoras en terrenos marrones para un ROI más rápido. Los servicios enfocados en renovaciones abren crecimiento para OEMs e integradores de sistemas locales.

Tendencias del mercado

Adopción de sistemas de gestión térmica inteligente para refrigeración predictiva y autónoma

Los operadores están integrando controles impulsados por IA para gestionar la refrigeración de manera dinámica según las demandas de carga de trabajo en tiempo real. Estos sistemas predicen picos térmicos y optimizan el uso de energía en las unidades de refrigeración. El mercado de gestión térmica de centros de datos en los Países Bajos refleja esto con un uso creciente de modelos de aprendizaje automático para el control del flujo de aire. Los módulos DCIM y BMS integran datos de temperatura, humedad y energía para automatizar respuestas. El mantenimiento predictivo se habilita mediante análisis térmicos y fusión de sensores. Estas capacidades minimizan la intervención humana y previenen riesgos de fallos. Las empresas confían en sistemas inteligentes para mejorar el tiempo de actividad y reducir los costos de servicio. La transición apoya el movimiento hacia operaciones autónomas de centros de datos.

Expansión de la Adopción de Refrigeración Líquida en Entornos Densos de GPU y HPC

La adopción de tecnologías de refrigeración líquida está creciendo rápidamente en implementaciones de IA y HPC. La refrigeración directa al chip y por inmersión permiten una eliminación eficiente del calor para racks que superan los 30 kW. El mercado de gestión térmica de centros de datos en los Países Bajos se alinea con este cambio a medida que aumenta la demanda a gran escala. Los operadores se centran en pods refrigerados por líquido y despliegues modulares para manejar cargas de servidores densas. Las soluciones líquidas mejoran el PUE y reducen el estrés en los sistemas mecánicos. Las unidades de distribución de refrigeración son ahora comunes en nuevas construcciones. Los proveedores ofrecen sistemas líquidos prefabricados para implementaciones más rápidas. Esta tendencia apoya un menor TCO y se alinea con los estándares de sostenibilidad.

Integración de la Gestión Térmica con Modelos de Calefacción Distrital y Energía Circular

Los sistemas térmicos se están integrando en redes de calefacción distrital para reutilizar el exceso de calor. Los operadores alimentan el calor residual en redes municipales, reduciendo los costos de refrigeración y apoyando los objetivos de sostenibilidad. El mercado de gestión térmica de centros de datos en los Países Bajos es una parte clave de este enfoque de energía circular. Proyectos en Ámsterdam y Róterdam exportan calor recuperado a miles de hogares. Esta tendencia promueve la colaboración entre servicios públicos, municipios y centros de datos. Los incentivos de eficiencia energética fomentan la participación. La integración apoya estrategias de refrigeración sin desperdicios. Posiciona la gestión térmica como una función generadora de ingresos en la infraestructura de datos ecológica.

Crecimiento en Infraestructura de Refrigeración Modular y Escalable para Expansión de Borde y Regional

Las implementaciones de borde y los centros de datos regionales requieren soluciones de refrigeración modulares, compactas y con fácil escalabilidad. El mercado de gestión térmica de centros de datos en los Países Bajos se adapta con configuraciones de refrigeración en contenedores y basadas en filas. Los proveedores diseñan unidades con despliegue flexible para centros de datos suburbanos o micro. Estos sistemas ofrecen instalación plug-and-play, gestión remota y bajos costos de instalación. Esta tendencia apoya servicios sensibles a la latencia como IoT, 5G y transmisión de medios. Los operadores se centran en la agilidad y modelos de inversión de bajo riesgo. Las soluciones térmicas modulares satisfacen la demanda sin grandes CAPEX. Refleja el cambio hacia una infraestructura distribuida en todo el país.

Desafíos del Mercado

Las Restricciones de Terreno y Energía Impactan el Despliegue y Escalabilidad de Sistemas de Refrigeración

Las zonas de centros de datos urbanos enfrentan escasez de terreno y limitaciones de energía que restringen la infraestructura de refrigeración a gran escala. Estas limitaciones afectan el diseño de los sistemas de gestión térmica y limitan las opciones para la refrigeración de alta capacidad. El mercado de gestión térmica de centros de datos en los Países Bajos debe adaptarse a huellas más pequeñas y presupuestos de energía. Los operadores equilibran la eficiencia térmica con la optimización del espacio. Las zonas de racks de alta densidad requieren una distribución de refrigeración personalizada. La congestión de la red retrasa el despliegue de sistemas de refrigeración líquida y exportación de calor distrital. Estos problemas aumentan los plazos de los proyectos y reducen la flexibilidad operativa. Se requiere planificación estratégica y modelado avanzado para superar estos desafíos específicos del sitio.

Altos Costos Iniciales y Complejidad Técnica de las Tecnologías de Refrigeración de Próxima Generación

Las nuevas soluciones de refrigeración, especialmente los sistemas basados en líquidos y optimizados por IA, implican una inversión de capital significativa. Los operadores dudan en actualizar sin un ROI garantizado o presión regulatoria. El mercado de gestión térmica de centros de datos en los Países Bajos enfrenta barreras de adopción para diseños térmicos complejos. Estos sistemas requieren técnicos capacitados, sensores avanzados e integración personalizada. Las renovaciones de refrigeración también implican riesgos para el tiempo de actividad y las interrupciones del flujo de aire. Algunos proveedores de colocación retrasan las actualizaciones debido a la sensibilidad de los clientes. La adopción del mercado depende de la educación, incentivos y asociaciones de servicio. Los proveedores deben demostrar claramente las ganancias de eficiencia para impulsar una transición más rápida.

Oportunidades de Mercado

Creciente Demanda de Refrigeración por Inmersión y Directa al Chip en Cargas de Trabajo de IA

La expansión de la IA impulsa la adopción de la refrigeración por inmersión y directa al chip, especialmente en instalaciones de HPC y con alta carga de GPU. Estas tecnologías reducen la carga mecánica y apoyan diseños compactos y energéticamente eficientes. El mercado de gestión térmica de centros de datos en los Países Bajos ve una rápida tracción para tales soluciones entre los operadores de hiperescala. Los proveedores ofrecen soluciones líquidas de alto rendimiento adaptadas a las densidades de racks regionales. Los centros de datos buscan diferenciarse a través del rendimiento de refrigeración. Este nicho ofrece un fuerte crecimiento para los OEM y fabricantes de fluidos.

Servicios Enfocados en Renovaciones y Soluciones de Software Térmico Desbloquean Nuevas Fuentes de Ingresos

El mercado de renovaciones abre ingresos recurrentes para los proveedores de servicios que ofrecen monitoreo térmico, software DCIM y diagnósticos predictivos. El mercado de gestión térmica de centros de datos en los Países Bajos evoluciona hacia la refrigeración definida por software. Los operadores integran CFD y conocimientos basados en IA para gestionar el flujo de aire heredado. Los integradores de sistemas y especialistas en renovaciones obtienen contratos a largo plazo. Estas oportunidades apoyan tanto a sitios brownfield como de nivel mixto.

Segmentación de Mercado

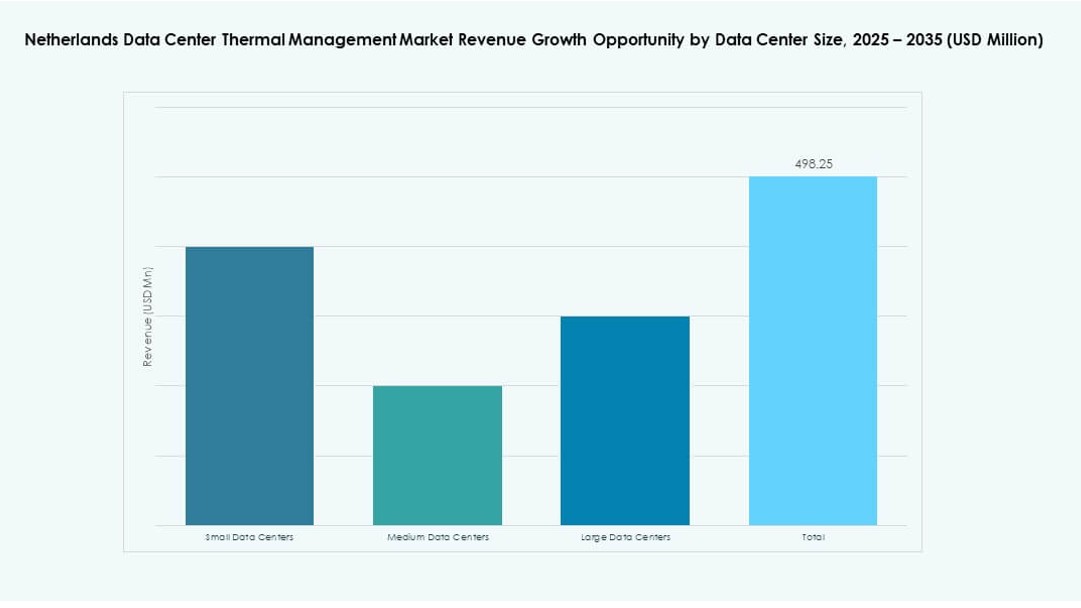

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en los Países Bajos debido a las altas cargas de procesamiento de empresas de nube y hiperescala. Estas instalaciones demandan una infraestructura térmica robusta y eficiente. Los centros de datos de tamaño mediano están creciendo de manera constante, impulsados por las cargas de trabajo empresariales y gubernamentales. Los pequeños centros de datos se centran en sistemas de refrigeración modulares y amigables con el borde. Los proveedores ofrecen soluciones adaptadas a cada nivel de tamaño.

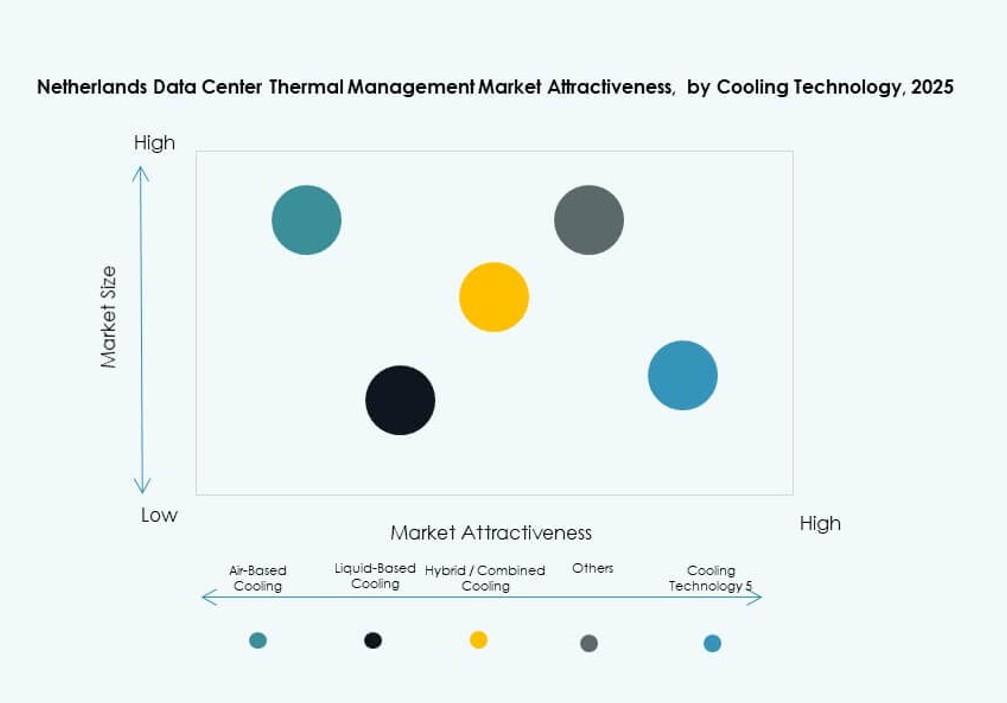

Por Tecnología de Refrigeración

La refrigeración basada en aire sigue siendo ampliamente utilizada, especialmente la contención de pasillos calientes/fríos y los intercambiadores de calor de puerta trasera. Sin embargo, la refrigeración basada en líquidos está ganando cuota de mercado, especialmente las configuraciones directas al chip y de inmersión para zonas de alta densidad. Los sistemas híbridos que combinan refrigeración por aire y líquido son preferidos en renovaciones. Las tecnologías termoeléctricas y de cambio de fase siguen siendo nichos pero crecen en aplicaciones especializadas. El Mercado de Gestión Térmica de Centros de Datos en los Países Bajos refleja este diverso panorama tecnológico.

Por Componente

El hardware sigue siendo el segmento de componente más grande, representando la mayor parte de la inversión en sistemas térmicos. Incluye enfriadores, intercambiadores de calor y unidades de flujo de aire. El software está creciendo rápidamente con herramientas de optimización de DCIM e IA que permiten un control térmico inteligente. Servicios como renovaciones, monitoreo y mantenimiento preventivo aseguran el rendimiento a largo plazo del sistema. Estos componentes forman un ecosistema térmico integrado en los centros de datos modernos.

Por Hardware

Las unidades de refrigeración y enfriadores tienen una participación importante, seguidos por ventiladores, intercambiadores de calor y dispositivos de flujo de aire. Los ventiladores de alta eficiencia y los sistemas de tuberías avanzados están en demanda para reducir la pérdida de energía. Los sistemas de puerta trasera y en bastidor soportan las necesidades de refrigeración de alta densidad. Los OEM ofrecen actualizaciones a nivel de componente para cumplir con los objetivos de PUE. El Mercado de Gestión Térmica de Centros de Datos en los Países Bajos se beneficia del diseño avanzado de hardware.

Por Software

Los paneles de control de DCIM y las herramientas de optimización de IA dominan el segmento de software. Estos sistemas proporcionan análisis de refrigeración en tiempo real, evaluación comparativa del rendimiento y modelado predictivo. Las simulaciones CFD ayudan a diseñar distribuciones de flujo de aire eficientes. Los módulos BMS integran la refrigeración con sistemas a nivel de instalaciones. El software permite la automatización y el cumplimiento normativo, impulsando una mayor adopción en todo el Mercado de Gestión Térmica de Centros de Datos en los Países Bajos.

Por Servicios

El mantenimiento preventivo y las renovaciones lideran el segmento de servicios debido a las actualizaciones continuas de eficiencia energética. Los servicios de instalación y puesta en marcha siguen siendo importantes para nuevas construcciones. El Monitoreo como Servicio ofrece supervisión térmica escalable. Los proveedores ofrecen servicios combinados para la gestión del ciclo de vida de la refrigeración. El Mercado de Gestión Térmica de Centros de Datos en los Países Bajos crece a través del compromiso recurrente de servicios.

Por Tipo de Centro de Datos

Los centros de datos de colocación y en la nube dominan debido a las instalaciones multiinquilino en Ámsterdam y otros centros urbanos. Las instalaciones hiperescalables impulsan la innovación en eficiencia térmica. Los centros de datos empresariales y de borde se centran en sistemas modulares. Cada tipo de centro de datos impulsa la demanda de estrategias de refrigeración personalizadas. El Mercado de Gestión Térmica de Centros de Datos en los Países Bajos adapta sus ofertas según el modelo de implementación.

Por Estructura

La refrigeración basada en salas es común en implementaciones heredadas y a gran escala. Los sistemas basados en filas y bastidores ganan participación debido a su modularidad y eficiencia espacial. Los sistemas basados en filas soportan renovaciones escalables y computación densa. Los operadores invierten en estructuras flexibles para gestionar zonas térmicas con precisión. Esta diversidad apoya una alineación óptima de la refrigeración a través de las cargas de trabajo.

Perspectivas Regionales

La Región de Randstad Lidera la Cuota de Mercado Debido a la Densa Infraestructura de Datos y Actividad Hiperescalable

La región de Randstad, que comprende Ámsterdam, Róterdam, Utrecht y La Haya, abarca más del 70% del Mercado de Gestión Térmica de Centros de Datos de los Países Bajos. Alberga los mayores centros de colocación, nube e interconexión del país. Solo Ámsterdam representa la mayoría de los nuevos despliegues y actualizaciones. Los operadores en esta zona implementan enfriamiento avanzado para cumplir con estrictas normas de eficiencia energética. La proximidad a cables submarinos e instituciones financieras hace que la resiliencia térmica sea crítica. Sigue siendo el epicentro de la demanda de soluciones de enfriamiento innovadoras.

Regiones Emergentes Como Brabante Septentrional y Groninga Apoyan la Descentralización del Mercado

Brabante Septentrional y Groninga están ganando cuota de mercado, contribuyendo alrededor del 15% al Mercado de Gestión Térmica de Centros de Datos de los Países Bajos. Estas regiones se benefician de la disponibilidad de terrenos, capacidad de la red y incentivos gubernamentales. Los desarrolladores amplían los centros de datos regionales para reducir la dependencia de Ámsterdam. Las instalaciones de borde en estas áreas requieren infraestructura de enfriamiento modular. Las autoridades locales promueven el diseño sostenible a través de regulaciones de planificación. Estas regiones proporcionan entornos estables para cargas de trabajo distribuidas y servicios de respaldo.

- Por ejemplo, el GR1 de NorthC aprovecha los sistemas de enfriamiento por agua subterránea (ATES), logrando un PUE por debajo de 1.2 mientras soporta hasta 10 MW de carga de TI en un diseño sostenible.

Otras Regiones Observan una Adopción Gradual Impulsada por Borde, 5G y Cargas de Trabajo de Medios

Subregiones más pequeñas como Limburgo, Güeldres y Overijssel representan el 15% restante de la cuota de mercado. Su crecimiento es más lento pero constante, impulsado por despliegues de borde emergentes, servicios CDN y proyectos de transformación digital. Las soluciones de enfriamiento en estas zonas se centran en diseños compactos y escalables. Los operadores prefieren sistemas de bajo mantenimiento y control remoto. Estas áreas permiten cobertura nacional con latencia localizada y resiliencia. El Mercado de Gestión Térmica de Centros de Datos de los Países Bajos crece a través de esta diversificación geográfica.

- Por ejemplo, los centros de datos de Eurofiber en los Países Bajos utilizan sistemas de refrigeración redundantes N+1, incluyendo refrigeración gratuita y enfriadores, para garantizar un rendimiento térmico energético eficiente y confiable en los sitios de colocación regionales. Estas instalaciones están diseñadas teniendo en cuenta la alta disponibilidad y la infraestructura sostenible.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric SE

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Asetek, Inc.

El mercado de gestión térmica de centros de datos en los Países Bajos sigue siendo altamente competitivo, con una mezcla de OEMs globales, especialistas térmicos e integradores locales. Vertiv y Schneider Electric lideran en sistemas de refrigeración de alta densidad, preparados para IA, adaptados para entornos de hiperescala y colocación. Trane, Johnson Controls y Daikin mantienen posiciones fuertes en HVAC de precisión e integración a nivel de edificio. Airedale y Asetek se diferencian a través de la refrigeración por inmersión y líquida directa al chip. Huawei y Delta Electronics impulsan la adopción mediante la convergencia de energía y térmica. Empresas locales como Royal HaskoningDHV y Dataplace se centran en proyectos de renovación y despliegues modulares. Favorece a los proveedores que ofrecen soluciones escalables, de bajo PUE y amigables con la renovación. Las asociaciones estratégicas, la integración de software inteligente y los diseños energéticamente eficientes definen el posicionamiento competitivo. La localización de productos, el soporte de servicio y el cumplimiento verde son factores clave de decisión entre los operadores holandeses.

Desarrollos Recientes:

- En septiembre de 2024, la empresa de tecnología energética Infinity Turbine lanzó y promovió su Sistema de Generación de Energía Cluster Mesh dirigido específicamente a los centros de datos de IA holandeses para abordar las crecientes demandas térmicas y energéticas.

- En julio de 2024, el proveedor europeo de colocación Penta Infra y la empresa de calefacción Polderwarmte firmaron una carta de intención (LOI) para reutilizar el calor residual del centro de datos AMS01 de Penta en Haarlem.