Resumen ejecutivo:

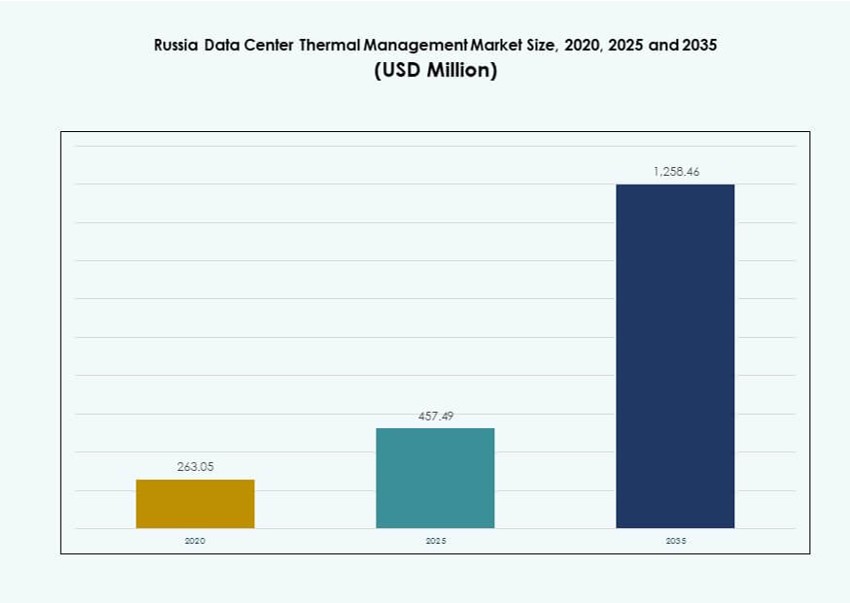

El tamaño del mercado de gestión térmica de centros de datos en Rusia se valoró en USD 263.05 millones en 2020, aumentando a USD 457.49 millones en 2025, y se anticipa que alcanzará USD 1,258.46 millones para 2035, con un CAGR del 10.59% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Rusia 2025 |

USD 457.49 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Rusia, CAGR |

10.59% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Rusia 2035 |

USD 1,258.46 Millones |

El aumento de la demanda de computación de alto rendimiento, las políticas de localización de datos y la adopción de enfriamiento líquido están impulsando el crecimiento del mercado. Los operadores están implementando sistemas térmicos optimizados por IA, cambiando de métodos tradicionales basados en aire a enfriamiento híbrido y basado en líquido. La expansión de instalaciones hiperescalables, de colocación y de borde impulsa la inversión en infraestructura térmica eficiente y escalable. La innovación en hardware, software y servicios de enfriamiento mejora el uso de energía y la confiabilidad del sistema. Estos factores posicionan al mercado de gestión térmica de centros de datos en Rusia como un espacio estratégico para inversores, proveedores de tecnología y desarrolladores de infraestructura que buscan un crecimiento digital a largo plazo.

El centro de Rusia, incluyendo Moscú y sus alrededores, lidera el mercado debido a la concentración hiperescalable y la fuerte demanda empresarial. El noroeste de Rusia, particularmente San Petersburgo, sigue con crecientes centros de colocación y condiciones de enfriamiento favorables. Clústeres emergentes en regiones como Kazán, Ekaterimburgo y Novosibirsk muestran un interés creciente impulsado por la digitalización industrial y proyectos de ciudades inteligentes. Los climas fríos en varias zonas apoyan diseños energéticamente eficientes y oportunidades de reutilización de calor residual. Esta diversidad regional da forma a las estrategias de implementación en todo el mercado.

Dinámica del mercado:

Impulsores del mercado

El aumento de cargas de trabajo de alta densidad en las principales ciudades exige soluciones avanzadas de enfriamiento

El creciente uso de Rusia de la computación de alto rendimiento, los clusters de IA y las cargas de trabajo intensivas en GPU impulsa la demanda de sistemas térmicos de precisión. Ciudades como Moscú y San Petersburgo albergan centros de datos que operan con densidades de rack más altas, a menudo superando los 20 kW por rack. Estas cargas requieren sistemas de refrigeración líquida y control avanzado del flujo de aire para mantener la fiabilidad. Los operadores despliegan intercambiadores de calor directos al chip y en la puerta trasera para prevenir picos térmicos. La demanda de refrigeración a nivel de rack está impulsando actualizaciones en centros heredados. El mercado de gestión térmica de centros de datos en Rusia se beneficia del cambio hacia sistemas modulares y de alta eficiencia. Los inversores consideran las actualizaciones de infraestructura térmica como necesarias para asegurar el tiempo de actividad. La adopción de nueva tecnología de refrigeración está directamente vinculada a la expansión y modernización de centros de datos.

Las políticas de localización de datos nacionales apoyan el crecimiento de la infraestructura y las inversiones en refrigeración

Las leyes de soberanía de datos requieren que las empresas almacenen y procesen datos de ciudadanos dentro de las fronteras rusas. Esto ha llevado a una fuerte expansión de centros de datos nacionales, creando demanda de sistemas térmicos. Las regulaciones gubernamentales han acelerado la construcción de instalaciones locales, aumentando la demanda de equipos de refrigeración eficientes. Los operadores están escalando la infraestructura en ciudades secundarias, incrementando las necesidades de refrigeración regionales. El crecimiento en centros de datos de borde también apoya los despliegues de refrigeración a pequeña escala. El crecimiento del mercado de gestión térmica de centros de datos en Rusia está estrechamente relacionado con estos impulsores regulatorios. Los proveedores de hardware y servicios se benefician de los mandatos de infraestructura localizados. El cumplimiento estratégico del alojamiento de datos impulsa una demanda continua de actualizaciones de refrigeración.

- Por ejemplo, el centro de datos Moscú-IV de Rostelecom es una instalación de Nivel IV en desarrollo en Moscú con una capacidad planificada de 17 MW. Cuenta con infraestructura redundante y sistemas de refrigeración avanzados diseñados para soportar colocación empresarial y alta disponibilidad.

Cambio hacia la eficiencia energética y menor PUE en condiciones operativas adversas

Los operadores buscan reducir la efectividad del uso de energía (PUE) y mejorar la eficiencia energética en regiones más frías. Aunque el aire ambiente puede soportar la refrigeración gratuita, el diseño térmico debe adaptarse a las variaciones estacionales. Muchas instalaciones ahora utilizan sistemas híbridos que combinan refrigeración líquida y de aire para equilibrar el uso de energía. Los climas fríos también requieren control de heladas y equilibrio de humedad, lo que añade complejidad térmica. El mercado de gestión térmica de centros de datos en Rusia se beneficia de los mandatos de eficiencia energética vinculados a los objetivos ESG. Los inversores buscan infraestructura que pueda cumplir con los objetivos ambientales sin comprometer el tiempo de actividad. Las innovaciones térmicas son ahora críticas tanto para el cumplimiento económico como regulatorio. Los proveedores locales compiten ofreciendo módulos de refrigeración específicos para la región.

Despliegues de borde e integración de IoT aceleran la necesidad de infraestructura térmica escalable

El despliegue de ciudades inteligentes, redes 5G y dispositivos IoT aumenta los despliegues de computación de borde. Estos nodos distribuidos requieren unidades de refrigeración compactas y escalables. Los microcentros de datos deben operar en entornos variados, exigiendo diseños térmicos resistentes y flexibles. Las tecnologías de refrigeración líquida y pasiva apoyan el crecimiento de borde en áreas remotas. La optimización impulsada por software mejora el control de temperatura en sistemas distribuidos. Los actores del mercado de gestión térmica de centros de datos en Rusia están invirtiendo en carteras de refrigeración listas para el borde. Estas tendencias crean nuevas oportunidades para unidades térmicas modulares y fáciles de desplegar. La expansión de borde apoya la demanda más allá de los grandes centros y hacia ciudades secundarias y zonas industriales.

- Por ejemplo, Vertiv implementó enfriadores adiabáticos de free-cooling Liebert AFC y sistemas Liebert PDX con EconoPhase en el campus Moscow One de IXcellerate, reduciendo significativamente el uso de energía de enfriamiento y permitiendo niveles parciales de PUE tan bajos como 1.05 en salas de datos de alta densidad.

Tendencias del Mercado

Las Tecnologías de Enfriamiento Líquido Ven un Aumento en su Adopción en Centros de Datos de Hipercapacidad y Colocación

Las tecnologías de enfriamiento directo al chip y por inmersión están ganando impulso en instalaciones de hipercapacidad en Rusia. Los operadores que apuntan a densidades superiores a 30 kW por rack adoptan el enfriamiento líquido para mejorar la eliminación de calor. El enfriamiento por inmersión se utiliza en configuraciones de minería de IA y criptomonedas, donde las cargas térmicas son intensas. Los intercambiadores de calor en la puerta trasera que utilizan circulación líquida mejoran la transferencia de energía sin aumentar las cargas de los ventiladores. Las tendencias del Mercado de Gestión Térmica de Centros de Datos en Rusia muestran una migración constante de sistemas antiguos enfriados por aire a diseños basados en líquidos. Los proveedores ahora ofrecen sistemas integrados con bombas, colectores e intercambiadores de calor incorporados. La adopción sigue siendo más fuerte entre las nuevas construcciones, aunque las renovaciones están aumentando.

Optimización de Software y Análisis Predictivo Transforman la Gestión de Operaciones Térmicas

Los proveedores integran módulos impulsados por IA en la infraestructura de enfriamiento para permitir análisis térmicos en tiempo real. Los operadores de centros de datos utilizan modelos de aprendizaje automático para predecir zonas de calor y optimizar el flujo de aire. La gestión térmica definida por software reduce el tiempo de respuesta a los cambios de carga y mejora la eficiencia. Las plataformas DCIM integran paneles térmicos para visibilidad y automatización. El Mercado de Gestión Térmica de Centros de Datos en Rusia se beneficia del creciente uso de controles de enfriamiento inteligentes. Las simulaciones CFD se utilizan en la planificación del diseño para minimizar los puntos calientes. El control predictivo ayuda a reducir las necesidades de enfriamiento mecánico, ahorrando energía operativa. El software es ahora una parte central de las soluciones integrales de gestión térmica.

Alta Inversión en Sistemas de Enfriamiento Modular para Apoyar Despliegues Escalables

Las unidades de enfriamiento modulares ganan popularidad debido al tiempo de instalación más rápido y la facilidad de escalabilidad. Estos sistemas prefabricados permiten una rápida expansión sin interrumpir las operaciones. Las unidades basadas en filas y racks permiten un control preciso de la temperatura en zonas aisladas. Los operadores prefieren unidades modulares para despliegues en el borde y empresariales. Las tendencias del Mercado de Gestión Térmica de Centros de Datos en Rusia indican un aumento en el uso de pods de enfriamiento en contenedores. Estos sistemas reducen el tiempo de instalación y los gastos de capital. Los proveedores ahora ofrecen kits modulares que incluyen dispositivos de flujo de aire, sensores y controles inteligentes. La infraestructura térmica escalable es clave para gestionar cargas de trabajo dinámicas.

La Calefacción Distrital y las Tecnologías de Recuperación de Calor Ganan Interés Estratégico

Los operadores exploran oportunidades para reutilizar el calor residual de los centros de datos en redes de calefacción residencial o industrial cercanas. El clima frío de Rusia ofrece un fuerte potencial para la recuperación de calor a través de circuitos basados en agua. Los centros de datos urbanos consideran la integración con redes municipales de calefacción distrital. Algunos proveedores ofrecen sistemas modulares con intercambiadores de calor que capturan la salida térmica. Los interesados en el Mercado de Gestión Térmica de Centros de Datos en Rusia reconocen los beneficios económicos y ambientales a largo plazo de la reutilización del calor. Proyectos en Moscú y Kazán están explorando sistemas de transferencia de calor a escala piloto. Estos esfuerzos se alinean con los objetivos de sostenibilidad y mejoran la colaboración público-privada.

Desafíos del Mercado

Condiciones Climáticas Adversas y Limitaciones de Infraestructura Impactan el Diseño del Sistema de Refrigeración

La vasta geografía de Rusia trae frío extremo en las áreas del norte y calor en las zonas del sur, complicando el diseño del sistema. La variación estacional desafía el control estable de la temperatura, especialmente para instalaciones que utilizan aire exterior para refrigeración gratuita. El equipo debe soportar cambios climáticos rápidos sin comprometer los rangos de temperatura interna. El riesgo de humedad y escarcha requiere aislamiento adicional y características de descongelación. Los interesados en el Mercado de Gestión Térmica de Centros de Datos en Rusia deben diseñar sistemas resilientes a amplias oscilaciones térmicas. La infraestructura en áreas remotas carece de energía y conectividad estables, limitando la adopción de sistemas avanzados. Los climas adversos aumentan los costos de mantenimiento y reducen la vida útil del equipo.

Limitaciones de la Cadena de Suministro y Dependencia de Importaciones Afectan la Disponibilidad de Equipos Térmicos

Las sanciones y restricciones comerciales limitan el acceso a proveedores globales, afectando los plazos de entrega y precios. Muchos componentes utilizados en sistemas de refrigeración de alto rendimiento dependen de proveedores internacionales. Los retrasos en los envíos o la disponibilidad limitada crean riesgos de integración para los operadores. La capacidad de fabricación nacional para componentes avanzados de refrigeración sigue siendo limitada. El Mercado de Gestión Térmica de Centros de Datos en Rusia enfrenta costos más altos y ciclos de implementación más largos debido a la dependencia de importaciones. Los proveedores locales luchan por satisfacer la creciente demanda de sistemas de precisión. Esto limita el ritmo de modernización y afecta la competitividad frente a los estándares globales.

Oportunidades del Mercado

La Expansión de Centros de Datos Edge y Modulares Desbloquea Nuevas Aplicaciones de Refrigeración

El crecimiento de centros de datos edge y micro en áreas rurales e industriales crea demanda de sistemas térmicos flexibles. Las unidades de refrigeración líquida y híbrida compactas apoyan entornos de espacio limitado. Estas aplicaciones necesitan soluciones de bajo consumo y fáciles de mantener. Los actores del Mercado de Gestión Térmica de Centros de Datos en Rusia pueden beneficiarse ofreciendo soluciones térmicas localizadas y robustas. Los kits prefabricados diseñados para uso plug-and-play ofrecen un fuerte valor comercial. Los proveedores que se centran en la digitalización rural y los despliegues de IoT encuentran nuevos canales de ingresos.

Objetivos de Sostenibilidad e Informes ESG Impulsan la Demanda de Soluciones de Refrigeración Verde

Los operadores deben alinearse con los objetivos de eficiencia energética y reducir emisiones. Esto impulsa la inversión en sistemas de bajo PUE y enfoques de refrigeración alternativos. El Mercado de Gestión Térmica de Centros de Datos en Rusia ve interés en sistemas con refrigerantes naturales, reutilización de calor y controles impulsados por IA. La refrigeración sostenible agrega valor a largo plazo a los activos y mejora el atractivo para los inversores. Los proveedores que ofrecen soluciones medibles de ahorro energético ganan ventaja en el mercado. La adquisición impulsada por ESG favorece a los proveedores con un rendimiento de sostenibilidad comprobado.

Segmentación del Mercado

Por Tamaño del Centro de Datos

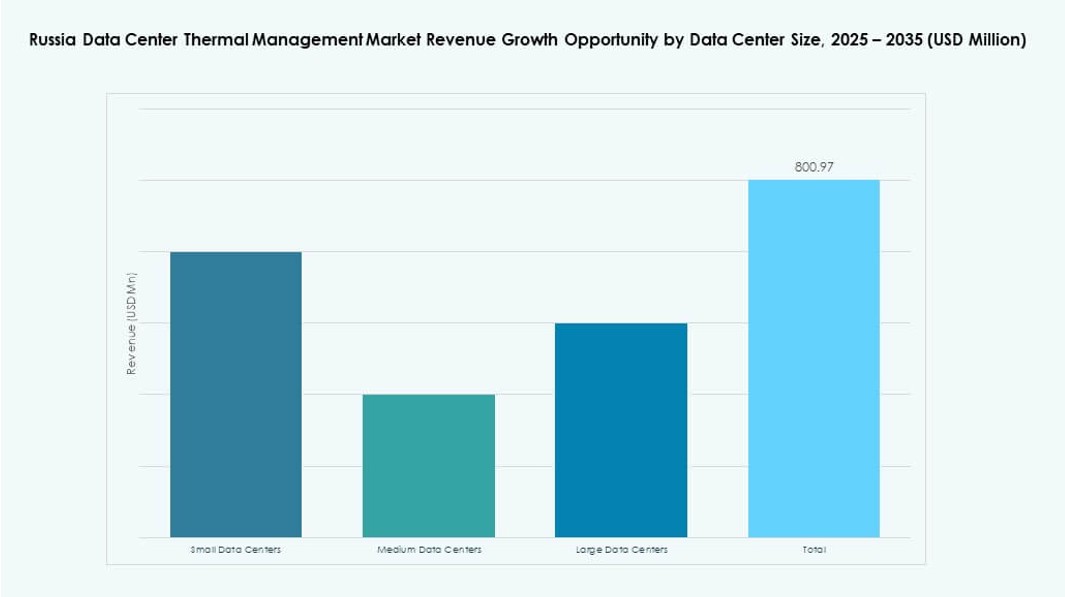

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Rusia debido al crecimiento de hiperescala y colocación en Moscú y San Petersburgo. Los centros de datos medianos siguen, apoyando las cargas de trabajo empresariales en ciudades de nivel II. Los centros pequeños están creciendo con la expansión de edge e IoT. Las grandes instalaciones impulsan la demanda de sistemas de enfriamiento escalables y de alta capacidad, incluidos los modelos líquidos e híbridos.

Por Tecnología de Enfriamiento

El enfriamiento basado en aire sigue siendo ampliamente utilizado, especialmente los métodos de aire directo y contención de pasillos calientes/fríos en instalaciones de tamaño medio. Sin embargo, el enfriamiento basado en líquido, particularmente directo al chip e inmersión, está creciendo entre los centros de alta densidad. Los sistemas híbridos que combinan ambos están viendo una adopción creciente para equilibrar eficiencia y costo. Las tecnologías termoeléctricas y de cambio de fase siguen siendo nicho, pero pueden crecer en aplicaciones especializadas.

Por Componente

El hardware forma el núcleo de las inversiones térmicas, con una participación dominante en enfriadores, intercambiadores de calor y dispositivos de flujo de aire. La adopción de software crece debido a la optimización por IA y la integración de DCIM. Los servicios como las reformas y el monitoreo remoto ganan tracción, especialmente entre las instalaciones más antiguas que se actualizan a estándares modernos.

Por Hardware

Las unidades de enfriamiento y los enfriadores tienen la mayor participación debido a la alta asignación de capital para el enfriamiento central. Los intercambiadores de calor y los dispositivos de flujo de aire apoyan el control de temperatura a nivel de rack. Las tuberías y la distribución siguen siendo cruciales para configuraciones líquidas. Otros componentes como sensores térmicos y válvulas de derivación añaden eficiencia a nivel de sistema.

Por Software

Los paneles de control de DCIM y las herramientas de optimización por IA son ampliamente adoptados para el control de enfriamiento en tiempo real. Los módulos BMS se utilizan en integración con sistemas de instalaciones. Las herramientas de simulación CFD ganan popularidad en nuevas construcciones y reformas. El software ayuda a reducir el sobreenfriamiento, optimizando el flujo de aire y el consumo de energía.

Por Servicios

La instalación y puesta en marcha dominan debido al despliegue constante de nuevos centros de datos. El mantenimiento preventivo asegura la fiabilidad del enfriamiento y reduce el tiempo de inactividad no planificado. Las reformas y actualizaciones atraen inversiones de instalaciones envejecidas. El monitoreo como servicio está emergiendo en operaciones remotas.

Por Tipo de Centro de Datos

Los centros de hiperescala y colocación/nube lideran el gasto en gestión térmica debido a su escala y densidad. Los centros empresariales se mantienen estables pero más lentos en adoptar nuevos enfriamientos. Los centros edge/micro son los de más rápido crecimiento, demandando soluciones compactas y robustas para la computación descentralizada.

Por Estructura

El enfriamiento basado en sala sigue en uso para centros heredados, pero las estructuras basadas en rack y fila dominan los nuevos despliegues. El enfriamiento basado en rack soporta cargas de TI de alta densidad, mientras que los diseños basados en fila ofrecen una contención de pasillo eficiente. Las configuraciones modulares mejoran la escalabilidad y el control del flujo de aire.

Perspectivas Regionales

El Centro de Rusia Lidera la Actividad del Mercado con Más del 55% de Participación Impulsada por la Expansión de Hiperescala

Moscú y sus alrededores representan más de la mitad del mercado de gestión térmica de centros de datos en Rusia. Esta región alberga la mayoría de los centros de datos empresariales e hiperescala, respaldados por una sólida infraestructura de TI y demanda de servicios en la nube. Los operadores implementan sistemas de enfriamiento avanzados, incluidas soluciones híbridas y líquidas. La claridad regulatoria regional también apoya la construcción constante de centros de datos. La concentración de industrias de negocios, finanzas y tecnología impulsa el dominio del mercado. Las inversiones térmicas aquí se centran en asegurar el tiempo de actividad y la optimización energética.

- Por ejemplo, Moscú alberga el centro de datos Moscow-III de Rostelecom, que abarca 3,500 metros cuadrados con capacidad para 900 racks y 10 MW de potencia. Esta instalación de Nivel III incluye sistemas de enfriamiento de última generación junto con suministros de energía redundantes para una alta fiabilidad de tiempo de actividad.

El noroeste de Rusia tiene un 20% de participación de mercado impulsado por el crecimiento de la colocación en San Petersburgo

San Petersburgo sirve como el segundo centro más grande con una creciente presencia de instalaciones de colocación y nube. Las condiciones climáticas frías permiten a los operadores aprovechar el enfriamiento gratuito y los métodos de reutilización de calor. Los proveedores de sistemas térmicos implementan soluciones personalizadas para adaptarse a las restricciones arquitectónicas en zonas históricas. Las universidades regionales y los centros de I+D también impulsan la computación en el borde y el alojamiento de datos localizados. El mercado de gestión térmica de centros de datos en Rusia se beneficia de una demanda diversificada y un sólido ecosistema tecnológico en esta subregión.

- Por ejemplo, el centro de datos Moscow-One de IXcellerate (relevante para operaciones regionales) cuenta con un sistema de enfriamiento flexible que combina agua enfriada y unidades DX con redundancia N+1, ampliable a una capacidad de 13.7 MW. Soporta 185 racks estándar en 600 metros cuadrados de salas de datos con un PUE de diseño de 1.4 a plena carga.

Las regiones de Volga, Ural y Siberia comparten el 25% restante a medida que surgen clústeres emergentes

Ciudades como Kazán, Ekaterimburgo y Novosibirsk muestran una actividad creciente con el apoyo del gobierno local y la digitalización industrial. Estas regiones demandan centros de datos medianos y en el borde, a menudo con configuraciones de enfriamiento modulares. Las zonas de clima frío permiten el enfriamiento natural, reduciendo el consumo de energía. Las inversiones térmicas aquí se centran en sistemas robustos y escalables. El crecimiento del mercado sigue siendo más lento que en las regiones centrales, pero muestra un fuerte potencial futuro. Los proveedores que se expanden a estas áreas obtienen una ventaja de pionero.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

El panorama competitivo muestra una fuerte presencia de líderes globales en HVAC y soluciones térmicas, así como de empresas de ingeniería locales. Vertiv Group Corp. compite a través de carteras integrales de energía y refrigeración que se adaptan a las necesidades de grandes centros de datos. Daikin y Delta se centran en enfriadores energéticamente eficientes y sistemas modulares que se adaptan tanto a instalaciones hiperescalables como de colocación. Johnson Controls y Airedale enfatizan los sistemas de construcción integrados que reducen los costos operativos. Rittal y Asetek impulsan soluciones de enfriamiento de nicho para racks de alta densidad. Black Box y Huawei combinan servicios de infraestructura con productos térmicos para satisfacer la demanda empresarial. Mitsubishi Electric y otros actores se enfocan en implementaciones personalizadas para instalaciones de borde y remotas. En este mercado, la innovación, el soporte local y el costo total de propiedad siguen siendo factores clave en la diferenciación de proveedores y los contratos a largo plazo.

Desarrollos Recientes:

- En noviembre de 2025, Rittal LLC anunció su exhibición de infraestructura de TI integrada y soluciones de enfriamiento líquido preparadas para IA en SC25 (16-21 de noviembre), dirigidas a cargas de trabajo de centros de datos de alta densidad.

- En noviembre de 2025, Delta se asoció con Siemens en soluciones de energía para centros de datos modulares prefabricados, combinando el UPS, batería y enfriamiento de Delta con la distribución de Siemens para reducir el tiempo de implementación hasta la mitad en mercados de rápido crecimiento.

- En agosto de 2025, Daikin adquirió DDC Solutions, un líder en aire acondicionado a nivel de rack para centros de datos de IA, para integrarlo con su cartera de enfriamiento comercial y expandirse globalmente comenzando en América del Norte.