Résumé exécutif :

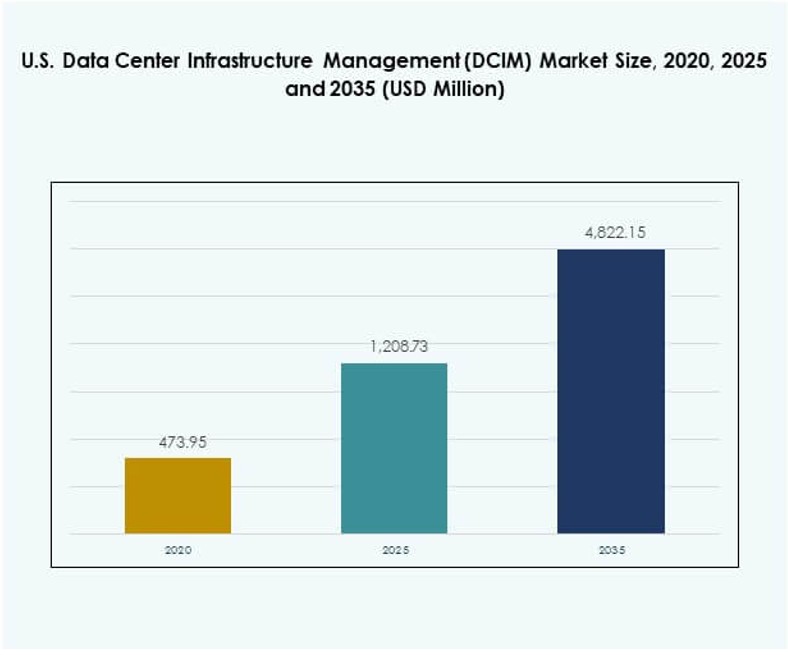

La taille du marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis était évaluée à 473,95 millions USD en 2020, a atteint 1 208,73 millions USD en 2025, et devrait atteindre 4 822,15 millions USD d’ici 2035, avec un TCAC de 16,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) aux États-Unis 2025 |

1 208,73 Millions USD |

| Marché de la Gestion des Infrastructures de Centres de Données (DCIM) aux États-Unis, TCAC |

16,63% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) aux États-Unis 2035 |

4 822,15 Millions USD |

Le marché est stimulé par l’adoption rapide de l’intelligence artificielle, de l’IoT et de l’automatisation dans les centres de données. Les entreprises se concentrent sur l’innovation en matière d’efficacité énergétique, d’analyse prédictive et d’infrastructure modulaire pour améliorer les performances et réduire les coûts. Cela joue un rôle stratégique pour les entreprises et les investisseurs en permettant une croissance évolutive, en assurant la durabilité et en renforçant la résilience à travers les écosystèmes numériques. La demande pour une surveillance unifiée et une transparence opérationnelle continue d’accélérer les investissements dans les entreprises.

Régionalement, les États-Unis dominent l’Amérique du Nord en matière d’adoption grâce à la forte présence d’installations hyperscale et de fournisseurs de cloud avancés. Les états du Nord-Est dominent avec des clusters de centres de données denses, tandis que la région Ouest croît rapidement avec la demande de cloud et d’hyperscale soutenue par l’intégration des énergies renouvelables. Les états émergents du Sud et du Midwest attirent les investissements grâce à des incitations fiscales, une disponibilité fiable de l’énergie et une demande croissante des entreprises, renforçant l’infrastructure numérique globale du pays.

Moteurs du Marché

Adoption de l’Intelligence Artificielle et de l’Automatisation dans les Opérations des Centres de Données

L’intelligence artificielle et l’automatisation transforment l’efficacité opérationnelle sur le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Les entreprises utilisent l’analyse prédictive et l’apprentissage automatique pour surveiller les charges de travail, optimiser l’énergie et gérer la capacité. La détection automatique des pannes réduit les temps d’arrêt et améliore la résilience. Cela aide les organisations à faire évoluer l’infrastructure tout en réduisant les interventions manuelles. L’intégration de la robotique dans la surveillance améliore la réactivité en temps réel. L’allocation de ressources basée sur l’IA soutient les applications cloud natives. Les investisseurs considèrent cette automatisation comme cruciale pour l’efficacité des coûts à long terme. Les entreprises gagnent un avantage concurrentiel grâce à une consommation d’énergie réduite et une gestion plus intelligente des charges de travail.

- Par exemple, en mars 2024, Schneider Electric a lancé de nouvelles fonctionnalités automatisées de rapport sur la durabilité dans sa plateforme EcoStruxure IT DCIM, permettant aux opérateurs de centres de données américains d’automatiser le calcul et le suivi de l’efficacité énergétique (PUE) par site et d’accéder à des analyses de performance en temps réel, exportant les données de manière sécurisée pour répondre aux métriques réglementaires en un clic.

Innovation dans l’efficacité énergétique et la conception durable des centres de données

L’innovation dans l’efficacité énergétique transforme le marché américain de la gestion des infrastructures des centres de données (DCIM). Les opérateurs déploient des systèmes de refroidissement liquide, des systèmes d’alimentation modulaires et des capteurs intelligents pour optimiser l’utilisation de l’énergie. Cela soutient les objectifs de durabilité en réduisant les émissions et en abaissant les coûts. Les entreprises accordent de plus en plus la priorité à l’intégration des énergies renouvelables dans les plateformes DCIM. Le refroidissement intelligent réduit les scores d’efficacité énergétique (PUE) dans l’ensemble des installations. Les systèmes de comptage avancés améliorent la surveillance environnementale et le rapport sur la durabilité. La conception écoénergétique attire les incitations gouvernementales et les clients d’entreprise. Cette innovation assure la confiance des investisseurs dans la stabilité opérationnelle à long terme.

Importance stratégique de l’évolutivité et de l’expansion des centres de données Edge

L’évolutivité reste un moteur central pour le marché américain de la gestion des infrastructures des centres de données (DCIM). La croissance de l’informatique Edge exige une infrastructure décentralisée gérée via des plateformes DCIM. Cela permet aux organisations de se développer rapidement sans perdre de visibilité ni de contrôle. Les entreprises investissent dans des écosystèmes hybrides et multi-cloud. Les entreprises exigent une évolutivité dynamique pour soutenir les applications d’intelligence artificielle et de 5G. Les solutions DCIM s’intègrent parfaitement aux installations Edge, créant une visibilité unifiée de l’infrastructure. Cette capacité oriente l’attention des investisseurs sur l’adaptabilité à long terme. Les entreprises considèrent l’évolutivité comme un pilier fondamental pour les initiatives de transformation numérique.

- Par exemple, Vertiv a rapporté dans ses résultats financiers du deuxième trimestre 2025 que son carnet de commandes a atteint 8,5 milliards USD, reflétant une croissance à deux chiffres d’une année sur l’autre, stimulée par une forte demande pour les solutions d’infrastructure de centres de données et d’IA aux États-Unis et sur les marchés mondiaux.

Évolutions de la stratégie informatique d’entreprise et intégration du cloud

Les stratégies informatiques d’entreprise évoluent vers l’adoption hybride et multi-cloud, alimentant la croissance du marché américain de la gestion des infrastructures des centres de données (DCIM). Cela s’aligne avec la demande de surveillance unifiée à travers des charges de travail dispersées. Les entreprises recherchent des analyses en temps réel pour le suivi des actifs et la planification de la capacité. Ce changement intègre l’infrastructure sur site avec les services de cloud public. Les applications natives du cloud dépendent fortement des plateformes DCIM pour la résilience. Les entreprises investissent pour atteindre la transparence opérationnelle et la continuité du service. Cet alignement renforce la confiance des investisseurs. Ce changement positionne le DCIM comme central dans les stratégies de modernisation des entreprises.

Tendances du marché

Intégration croissante de la maintenance prédictive pilotée par l’IA dans les solutions DCIM

La maintenance prédictive pilotée par l’IA devient une tendance déterminante sur le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Elle permet aux opérateurs d’anticiper les pannes avant que des perturbations ne surviennent. Les entreprises s’appuient sur l’apprentissage automatique pour prédire la dégradation des composants. Cela améliore le temps de fonctionnement en planifiant de manière proactive la maintenance. Les entreprises réduisent les coûts grâce à l’optimisation des cycles de vie des équipements. L’analyse prédictive s’intègre à la surveillance environnementale pour réduire les inefficacités de refroidissement. Les fournisseurs de services cloud l’adoptent pour une résilience à grande échelle. Les investisseurs reconnaissent cette tendance comme essentielle pour maintenir une prestation de services compétitive.

Essor des technologies de visualisation en temps réel et de jumeaux numériques

La technologie des jumeaux numériques émerge comme une tendance transformatrice sur le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Les opérateurs répliquent l’infrastructure dans un environnement virtuel pour la simulation et la surveillance. Cela permet une visualisation en temps réel des performances et de l’utilisation des actifs. Les entreprises optimisent les flux de travail en exécutant des modèles prédictifs. Cela améliore la préparation à la reprise après sinistre grâce à des tests de scénarios. Les entreprises réduisent les erreurs grâce à une cartographie améliorée des actifs. L’adoption des jumeaux numériques s’aligne sur les politiques d’infrastructure intelligente. Les investisseurs voient cela comme un catalyseur pour l’intelligence opérationnelle de nouvelle génération.

Adoption de plateformes DCIM intégrées à la cybersécurité pour faire face aux menaces évolutives

Le paysage croissant des menaces cybernétiques stimule l’adoption de plateformes intégrées à la cybersécurité sur le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Les entreprises recherchent des solutions unifiées pour la visibilité opérationnelle et la surveillance de la sécurité. Cela intègre le contrôle d’accès à l’identité, la détection des anomalies et le reporting de conformité. Les entreprises priorisent la transmission sécurisée des données à travers des installations hybrides. L’intégration de la cybersécurité réduit les risques dans les environnements informatiques interconnectés. Les secteurs financier et de la santé sont en tête de l’adoption en raison de mandats de conformité stricts. Ce changement assure la confiance des investisseurs dans la résilience à long terme. Les entreprises gagnent une confiance accrue de la part des clients grâce à des cadres DCIM sécurisés.

Déploiement de solutions DCIM dans les centres de données modulaires et micro

La demande pour les centres de données modulaires et micro augmente sur le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Les entreprises s’étendent dans des environnements décentralisés plus proches des utilisateurs finaux. Cela s’aligne sur le besoin de services à faible latence dans les applications 5G et IoT. Les centres modulaires nécessitent des plateformes DCIM agiles pour la surveillance. Les entreprises l’exploitent pour un déploiement rapide sans compromettre le contrôle. Les entreprises natives du cloud stimulent l’adoption dans les zones urbaines et éloignées. La tendance soutient l’expansion d’une infrastructure numérique évolutive. Les investisseurs ciblent ce segment pour son potentiel de croissance élevé.

Défis du marché

Coûts de mise en œuvre élevés et complexité de l’intégration dans les entreprises

Les coûts de mise en œuvre restent un défi pour le marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis. Les entreprises font face à une pression financière due à l’investissement initial dans les logiciels, les capteurs et le personnel qualifié. Cela nécessite une personnalisation pour l’intégration avec les systèmes existants. Les organisations ont du mal avec la préparation de la main-d’œuvre et les exigences de formation. De nombreuses entreprises retardent l’adoption en raison de délais incertains de retour sur investissement. Les petites et moyennes entreprises trouvent les coûts plus prohibitifs. Les fournisseurs doivent aborder des politiques de tarification flexibles pour élargir l’accessibilité. Ces défis affectent le rythme global d’adoption dans les industries clés.

Préoccupations en matière de sécurité des données et contraintes de conformité réglementaire pour les opérateurs

Les préoccupations en matière de sécurité des données représentent un autre défi majeur pour le marché américain de la gestion de l’infrastructure des centres de données (DCIM). Les entreprises doivent se conformer à des réglementations strictes dans les secteurs de la santé, des finances et du gouvernement. Cela implique une surveillance complexe de la résidence et de la souveraineté des données. Les entreprises font face à des coûts croissants d’audits de conformité. L’intégration de services cloud tiers complique l’alignement réglementaire. Les violations de données nuisent à la réputation et ralentissent l’adoption. Les fournisseurs doivent donner la priorité au chiffrement avancé et à l’automatisation de la conformité. Ces facteurs entravent le déploiement fluide des plateformes DCIM dans tous les secteurs.

Opportunités de marché

Expansion des applications cloud-native et intégration d’infrastructures hybrides

L’expansion rapide des applications cloud-native crée des opportunités sur le marché américain de la gestion de l’infrastructure des centres de données (DCIM). Elle soutient les environnements hybrides qui nécessitent une surveillance unifiée. Les entreprises exigent des outils avancés de gestion de la capacité. Les investisseurs privilégient les plateformes qui optimisent l’évolutivité hybride. Les fournisseurs de DCIM peuvent offrir des solutions sur mesure pour des infrastructures complexes. L’opportunité s’aligne avec l’augmentation des déploiements de l’informatique en périphérie. Les fournisseurs se concentrant sur l’intégration hybride gagneront des parts de marché. Les entreprises adoptant des stratégies cloud-native renforcent la croissance à long terme des solutions DCIM.

Innovations axées sur la durabilité et demande croissante pour l’optimisation énergétique

L’innovation axée sur la durabilité crée une autre forte opportunité sur le marché américain de la gestion de l’infrastructure des centres de données (DCIM). Les entreprises exigent des outils pour la surveillance de l’énergie et la réduction des émissions. Cela s’aligne avec les engagements ESG des entreprises et les politiques vertes. Les entreprises intégrant les énergies renouvelables bénéficient du suivi de l’efficacité permis par le DCIM. Les fournisseurs offrant une optimisation durable attirent les acheteurs gouvernementaux et d’entreprises. Les investisseurs se concentrent sur les plateformes offrant un impact environnemental mesurable. Cette opportunité de durabilité renforce le positionnement concurrentiel. Le marché gagne en dynamisme grâce à des solutions écologiques.

Segmentation du marché

Par composant

Les solutions dominent le marché américain de la gestion de l’infrastructure des centres de données (DCIM) car les entreprises privilégient les plateformes logicielles pour la surveillance des actifs, de la capacité et de l’énergie. Les services sont en croissance, soutenus par les besoins en opérations gérées, en formation et en conseil. La demande pour des plateformes intégrées stimule une forte adoption des solutions. Les services gagnent en traction dans les industries manquant d’expertise technique. Ensemble, ils assurent une mise en œuvre efficace et une croissance soutenue.

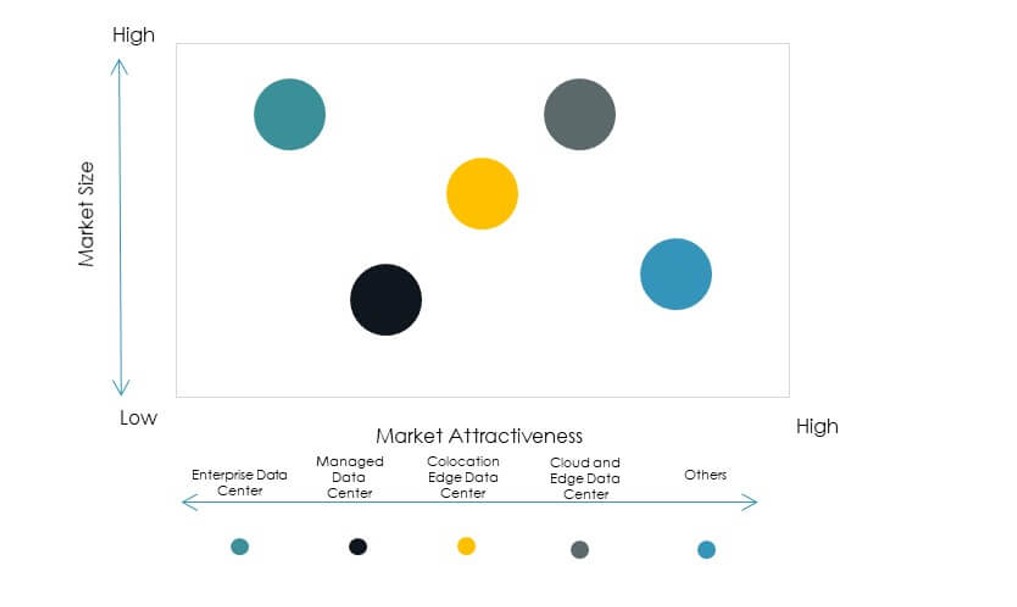

Par type de centre de données

Les centres de données cloud et edge dominent le marché américain de la gestion de l’infrastructure des centres de données (DCIM) en raison de l’adoption croissante du cloud et des exigences de faible latence. Les centres de colocation détiennent également une part significative car les entreprises externalisent la gestion de l’infrastructure. Les centres de données gérés attirent les entreprises de taille moyenne cherchant l’efficacité des coûts. Les centres de données d’entreprise restent pertinents pour les industries réglementées. La croissance se poursuit à mesure que les déploiements hybrides deviennent plus courants.

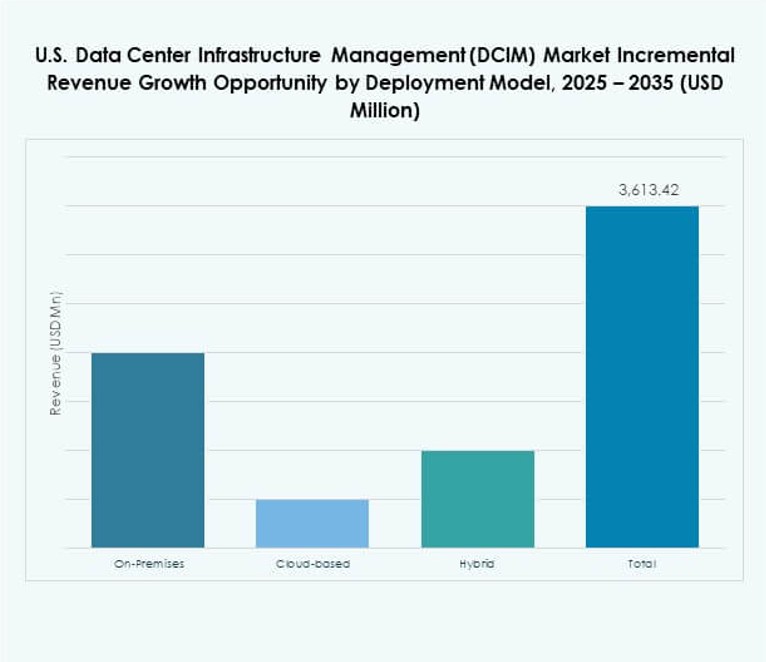

Par modèle de déploiement

Le déploiement basé sur le cloud se développe le plus rapidement sur le marché américain de la gestion de l’infrastructure des centres de données (DCIM), grâce à la flexibilité et à l’évolutivité. Les modèles sur site conservent une part dans les industries réglementées nécessitant un contrôle. Le déploiement hybride combine les avantages des deux, gagnant en traction parmi les grandes entreprises. Les entreprises apprécient l’hybride pour sa résilience et sa personnalisation. L’équilibre des segments reflète des besoins d’infrastructure diversifiés.

Par taille d’entreprise

Les grandes entreprises dominent le marché américain de la gestion des infrastructures de centres de données (DCIM) en raison d’une infrastructure complexe et d’opérations mondiales. Les PME sont des adopteurs émergents, recherchant des solutions DCIM rentables pour leur croissance. Les services basés sur le cloud soutiennent l’adoption par les PME. Les grandes entreprises continuent d’investir massivement dans la résilience et la conformité. Les deux segments créent des opportunités de croissance équilibrées.

Par application / cas d’utilisation

La surveillance de l’énergie détient une part importante sur le marché américain de la gestion des infrastructures de centres de données (DCIM), soutenue par l’augmentation des exigences d’efficacité énergétique. La gestion de la capacité et le suivi des actifs améliorent l’efficacité opérationnelle. La surveillance environnementale gagne en importance pour la durabilité. La BI et l’analyse sont en hausse alors que les entreprises recherchent des insights plus approfondis. Chaque application renforce l’adoption globale.

Par industrie utilisateur final

Les secteurs des technologies de l’information et des télécommunications dominent le marché américain de la gestion des infrastructures de centres de données (DCIM) en raison de la forte demande de visibilité de l’infrastructure. Les secteurs BFSI et santé adoptent des solutions pour la conformité et la sécurité. Le commerce de détail et le e-commerce stimulent la croissance grâce à l’expansion numérique. Les secteurs de l’énergie, des services publics et de la défense investissent dans la résilience et l’efficacité. L’adoption diversifiée assure la stabilité du marché.

Nord-Est des États-Unis en tête avec une forte part

La région nord-est détient une part dominante de 38% du marché américain de la gestion des infrastructures de centres de données (DCIM). Elle bénéficie d’une forte densité de centres de données en Virginie, à New York et dans le New Jersey. Les entreprises des secteurs financier, de la santé et du gouvernement stimulent l’adoption. Elle bénéficie également d’une infrastructure de connectivité solide. Les principaux fournisseurs de technologie concentrent leurs opérations ici. La région assure sa domination avec des installations de colocation et de cloud établies.

- Par exemple, le centre de données Equinix NY4 à Secaucus, New Jersey, est un hub d’interconnexion clé pour le secteur financier américain, hébergeant des bourses majeures et des plateformes de trading à haute fréquence. Il offre une connectivité neutre vis-à-vis des opérateurs et un accès direct à un large éventail de fournisseurs de réseaux, le rendant central pour le trading à faible latence et les services financiers dans le Nord-Est.

Ouest des États-Unis en croissance avec la demande de cloud et hyperscale

La région ouest représente une part de 34% du marché américain de la gestion des infrastructures de centres de données (DCIM). La Californie, l’Oregon et Washington sont en tête des déploiements cloud et hyperscale. La présence de grands fournisseurs de cloud alimente l’expansion. Elle tire sa force de l’intégration des énergies renouvelables dans les installations. Les investissements de la Silicon Valley accélèrent encore l’adoption. L’Ouest émerge comme un hub d’innovation et de durabilité.

- Par exemple, en juillet 2025, Avangrid a annoncé un accord d’achat d’électricité pour fournir plus de 100 MW de son projet éolien Leaning Juniper IIB dans le comté de Gilliam, Oregon, aux centres de données de Google à The Dalles.

Sud et Midwest des États-Unis émergent avec des opportunités d’expansion

Les régions sud et midwest détiennent ensemble une part de 28% du marché américain de la gestion des infrastructures de centres de données (DCIM). Le Texas, l’Ohio et l’Arizona sont en tête de la croissance grâce à des incitations fiscales favorables et à la disponibilité de l’énergie. Les entreprises étendent leur infrastructure pour répondre à la demande numérique croissante. Cela attire les investissements dans les déploiements modulaires et en périphérie. Les installations neutres vis-à-vis des opérateurs renforcent la compétitivité. Ces régions émergent comme des frontières clés de croissance.

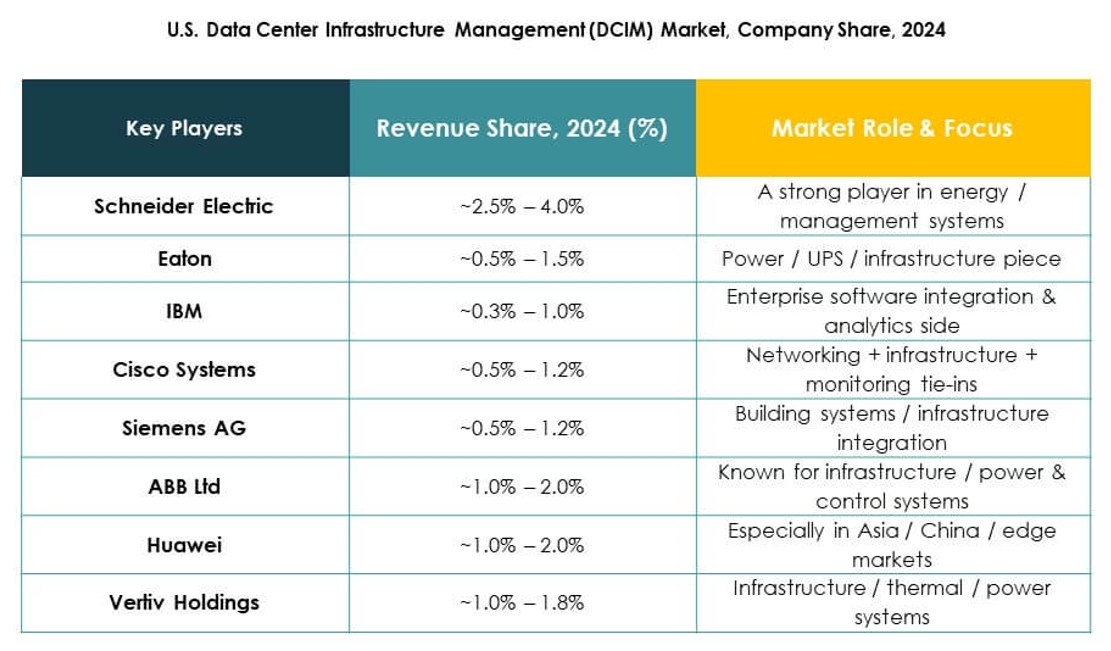

Informations Compétitives:

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Entreprise (HPE)

Le paysage concurrentiel du marché de la gestion des infrastructures de centres de données (DCIM) aux États-Unis est défini par une forte participation des leaders technologiques mondiaux et des fournisseurs spécialisés. Il démontre une concurrence élevée stimulée par l’innovation produit, la différenciation des services et les alliances stratégiques. Des acteurs établis tels que Schneider Electric, Vertiv et ABB se concentrent sur des plateformes écoénergétiques et des systèmes de surveillance intelligents. Cisco, IBM et HPE intègrent des analyses avancées et des capacités de cloud hybride pour capter la demande des entreprises. Device42, Nlyte Software et Sunbird renforcent leur présence avec des solutions de niche ciblant la visibilité des actifs et une intégration simplifiée. Il continue de s’étendre par le biais de fusions, d’acquisitions et de stratégies de croissance des centres de données régionaux, assurant un écosystème dynamique et évolutif qui équilibre l’échelle, l’innovation et la conformité réglementaire.

Développements Récents :

- En juillet 2025, Nlyte Software a révélé une nouvelle intégration avec ServiceNow, visant à automatiser les processus de conformité et de gestion des changements dans les centres de données américains, réduisant les frais de personnel et améliorant la fiabilité des audits.

- En mai 2024, Sunbird Inc. a lancé “Power IQ 9.0”, la dernière version de son logiciel DCIM, avec des capacités avancées de surveillance et de reporting environnementaux visant à réduire la consommation d’énergie et à améliorer le temps de disponibilité dans les centres de données américains.