Résumé exécutif :

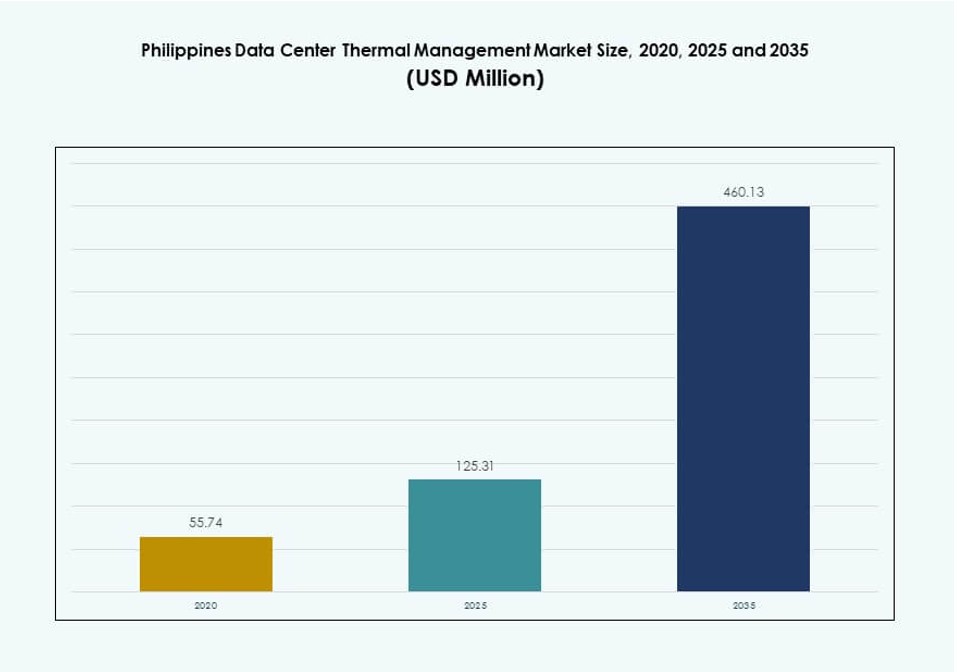

La taille du marché de la gestion thermique des centres de données aux Philippines était évaluée à 55,74 millions USD en 2020, a augmenté à 125,31 millions USD en 2025, et devrait atteindre 460,13 millions USD d’ici 2035, avec un TCAC de 13,80 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données aux Philippines 2025 |

125,31 millions USD |

| Marché des Centres de Données Thermiques aux Pays-Bas, TCAC |

13,80 % |

| Taille du Marché de la Gestion Thermique des Centres de Données aux Philippines 2035 |

460,13 millions USD |

La croissance est stimulée par l’expansion des installations hyperscales et de colocation, ainsi que par l’adoption croissante de l’IA et du cloud. Les entreprises déploient une infrastructure de serveurs à haute densité, augmentant la demande pour des systèmes de refroidissement efficaces. Le refroidissement à base de liquide, les plateformes DCIM pilotées par l’IA et les systèmes thermiques modulaires gagnent en popularité. Les opérateurs visent l’efficacité énergétique et la conformité réglementaire tout en assurant la disponibilité. Les systèmes thermiques sont désormais considérés comme des investissements stratégiques pour soutenir les opérations intensives en calcul. L’innovation dans les technologies de refroidissement hybrides et par immersion continue de redéfinir la planification de l’infrastructure. Les investisseurs considèrent ce marché comme crucial pour soutenir la transformation numérique et les objectifs de durabilité.

Metro Manila est en tête en raison de sa forte concentration de centres de données, de sa connectivité fibre robuste et de la présence d’entreprises. Clark et Cebu sont des régions émergentes soutenues par des incitations gouvernementales et des investissements dans les infrastructures. Ces zones offrent des terrains adaptés, une disponibilité énergétique et des avantages de latence pour les hubs régionaux. Les villes secondaires à travers les Visayas et Mindanao montrent une activité en phase initiale grâce aux déploiements en périphérie. Les décisions de localisation prennent de plus en plus en compte l’accès aux énergies renouvelables et l’adaptabilité climatique. L’expansion géographique reflète le besoin d’une couverture d’infrastructure numérique plus large à travers le pays.

Dynamique du marché :

Moteurs du marché

Transformation numérique et investissements accrus dans le cloud stimulant la demande de systèmes thermiques

La transformation numérique dans tous les secteurs augmente la demande pour des systèmes thermiques à haute performance et économes en énergie. Les entreprises déploient des applications basées sur le cloud, des charges de travail d’IA et des systèmes de big data, qui augmentent tous la densité des serveurs. Le marché de la gestion thermique des centres de données aux Philippines bénéficie de l’augmentation des charges thermiques des racks qui nécessitent un contrôle thermique précis. Le refroidissement liquide et les systèmes hybrides voient une adoption accrue pour maintenir le temps de fonctionnement et éviter la surchauffe. La montée des services financiers, du commerce électronique et des charges de travail des télécommunications accélère ce besoin. Les solutions thermiques assurent la stabilité des serveurs tout en soutenant des cycles de déploiement plus rapides. Les réglementations sur l’efficacité énergétique encouragent également des choix de refroidissement durables. Les entreprises et les investisseurs considèrent cela comme un domaine stratégique en raison des besoins croissants en calcul et des mandats de réduction du carbone.

La croissance de la colocation et de l’hyperscale incite à des mises à niveau de l’infrastructure

L’expansion des centres de données de colocation et d’hyperscale stimule la demande pour une infrastructure thermique avancée. Des opérateurs comme ePLDT, Beeinfotech et Digital Edge construisent de nouveaux sites à haute densité. Ces installations hébergent souvent des accélérateurs d’IA et des GPU qui génèrent des charges thermiques extrêmes. Les systèmes thermiques doivent correspondre à cette densité tout en réduisant la consommation d’énergie. Le marché de la gestion thermique des centres de données aux Philippines voit de solides partenariats avec des fournisseurs pour les refroidisseurs, les systèmes de confinement et les outils DCIM. Les métriques d’efficacité d’utilisation de l’énergie (PUE) sont étroitement surveillées par les clients mondiaux. Les nouvelles constructions visent un faible PUE en utilisant un flux d’air optimisé par l’IA et un refroidissement liquide. L’investissement dans les systèmes thermiques joue désormais un rôle clé dans la conclusion de contrats avec les entreprises et les hyperscales. Cela stimule l’intérêt des investisseurs pour des modèles de refroidissement évolutifs et modulaires.

- Par exemple, en mai 2023, STT GDC Philippines a annoncé son campus de centre de données STT Fairview de 124 MW à Quezon City, Manille, conçu pour prendre en charge des charges de travail à haute densité avec une infrastructure prête pour des systèmes de refroidissement liquide avancés.

La hausse des coûts de l’énergie et l’adoption des énergies renouvelables renforcent le refroidissement efficace

Avec l’augmentation des tarifs de l’énergie et la pression croissante sur le réseau, les centres de données recherchent des solutions thermiques qui réduisent l’intensité énergétique. Les stratégies de refroidissement à base de liquide et de flux d’air axées sur le confinement soutiennent cet objectif. L’intégration des énergies renouvelables, en particulier solaire, nécessite des systèmes thermiques capables de gérer des charges fluctuantes. Le marché de la gestion thermique des centres de données aux Philippines bénéficie des modules DCIM et BMS qui régulent la performance thermique en temps réel. Des systèmes thermiques efficaces prolongent la durée de vie des équipements et réduisent le risque de défaillance. Les acteurs de l’industrie adoptent des refroidisseurs intelligents et des analyses de refroidissement prédictives. La volonté de réduire l’empreinte carbone élève encore le refroidissement économe en énergie en tant que différenciateur compétitif. La gestion thermique durable devient un pilier central pour la résilience de l’infrastructure et la conformité réglementaire.

L’expansion des centres de données Edge crée un besoin de technologies thermiques évolutives

Les déploiements de centres de données Edge et micro dans les villes de second rang augmentent, alimentés par les exigences de diffusion de contenu et de télécommunications. Ces installations ont des empreintes limitées et une capacité de refroidissement restreinte. Le marché de la gestion thermique des centres de données aux Philippines répond avec des systèmes thermiques modulaires et évolutifs adaptés à une exploitation à distance. Les systèmes de refroidissement intégrés en rangée et en rack gagnent en popularité dans de telles configurations. L’équipement doit offrir une haute efficacité thermique avec de faibles exigences de maintenance. Les entreprises de télécommunications intègrent la surveillance à distance et des contrôles pilotés par l’IA pour la détection des défauts thermiques. Ces sites Edge soutiennent les stations de base 5G et l’agrégation de données IoT, nécessitant un fonctionnement continu. La stabilité thermique devient critique dans les applications distribuées et sensibles à la latence. Les investisseurs soutiennent les technologies qui offrent une agilité de refroidissement dans divers environnements.

- Par exemple, les centres de données STT GDC en Asie du Sud-Est, y compris les sites aux Philippines, prennent en charge des racks à haute densité de 10 à 150 kW conçus pour une gestion thermique prête pour l’IA dans des déploiements de type Edge.

Tendances du marché

Les charges de travail AI et HPC poussent vers l’intégration du refroidissement à base de liquide

Les applications d’intelligence artificielle et de calcul haute performance se développent dans l’espace des centres de données aux Philippines. Ces charges de travail nécessitent plus de puissance et génèrent plus de chaleur, au-delà des limites du refroidissement traditionnel par air. Le refroidissement à base de liquide, y compris le refroidissement direct sur puce et par immersion, est de plus en plus adopté. Le marché de la gestion thermique des centres de données aux Philippines intègre ces systèmes dans des déploiements riches en GPU. Les fournisseurs rapportent une augmentation des essais de refroidissement par immersion dans les installations fintech et de recherche. Les conceptions thermiques soutiennent désormais la réutilisation de la chaleur et les systèmes de liquide en circuit fermé. Les entreprises évaluent le retour sur investissement basé sur les économies de coûts énergétiques et l’efficacité de l’empreinte. Cette tendance redéfinit la conception des installations, influençant les plans d’étage et les configurations de racks.

DCIM piloté par l’IA et surveillance thermique améliorant l’intelligence opérationnelle

Les opérateurs priorisent l’automatisation des systèmes de contrôle du refroidissement pour minimiser l’intervention manuelle. Les outils de gestion de l’infrastructure des centres de données (DCIM) améliorés par l’IA optimisent le flux d’air, les vitesses des ventilateurs et la régulation de la température de manière dynamique. Le marché de la gestion thermique des centres de données aux Philippines adopte des tableaux de bord d’analytique thermique pour détecter les inefficacités en temps réel. Les alertes prédictives aident à prévenir les échappées thermiques et les temps d’arrêt. Les capteurs intelligents et les modules IoT fournissent des informations granulaires sur la chaleur au niveau des racks. Ces systèmes permettent une intégration transparente avec les systèmes de gestion des bâtiments (BMS). Les plateformes de contrôle thermique basées sur le cloud sont de plus en plus utilisées dans les opérations multi-sites. La tendance renforce l’efficacité opérationnelle tout en soutenant le respect des SLA dans les environnements critiques pour la mission.

Demande de métriques de durabilité et déploiement de systèmes de récupération de chaleur

Les clients exigent désormais des métriques de durabilité de la part des fournisseurs de colocation et de cloud. L’utilisation de l’énergie, la consommation d’eau de refroidissement et la réduction de carbone jouent un rôle croissant dans les contrats. Le marché de la gestion thermique des centres de données aux Philippines voit une augmentation du déploiement de systèmes de récupération de chaleur. Ces systèmes capturent la chaleur perdue pour la réutiliser dans des applications industrielles ou résidentielles voisines. Les fournisseurs de systèmes de refroidissement incluent désormais la production de carbone sur le cycle de vie dans les spécifications des produits. Les concepts de refroidissement circulaire sont testés dans les éco-zones et les campus verts. Les acheteurs soucieux de l’énergie privilégient les opérateurs utilisant le refroidissement par air libre ou des réfrigérants à faible PRG. Cette tendance pousse les fournisseurs à innover dans la conception de produits durables et les éco-certifications.

Systèmes de refroidissement hybrides soutenant des profils de charge informatique diversifiés et des défis climatiques

Les centres de données philippins fonctionnent sous le stress climatique tropical, rendant le refroidissement hybride nécessaire. La combinaison de systèmes d’air et de liquide aide à équilibrer les conditions de charge et les variables environnementales. Le marché de la gestion thermique des centres de données aux Philippines intègre des systèmes hybrides pour les sites anciens et nouveaux. Ces solutions soutiennent le confinement des allées chaudes avec des circuits liquides supplémentaires. Les installations confrontées à des fluctuations fréquentes du réseau optent pour des sauvegardes de refroidissement passif. Les configurations hybrides réduisent la dépendance aux refroidisseurs énergivores pendant les périodes de faible charge. Les opérateurs utilisent des logiciels de simulation CFD pour modéliser le comportement du flux d’air et les zones de chaleur. Cette tendance permet une meilleure planification et optimisation des coûts à travers des géographies de sites variées.

Défis du marché

Haute intensité énergétique des systèmes de refroidissement et capacité limitée du réseau affectant le déploiement

Les systèmes thermiques consomment une puissance significative, souvent 30 à 40 % de l’énergie totale des centres de données. Aux Philippines, où les prix de l’électricité sont élevés et la fiabilité du réseau varie, cela crée des risques de coût et de disponibilité. Le marché de la gestion thermique des centres de données aux Philippines fait face à des contraintes dans le déploiement de solutions énergivores. De nombreux réseaux régionaux manquent de résilience pour soutenir les charges de refroidissement des installations hyperscales. Le refroidissement basé sur le liquide nécessite une infrastructure de traitement de l’eau, ce qui ajoute de la complexité. Le refroidissement par air, bien que plus simple, a du mal avec les racks à haute densité dans les zones tropicales. L’investissement dans les mises à niveau de refroidissement rivalise avec les dépenses en sécurité, redondance et connectivité. Cela retarde la modernisation pour de nombreux opérateurs de taille moyenne. L’extension d’un refroidissement durable sous les contraintes locales nécessite une ingénierie créative et un alignement des politiques.

Expertise technique limitée et coûts élevés d’intégration des systèmes ralentissant l’adoption

Les systèmes avancés de gestion thermique nécessitent une installation et une intégration spécialisées. Le marché de la gestion thermique des centres de données aux Philippines connaît une pénurie d’ingénieurs certifiés pour le refroidissement liquide, la modélisation CFD et le déploiement de logiciels thermiques. La plupart des fournisseurs de refroidissement opèrent via des équipes offshore, causant des retards. La complexité des systèmes ajoute aux risques opérationnels sans personnel formé. Les petits centres de données évitent les systèmes hybrides en raison des coûts d’intégration et des exigences de surveillance. Les modules logiciels pour DCIM et BMS nécessitent souvent une personnalisation pour l’équipement local. La courbe d’apprentissage pour les outils d’optimisation thermique basés sur l’IA reste raide. Sans maturité de l’écosystème local, l’adoption des systèmes thermiques de nouvelle génération reste limitée en dehors des opérateurs de premier plan.

Opportunités du marché

Pipeline d’installations hyperscales et IA créant de fortes perspectives pour le refroidissement liquide et piloté par l’IA

Les principaux opérateurs ont annoncé de nouveaux campus hyperscales et prêts pour l’IA aux Philippines. Ces installations nécessitent des systèmes thermiques de pointe qui supportent des densités de rack de 30 à 50 kW. Le marché de la gestion thermique des centres de données aux Philippines voit un grand intérêt pour les solutions refroidies par liquide et optimisées par l’IA. Les fournisseurs qui offrent des plateformes évolutives, des tableaux de bord basés sur l’IA et des systèmes modulaires ont tout à gagner. Les investissements étrangers soutiennent le déploiement rapide de technologies dans ces projets de grande valeur. Ce pipeline renforce le cas commercial pour les technologies de refroidissement avancées.

Incitations gouvernementales et intégration des énergies renouvelables favorisant les fournisseurs de refroidissement écoénergétiques

Le gouvernement soutient les zones de centres de données et les installations alimentées par des énergies renouvelables grâce à des incitations fiscales et des avantages de zonage. Les opérateurs sont sous pression pour réduire le PUE et l’empreinte carbone. Le marché de la gestion thermique des centres de données aux Philippines bénéficie des fournisseurs proposant des solutions de refroidissement à faible consommation d’énergie et durables. Des technologies telles que les systèmes passifs, le refroidissement par immersion et les ventilateurs gérés par IA gagnent en popularité. Ce soutien politique crée un terrain favorable pour les fournisseurs internationaux d’infrastructures thermiques.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données aux Philippines en raison de la croissance rapide des hyperscales et du cloud. Ces installations nécessitent des systèmes thermiques avancés pour des charges de travail à haute densité et des opérations 24/7. Les centres de données de taille moyenne montrent également une forte adoption, notamment parmi les fournisseurs de services de télécommunications et financiers. Les petits centres de données s’appuient sur un refroidissement par air plus simple et économique mais font face à une pression croissante pour se moderniser. Les grandes installations dominent le segment en raison des économies d’échelle et des partenariats avec les fournisseurs.

Par technologie de refroidissement

Le refroidissement par air détient une part majeure en raison de son efficacité économique et de sa facilité de maintenance. La contention des allées chaudes/froides et les systèmes d’air direct restent préférés dans les projets de rénovation. Cependant, le refroidissement par liquide gagne en popularité, notamment dans les environnements riches en GPU. Le refroidissement direct sur puce et par immersion est en phase de test dans les centres de données IA. Les systèmes hybrides combinant technologies air et liquide répondent à des besoins thermiques divers. Les technologies émergentes comme le refroidissement par changement de phase sont en cours d’évaluation. Les solutions à base de liquide devraient croître rapidement en raison de l’augmentation des densités de chaleur.

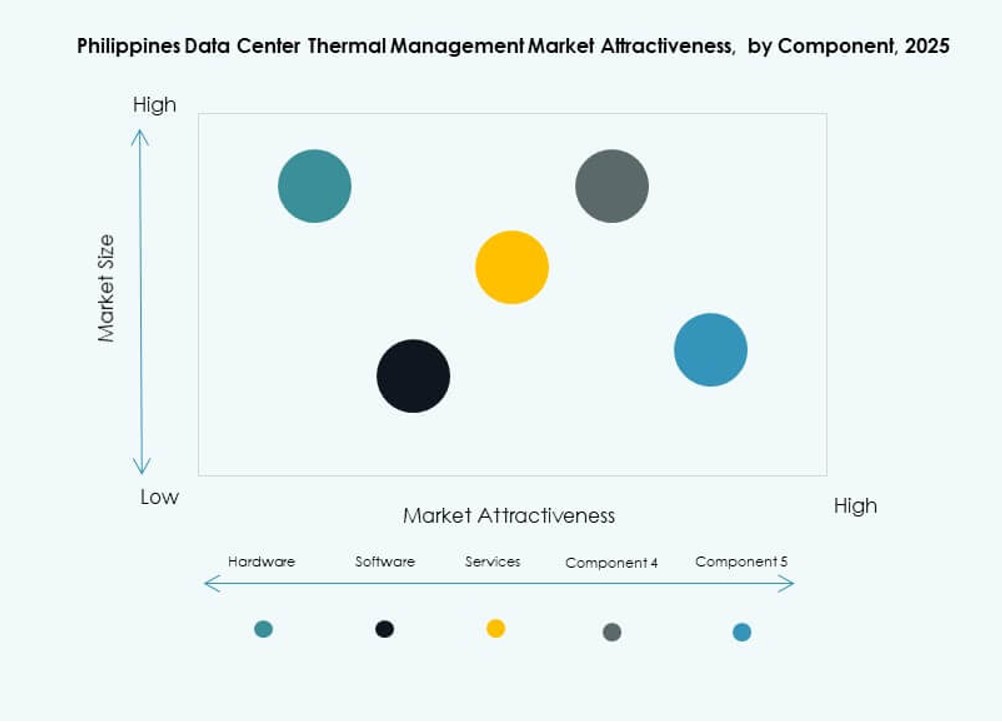

Par composant

Le matériel domine le segment en raison de l’investissement initial élevé dans les refroidisseurs, échangeurs de chaleur et dispositifs de flux d’air. Les logiciels gagnent en importance avec l’utilisation accrue des DCIM, modules IA et outils de simulation. Les services, y compris l’installation, les rénovations et la surveillance à distance, se développent en raison de la demande pour l’assurance de la disponibilité. Le marché de la gestion thermique des centres de données aux Philippines voit un glissement vers l’intégration des logiciels et services pour l’optimisation des performances sur le cycle de vie.

Par matériel

Les unités de refroidissement et les refroidisseurs dominent le sous-segment matériel avec des cycles de remplacement élevés et un investissement en capital. Les échangeurs de chaleur et dissipateurs gagnent en importance dans les configurations de refroidissement liquide. Les systèmes de tuyauterie et de distribution sont cruciaux pour les opérations en circuit fermé. Les ventilateurs et dispositifs de flux d’air restent essentiels pour les systèmes à base d’air et les zones de confinement. D’autres composants comme les matériaux d’interface thermique soutiennent l’efficacité du système.

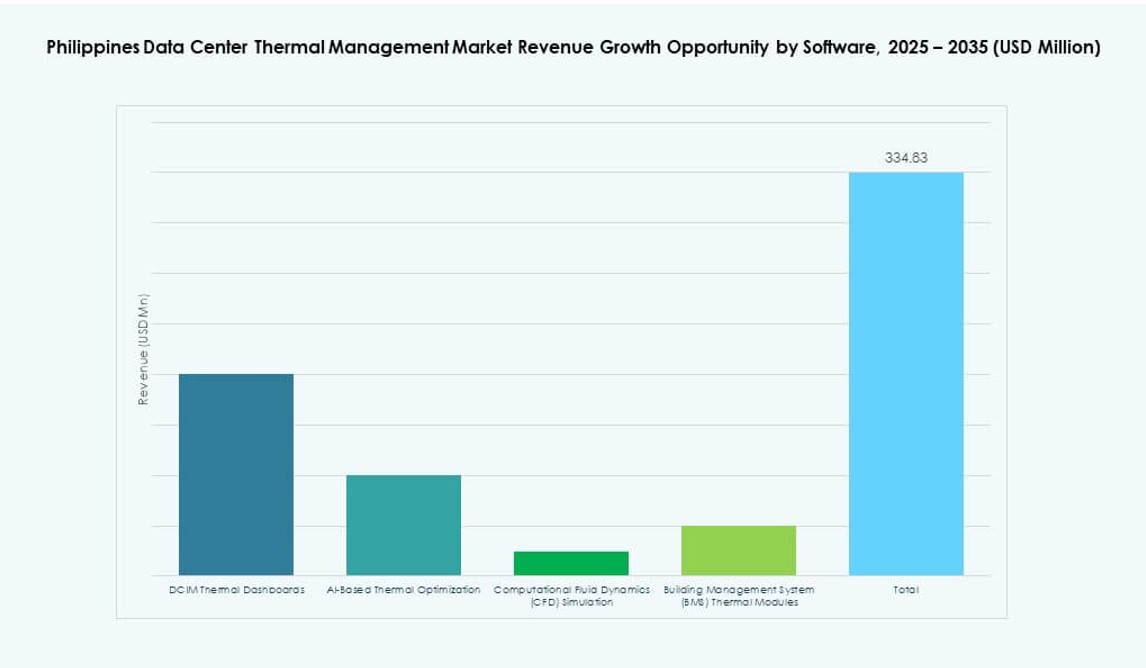

Par logiciel

Les tableaux de bord DCIM dominent le segment logiciel, offrant un contrôle centralisé sur plusieurs sites. Les outils d’optimisation IA voient une adoption plus large pour le refroidissement prédictif. Les logiciels de simulation CFD aident à concevoir des agencements de flux d’air et à modéliser le comportement thermique. Les modules BMS intègrent les contrôles au niveau du bâtiment avec les systèmes informatiques pour une gestion unifiée. Le segment logiciel permet l’efficacité et l’évolutivité des opérations thermiques.

Par services

La maintenance préventive détient la plus grande part en raison de son rôle dans le temps de fonctionnement et la fiabilité. L’installation et la mise en service suivent de près, notamment dans les projets de type greenfield. Le service de surveillance en tant que service se développe parmi les petits centres de données et les centres de données en périphérie. Les services de modernisation et de mise à niveau sont en demande en raison des objectifs d’économie d’énergie. Le segment des services améliore la performance à long terme du système et la conformité.

Par Type de Centre de Données

Les centres de données de colocation et de cloud dominent le segment, poussés par les tendances de l’externalisation numérique. Les installations hyperscale émergent avec un fort intérêt des investisseurs. Les centres de données d’entreprise adoptent des stratégies de refroidissement hybrides pour les technologies de l’information héritées. Les centres de données en périphérie et micro nécessitent un refroidissement compact et efficace pour les emplacements éloignés. La colocation maintient sa domination grâce à une grande empreinte et des SLA de temps de fonctionnement.

Par Structure

Le refroidissement basé sur la pièce reste courant dans les installations héritées. Les systèmes basés sur les rangées se développent dans les configurations de milieu de gamme, offrant une meilleure efficacité. Le refroidissement basé sur les racks gagne du terrain dans les déploiements à haute densité. Le marché de la gestion thermique des centres de données aux Philippines montre une évolution vers le contrôle au niveau des racks pour gérer les charges GPU et IA. Les configurations basées sur les racks devraient croître le plus rapidement en raison de leur évolutivité et de leurs économies d’énergie.

Aperçus Régionaux

Metro Manila Domine le Marché avec Plus de 65% de Part Grâce à la Concentration des Installations et à la Connectivité

Metro Manila est le centre névralgique de l’activité des centres de données aux Philippines. Il représente plus de 65% du marché de la gestion thermique des centres de données aux Philippines en raison de la forte concentration des installations et de la demande des entreprises. La plupart des fournisseurs hyperscale et de colocation y exploitent leurs sites phares. Des réseaux de fibre optique solides et une alimentation électrique fiable en font un lieu idéal pour l’adoption de technologies thermiques. Les fournisseurs priorisent cette région pour le lancement de systèmes de refroidissement avancés. Les défis climatiques à Manille suscitent également un intérêt pour les configurations de refroidissement hybrides.

- Par exemple, l’installation NARRA1 de Digital Edge a déployé la technologie de refroidissement liquide StatePoint de Nortek sur sa capacité informatique de 10 MW, atteignant un PUE annualisé de 1,193 et un WUE de 1,355.

Clark et Cebu Émergent comme Hubs Secondaires avec le Soutien du Gouvernement et des Télécoms

Clark et Cebu sont des régions émergentes avec une part de marché combinée de 20%. Les incitations gouvernementales et le soutien de la PEZA ont fait de Clark un lieu privilégié pour les nouveaux investissements dans les centres de données. Cebu connaît une croissance grâce aux opérateurs de télécommunications et aux entreprises régionales. Les deux régions bénéficient de terrains disponibles, de sources d’énergie renouvelables et d’une faible latence vers les centres de population. Ces villes attirent des centres de données de taille moyenne et des déploiements en périphérie. Les fournisseurs thermiques se concentrent sur le refroidissement modulaire et évolutif pour ces zones de croissance.

D’autres Villes Provinciales Montrent une Activité Précoce avec des Déploiements en Périphérie et Micro

D’autres villes à travers les Visayas et Mindanao représentent les 15 % restants de part de marché. Ces régions connaissent une croissance due aux besoins en edge computing et en micro centres de données. Les cas d’utilisation incluent les hubs de télécommunications, la mise en cache de contenu et les déploiements de villes intelligentes. Les solutions thermiques dans ces zones mettent l’accent sur l’empreinte compacte, la surveillance à distance et l’efficacité énergétique. Les contraintes locales telles que la qualité de l’alimentation électrique et l’accès à la maintenance influencent le choix des produits. Ces zones présentent une opportunité à long terme pour des systèmes thermiques intelligents et à faible coût.

- Par exemple, les centres de données VITRO d’ePLDT ont déployé des systèmes de refroidissement redondants N+1 avec des refroidisseurs et des murs de ventilateurs supportant jusqu’à 5 kVA par armoire sur plusieurs sites pour assurer une haute disponibilité et une stabilité thermique pour les charges de travail critiques.

Aperçus Compétitifs :

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

Le paysage concurrentiel montre une forte activité de la part d’acteurs mondiaux et régionaux investissant dans des solutions thermiques avancées pour le marché de la gestion thermique des centres de données aux Philippines. Vertiv et Schneider Electric sont en tête avec des portefeuilles complets couvrant le matériel, les logiciels et les services qui soutiennent les installations hyperscale et de colocation. Daikin et Mitsubishi Electric se concentrent sur les refroidisseurs et les systèmes CVC écoénergétiques. Delta et Johnson Controls apportent de fortes capacités d’automatisation et de contrôle qui améliorent les performances thermiques. Eaton et Rittal fournissent des solutions d’intégration puissance-thermique fiables. Airedale et Munters offrent un refroidissement de précision pour les racks à haute densité. Les fournisseurs rivalisent sur l’efficacité énergétique, la fiabilité et le support tout au long du cycle de vie. Les partenariats avec les opérateurs locaux et les intégrateurs de systèmes renforcent la portée du marché. La différenciation concurrentielle réside dans les solutions modulaires, les outils de surveillance à distance et les réseaux de services solides qui aident les clients à optimiser les coûts de refroidissement et la disponibilité.

Développements Récents :

- En mars 2025, STT GDC Philippines, en partenariat avec Vertiv et Novare Technologies, a lancé une installation pour présenter les avantages de la technologie de refroidissement liquide et ses cas d’utilisation pour les entreprises locales gérant des densités de puissance plus élevées.

- En mars 2025, Vertiv Group Corp. a collaboré avec STT GDC Philippines et Novare Technologies pour lancer le premier showroom de refroidissement liquide des Philippines, mettant en vedette les unités de distribution de liquide de refroidissement Liebert XDU100 de Vertiv pour les charges de travail d’IA dans les centres de données.

- En février 2025, Schneider Electric a acquis une participation majoritaire dans Motivair, renforçant son portefeuille de refroidissement liquide pour les centres de données à haute densité avec des unités de distribution de liquide de refroidissement, des refroidisseurs et des logiciels, comme annoncé à l’échelle mondiale.