Résumé exécutif :

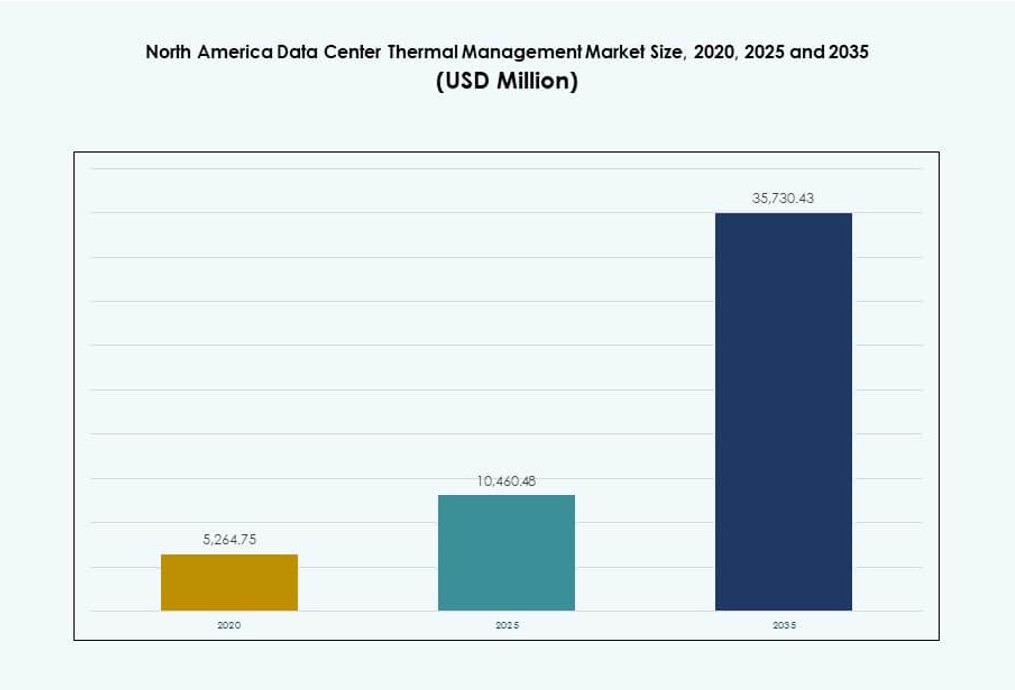

La taille du marché de la gestion thermique des centres de données en Amérique du Nord était évaluée à 5 264,75 millions USD en 2020, à 10 460,48 millions USD en 2025 et devrait atteindre 35 730,43 millions USD d’ici 2035, avec un TCAC de 13,00 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Amérique du Nord 2025 |

1 282,37 millions USD |

| Marché de la Gestion Thermique des Centres de Données en Amérique du Nord, TCAC |

11,98% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Amérique du Nord 2035 |

4 000,51 millions USD |

La gestion thermique est devenue un facteur clé pour l’infrastructure des centres de données de nouvelle génération à travers l’Amérique du Nord. Les opérateurs adoptent rapidement le refroidissement liquide, les flux d’air optimisés par IA et les systèmes de confinement modulaire pour soutenir l’augmentation des densités de puissance des racks et les charges de travail IA. Les mandats de durabilité et les objectifs d’efficacité énergétique stimulent l’innovation dans tous les segments. Les entreprises considèrent l’optimisation thermique comme essentielle pour la stabilité opérationnelle, tandis que les investisseurs la voient comme un domaine à forte croissance directement lié à l’expansion de la demande en IA, HPC et hyperscale.

Les États-Unis dominent le marché régional avec un développement hyperscale généralisé et une forte présence de l’écosystème cloud. Le Canada émerge comme un pôle de croissance stratégique grâce à l’énergie renouvelable, au climat froid et à l’infrastructure IA croissante dans des provinces comme le Québec et l’Ontario. Le Mexique voit des investissements croissants dans les installations de périphérie et de colocation, motivés par la numérisation des entreprises régionales et la demande de solutions de refroidissement compactes et évolutives. Ces dynamiques reflètent un paysage d’opportunités large et multi-niveaux à travers l’Amérique du Nord.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Densité de Puissance dans l’Infrastructure IA et HPC Nécessitant une Adaptation Avancée du Refroidissement

Les centres de données en Amérique du Nord déploient des charges de travail IA et HPC avec des densités de rack dépassant 40 kW. Cette augmentation de puissance nécessite un refroidissement liquide direct sur puce et des systèmes d’immersion. Les configurations de refroidissement par air traditionnelles ne peuvent pas gérer efficacement la dissipation thermique dans de tels environnements. Les opérateurs réaménagent les sites existants pour s’aligner sur les exigences thermiques modernes. Le marché de la gestion thermique des centres de données en Amérique du Nord bénéficie des premiers tests technologiques par les hyperscalers. Cela stimule l’innovation dans les unités de distribution de refroidissement, les contrôles et la réutilisation de la chaleur. Les risques d’échec thermique font également du refroidissement critique pour la disponibilité un domaine d’investissement élevé. Les entreprises et les investisseurs priorisent ce segment pour garantir des économies d’énergie et une résilience opérationnelle.

- Par exemple, les systèmes de GPU 8x NVIDIA H100 refroidis par liquide de Supermicro maintiennent les températures des GPU à 46–54°C, soit une réduction de 9–17°C par rapport aux configurations refroidies par air à 55–71°C.

Transition vers une infrastructure durable favorisant la conception de systèmes de refroidissement économes en eau et en énergie

Les fournisseurs de services cloud et de colocation visent une croissance durable en adoptant des systèmes de refroidissement efficaces. Le refroidissement contribue jusqu’à 40 % de la consommation énergétique totale des installations, ce qui entraîne des refontes à travers l’Amérique du Nord. Le refroidissement liquide en circuit fermé, les systèmes sans réfrigérant et les solutions modulaires soutiennent les objectifs de LEED, Energy Star et de neutralité carbone. L’efficacité de l’utilisation de l’eau devient un facteur de différenciation concurrentiel. Le marché nord-américain de la gestion thermique des centres de données voit une demande de la part des entreprises technologiques cherchant à réduire leur empreinte environnementale. Les gouvernements émettent également des mandats concernant le rapport énergétique et l’utilisation de l’eau. Les conceptions thermiques efficaces aident à respecter la conformité ESG. Les investisseurs tirent une valeur à long terme de la réduction des OpEx et de la durée de vie améliorée des installations.

Déploiements croissants d’Edge et de solutions modulaires accélérant l’utilisation de solutions de refroidissement compactes et évolutives

L’informatique en périphérie et les centres de données modulaires préfabriqués se développent rapidement aux États-Unis et au Canada. Ces formats nécessitent des solutions de gestion thermique évolutives, rapides à déployer et optimisées pour l’espace. Les échangeurs de chaleur à porte arrière, le refroidissement basé sur les racks et les technologies hybrides liquide-air dominent ces applications. Le marché nord-américain de la gestion thermique des centres de données capte la valeur des déploiements en périphérie dans les secteurs des télécommunications, de la fabrication et du commerce de détail. Il soutient la réduction de la latence et les besoins informatiques localisés. Les fournisseurs se concentrent sur des unités de refroidissement plug-and-play adaptées aux infrastructures conteneurisées. Les entreprises investissent dans des systèmes modulaires pour réduire les risques et simplifier les expansions futures. Le refroidissement compact devient un facteur de différenciation clé dans les modèles de croissance basés sur la périphérie.

- Par exemple, les cartes NVIDIA HGX H100 SXM5 8-GPU prennent en charge le refroidissement liquide direct avec une puissance thermique configurable allant jusqu’à 700W par GPU.

Exigences accrues en matière de fiabilité stimulant l’adoption de la gestion thermique prédictive et pilotée par l’IA

Le risque de temps d’arrêt dû à la surchauffe pousse les opérateurs à adopter des systèmes de contrôle thermique alimentés par l’IA. Ces plateformes prédisent les charges thermiques, optimisent les vitesses des ventilateurs et gèrent les boucles d’eau glacée en temps réel. Les outils de gestion de l’infrastructure des centres de données (DCIM) avec cartographie thermique améliorent la précision opérationnelle. Le marché nord-américain de la gestion thermique des centres de données évolue pour offrir une automatisation intelligente pour la résilience thermique. Il soutient les conceptions de niveau III et IV où l’échec thermique est inacceptable. Les informations prédictives réduisent la consommation d’énergie sans compromettre le temps de fonctionnement. Les entreprises exploitent l’analytique pour le suivi des performances et les audits de conformité. Cette capacité fait de la gestion thermique non seulement un centre de coûts, mais une couche de contrôle stratégique.

Tendances du marché

Intégration du refroidissement liquide dans les déploiements grand public au-delà des cas d’utilisation de niche HPC et IA

Le refroidissement liquide passe d’un créneau à une tendance dominante dans les segments des entreprises et de la colocation. Les échangeurs de chaleur liquide direct-to-chip et à porte arrière sont désormais utilisés dans les déploiements standards. Ces systèmes gèrent l’augmentation des densités tout en réduisant l’utilisation de l’espace au sol. Les fournisseurs proposent des kits rétrofitables pour simplifier l’intégration. Le marché nord-américain de la gestion thermique des centres de données intègre ces systèmes dans les installations nouvellement conçues et modernisées. Le refroidissement liquide offre une réduction de la consommation d’énergie et un meilleur contrôle thermique. Les opérateurs privilégient ces solutions pour les charges de travail intensives en GPU. Leur adoption marque un changement dans les attentes de base pour les installations de nouvelle génération.

La réutilisation de la chaleur des centres de données gagne en traction pour la durabilité et les partenariats avec les services publics

Les projets de réutilisation de la chaleur en Amérique du Nord gagnent en visibilité en raison de la hausse des coûts énergétiques et des objectifs ESG. Les opérateurs utilisent désormais la chaleur résiduelle pour chauffer les bâtiments ou les serres à proximité. Cela permet aux centres de données de compenser l’impact environnemental tout en créant des revenus secondaires. Le marché nord-américain de la gestion thermique des centres de données reflète la croissance des partenariats avec les services publics et les municipalités. Des exemples réussis existent dans les régions plus froides comme le Canada et les États du nord des États-Unis. Les fournisseurs développent des équipements compatibles tels que des pompes à chaleur et des échangeurs de récupération. La planification de la réutilisation devient partie intégrante des stratégies de conception thermique. Ces systèmes favorisent des objectifs de durabilité à long terme sans changement majeur d’infrastructure.

La surveillance thermique basée sur l’IA et la maintenance prédictive deviennent standard dans la conception des installations

L’IA est intégrée dans les systèmes de gestion de bâtiment (BMS) et les plateformes DCIM. Ces outils gèrent les performances de refroidissement, la vitesse des ventilateurs et les charges des refroidisseurs avec une supervision manuelle minimale. Le marché nord-américain de la gestion thermique des centres de données voit cela comme un facilitateur pour le contrôle des OPEX et l’assurance de la disponibilité. Les opérateurs obtiennent une visibilité sur les zones thermiques et identifient les risques tôt. L’IA réduit le sur-refroidissement et minimise les fausses alertes. L’apprentissage automatique adapte les réglages en fonction des charges historiques et des variations saisonnières. Cela améliore le respect des SLA et le cycle de vie des équipements. Ces technologies apparaissent désormais dans les appels d’offres pour les expansions à grande échelle.

Demande d’équipements informatiques et d’infrastructure compatibles avec le refroidissement liquide chez les fournisseurs

Les OEM et les fournisseurs de refroidissement collaborent de plus en plus pour offrir une infrastructure prête pour le liquide. Les serveurs, racks et enceintes prennent désormais en charge des plaques froides intégrées ou des formats d’immersion. Le marché nord-américain de la gestion thermique des centres de données bénéficie de cette convergence. La compatibilité assure des déploiements plus fluides et évite des rétrofits complexes. Les entreprises technologiques préfèrent des plateformes standardisées pour un déploiement plus rapide à travers les régions. Les fournisseurs qui permettent des systèmes en boucle ouverte et fermée gagnent une adoption plus large. Les décisions de gestion thermique influencent désormais la sélection du matériel informatique. L’alignement entre l’informatique et les installations crée de nouvelles dynamiques d’écosystème sur le marché.

Défis du marché

Complexité et coût de la mise à niveau des installations héritées pour soutenir les architectures thermiques de nouvelle génération

La modernisation des sites hérités pour gérer l’IA et les charges de travail à haute densité présente des défis significatifs. De nombreux centres de données en Amérique du Nord ont été construits pour des densités de racks de 5 à 10 kW. Les nouvelles charges de travail nécessitent souvent de 30 à 60 kW, obligeant à repenser les chemins de refroidissement, les agencements de sol et le support électrique. Le marché de la gestion thermique des centres de données en Amérique du Nord fait face à des coûts initiaux élevés pour les rénovations de refroidissement liquide. L’incompatibilité avec les équipements informatiques plus anciens soulève également des barrières de déploiement. Les perturbations opérationnelles pendant les rénovations réduisent le temps de disponibilité des revenus. De nombreux opérateurs reportent les mises à niveau ou les limitent à de petites sections. Cela retarde l’adoption d’un refroidissement efficace sur les actifs plus anciens.

Pénurie de main-d’œuvre qualifiée et de connaissances en conception standardisée dans les systèmes thermiques émergents

Les systèmes thermiques impliquent désormais des circuits liquides, la réutilisation de la chaleur et des contrôles basés sur l’IA. Les ingénieurs ont besoin d’une formation spécialisée pour la conception, l’installation et la maintenance. Le marché de la gestion thermique des centres de données en Amérique du Nord constate une pénurie de ce type de talents techniques. Les fournisseurs varient dans les normes de conception, ce qui ralentit les déploiements et augmente les risques. Les petits opérateurs font face à des cycles de projet plus longs en raison des lacunes de connaissances. Les programmes éducatifs sont à la traîne par rapport au rythme technologique. Les entreprises peinent à étendre le refroidissement avancé sur plusieurs sites. Les contraintes de main-d’œuvre limitent la vitesse d’expansion des infrastructures durables.

Opportunités du marché

Croissance de l’infrastructure hyperscale et IA stimulant la demande à long terme pour un refroidissement avancé

Les modèles d’IA et les applications cloud nécessitent des environnements de calcul à haute densité. Les hyperscalers construisent des installations massives avec des charges de refroidissement atteignant des centaines de mégawatts. Le marché de la gestion thermique des centres de données en Amérique du Nord gagnera un élan soutenu grâce à cette tendance. Il soutient les investissements à long terme dans le refroidissement liquide, l’automatisation et la réutilisation de l’énergie thermique. Les entreprises proposant des solutions évolutives captureront de grands contrats multi-sites.

Soutien politique pour le refroidissement vert et les infrastructures intelligentes créant des marchés incitatifs

Les incitations gouvernementales encouragent l’énergie verte, la conservation de l’eau et les infrastructures efficaces. Ces politiques créent des pipelines de financement pour la modernisation du refroidissement. Le marché de la gestion thermique des centres de données en Amérique du Nord bénéficie de telles initiatives. Les fournisseurs proposant des systèmes économes en eau et en énergie remporteront davantage de partenariats public-privé. L’alignement réglementaire crée des voies de croissance claires à travers les États-Unis et le Canada.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Amérique du Nord en raison de l’expansion hyperscale généralisée. Ils exigent des systèmes de refroidissement à haute capacité adaptés aux racks de 40 à 60 kW. Les centres de données moyens croissent régulièrement avec l’adoption de la colocation parmi les entreprises. Les petites installations trouvent leur pertinence dans les déploiements en périphérie nécessitant des unités de refroidissement compactes. Chaque segment adapte sa solution aux besoins d’espace, de densité et de disponibilité.

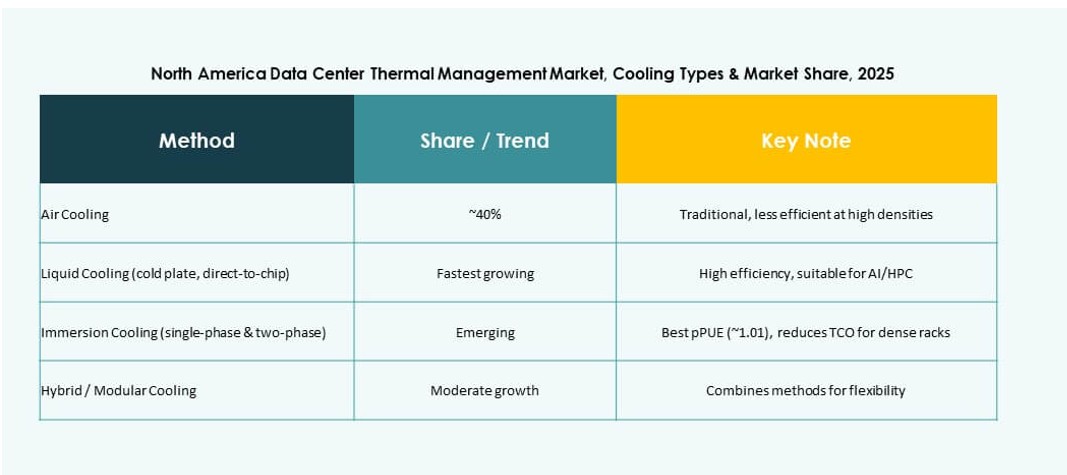

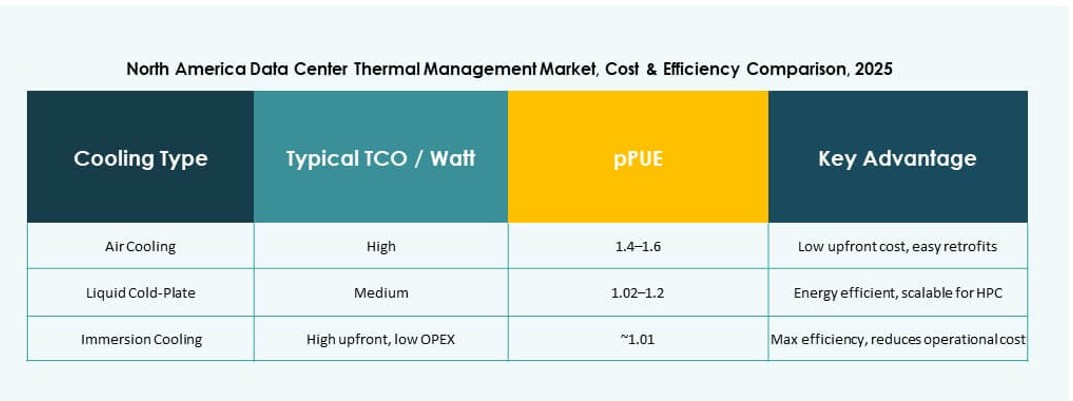

Par technologie de refroidissement

Le refroidissement par air, y compris la confinement des allées chaudes/froides et les échangeurs de porte arrière, détient la plus grande part dans les installations existantes. Les technologies à base de liquide comme le refroidissement direct sur puce et l’immersion gagnent rapidement du terrain en raison des charges à haute densité. Les solutions hybrides combinent les deux pour plus de flexibilité dans les environnements de racks mixtes. Les technologies thermoélectriques et à changement de phase restent niches mais suscitent de l’intérêt dans les configurations compactes.

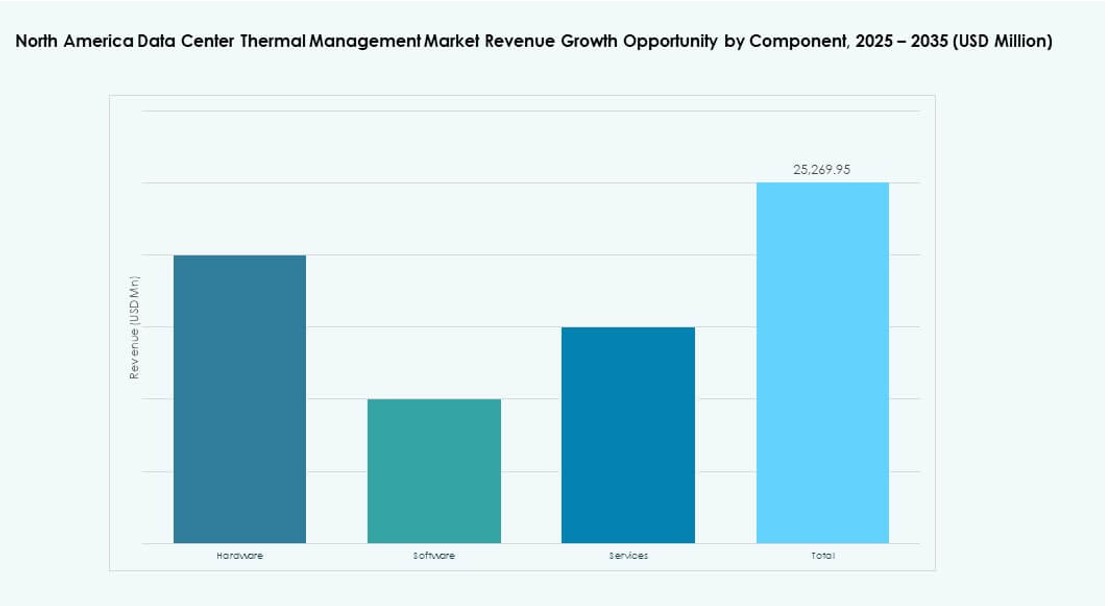

Par Composant

Le matériel représente la plus grande part, stimulée par les refroidisseurs, les ventilateurs et les systèmes de distribution. Les composants logiciels se développent, avec des outils d’optimisation basés sur l’IA et de modélisation thermique. Le segment des services ajoute de la valeur grâce aux installations, aux rénovations et au support de maintenance. Le marché de la gestion thermique des centres de données en Amérique du Nord favorise des stratégies de composants intégrés pour une résilience à long terme.

Par Matériel

Les unités de refroidissement et les refroidisseurs forment la plus grande part du matériel en raison de leur fonction centrale dans l’échange thermique. Les tuyaux, dissipateurs de chaleur et dispositifs de flux d’air soutiennent le transport de fluides et d’air à travers les racks. Chaque sous-segment répond à différents profils thermiques, avec flexibilité et redondance intégrées dans les conceptions. La demande est élevée dans les projets de type greenfield et de rénovation.

Par Logiciel

Les tableaux de bord DCIM et les modules BMS sont en tête de l’adoption, permettant une surveillance centralisée. Les outils d’optimisation par IA gagnent en utilisation pour un refroidissement dynamique basé sur la charge de travail. La simulation CFD soutient la planification des installations et le zonage thermique. Les plateformes logicielles aident à réduire les coûts énergétiques et à améliorer la prise de décision dans l’ensemble des opérations.

Par Services

L’installation et la mise en service dominent le segment des services. Les services de maintenance préventive et de surveillance assurent une fiabilité à long terme. Les rénovations et mises à niveau gagnent en élan avec l’adoption de l’IA et les rénovations de refroidissement liquide. Le “Monitoring as a Service” se développe à mesure que les opérateurs externalisent l’analyse pour plus d’efficacité. Chaque service s’aligne sur le passage du marché vers une infrastructure intelligente.

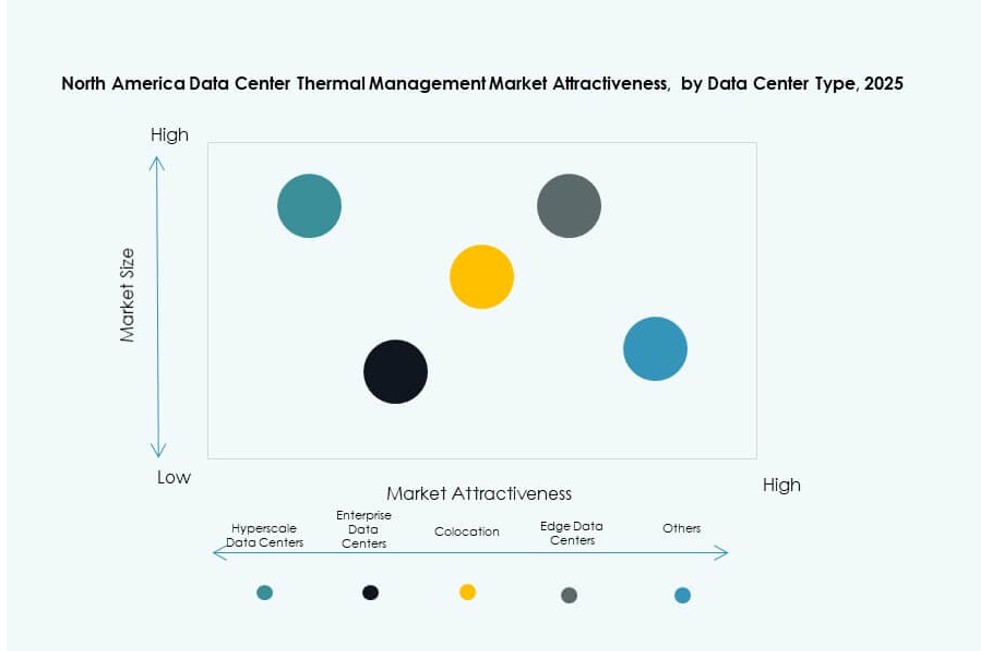

Par Type de Centre de Données

Les centres hyperscales détiennent la plus grande part en raison des charges de calcul élevées et des volumes d’investissement. Les déploiements d’entreprise suivent, nécessitant des systèmes thermiques évolutifs mais sécurisés. Les sites de colocation/cloud adoptent des conceptions de refroidissement modulaires. Les centres Edge/micro utilisent des systèmes liquides en rack ou compacts. Chaque segment poursuit l’efficacité thermique alignée sur les modèles commerciaux.

Par Structure

Le refroidissement basé sur la pièce reste dominant dans les anciens centres de données. Les systèmes basés sur les rangées et les racks croissent le plus rapidement, notamment dans les déploiements modulaires. Le refroidissement au niveau du rack permet une densité supérieure à 30 kW avec un encombrement minimal. Le changement favorise les solutions intégrées aux racks qui réduisent les inefficacités du refroidissement au sol.

Aperçus Régionaux

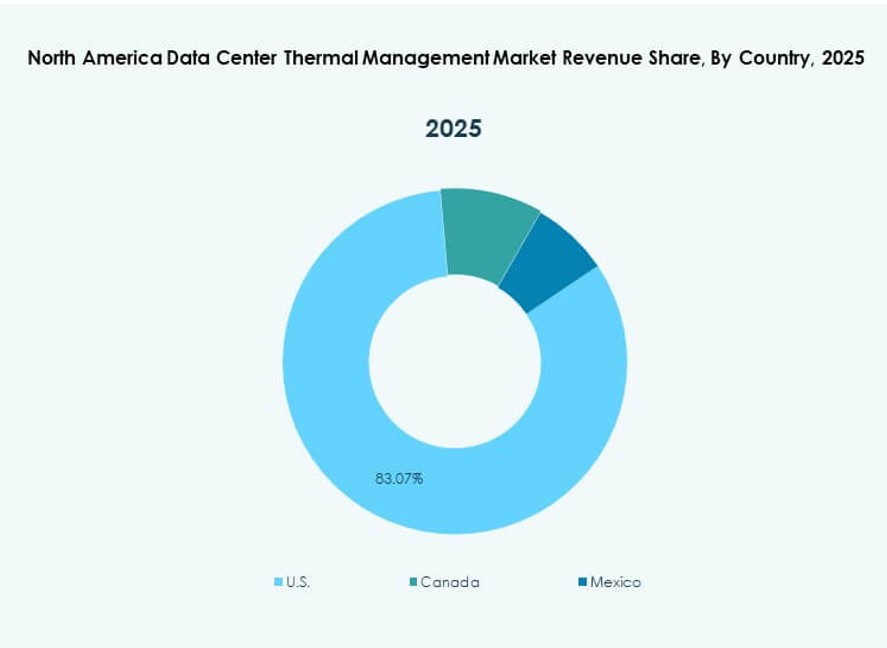

Les États-Unis en tête avec plus de 75 % de part de marché grâce à la concentration hyperscale et à l’échelle des investissements

Les États-Unis commandent la plus grande part du marché de la gestion thermique des centres de données en Amérique du Nord. Sa domination découle de l’activité hyperscale majeure en Virginie, au Texas, en Californie et en Oregon. Les grands campus stimulent la demande pour le refroidissement liquide et l’automatisation thermique prédictive. Les fournisseurs de cloud basés aux États-Unis comme Amazon, Microsoft et Google dirigent les déploiements. Les investissements ciblent à la fois les projets greenfield et de rénovation. Les incitations au niveau des États pour une infrastructure écoénergétique renforcent l’élan du marché.

Le Canada Émerge avec une Part de Marché de 15% Soutenue par les Énergies Renouvelables et l’Infrastructure IA

Le Canada suit avec une adoption croissante dans des provinces comme le Québec, l’Ontario et la Colombie-Britannique. Ses centres de données bénéficient de l’énergie hydroélectrique et du climat froid, permettant un refroidissement gratuit et des objectifs de PUE bas. Le marché nord-américain de la gestion thermique des centres de données s’étend ici avec une infrastructure axée sur l’IA à Montréal et Toronto. Les opérateurs canadiens se concentrent sur un design durable, utilisant des systèmes de refroidissement hybrides et des installations refroidies par rivière. Les politiques publiques favorisent la résilience de l’infrastructure numérique.

- Par exemple, le campus TOR01 de Stack Infrastructure à Toronto offre une capacité allant jusqu’à 56 MW, desservant des clients hyperscale et d’entreprise dans une métropole à forte demande. L’installation est conçue pour une haute efficacité, tirant parti du climat local pour soutenir des stratégies de refroidissement durables.

Le Mexique Comptant pour Environ 10% de Part de Marché avec une Demande Croissante dans les Segments Edge et Colocation

Le Mexique détient une portion plus petite mais en expansion du marché nord-américain de la gestion thermique des centres de données. La croissance se concentre à Querétaro, Guadalajara et Monterrey en raison de la proximité des pôles d’entreprise. Les déploiements Edge et modulaires nécessitent un refroidissement compact et résilient. Les opérateurs adoptent des solutions hybrides dans les zones à haute température. La demande de colocation des entreprises financières et de détail alimente de nouvelles installations. L’intérêt du gouvernement pour l’infrastructure numérique ajoute un soutien pour les mises à niveau thermiques.

- Par exemple, le centre de données MX2 d’Equinix à Querétaro, au Mexique, prend en charge les charges de travail d’entreprise et cloud avec une infrastructure de refroidissement CRAC/CRAH standardisée à air. L’installation est construite avec redondance et planification de capacité pour répondre aux exigences de haute disponibilité.

Aperçus Compétitifs:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Le marché nord-américain de la gestion thermique des centres de données reste très compétitif avec un mélange de géants mondiaux et de spécialistes régionaux. Vertiv, Schneider Electric et Stulz sont à la pointe de l’innovation thermique, offrant des systèmes de refroidissement évolutifs et efficaces pour les centres de données hyperscale et d’entreprise. Trane et Daikin se concentrent sur des solutions intégrées HVAC, répondant aux configurations basées sur la salle et modulaires. Delta Electronics et Huawei investissent massivement dans le refroidissement liquide pour les charges de travail IA. Eaton et Johnson Controls mettent l’accent sur les systèmes de contrôle écoénergétiques et les outils de maintenance prédictive. La concurrence sur le marché s’intensifie avec la demande croissante pour le refroidissement liquide, l’automatisation pilotée par l’IA et les systèmes hybrides. Elle continue d’évoluer à travers des fusions, des lancements de produits et des partenariats stratégiques qui améliorent l’efficacité énergétique, la visibilité thermique et la rapidité de déploiement.

Développements récents :

- En novembre 2025, Johnson Controls a lancé un nouveau produit pour le refroidissement évolutif. L’entreprise a introduit la plateforme de distribution de liquide de refroidissement Silent-Aire, offrant des capacités de 500 kW à plus de 10 MW pour les centres de données à haute densité

- En mars 2025, Delta a lancé des innovations avancées en gestion thermique comme les CDUs In-Rack gérant jusqu’à 250 kW pour les GPU et serveurs AI, soutenant le refroidissement hybride liquide-air dans les centres de données à haute densité. Ces solutions mettent l’accent sur l’efficacité énergétique pour les environnements HPC compatibles avec NVIDIA.

- En février 2025, Airedale by Modine a annoncé des commandes majeures pour des équipements de refroidissement de grande capacité, conçus sur mesure pour les centres de données AI évolutifs et durables. Cet accord souligne la position stratégique de l’entreprise dans la gestion thermique face à la demande croissante pour des clusters informatiques haute performance.