Résumé exécutif :

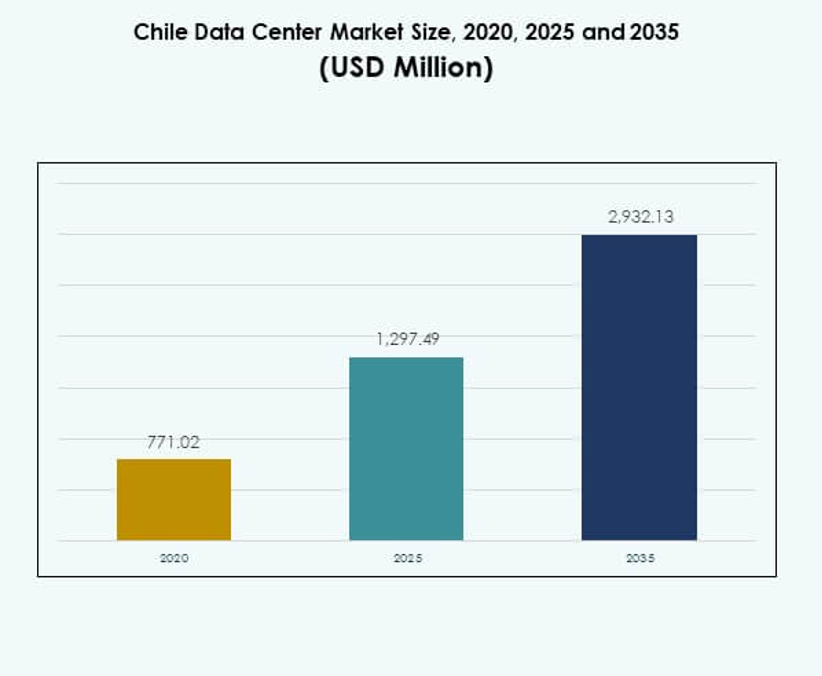

La taille du marché des centres de données au Chili était évaluée à 771,02 millions USD en 2020, passant à 1 297,49 millions USD en 2025 et devrait atteindre 2 932,13 millions USD d’ici 2035, avec un TCAC de 8,46 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Chili 2025 |

1 297,49 Millions USD |

| Marché des Centres de Données au Chili, TCAC |

8,46% |

| Taille du Marché des Centres de Données au Chili 2035 |

2 932,13 Millions USD |

La croissance du marché des centres de données au Chili est stimulée par l’adoption rapide de l’informatique en nuage, une demande accrue pour les services de colocation et l’expansion des installations hyperscales. L’innovation technologique, telle que l’infrastructure modulaire, les systèmes de gestion alimentés par l’IA et les conceptions de refroidissement avancées, améliorent l’efficacité. Les entreprises et les investisseurs considèrent le Chili comme un centre stratégique pour les services numériques grâce à une alimentation énergétique fiable, au soutien gouvernemental pour l’intégration des énergies renouvelables et à l’expansion des réseaux de connectivité qui renforcent la compétitivité à long terme.

Régionalement, le centre du Chili domine avec Santiago agissant comme le principal centre de données du pays. Une forte connectivité, des projets de câbles sous-marins et une concentration d’entreprises renforcent son rôle de passerelle numérique. Le nord du Chili émerge grâce à l’activité industrielle et aux projets d’énergie renouvelable, tandis que le sud du Chili montre un potentiel à travers l’expansion des infrastructures et de nouveaux investissements visant à diversifier l’écosystème numérique du pays.

Moteurs du Marché

Rôle Croissant de l’Adoption du Cloud et de l’Expansion de l’IT d’Entreprise dans la Définition de la Demande du Marché

L’adoption du cloud stimule une demande constante pour des installations de centres de données avancées à travers le Chili. Les entreprises étendent leur infrastructure IT pour gérer les charges de travail liées à la transformation numérique. Cela pousse les opérateurs à investir dans des conceptions évolutives et efficaces. Les environnements hybrides et multi-cloud augmentent les besoins en stockage, sécurité et calcul. Le marché des centres de données au Chili bénéficie du soutien réglementaire pour les services numériques. Une infrastructure fiable soutient les secteurs bancaire, télécom et e-commerce. Les entreprises recherchent l’agilité grâce à la disponibilité des données à la demande. Les investisseurs voient le Chili comme un centre stable pour la croissance numérique régionale.

Avancées dans l’Infrastructure Énergétiquement Efficace et Conceptions de Centres de Données Écologiques

Les initiatives de durabilité redéfinissent l’investissement dans l’infrastructure du pays. Les opérateurs adoptent des sources d’énergie renouvelables pour réduire l’impact environnemental. Les systèmes de refroidissement avancés améliorent l’efficacité énergétique dans les installations hyperscales. Cela encourage les entreprises à adopter des solutions écologiques. Les centres de données intègrent une surveillance basée sur l’IA pour optimiser l’utilisation des ressources. Les investisseurs favorisent les projets engagés dans la neutralité carbone. L’intégration des énergies renouvelables réduit les coûts d’exploitation tout en renforçant la résilience. Le leadership du Chili dans les énergies renouvelables renforce sa compétitivité dans les centres de données.

Importance Stratégique de l’Expansion de la Connectivité et des Réseaux de Fibres Optiques

Les nouveaux câbles à fibre optique renforcent la position du Chili en tant que passerelle numérique. L’expansion de la connectivité relie le pays aux marchés d’Amérique du Nord et d’Asie-Pacifique. Cela stimule les investissements étrangers dans les projets de centres de données. Le marché des centres de données au Chili bénéficie d’une forte croissance de la bande passante internationale. Une infrastructure robuste soutient les services basés sur le cloud, le jeu et la distribution de contenu. Les entreprises dépendent de réseaux à faible latence pour la compétitivité régionale. Cela renforce l’importance du Chili pour les multinationales. Les avantages de connectivité du marché favorisent l’innovation numérique à long terme.

- Par exemple, en juin 2025, Google et le gouvernement chilien ont signé un accord pour le câble sous-marin Humboldt, un système de 14 800 kilomètres reliant le Chili à l’Australie et à l’Asie, qui renforcera le rôle du Chili en tant que passerelle numérique régionale avec une bande passante intercontinentale prévue pour être opérationnelle d’ici 2027.

Innovation dans les installations modulaires, hyperscale et Edge pour répondre aux changements de demande

Les conceptions modulaires permettent une construction plus rapide et une évolutivité efficace. Les opérateurs hyperscale déploient des installations pour répondre à la demande mondiale de cloud. Les centres de données Edge rapprochent la puissance de calcul des utilisateurs finaux. Le marché des centres de données au Chili s’adapte grâce à l’intégration de l’automatisation et de l’IA. Les services numériques nécessitent de la flexibilité, que les installations modulaires fournissent. Les entreprises de santé et financières exigent des performances à faible latence. L’automatisation améliore l’efficacité opérationnelle et le contrôle des coûts. Les investisseurs apprécient l’adaptabilité et la sophistication technologique dans la planification des installations.

- Par exemple, en juillet 2025, Equinix a annoncé le développement de son nouveau campus de centre de données ST5 à Santiago, Chili, une installation modulaire et évolutive conçue pour étendre la capacité d’interconnexion et soutenir la demande hybride multicloud dans la région.

Tendances du marché

Intégration de l’intelligence artificielle et de l’analyse prédictive dans la gestion des installations

Les systèmes alimentés par l’IA améliorent l’efficacité opérationnelle au sein des installations modernes. L’analyse prédictive améliore la surveillance des performances et réduit les temps d’arrêt. Elle soutient des stratégies de maintenance avancées pour les équipements critiques. L’intégration de l’IA assure la sécurité des données grâce à une détection intelligente des menaces. Le marché des centres de données au Chili adopte l’automatisation pour répondre aux demandes complexes. Les opérateurs investissent dans des plateformes d’IA pour optimiser le refroidissement et l’utilisation de l’énergie. Une allocation de ressources plus intelligente améliore l’efficacité à long terme. Les informations basées sur l’IA aident les entreprises à gérer des charges de travail en croissance rapide.

Expansion des installations de colocation pour les entreprises et les fournisseurs de cloud

Les services de colocation gagnent en popularité parmi les entreprises cherchant l’évolutivité. Les fournisseurs de cloud s’associent aux opérateurs pour répondre à la demande croissante. Cela permet aux entreprises de réduire les dépenses d’investissement en infrastructure. Le marché des centres de données au Chili bénéficie de la croissance des installations partagées. Les centres de colocation offrent une sécurité renforcée, des systèmes redondants et un accès à haute vitesse. Les entreprises tirent parti de ces centres pour rationaliser les opérations informatiques. L’adoption numérique croissante dans les PME alimente la demande de colocation. Les acteurs du marché se concentrent sur des modèles de tarification flexibles pour attirer les clients.

Croissance de l’infrastructure de calcul Edge dans les principaux centres urbains

Les déploiements en périphérie augmentent avec la demande croissante de traitement des données en temps réel. Les secteurs de la santé, de l’IoT et des télécommunications stimulent l’adoption. Cela réduit la latence en rapprochant le calcul des utilisateurs. Le marché des centres de données au Chili répond avec des installations localisées dans les centres urbains. Les opérateurs déploient des unités compactes et modulaires pour soutenir les services numériques. Les projets de villes intelligentes encouragent davantage l’investissement dans les réseaux en périphérie. Les entreprises comptent sur les modèles en périphérie pour l’efficacité opérationnelle. Cela crée des opportunités pour les fournisseurs axés sur l’innovation.

Essor des modèles de déploiement hybrides parmi les grandes entreprises et les PME

Les modèles hybrides gagnent en popularité en équilibrant les systèmes sur site et basés sur le cloud. Les grandes entreprises recherchent un déploiement flexible pour optimiser les opérations. Cela garantit un meilleur contrôle des données tout en tirant parti de l’évolutivité du cloud. Les PME adoptent des modèles hybrides pour une expansion informatique rentable. Le marché des centres de données au Chili reflète l’adoption croissante de l’hybride. Les opérateurs conçoivent des solutions intégrant le cloud, les services sur site et gérés. Les entreprises apprécient les modèles hybrides pour la conformité et la sécurité des données. La demande de solutions sur mesure renforce la présence du marché hybride.

Défis du marché

Contraintes d’infrastructure et consommation d’énergie croissante dans les installations à grande échelle

La croissance des centres de données augmente les besoins en énergie dans les grandes villes. La demande énergétique soulève des préoccupations concernant la durabilité et la fiabilité. Cela crée une pression sur les réseaux nationaux et les fournisseurs de services publics. Le marché des centres de données au Chili doit s’aligner sur les normes d’efficacité énergétique. L’expansion des installations fait face à des limitations de disponibilité de terrain et d’énergie. Les opérateurs recherchent l’intégration des énergies renouvelables pour atténuer les risques. La hausse des coûts due à la consommation d’énergie affecte la rentabilité. Gérer la croissance tout en atteignant les objectifs environnementaux reste complexe.

Pressions réglementaires, pénuries de talents et coûts opérationnels élevés

Des règles de conformité strictes impactent la vitesse et la flexibilité du déploiement. Les opérateurs s’adaptent aux réglementations évolutives sur la protection des données et la vie privée. Le marché des centres de données au Chili fait également face à des pénuries de main-d’œuvre qualifiée. Il reste difficile de recruter des professionnels qualifiés en refroidissement, IA et cybersécurité. Les coûts opérationnels pour l’intégration de technologies avancées restent élevés. Cela limite l’accès des petites entreprises au secteur. Les lacunes en matière de talents et de réglementation créent des obstacles à une mise à l’échelle rapide. Les investisseurs restent prudents face à ces défis structurels.

Opportunités du marché

Opportunités du marché

Potentiel d’investissement croissant grâce à l’intégration des énergies renouvelables et à l’expansion de l’économie numérique

Le Chili est à la pointe de l’adoption des énergies renouvelables, offrant des coûts énergétiques compétitifs. Cela renforce l’attrait pour les installations hyperscale et de colocation. Le marché des centres de données au Chili attire les investisseurs internationaux à la recherche d’infrastructures vertes. Les entreprises bénéficient d’opérations durables et résilientes. L’intégration énergétique améliore la prévisibilité des coûts. Les fournisseurs mondiaux considèrent le Chili comme une porte d’entrée pour la transformation numérique. Cela s’aligne avec le soutien gouvernemental à l’expansion des services numériques. De nouveaux canaux d’investissement augmentent la rentabilité à long terme.

Émergence de services avancés et expansion parmi les entreprises régionales

La demande de services gérés augmente parmi les entreprises cherchant l’efficacité. Les opérateurs élargissent leurs offres en conseil et support d’intégration. Cela permet aux entreprises de se concentrer sur les objectifs de transformation numérique. Le marché des centres de données au Chili bénéficie de l’adoption par les entreprises régionales. Les PME accèdent aux services cloud et de colocation à moindre coût. Les services gérés améliorent les capacités de sécurité et de conformité. Cela crée des opportunités de partenariats stratégiques. L’expansion régionale améliore la diversité et la résilience du marché.

Ségrégation du marché

Par composant

Le matériel domine le marché avec une forte demande pour les serveurs, le stockage et le refroidissement. Il détient la plus grande part en raison de la dépendance à l’infrastructure physique. Le marché des centres de données au Chili bénéficie de la croissance des hyperscales et de la colocation. L’adoption des logiciels augmente avec les outils DCIM et d’automatisation. Les services s’étendent à mesure que les entreprises externalisent le conseil et le support géré. Le matériel continue de mener en raison de rôles critiques pour la mission. L’investissement dans l’alimentation et le refroidissement efficaces augmente. Les systèmes de sécurité gagnent en popularité dans tous les types d’installations.

Par type de centre de données

Les centres de données hyperscale dominent en raison de l’expansion mondiale à grande échelle du cloud. Les installations de colocation gagnent en élan avec des modèles de location flexibles. Les centres de données d’entreprise maintiennent une demande stable pour le contrôle interne. Le marché des centres de données au Chili voit les déploiements en périphérie augmenter avec l’IoT. Les installations modulaires et méga servent les écosystèmes numériques en expansion. Les centres Cloud/IDC soutiennent le jeu, l’OTT et la diffusion de contenu. Les opérateurs hyperscale restent les plus grands contributeurs de revenus. Les fournisseurs de colocation se développent grâce à des partenariats d’entreprise.

Par modèle de déploiement

Le déploiement basé sur le cloud est en tête avec une forte adoption dans tous les secteurs. Les installations sur site persistent pour les entreprises sensibles aux données. Le marché des centres de données au Chili voit les modèles hybrides gagner en importance. Le déploiement hybride offre des avantages de contrôle et de scalabilité. Les PME préfèrent le cloud en raison des avantages de coût. Les grandes entreprises s’appuient sur des stratégies hybrides pour la conformité. Les services cloud dominent les allocations de dépenses IT. L’hybride reste crucial pour la flexibilité de la demande future.

Par taille d’entreprise

Les grandes entreprises dominent en raison de budgets IT élevés et d’opérations mondiales. Elles investissent dans les déploiements hyperscale et hybrides. Le marché des centres de données au Chili bénéficie de l’adoption du cloud par les PME. Les PME contribuent à la croissance de la colocation pour des économies de coûts. Les grandes entreprises détiennent la plus grande part de revenus. Les PME stimulent l’innovation grâce à des stratégies axées sur le numérique. La culture croissante des start-ups renforce la dépendance des PME aux services gérés. Les deux segments contribuent à l’expansion à long terme.

Par application / cas d’utilisation

L’IT & Télécom mène la demande avec une forte adoption numérique. Le secteur BFSI suit en raison de la forte dépendance à une infrastructure sécurisée. Le marché des centres de données au Chili bénéficie de la croissance dans la santé et le commerce de détail. Les médias et le divertissement s’étendent avec les services de streaming. La fabrication intègre les centres de données pour le support d’automatisation. Le gouvernement et la défense assurent la préparation à la cybersécurité. L’éducation et les services publics ajoutent une diversité supplémentaire de la demande. L’IT & Télécom continue de dominer la part globale.

Par industrie utilisatrice finale

Les fournisseurs de services cloud mènent avec des déploiements hyperscale. Les entreprises contribuent à travers la croissance hybride et sur site. Le marché des centres de données au Chili bénéficie des fournisseurs de colocation répondant aux besoins des PME. Les agences gouvernementales investissent dans l’expansion d’une infrastructure sécurisée. D’autres industries contribuent à la diversité des services. Les opérateurs cloud maintiennent la plus grande part de marché. Les entreprises recherchent des services gérés avancés. La colocation reste cruciale pour les entreprises régionales.

Aperçus Régionaux

Aperçus Régionaux

Dominance du centre du Chili avec une forte part de marché dans la région de Santiago

Le centre du Chili mène avec 62% de part de marché, soutenu par la concentration des installations à Santiago. Une forte connectivité et un accès aux énergies renouvelables renforcent sa position. Le marché des centres de données au Chili prospère grâce aux investissements étrangers dans la capitale. Les entreprises dans les secteurs bancaire, de la vente au détail et de la santé bénéficient d’un accès local. Santiago soutient les déploiements à grande échelle et de colocation. Le centre du Chili reste la sous-région la plus importante. Il maintient son leadership en raison de son importance économique et numérique stratégique.

- Par exemple, Ascenty a inauguré son troisième centre de données à Santiago en août 2025, offrant une capacité de puissance informatique installée de 16 MW et de la place pour 1 000 racks répartis sur cinq salles de données, soutenu par un investissement vérifié de 115 millions de dollars américains.

Croissance régulière dans le nord du Chili stimulée par les secteurs de l’énergie et des mines

Le nord du Chili détient 23% de part, stimulé par l’activité minière et industrielle. Les projets d’énergie renouvelable soutiennent la croissance régionale. Le marché des centres de données au Chili s’étend grâce aux installations de périphérie dans les pôles miniers. Les entreprises dépendent des services à faible latence pour leurs opérations. Les améliorations de la connectivité attirent de nouvelles opportunités d’investissement. Le nord du Chili gagne en pertinence alors que la demande s’étend au-delà de Santiago. Il renforce les initiatives de transformation numérique régionale. La croissance reste stable avec le développement des infrastructures.

- Par exemple, depuis juillet 2020, Colbún fournit à la mine de cuivre Zaldívar d’Antofagasta Minerals une énergie 100% renouvelable, générant environ 550 GWh par an et réduisant les émissions annuelles de gaz à effet de serre d’environ 350 000 tonnes métriques, comme vérifié par une certification externe et la documentation de l’entreprise.

Opportunités émergentes dans le sud du Chili avec des projets d’infrastructure en expansion

Le sud du Chili représente 15% de part, montrant un potentiel de croissance émergent. Les projets d’infrastructure renforcent la connectivité locale et la capacité numérique. Le marché des centres de données au Chili bénéficie des projets de câbles sous-marins près du sud. Les entreprises dans l’éducation et le gouvernement créent une demande localisée. Les fournisseurs de colocation étendent leur présence dans les villes secondaires. Cela aide à équilibrer l’écosystème numérique national. Le sud du Chili émerge comme une frontière de croissance pour l’expansion future.

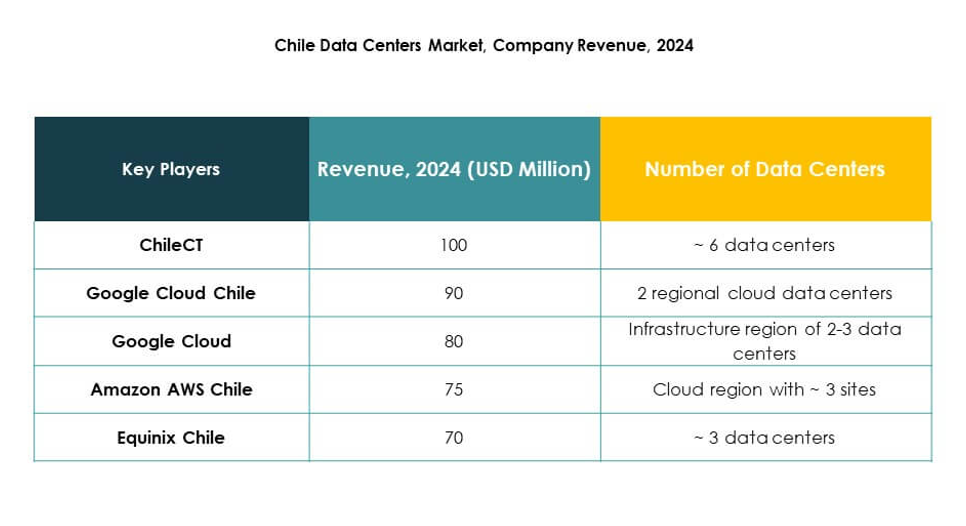

Perspectives Compétitives :

- ChileCT

- Equinix Chile

- cl

- Entel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données au Chili présente une forte concurrence entre les fournisseurs hyperscale mondiaux, les opérateurs régionaux et les entreprises locales. Equinix Chile et Digital Realty Trust renforcent les segments de colocation et hyperscale avec des installations avancées et des investissements stratégiques. Des entreprises locales telles que ChileCT, Hosting.cl et Entel construisent une résilience régionale en offrant des services sur mesure et en maintenant de solides réseaux domestiques. Les géants des services cloud, y compris Microsoft, AWS et Google, stimulent l’innovation grâce à des déploiements à grande échelle et des plateformes numériques avancées. NTT Communications soutient la connectivité mondiale avec des solutions de niveau entreprise. Cela démontre un équilibre entre les leaders mondiaux du cloud établissant des normes mondiales et les opérateurs locaux assurant une adaptabilité aux besoins du marché domestique, créant un environnement compétitif mais collaboratif pour une croissance soutenue.

Développements récents :

Développements récents :

- En janvier 2025, ODATA, une entreprise d’Aligned Data Centers, a conclu un accord de partenariat avec Atlas Renewable Energy pour alimenter les centres de données chiliens avec 100 % d’énergie renouvelable. Cette alliance stratégique soutient l’adoption d’énergie durable et l’innovation dans le secteur des centres de données, augmentant la capacité à répondre à la demande numérique croissante et renforçant la position du Chili en tant que leader en technologie et durabilité en Amérique latine.