Riassunto esecutivo:

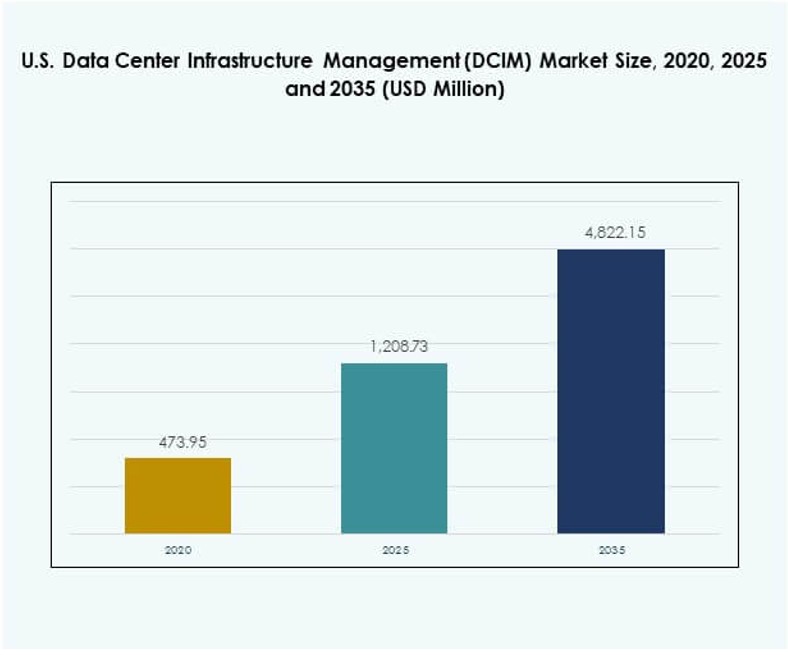

Il mercato statunitense della gestione delle infrastrutture dei data center (DCIM) è stato valutato a 473,95 milioni di USD nel 2020, ha raggiunto 1.208,73 milioni di USD nel 2025 ed è previsto che raggiunga 4.822,15 milioni di USD entro il 2035, con un CAGR del 16,63% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) negli Stati Uniti 2025 |

1.208,73 milioni di USD |

| Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) negli Stati Uniti, CAGR |

16,63% |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) negli Stati Uniti 2035 |

4.822,15 milioni di USD |

Il mercato è guidato dalla rapida adozione dell’intelligenza artificiale, dell’IoT e dell’automazione nei data center. Le aziende si concentrano sull’innovazione nell’efficienza energetica, nell’analisi predittiva e nelle infrastrutture modulari per migliorare le prestazioni e ridurre i costi. Svolge un ruolo strategico per le imprese e gli investitori consentendo una crescita scalabile, garantendo la sostenibilità e rafforzando la resilienza negli ecosistemi digitali. La domanda di monitoraggio unificato e trasparenza operativa continua ad accelerare gli investimenti tra le imprese.

A livello regionale, gli Stati Uniti guidano il Nord America nell’adozione grazie alla forte presenza di strutture hyperscale e fornitori di cloud avanzati. Gli stati del Nord-Est dominano con cluster di data center densi, mentre la regione occidentale cresce rapidamente con la domanda di cloud e hyperscale supportata dall’integrazione delle energie rinnovabili. Gli stati emergenti nel Sud e nel Midwest stanno attirando investimenti attraverso incentivi fiscali, disponibilità affidabile di energia e crescente domanda aziendale, rafforzando l’infrastruttura digitale complessiva del paese.

Fattori di Mercato

Adozione dell’Intelligenza Artificiale e Automazione nelle Operazioni dei Data Center

L’intelligenza artificiale e l’automazione stanno trasformando l’efficienza operativa nel mercato statunitense della gestione delle infrastrutture dei data center (DCIM). Le aziende utilizzano l’analisi predittiva e il machine learning per monitorare i carichi di lavoro, ottimizzare l’energia e gestire la capacità. Il rilevamento automatico dei guasti riduce i tempi di inattività e migliora la resilienza. Aiuta le organizzazioni a scalare l’infrastruttura riducendo le interventi manuali. L’integrazione della robotica nel monitoraggio sta migliorando la reattività in tempo reale. L’allocazione delle risorse basata sull’IA supporta le applicazioni cloud-native. Gli investitori vedono questa automazione come fondamentale per l’efficienza dei costi a lungo termine. Le imprese ottengono un vantaggio competitivo attraverso la riduzione del consumo energetico e una gestione più intelligente dei carichi di lavoro.

- Ad esempio, a marzo 2024, Schneider Electric ha lanciato nuove funzionalità automatizzate di reportistica sulla sostenibilità nella sua piattaforma EcoStruxure IT DCIM, permettendo agli operatori di data center statunitensi di automatizzare il calcolo e il monitoraggio dell’Efficienza dell’Uso dell’Energia (PUE) per sito e accedere ad analisi delle prestazioni in tempo reale, esportando in modo sicuro i dati per soddisfare i parametri normativi con un semplice clic.

Innovazione nell’Efficienza Energetica e Progettazione Sostenibile dei Data Center

L’innovazione nell’efficienza energetica sta rimodellando il mercato statunitense della Gestione dell’Infrastruttura dei Data Center (DCIM). Gli operatori stanno implementando sistemi di raffreddamento a liquido, sistemi di alimentazione modulari e sensori intelligenti per ottimizzare l’uso dell’energia. Supporta gli obiettivi di sostenibilità riducendo le emissioni e abbassando i costi. Le aziende danno sempre più priorità all’integrazione delle energie rinnovabili nelle piattaforme DCIM. Il raffreddamento intelligente riduce i punteggi di efficienza dell’uso dell’energia (PUE) in tutte le strutture. I sistemi di misurazione avanzati migliorano il monitoraggio ambientale e la reportistica sulla sostenibilità. Il design efficiente dal punto di vista energetico attira incentivi governativi e clienti aziendali. Questa innovazione garantisce la fiducia degli investitori nella stabilità operativa a lungo termine.

Importanza Strategica della Scalabilità e dell’Espansione dei Data Center Edge

La scalabilità rimane un fattore chiave per il mercato statunitense della Gestione dell’Infrastruttura dei Data Center (DCIM). La crescita del calcolo edge richiede un’infrastruttura decentralizzata gestita tramite piattaforme DCIM. Consente alle organizzazioni di scalare rapidamente senza perdere visibilità o controllo. Le aziende stanno investendo in ecosistemi ibridi e multi-cloud. Le imprese richiedono una scalabilità dinamica per supportare applicazioni di intelligenza artificiale e 5G. Le soluzioni DCIM si integrano perfettamente con le strutture edge, creando una visibilità unificata dell’infrastruttura. Questa capacità guida l’attenzione degli investitori sull’adattabilità a lungo termine. Le aziende vedono la scalabilità come un pilastro fondamentale per le iniziative di trasformazione digitale.

- Ad esempio, Vertiv ha riportato nei suoi risultati finanziari del Q2 2025 che il suo arretrato di ordini ha raggiunto gli 8,5 miliardi di USD, riflettendo una crescita a doppia cifra anno su anno guidata da una forte domanda di soluzioni per data center e infrastrutture AI nei mercati statunitensi e globali.

Cambiamenti nella Strategia IT Aziendale e Integrazione del Cloud

Le strategie IT aziendali stanno cambiando verso l’adozione di soluzioni ibride e multi-cloud, alimentando la crescita del mercato statunitense della Gestione dell’Infrastruttura dei Data Center (DCIM). Si allinea con la domanda di monitoraggio unificato su carichi di lavoro dispersi. Le aziende cercano analisi in tempo reale per il tracciamento degli asset e la pianificazione della capacità. Il cambiamento integra l’infrastruttura on-premises con i servizi cloud pubblici. Le applicazioni cloud-native si basano fortemente sulle piattaforme DCIM per la resilienza. Le aziende investono per ottenere trasparenza operativa e continuità del servizio. Questo allineamento rafforza la fiducia degli investitori. Il cambiamento posiziona il DCIM come centrale nelle strategie di modernizzazione aziendale.

Tendenze di Mercato

Crescente Integrazione della Manutenzione Predittiva Guidata dall’AI nelle Soluzioni DCIM

La manutenzione predittiva basata su AI sta diventando una tendenza definente nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Permette agli operatori di anticipare i guasti prima che si verifichino interruzioni. Le aziende si affidano al machine learning per prevedere il degrado dei componenti. Migliora il tempo di attività programmando proattivamente la manutenzione. Le imprese riducono i costi attraverso cicli di vita ottimizzati delle apparecchiature. L’analisi predittiva si integra con il monitoraggio ambientale per ridurre le inefficienze di raffreddamento. I fornitori di servizi cloud lo adottano per la resilienza su larga scala. Gli investitori riconoscono questa tendenza come essenziale per mantenere un’erogazione di servizi competitiva.

Aumento della Visualizzazione in Tempo Reale e delle Tecnologie Digital Twin

La tecnologia digital twin sta emergendo come una tendenza trasformativa nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Gli operatori replicano l’infrastruttura in un ambiente virtuale per simulazione e monitoraggio. Consente la visualizzazione in tempo reale delle prestazioni e dell’utilizzo delle risorse. Le aziende ottimizzano i flussi di lavoro eseguendo modelli predittivi. Migliora la prontezza al recupero di emergenza con test di scenario. Le imprese riducono gli errori attraverso una mappatura delle risorse migliorata. L’adozione del digital twin si allinea con le politiche di infrastruttura intelligente. Gli investitori vedono questo come un catalizzatore per l’intelligenza operativa di nuova generazione.

Adozione di Piattaforme DCIM Integrate con la Sicurezza Informatica per Affrontare le Minacce in Evoluzione

Il crescente panorama delle minacce informatiche sta guidando l’adozione di piattaforme integrate con la sicurezza informatica nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Le aziende cercano soluzioni unificate per la visibilità operativa e il monitoraggio della sicurezza. Integra il controllo degli accessi, il rilevamento delle anomalie e la reportistica di conformità. Le imprese danno priorità alla trasmissione sicura dei dati attraverso strutture ibride. L’integrazione della sicurezza informatica riduce i rischi negli ambienti IT interconnessi. I settori finanziario e sanitario guidano l’adozione a causa di rigidi mandati di conformità. Questo cambiamento garantisce la fiducia degli investitori nella resilienza a lungo termine. Le aziende guadagnano maggiore fiducia dai clienti attraverso quadri DCIM sicuri.

Implementazione di Soluzioni DCIM in Data Center Modulari e Micro

La domanda di data center modulari e micro è in aumento nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Le imprese si espandono in ambienti decentralizzati più vicini agli utenti finali. Si allinea con la necessità di servizi a bassa latenza nelle applicazioni 5G e IoT. I centri modulari richiedono piattaforme DCIM agili per il monitoraggio. Le aziende lo sfruttano per un rapido dispiegamento senza compromettere il controllo. Le imprese cloud-native stanno guidando l’adozione in aree urbane e remote. La tendenza supporta l’espansione scalabile dell’infrastruttura digitale. Gli investitori stanno puntando su questo segmento per il suo alto potenziale di crescita.

Sfide del Mercato

Alti Costi di Implementazione e Complessità nell’Integrazione tra le Imprese

I costi di implementazione rimangono una sfida per il mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Le imprese affrontano pressioni finanziarie dovute all’investimento iniziale in software, sensori e personale qualificato. Richiede personalizzazione per l’integrazione con i sistemi legacy. Le organizzazioni faticano con la prontezza della forza lavoro e i requisiti di formazione. Molte aziende ritardano l’adozione a causa di tempi incerti di ROI. Le piccole e medie imprese trovano i costi più proibitivi. I fornitori devono affrontare prezzi flessibili per espandere l’accessibilità. Queste sfide influenzano il ritmo complessivo di adozione nei settori chiave.

Preoccupazioni per la Sicurezza dei Dati e Vincoli di Conformità Normativa per gli Operatori

Le preoccupazioni per la sicurezza dei dati rappresentano un’altra sfida significativa per il mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Le aziende devono rispettare rigide normative nei settori sanitario, finanziario e governativo. Ciò comporta un monitoraggio complesso della residenza e della sovranità dei dati. Le imprese affrontano costi crescenti per le verifiche di conformità. L’integrazione di servizi cloud di terze parti complica l’allineamento normativo. Le violazioni dei dati danneggiano la reputazione e rallentano l’adozione. I fornitori devono dare priorità alla crittografia avanzata e all’automazione della conformità. Questi fattori ostacolano il dispiegamento senza intoppi delle piattaforme DCIM nei vari settori.

Opportunità di Mercato

Espansione delle Applicazioni Cloud-Native e Integrazione dell’Infrastruttura Ibrida

La rapida espansione delle applicazioni cloud-native crea opportunità nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Supporta ambienti ibridi che richiedono un monitoraggio unificato. Le imprese richiedono strumenti avanzati di gestione della capacità. Gli investitori favoriscono piattaforme che ottimizzano la scalabilità ibrida. I fornitori di DCIM possono offrire soluzioni su misura per infrastrutture complesse. L’opportunità si allinea con l’aumento delle implementazioni di edge computing. I fornitori che si concentrano sull’integrazione ibrida guadagneranno quote di mercato. Le imprese che adottano strategie cloud-native rafforzano la crescita a lungo termine per le soluzioni DCIM.

Innovazioni Focalizzate sulla Sostenibilità e Crescente Domanda di Ottimizzazione Energetica

L’innovazione focalizzata sulla sostenibilità crea un’altra forte opportunità nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti. Le imprese richiedono strumenti per il monitoraggio dell’energia e la riduzione delle emissioni. Si allinea con gli impegni ESG aziendali e le politiche verdi. Le aziende che integrano energie rinnovabili beneficiano del monitoraggio dell’efficienza abilitato da DCIM. I fornitori che offrono ottimizzazione sostenibile attraggono acquirenti governativi e aziendali. Gli investitori si concentrano su piattaforme che offrono un impatto ambientale misurabile. Questa opportunità di sostenibilità rafforza il posizionamento competitivo. Il mercato guadagna slancio attraverso soluzioni ecologiche.

Segmentazione del Mercato

Per Componente

Le soluzioni dominano il mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti poiché le imprese danno priorità alle piattaforme software per il monitoraggio delle risorse, della capacità e dell’energia. I servizi stanno crescendo, supportati da operazioni gestite, esigenze di formazione e consulenza. La domanda di piattaforme integrate guida una forte adozione delle soluzioni. I servizi guadagnano trazione nei settori che mancano di competenze tecniche. Insieme, garantiscono un’implementazione efficiente e una crescita sostenuta.

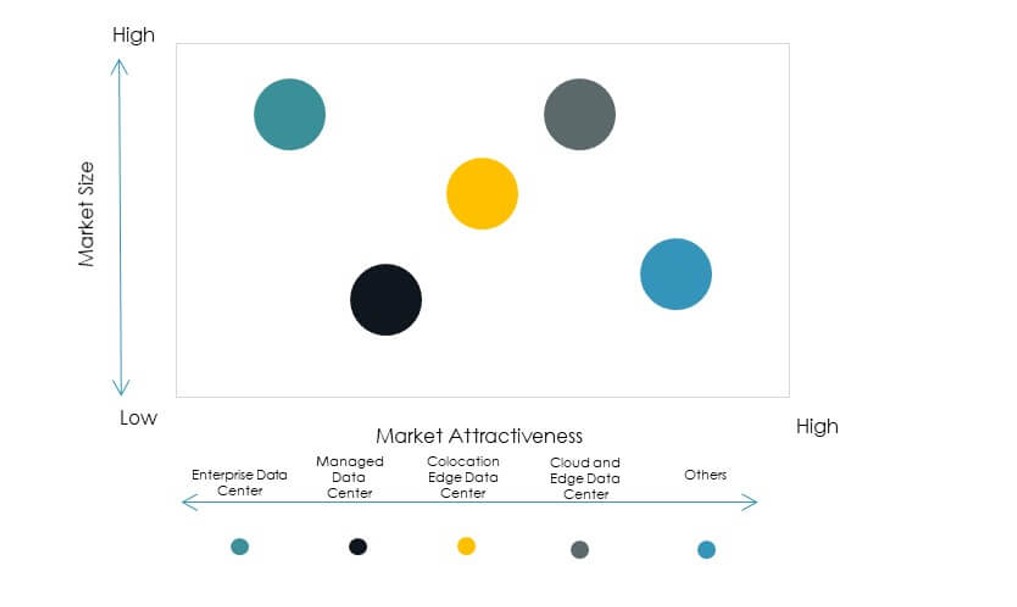

Per Tipo di Data Center

I data center cloud ed edge guidano il mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti a causa dell’aumento dell’adozione del cloud e dei requisiti di bassa latenza. I centri di colocation detengono anche una quota significativa poiché le imprese esternalizzano la gestione dell’infrastruttura. I data center gestiti attraggono le medie imprese in cerca di efficienza dei costi. I data center aziendali rimangono rilevanti per i settori regolamentati. La crescita continua man mano che le implementazioni ibride diventano più comuni.

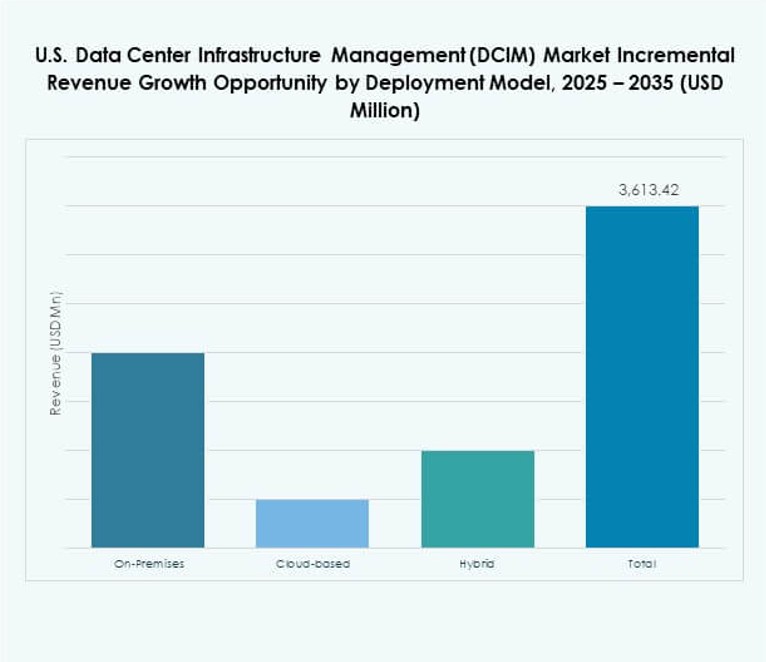

Per Modello di Distribuzione

La distribuzione basata su cloud si sta espandendo più rapidamente nel mercato della gestione dell’infrastruttura dei data center (DCIM) negli Stati Uniti, guidata da flessibilità e scalabilità. I modelli on-premises mantengono una quota nei settori regolamentati che necessitano di controllo. La distribuzione ibrida combina i vantaggi di entrambi, guadagnando trazione tra le grandi imprese. Le imprese apprezzano l’ibrido per la resilienza e la personalizzazione. L’equilibrio del segmento riflette le diverse esigenze infrastrutturali.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato statunitense della gestione delle infrastrutture dei data center (DCIM) a causa di infrastrutture complesse e operazioni globali. Le PMI stanno emergendo come adottanti, cercando soluzioni DCIM convenienti per la crescita. I servizi basati su cloud supportano l’adozione da parte delle PMI. Le grandi imprese continuano a investire pesantemente in resilienza e conformità. Entrambi i segmenti creano opportunità di crescita equilibrate.

Per Applicazione / Caso d’Uso

Il monitoraggio dell’energia detiene una forte quota nel mercato statunitense della gestione delle infrastrutture dei data center (DCIM), supportato da crescenti requisiti di efficienza energetica. La gestione della capacità e il tracciamento degli asset migliorano l’efficienza operativa. Il monitoraggio ambientale acquisisce importanza per la sostenibilità. BI e analisi stanno crescendo poiché le imprese cercano approfondimenti più profondi. Ogni applicazione rafforza l’adozione complessiva.

Per Settore Utente Finale

IT e telecomunicazioni dominano il mercato statunitense della gestione delle infrastrutture dei data center (DCIM) a causa dell’elevata domanda di visibilità dell’infrastruttura. I settori BFSI e sanitario adottano soluzioni per conformità e sicurezza. Il retail e l’e-commerce guidano la crescita attraverso l’espansione digitale. I settori dell’energia, delle utility e della difesa investono in resilienza ed efficienza. L’adozione diversificata garantisce la stabilità del mercato.

Nord-Est degli Stati Uniti in Testa con una Forte Quota

La regione nord-orientale detiene una quota leader del 38% del mercato statunitense della gestione delle infrastrutture dei data center (DCIM). Beneficia dell’alta densità di data center in Virginia, New York e New Jersey. Le imprese nei settori finanziario, sanitario e governativo guidano l’adozione. Beneficia anche di una forte infrastruttura di connettività. I principali fornitori di tecnologia concentrano qui le operazioni. La regione garantisce il dominio con strutture di colocation e cloud consolidate.

- Ad esempio, il data center Equinix NY4 a Secaucus, New Jersey, è un hub di interconnessione chiave per il settore finanziario statunitense, ospitando principali borse e piattaforme di trading ad alta frequenza. Offre connettività carrier-neutral e accesso diretto a una vasta gamma di fornitori di rete, rendendolo centrale per il trading a bassa latenza e i servizi finanziari nel Nord-Est.

Ovest degli Stati Uniti in Crescita con Domanda di Cloud e Hyperscale

La regione occidentale rappresenta una quota del 34% nel mercato statunitense della gestione delle infrastrutture dei data center (DCIM). California, Oregon e Washington guidano le implementazioni cloud e hyperscale. La presenza di importanti fornitori di cloud alimenta l’espansione. Acquista forza dall’integrazione di energie rinnovabili nelle strutture. Gli investimenti nella Silicon Valley accelerano ulteriormente l’adozione. L’Ovest emerge come un hub per l’innovazione e la sostenibilità.

- Ad esempio, a luglio 2025, Avangrid ha annunciato un accordo di acquisto di energia per fornire oltre 100 MW dal suo progetto eolico Leaning Juniper IIB nella contea di Gilliam, Oregon, ai data center di Google a The Dalles.

Sud e Midwest degli Stati Uniti Emergono con Opportunità di Espansione

Le regioni meridionali e del Midwest detengono collettivamente una quota del 28% nel mercato statunitense della gestione delle infrastrutture dei data center (DCIM). Texas, Ohio e Arizona guidano la crescita con incentivi fiscali favorevoli e disponibilità di energia. Le imprese espandono l’infrastruttura per soddisfare la crescente domanda digitale. Attira investimenti in implementazioni modulari e edge. Le strutture carrier-neutral rafforzano la competitività. Queste regioni emergono come frontiere chiave di crescita.

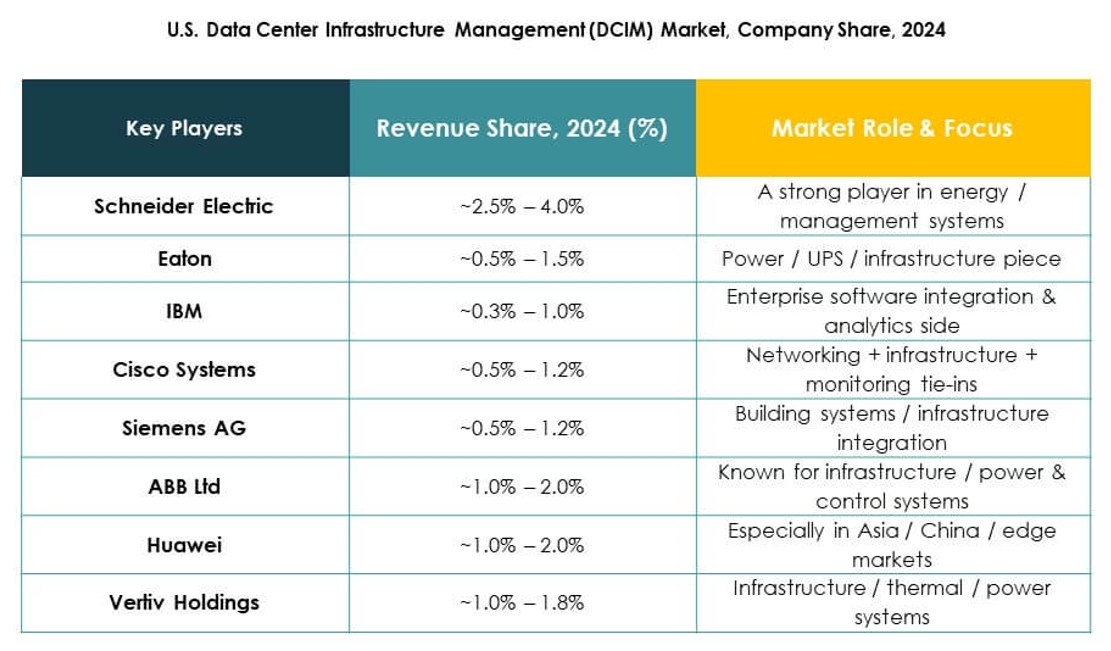

Approfondimenti Competitivi:

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Impresa (HPE)

Il panorama competitivo del mercato statunitense della gestione delle infrastrutture dei data center (DCIM) è definito da una forte partecipazione di leader tecnologici globali e fornitori specializzati. Si caratterizza per un’elevata competizione guidata dall’innovazione dei prodotti, dalla differenziazione dei servizi e dalle alleanze strategiche. Attori affermati come Schneider Electric, Vertiv e ABB si concentrano su piattaforme efficienti dal punto di vista energetico e sistemi di monitoraggio intelligenti. Cisco, IBM e HPE integrano analisi avanzate e capacità cloud ibride per soddisfare la domanda aziendale. Device42, Nlyte Software e Sunbird rafforzano la loro presenza con soluzioni di nicchia mirate alla visibilità degli asset e all’integrazione semplificata. Continua ad espandersi attraverso fusioni, acquisizioni e strategie di crescita dei data center regionali, garantendo un ecosistema dinamico ed in evoluzione che bilancia scala, innovazione e conformità normativa.

Sviluppi Recenti:

- Nel luglio 2025, Nlyte Software ha rivelato una nuova integrazione con ServiceNow, mirata ad automatizzare i processi di conformità e gestione dei cambiamenti nei data center statunitensi, riducendo il carico di lavoro e migliorando l’affidabilità degli audit.

- Nel maggio 2024, Sunbird Inc. ha lanciato “Power IQ 9.0”, l’ultima versione del suo software DCIM, caratterizzata da avanzate capacità di monitoraggio ambientale e di reporting mirate a ridurre il consumo energetico e migliorare il tempo di attività nei data center statunitensi.