Riassunto esecutivo:

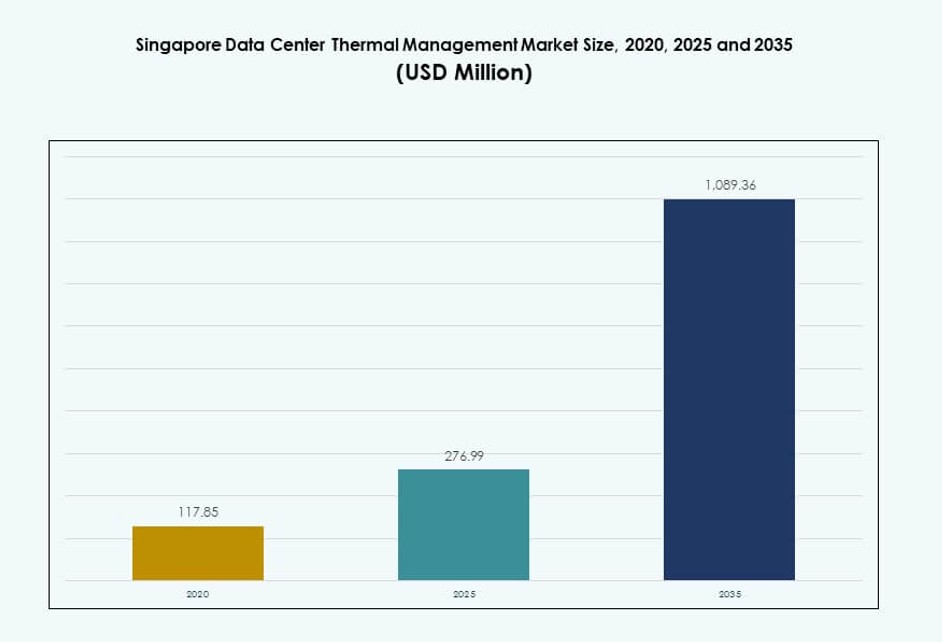

Il mercato della gestione termica dei data center di Singapore è stato valutato a 117,85 milioni di USD nel 2020, è cresciuto fino a 276,99 milioni di USD nel 2025 e si prevede che raggiungerà 1.089,36 milioni di USD entro il 2035, con un CAGR del 14,57% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center di Singapore 2025 |

276,99 Milioni di USD |

| Mercato della Gestione Termica dei Data Center di Singapore, CAGR |

14,57% |

| Dimensione del Mercato della Gestione Termica dei Data Center di Singapore 2035 |

1.089,36 Milioni di USD |

La crescita del mercato di Singapore è guidata dall’aumento delle implementazioni di AI, cloud e hyperscale che richiedono un raffreddamento ad alta densità dei server. Le aziende stanno rapidamente adottando il raffreddamento a liquido, l’automazione guidata dall’AI e le integrazioni di edifici intelligenti per migliorare l’efficienza energetica e la sostenibilità. I mandati normativi e le politiche dell’economia digitale spingono verso sistemi termici di nuova generazione, rendendo l’innovazione essenziale. Il mercato ha un’importanza strategica per gli investitori globali e regionali che cercano asset infrastrutturali stabili e ad alto rendimento. Le aziende vedono sempre più la gestione termica efficiente come chiave per il tempo di attività, la conformità ESG e la prontezza per il futuro.

Il centro di Singapore è in testa grazie ai densi cluster di data center in zone come Jurong e Changi, supportati da connettività di alto livello e immobili di pregio. Queste zone attraggono operatori hyperscale e fornitori multinazionali di cloud, rendendole dominanti. Aree periferiche come Woodlands e Tuas stanno emergendo, favorite per la disponibilità di terreni e la zonizzazione industriale. Nuovi sviluppi nel calcolo edge e nei micro data center urbani stanno anche plasmando la crescita dell’infrastruttura termica localizzata.

Dinamiche di Mercato:

Driver di Mercato

Aumento dei Carichi di Lavoro AI e GPU che Guidano il Raffreddamento a Liquido e le Soluzioni di Efficienza Termica per Rack Densi

Il mercato dei data center di Singapore si sta rapidamente adattando ai carichi di lavoro guidati dall’AI che richiedono rack server densi e un’elevata produzione di calore. I sistemi di gestione termica devono affrontare il raffreddamento per rack che superano i 20–30 kW, specialmente per il calcolo intensivo di GPU. I sistemi tradizionali basati sull’aria non soddisfano più gli standard di efficienza, portando alla domanda di raffreddamento diretto al chip e ad immersione. Il mercato della gestione termica dei data center di Singapore beneficia di questo cambiamento, poiché gli operatori danno priorità all’efficienza e al tempo di attività. I quadri normativi che supportano la sostenibilità incoraggiano anche l’investimento in sistemi a basso PUE. I sistemi di raffreddamento a liquido riducono lo spreco energetico e migliorano le prestazioni per metro quadrato. Gli operatori allineano le strategie di raffreddamento con la prontezza per l’AI e gli obiettivi ESG. Gli investitori strategici trattano la gestione termica come un livello infrastrutturale chiave per scalare le piattaforme di AI e machine learning.

- Ad esempio, Digital Realty ha collaborato con CoolestDC, uno spin-off dell’Università Nazionale di Singapore, per sperimentare il raffreddamento a liquido presso la sua struttura SIN11. La prova ha dimostrato una riduzione del consumo energetico fino al 29% rispetto ai sistemi tradizionali raffreddati ad aria.

Mandati di Sostenibilità e Politiche di Green Data Center Creano Nuova Domanda per Tecnologie Termiche Efficienti

Singapore applica rigorosi standard di sostenibilità, inclusi certificazioni Green Mark e obiettivi di neutralità carbonica per l’infrastruttura digitale. Queste politiche spingono a miglioramenti nella gestione termica sia nelle strutture esistenti che in quelle nuove. Gli operatori devono implementare sistemi con basso consumo di acqua ed energia, inclusi raffreddamento evaporativo e sistemi a liquido a circuito chiuso. Ciò rafforza il ruolo del raffreddamento efficiente dal punto di vista energetico nel Mercato della Gestione Termica dei Data Center di Singapore. Le imprese e gli hyperscaler cercano sistemi modulari e pronti per il retrofit per soddisfare la conformità ESG. Il mercato premia le tecnologie che offrono un minore Power Usage Effectiveness (PUE) e supportano la manutenzione predittiva. Controlli intelligenti e piattaforme di automazione sono fondamentali per soddisfare queste aspettative. I proprietari delle strutture allineano gli investimenti termici con traiettorie regolatorie a lungo termine. Gli investitori riconoscono l’efficienza termica come un vantaggio di controllo dei costi e di branding nell’economia digitale competitiva di Singapore.

- Ad esempio, un fornitore di colocation di Singapore ha aggiornato 114 unità CRAC con ventilatori EC Vertiv e controllori Liebert iCOM, estendendo la durata delle unità di 7 anni e ottenendo significativi risparmi energetici.

Infrastruttura Sostenuta dal Governo e Sviluppo di Smart City Alimentano Data Center Urban Edge ad Alta Densità

L’iniziativa Smart Nation di Singapore integra l’infrastruttura digitale nella pianificazione urbana, creando una domanda per strutture edge compatte e ad alta densità. Questi siti richiedono una gestione termica altamente localizzata a causa dello spazio limitato e del calore urbano. Ciò spinge l’adozione di formati di raffreddamento basati su fila e rack che riducono l’ingombro e ottimizzano il flusso d’aria in ambienti server ristretti. Il Mercato della Gestione Termica dei Data Center di Singapore beneficia dell’integrazione con le priorità digitali nazionali. Progetti sostenuti dal governo, inclusi cluster 5G e AI, creano una domanda mirata per l’innovazione nel raffreddamento. Le strutture di livello 3 e 4 danno priorità alla ridondanza del raffreddamento e a design tolleranti ai guasti per soddisfare gli accordi di livello di servizio. Un’efficiente dissipazione del calore consente l’hosting urbano di applicazioni sensibili alla latenza. La collaborazione pubblico-privato rafforza la domanda di infrastrutture di raffreddamento resilienti allineate con gli obiettivi digitali nazionali.

Cloud Privato e Digitalizzazione del Settore Finanziario Espandono gli Aggiornamenti Termici dei Data Center Aziendali

Le istituzioni finanziarie e le imprese a Singapore stanno investendo in ambienti cloud privati, richiedendo un raffreddamento avanzato per la sicurezza e la conformità normativa. Questi carichi di lavoro spesso operano in data center sicuri e personalizzati che danno priorità al tempo di attività e a infrastrutture tolleranti ai guasti. Ciò spinge ad aggiornamenti nei sistemi di gestione termica per garantire resilienza, efficienza e prestazioni. Il Mercato della Gestione Termica dei Data Center di Singapore vede un forte slancio dai settori BFSI e telecomunicazioni. Questi segmenti richiedono sistemi di raffreddamento che supportino alti IOPS, crittografia e throughput delle transazioni. Gli aggiornamenti includono sistemi ad acqua refrigerata, contenimento del flusso d’aria e integrazione BMS. Le pressioni di cybersecurity e conformità spingono le aziende a ospitare localmente dati sensibili, creando una domanda stabile per l’infrastruttura termica. I progetti di consolidamento aziendale guidano anche i retrofit con soluzioni termiche moderne ed efficienti dal punto di vista energetico.

Tendenze di Mercato

Spostamento Verso l’Ottimizzazione della Gestione Termica Guidata dall’IA Utilizzando Analisi Predittive e Controlli Intelligenti

Gli operatori stanno integrando strumenti di monitoraggio basati sull’IA per regolare i sistemi termici in tempo reale. Queste soluzioni analizzano le fluttuazioni di temperatura, il carico dei rack e l’umidità per ottimizzare il flusso d’aria e la dinamica dei fluidi. Le piattaforme di machine learning migliorano i sistemi di controllo, riducendo il raffreddamento eccessivo e lo spreco energetico. Il mercato della gestione termica dei data center di Singapore considera questa tendenza critica per il tempo di attività e la sostenibilità. La manutenzione predittiva alimentata dall’IA previene i guasti dei sistemi di raffreddamento prima che si verifichino. I cruscotti intelligenti consentono una risposta più rapida durante i picchi di carico. La logica di controllo adattiva regola ventole e pompe in base all’uso effettivo dell’IT piuttosto che a limiti preimpostati. I fornitori che offrono funzioni di IA integrate nei sistemi di raffreddamento guadagnano terreno. La prontezza all’IA diventa un fattore distintivo nella selezione dei fornitori.

Integrazione di Soluzioni di Raffreddamento a Liquido nei Sistemi Rack e Row per Zone di Calcolo ad Alta Densità

I formati di raffreddamento basati su rack e row stanno sempre più integrando sistemi a liquido per affrontare le zone di calore localizzate. Questi formati offrono un raffreddamento efficiente e compatto per rack ad alte prestazioni, specialmente quelli che supportano l’IA e l’analisi avanzata. Il mercato della gestione termica dei data center di Singapore mostra un’adozione crescente di scambiatori di calore a porta posteriore e raffreddamento diretto al chip. Gli operatori combinano strategie ad aria e liquido per ambienti ibridi. Il raffreddamento basato su row migliora il tempo di risposta nelle distribuzioni dinamiche dei server. I data center utilizzano rack raffreddati a liquido per aumentare la densità di potenza per metro quadrato. Le soluzioni a liquido estendono la durata dell’hardware e riducono il throttling termico. I retrofit consentono l’adozione del raffreddamento a liquido senza grandi revisioni strutturali. I rack capaci di liquido emergono come standard nelle nuove strutture.

Aumento della Domanda di Retrofit e Sistemi di Raffreddamento Modulari in Strutture Legacy

Molte strutture più vecchie stanno aggiornando a tecnologie termiche moderne senza revisioni complete. Le unità di raffreddamento modulari consentono l’integrazione con layout e percorsi del flusso d’aria esistenti. Il mercato della gestione termica dei data center di Singapore cattura questa tendenza offrendo sistemi di raffreddamento scalabili plug-and-play. Gli operatori sostituiscono unità obsolete con contenimento del corridoio caldo e raffreddamento di precisione. La domanda di retrofit è forte nei segmenti Impresa e colocation. I sistemi modulari riducono il tempo di implementazione e il costo iniziale. I responsabili delle strutture cercano il minimo tempo di inattività durante l’installazione. I sistemi di raffreddamento scalabili si adattano alla crescita del carico di lavoro senza sovraprovisionamento. La flessibilità diventa un fattore chiave nelle decisioni di acquisto per l’infrastruttura termica.

Crescita degli Strumenti di Simulazione CFD e dei Gemelli Digitali per Ottimizzare il Design del Raffreddamento nelle Nuove Costruzioni

I nuovi progetti di data center a Singapore incorporano strumenti di modellazione avanzati per simulare le dinamiche di raffreddamento prima della costruzione. Il software CFD (fluidodinamica computazionale) aiuta a identificare inefficienze nel flusso d’aria, punti caldi e colli di bottiglia termici. Il mercato della gestione termica dei data center di Singapore adotta gemelli digitali per ridurre il tentativo ed errore nelle configurazioni fisiche. I modelli virtuali accelerano la messa in servizio e la convalida del design. Gli operatori utilizzano simulazioni per scegliere tra configurazioni di corridoio caldo, porta posteriore o immersione. I gemelli digitali consentono regolazioni in tempo reale post-lancio. Gli ingegneri del design collaborano con i fornitori di raffreddamento durante le prime fasi di progettazione. La modellazione accurata riduce i costi e migliora le prestazioni termiche fin dal primo giorno. Le decisioni supportate da CFD allineano anche la capacità di raffreddamento con gli obiettivi di sostenibilità.

Sfide del Mercato

Vincoli Territoriali e Alti Costi Immobiliari Limitano la Distribuzione di Infrastrutture di Raffreddamento su Larga Scala

La limitata disponibilità di terreni a Singapore crea sfide nella progettazione di data center su larga scala con sistemi di raffreddamento estesi. La costruzione ad alta densità richiede soluzioni termiche compatte ed efficienti che si adattino a rigide limitazioni spaziali. Il Mercato della Gestione Termica dei Data Center di Singapore deve bilanciare le prestazioni con l’ingombro. Gli alti costi immobiliari spingono gli operatori verso strategie di raffreddamento verticale e configurazioni di rack densi. Le soluzioni di raffreddamento devono minimizzare il rumore e l’impatto ambientale a causa della vicinanza alle aree urbane. La complessità ingegneristica aumenta con configurazioni ibride e modulari. Gli aggiornamenti di sistema spesso richiedono retrofit personalizzati per adattarsi a piccoli ingombri. Le limitazioni di spazio sopraelevato e del pavimento rialzato complicano ulteriormente la pianificazione del flusso d’aria. Gli sviluppatori danno priorità ad apparecchiature efficienti dal punto di vista energetico che soddisfano sia i vincoli spaziali che funzionali.

Restrizioni sull’Uso dell’Acqua e Regolamenti di Sostenibilità Limitano le Scelte di Tecnologia di Raffreddamento

Le politiche di conservazione dell’acqua di Singapore influenzano i data center che utilizzano sistemi evaporativi o raffreddati ad acqua. Le strutture devono rispettare i parametri ambientali e i limiti di utilizzo. Il Mercato della Gestione Termica dei Data Center di Singapore vede le restrizioni modellare le scelte di raffreddamento. Gli operatori evitano progetti ad alto consumo d’acqua a favore di sistemi a circuito chiuso. L’adozione del raffreddamento a liquido deve allinearsi con il riciclo dell’acqua e i controlli di scarico. La pressione normativa restringe la scelta dei progetti termici, specialmente nei progetti hyperscale. Alcuni fornitori affrontano ritardi nelle approvazioni a causa di preoccupazioni di conformità. Gli operatori devono investire in strumenti di monitoraggio per riferire sul consumo d’acqua. Bilanciare l’efficienza termica con gli obiettivi ambientali rimane una sfida costante nel mercato strettamente regolamentato di Singapore.

Opportunità di Mercato

Emergenza del Raffreddamento a Liquido come Servizio e Collaborazioni tra Fornitori per il Supporto delle Infrastrutture AI

I fornitori offrono soluzioni termiche gestite che includono distribuzione, monitoraggio e aggiornamenti del ciclo di vita. Questi servizi riducono il capex per gli operatori e supportano infrastrutture su scala AI. Il Mercato della Gestione Termica dei Data Center di Singapore vede questo modello come un motore di crescita. Le collaborazioni strategiche permettono ai data center di adottare sistemi di raffreddamento complessi senza gestirli internamente. Questo modello supporta anche la sperimentazione con il raffreddamento a immersione e a livello di chip. I servizi di raffreddamento gestiti attraggono i proprietari di strutture cloud, telecom e edge.

Nuovi Incentivi Governativi e Finanza Verde per Infrastrutture di Raffreddamento Sostenibili

I quadri di finanza verde e i benefici fiscali di Singapore supportano gli investimenti in raffreddamento sostenibile. Gli operatori che perseguono le certificazioni Green Mark o BCA ottengono accesso a finanziamenti. Il Mercato della Gestione Termica dei Data Center di Singapore beneficia di politiche che collegano le prestazioni con incentivi finanziari. I progetti di raffreddamento allineati con gli obiettivi ESG attraggono capitale privato e istituzionale. Questo crea nuovi canali di investimento per startup termiche innovative e fornitori.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center a Singapore a causa delle implementazioni hyperscale e delle esigenze di calcolo ad alta densità. La loro scala richiede sistemi di raffreddamento avanzati come il raffreddamento a liquido e i design di contenimento. Seguono i data center di medie dimensioni, spesso aggiornati con soluzioni modulari. I piccoli centri rimangono di nicchia, concentrandosi su applicazioni specifiche come il retail o il calcolo edge.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria, in particolare le configurazioni ad aria diretta e corridoio caldo/freddo, detiene una grande quota di mercato grazie al suo uso consolidato. Il raffreddamento a liquido sta crescendo rapidamente, soprattutto con i sistemi direct-to-chip e ad immersione che stanno guadagnando popolarità. Le soluzioni ibride che combinano metodi ad aria e liquido stanno diventando preferite nelle zone ad alta densità. Le tecnologie a cambiamento di fase e termoelettriche rimangono di nicchia.

Per Componente

L’hardware rappresenta la quota più grande nel mercato della gestione termica dei data center a Singapore. Gli investimenti chiave vanno in refrigeratori, scambiatori di calore e ventilatori. Il software è in crescita con l’adozione dell’ottimizzazione AI e l’integrazione BMS. I servizi come il retrofit, il monitoraggio e la manutenzione stanno crescendo a causa dell’espansione delle strutture e dei requisiti ESG.

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la spina dorsale dell’infrastruttura termica. Gli scambiatori di calore e i dispositivi di flusso d’aria supportano sia i sistemi ad aria che a liquido. Le tubazioni e altri componenti sono essenziali nelle nuove costruzioni e nei retrofit. La domanda di unità ad alta efficienza è guidata dai benchmark ESG e dalle limitazioni di spazio nelle strutture urbane.

Per Software

L’ottimizzazione AI e le simulazioni CFD guidano il segmento software. I cruscotti DCIM e i moduli BMS sono cruciali per la gestione integrata delle strutture. Questi strumenti supportano l’analisi predittiva e il monitoraggio dell’efficienza energetica. Il loro uso è fondamentale nei data center Tier-3 e Tier-4 che richiedono alta disponibilità e conformità.

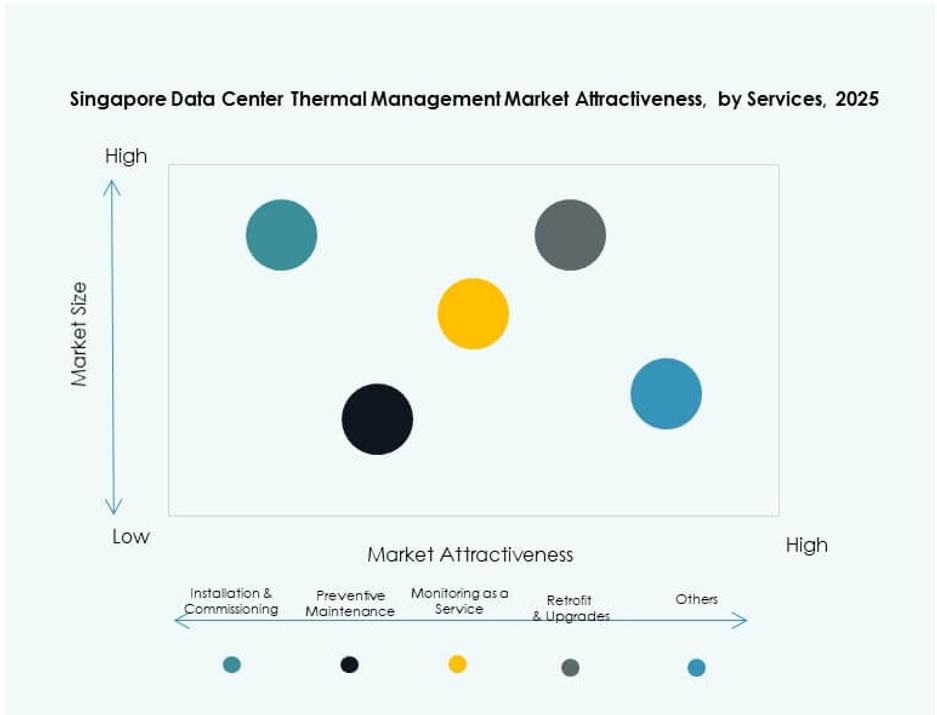

Per Servizi

La manutenzione preventiva e il retrofit occupano una posizione dominante, soprattutto nelle strutture aziendali e di colocation. Il monitoraggio come servizio sta guadagnando adozione a causa della crescente domanda di visibilità delle prestazioni. I servizi di installazione e messa in servizio rimangono forti per i progetti greenfield e di espansione.

Per Tipo di Data Center

I data center hyperscale e di colocation/cloud guidano la domanda di gestione termica. I data center aziendali stanno investendo nella modernizzazione e nei sistemi di raffreddamento ibridi. I data center edge e micro stanno emergendo, spingendo innovazioni di raffreddamento compatte e localizzate.

Per Struttura

Il raffreddamento basato su stanza è ampiamente utilizzato nelle configurazioni tradizionali. Tuttavia, le strutture basate su rack e su fila stanno guadagnando quota a causa delle richieste di alta densità e delle costruzioni modulari. Il raffreddamento basato su rack è preferito in ambienti con limitazioni di spazio, inclusi gli impieghi edge e le zone dati AI.

Approfondimenti Regionali

Le Zone del Nucleo Urbano Detengono la Maggiore Quota di Mercato con Oltre il 55% a Causa della Densità e della Presenza dell’Economia Digitale

La zona centrale di Singapore, inclusa Marina Bay, Jurong e Changi, domina con oltre il 55% del mercato della gestione termica dei data center di Singapore. Queste aree ospitano importanti data center aziendali e hyperscale. La loro avanzata infrastruttura digitale e connettività attirano attori globali. Le zone urbane richiedono sistemi termici compatti e a bassa rumorosità che soddisfino gli standard di sostenibilità. La pressione immobiliare porta a strategie di raffreddamento verticale e sistemi modulari. Questa sottoregione mostra un investimento costante in strutture di raffreddamento pronte per l’IA e il cloud.

- Ad esempio, ST Telemedia Global Data Centres (STT GDC) ha riportato un miglioramento dell’11,2% nel PUE del suo portafoglio dal 2020, grazie alle ottimizzazioni del raffreddamento ad aria in ambienti tropicali come Singapore. L’azienda sottolinea il suo focus su infrastrutture efficienti adattate a climi ad alta umidità nei rapporti operativi regionali.

Aree Industriali e Periferiche Contribuiscono con Circa il 30% della Quota Trainata da Cluster Hyperscale Emergenti

Le parti occidentali e settentrionali di Singapore, inclusi Tuas e Woodlands, rappresentano circa il 30% del mercato. Queste località offrono costi del terreno più bassi e disponibilità di energia, attirando investimenti hyperscale. Le strutture qui adottano tecnologie termiche avanzate come il raffreddamento a immersione e diretto su chip. Il mercato vede un forte supporto governativo per lo sviluppo di queste zone in hub industriali intelligenti. Gli aggiornamenti infrastrutturali supportano implementazioni di raffreddamento efficienti su larga scala.

- Ad esempio, il data center SG3 di Equinix a Tuas è una struttura su larga scala che supporta implementazioni ad alta densità e utilizza sistemi di raffreddamento ad acqua refrigerata. Il sito è progettato per l’efficienza energetica ed è certificato secondo il programma Green Mark di Singapore.

Siti di Micro Data Center Edge ed Emergenti Rappresentano il 15% della Quota di Mercato con Crescita Costante

Le zone di edge computing e calcolo distribuito nei parchi aziendali e negli scambi di telecomunicazioni costituiscono il restante 15%. Queste località supportano applicazioni sensibili alla latenza e nodi di calcolo urbani. La crescita è guidata dalla domanda di sistemi localizzati, compatti e con raffreddamento intelligente. I fornitori offrono soluzioni personalizzate basate su rack e sistemi pronti per il liquido. La tendenza supporta applicazioni in tempo reale nei servizi finanziari, nell’IA e nelle implementazioni di città intelligenti. Questa sottoregione guadagnerà quota man mano che Singapore espande la sua infrastruttura urbana digitale.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Il mercato della gestione termica dei data center di Singapore presenta una competizione intensa guidata da attori globali e fornitori di infrastrutture regionali. Favorisce le aziende che offrono soluzioni efficienti dal punto di vista energetico, compatte e integrate con l’IA. Schneider Electric e Vertiv guidano con portafogli di raffreddamento diversificati che coprono tecnologie ad aria, liquido e ibride. Daikin, Delta Electronics e Trane Technologies mantengono una solida presenza attraverso innovazioni HVAC e reti di servizi localizzate. Fujitsu e Mitsubishi Electric offrono sistemi di controllo avanzati e capacità di manutenzione predittiva. ST Telemedia e Keppel agiscono come innovatori per gli utenti finali, integrando sistemi termici in grandi costruzioni hyperscale e colocation. Premia i fornitori che offrono sistemi a basso PUE, scalabilità modulare e conformità agli standard Green Mark di Singapore. Collaborazioni, implementazione di gemelli digitali e progetti di raffreddamento a immersione rimangono differenziatori competitivi chiave.

Sviluppi Recenti:

- Nell’ottobre 2025, Johnson Controls ha lanciato la sua piattaforma di Distribuzione del Refrigerante Silent-Aire, espandendo le soluzioni di gestione termica per data center ad alta densità, al Data Centre World Asia 2025 a Singapore.

- Nell’ottobre 2025, Carrier ha presentato la sua suite di gestione termica QuantumLeap, che include raffreddamento a liquido e servizi predittivi tramite la piattaforma Abound, in un evento a Singapore.

- Nell’ottobre 2025, Ecolab Inc. ha introdotto la Tecnologia 3D TRASAR per il raffreddamento a liquido diretto al chip nel mercato del Sud-est asiatico, evidenziata a Singapore durante il Data Center World Asia.