Riepilogo esecutivo:

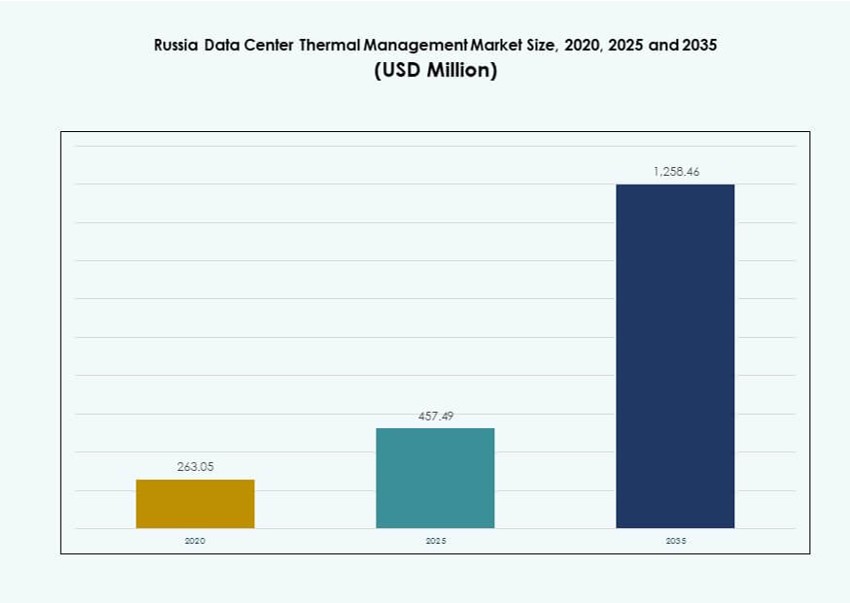

Il mercato della gestione termica dei data center in Russia è stato valutato a 263,05 milioni di USD nel 2020, salendo a 457,49 milioni di USD nel 2025, ed è previsto raggiungere 1.258,46 milioni di USD entro il 2035, con un CAGR del 10,59% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Russia 2025 |

457,49 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in Russia, CAGR |

10,59% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Russia 2035 |

1.258,46 Milioni di USD |

La crescente domanda di calcolo ad alte prestazioni, le politiche di localizzazione dei dati e l’adozione del raffreddamento a liquido stanno guidando la crescita del mercato. Gli operatori stanno implementando sistemi termici ottimizzati con AI, passando dai metodi tradizionali basati sull’aria a quelli ibridi e basati sul liquido. L’espansione di strutture hyperscale, di colocation e edge aumenta l’investimento in infrastrutture termiche efficienti e scalabili. L’innovazione nell’hardware, software e servizi di raffreddamento migliora l’uso energetico e l’affidabilità del sistema. Questi fattori posizionano il mercato della gestione termica dei data center in Russia come uno spazio strategico per investitori, fornitori di tecnologia e sviluppatori di infrastrutture che mirano a una crescita digitale a lungo termine.

La Russia centrale, inclusa Mosca e le aree circostanti, guida il mercato grazie alla concentrazione hyperscale e alla forte domanda aziendale. La Russia nordoccidentale, in particolare San Pietroburgo, segue con crescenti hub di colocation e condizioni di raffreddamento favorevoli. Cluster emergenti in regioni come Kazan, Ekaterinburg e Novosibirsk mostrano un interesse crescente guidato dalla digitalizzazione industriale e dai progetti di città intelligenti. I climi freddi in diverse zone supportano progetti energeticamente efficienti e opportunità di riutilizzo del calore di scarto. Questa diversità regionale modella le strategie di implementazione in tutto il mercato.

Dinamiche di Mercato:

Driver di Mercato

L’aumento dei carichi di lavoro ad alta densità nelle principali città richiede soluzioni di raffreddamento avanzate

L’uso crescente da parte della Russia di calcoli ad alte prestazioni, cluster di intelligenza artificiale e carichi di lavoro intensivi di GPU aumenta la domanda di sistemi termici di precisione. Città come Mosca e San Pietroburgo ospitano data center che operano a densità di rack più elevate, spesso superando i 20 kW per rack. Questi carichi richiedono sistemi di raffreddamento a liquido e controllo avanzato del flusso d’aria per mantenere l’affidabilità. Gli operatori utilizzano scambiatori di calore diretti al chip e porte posteriori per prevenire picchi termici. La domanda di raffreddamento a livello di rack sta spingendo gli aggiornamenti nei centri legacy. Il mercato della gestione termica dei data center in Russia beneficia del passaggio a sistemi modulari ed efficienti. Gli investitori vedono gli aggiornamenti delle infrastrutture termiche come necessari per garantire l’uptime. L’adozione di nuove tecnologie di raffreddamento è direttamente legata all’espansione e alla modernizzazione dei data center.

Le politiche di localizzazione dei dati domestici supportano la crescita delle infrastrutture e gli investimenti nel raffreddamento

Le leggi sulla sovranità dei dati richiedono alle aziende di archiviare e processare i dati dei cittadini entro i confini russi. Questo ha portato a una forte espansione dei data center domestici, creando domanda per sistemi termici. Le normative governative hanno accelerato la costruzione di strutture locali, aumentando la domanda di apparecchiature di raffreddamento efficienti. Gli operatori stanno ampliando le infrastrutture nelle città secondarie, aumentando le esigenze di raffreddamento regionali. La crescita dei data center edge supporta anche distribuzioni di raffreddamento su piccola scala. La crescita del mercato della gestione termica dei data center in Russia è strettamente legata a questi driver normativi. I fornitori di hardware e servizi traggono vantaggio dai mandati di infrastrutture localizzate. La conformità strategica all’hosting dei dati alimenta una domanda continua di aggiornamenti del raffreddamento.

- Ad esempio, il data center Moscow-IV di Rostelecom è una struttura di livello IV in fase di sviluppo a Mosca con una capacità prevista di 17 MW. Presenta infrastrutture ridondanti e sistemi di raffreddamento avanzati progettati per supportare la colocation aziendale e l’alta disponibilità.

Passaggio verso l’efficienza energetica e un PUE inferiore in condizioni operative difficili

Gli operatori mirano a ridurre l’efficacia dell’uso dell’energia (PUE) e migliorare l’efficienza energetica nelle regioni più fredde. Sebbene l’aria ambiente possa supportare il raffreddamento gratuito, il design termico deve adattarsi alle variazioni stagionali. Molte strutture ora utilizzano sistemi ibridi che combinano raffreddamento a liquido e ad aria per bilanciare l’uso energetico. I climi freddi richiedono anche il controllo del gelo e l’equilibrio dell’umidità, il che aggiunge complessità termica. Il mercato della gestione termica dei data center in Russia beneficia dei mandati di efficienza energetica legati agli obiettivi ESG. Gli investitori cercano infrastrutture che possano soddisfare gli obiettivi ambientali senza compromettere l’uptime. Le innovazioni termiche sono ora fondamentali sia per la conformità economica che normativa. I fornitori locali competono offrendo moduli di raffreddamento specifici per la regione.

Le implementazioni edge e l’integrazione IoT accelerano la necessità di infrastrutture termiche scalabili

Il lancio di città intelligenti, reti 5G e dispositivi IoT aumenta le implementazioni di edge computing. Questi nodi distribuiti richiedono unità di raffreddamento compatte e scalabili. I micro data center devono operare in ambienti variabili, richiedendo design termici robusti e flessibili. Le tecnologie di raffreddamento a base liquida e passiva supportano la crescita edge in aree remote. L’ottimizzazione guidata dal software migliora il controllo della temperatura nei sistemi distribuiti. I player del mercato della gestione termica dei data center in Russia stanno investendo in portafogli di raffreddamento pronti per l’edge. Queste tendenze creano nuove opportunità per unità termiche modulari e facili da distribuire. L’espansione edge supporta la domanda oltre i grandi hub e nelle città secondarie e nelle zone industriali.

- Ad esempio, Vertiv ha installato refrigeratori adiabatici free-cooling Liebert AFC e sistemi Liebert PDX con EconoPhase nel campus Moscow One di IXcellerate, riducendo significativamente il consumo energetico per il raffreddamento e consentendo livelli di PUE parziale fino a 1,05 nelle sale dati ad alta densità.

Tendenze di Mercato

Le Tecnologie di Raffreddamento a Liquido Vedono una Crescente Adozione nei Data Center Hyperscale e Colocation

Le tecnologie di raffreddamento diretto al chip e ad immersione stanno guadagnando slancio nelle strutture hyperscale in Russia. Gli operatori che puntano a densità superiori a 30 kW per rack adottano il raffreddamento a liquido per migliorare la rimozione del calore. Il raffreddamento ad immersione trova impiego in configurazioni di AI e mining di criptovalute, dove i carichi termici sono intensi. Gli scambiatori di calore posteriori che utilizzano la circolazione del liquido migliorano il trasferimento energetico senza aumentare i carichi delle ventole. Le tendenze del mercato della gestione termica dei data center in Russia mostrano una migrazione costante dai sistemi legacy raffreddati ad aria a design basati su liquidi. I fornitori ora offrono sistemi integrati con pompe, collettori e scambiatori di calore incorporati. L’adozione è più forte tra le nuove costruzioni, sebbene i retrofit siano in aumento.

Ottimizzazione del Software e Analisi Predittiva Rimodellano la Gestione delle Operazioni Termiche

I fornitori integrano moduli alimentati da AI nell’infrastruttura di raffreddamento per abilitare analisi termiche in tempo reale. Gli operatori dei data center utilizzano modelli di machine learning per prevedere le zone di calore e ottimizzare il flusso d’aria. La gestione termica definita dal software riduce il tempo di risposta ai cambiamenti di carico e migliora l’efficienza. Le piattaforme DCIM integrano dashboard termici per visibilità e automazione. Il mercato della gestione termica dei data center in Russia beneficia della crescente adozione di controlli di raffreddamento intelligenti. Le simulazioni CFD vengono utilizzate nella pianificazione del design per minimizzare i punti caldi. Il controllo predittivo aiuta a ridurre le esigenze di raffreddamento meccanico, risparmiando energia operativa. Il software è ora una parte fondamentale delle soluzioni di gestione termica olistica.

Alti Investimenti in Sistemi di Raffreddamento Modulari per Supportare Implementazioni Scalabili

Le unità di raffreddamento modulari guadagnano popolarità grazie al tempo di installazione più rapido e alla facilità di scalabilità. Questi sistemi prefabbricati supportano una rapida espansione senza interrompere le operazioni. Le unità basate su fila e rack consentono un controllo preciso della temperatura in zone isolate. Gli operatori preferiscono unità modulari per implementazioni edge e Impresa. Le tendenze del mercato della gestione termica dei data center in Russia indicano un crescente utilizzo di pod di raffreddamento containerizzati. Questi sistemi riducono il tempo di installazione e le spese in conto capitale. I fornitori ora offrono kit modulari che includono dispositivi di flusso d’aria, sensori e controlli intelligenti. L’infrastruttura termica scalabile è fondamentale per gestire carichi di lavoro dinamici.

Il Riscaldamento Distrettuale e le Tecnologie di Recupero del Calore Guadagnano Interesse Strategico

Gli operatori esplorano opportunità per riutilizzare il calore di scarto dai data center in reti di riscaldamento residenziali o industriali vicine. Il clima freddo della Russia offre un forte potenziale per il recupero del calore attraverso circuiti a base d’acqua. I data center urbani considerano l’integrazione con le reti di riscaldamento distrettuale municipali. Alcuni fornitori offrono sistemi modulari con scambiatori di calore che catturano l’output termico. Gli stakeholder del mercato della gestione termica dei data center in Russia riconoscono i guadagni economici e ambientali a lungo termine dal riutilizzo del calore. Progetti a Mosca e Kazan stanno esplorando sistemi pilota di trasferimento del calore. Questi sforzi si allineano con gli obiettivi di sostenibilità e migliorano la collaborazione pubblico-privato.

Sfide del Mercato

Condizioni Climatiche Avverse e Limitazioni Infrastrutturali Influenzano il Design dei Sistemi di Raffreddamento

La vasta geografia della Russia porta freddo estremo nelle aree settentrionali e calore nelle zone meridionali, complicando il design dei sistemi. La variazione stagionale sfida il controllo stabile della temperatura, specialmente per le strutture che utilizzano aria esterna per il raffreddamento gratuito. Le apparecchiature devono resistere a rapidi cambiamenti climatici senza compromettere i range di temperatura interna. L’umidità e il rischio di gelo richiedono un’ulteriore isolamento e caratteristiche di sbrinamento. Gli stakeholder del Mercato della Gestione Termica dei Data Center in Russia devono progettare sistemi resilienti a grandi variazioni termiche. L’infrastruttura nelle aree remote manca di alimentazione e connettività stabili, limitando l’adozione di sistemi avanzati. I climi rigidi aumentano i costi di manutenzione e riducono la durata delle apparecchiature.

Vincoli della Catena di Fornitura e Dipendenza dalle Importazioni Influenzano la Disponibilità delle Apparecchiature Termiche

Sanzioni e restrizioni commerciali limitano l’accesso ai fornitori globali, influenzando i tempi di consegna e i prezzi. Molti componenti utilizzati nei sistemi di raffreddamento ad alte prestazioni dipendono da fornitori internazionali. Ritardi nelle spedizioni o disponibilità limitata creano rischi di integrazione per gli operatori. La capacità di produzione domestica per componenti di raffreddamento avanzati rimane limitata. Il Mercato della Gestione Termica dei Data Center in Russia affronta costi più elevati e cicli di distribuzione più lunghi a causa della dipendenza dalle importazioni. I fornitori locali faticano a soddisfare la crescente domanda di sistemi progettati con precisione. Questo limita il ritmo della modernizzazione e influisce sulla competitività rispetto ai benchmark globali.

Opportunità di Mercato

L’espansione dei Data Center Edge e Modulari Sblocca Nuove Applicazioni di Raffreddamento

La crescita dei data center edge e micro nelle aree rurali e industriali crea domanda per sistemi termici flessibili. Unità di raffreddamento compatte a liquido e ibride supportano ambienti con spazio limitato. Queste applicazioni necessitano di soluzioni a basso consumo energetico e facili da mantenere. Gli operatori del Mercato della Gestione Termica dei Data Center in Russia possono beneficiare offrendo soluzioni termiche localizzate e robuste. Kit prefabbricati progettati per l’uso plug-and-play offrono un forte valore commerciale. I fornitori che si concentrano sulla digitalizzazione rurale e sul lancio dell’IoT trovano nuovi canali di entrate.

Obiettivi di Sostenibilità e Reporting ESG Alimentano la Domanda di Soluzioni di Raffreddamento Green

Gli operatori devono allinearsi agli obiettivi di efficienza energetica e ridurre le emissioni. Questo guida l’investimento in sistemi a basso PUE e approcci di raffreddamento alternativi. Il Mercato della Gestione Termica dei Data Center in Russia vede interesse per sistemi con refrigeranti naturali, riutilizzo del calore e controlli guidati dall’IA. Il raffreddamento sostenibile aggiunge valore a lungo termine agli asset e migliora l’attrattiva per gli investitori. I fornitori che offrono soluzioni misurabili di risparmio energetico ottengono un vantaggio sul mercato. Gli approvvigionamenti guidati dall’ESG favoriscono i fornitori con prestazioni di sostenibilità comprovate.

Segmentazione del Mercato

Per Dimensione del Data Center

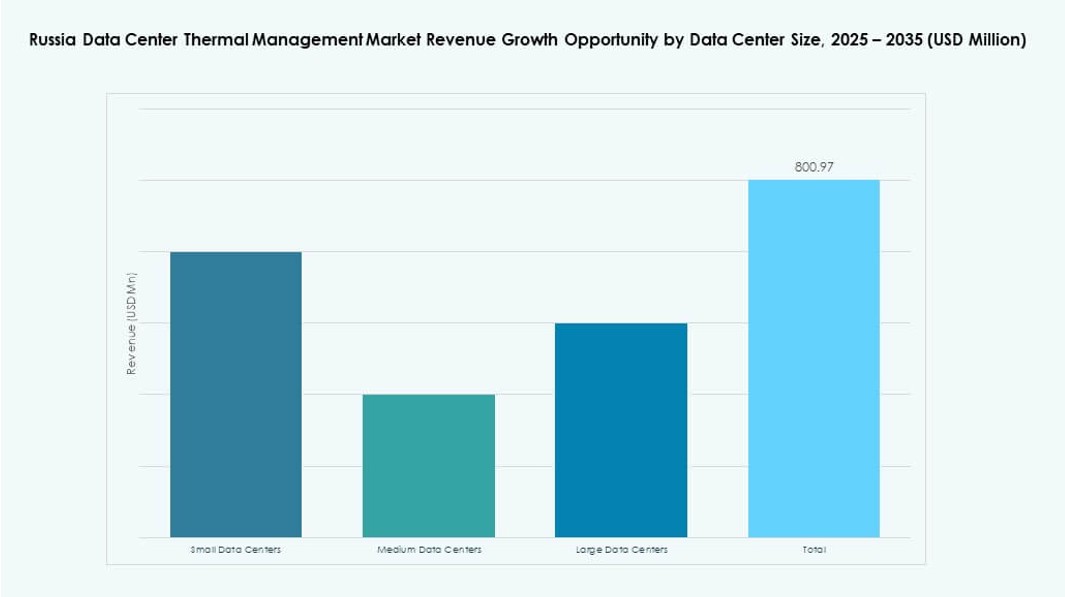

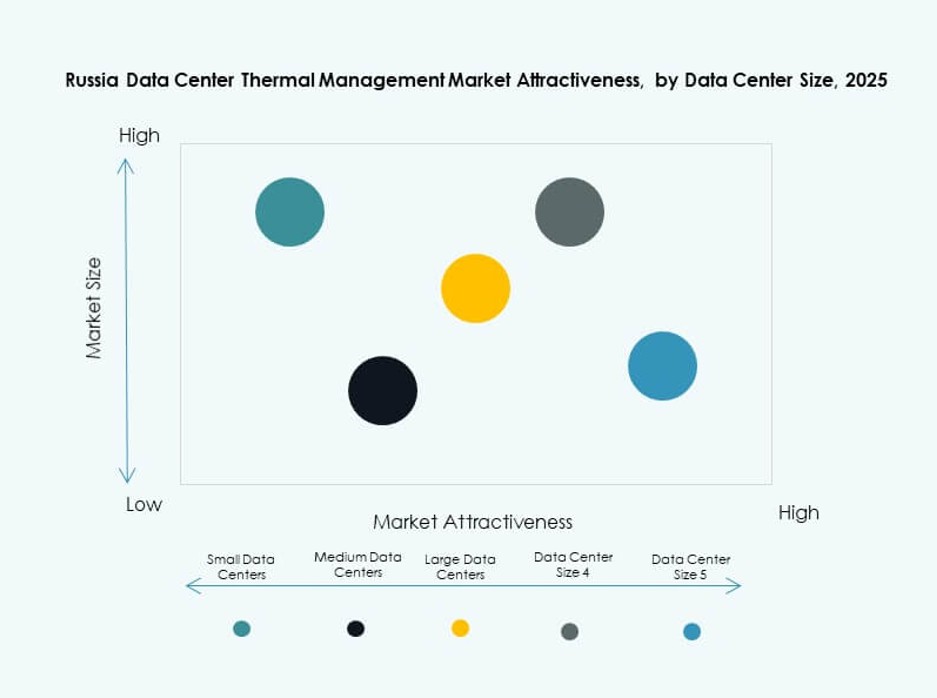

I grandi data center dominano il mercato della gestione termica dei data center in Russia a causa della crescita degli hyperscale e della colocation a Mosca e San Pietroburgo. I data center di medie dimensioni seguono, supportando i carichi di lavoro aziendali nelle città di livello II. I piccoli centri stanno crescendo con l’espansione dell’edge e dell’IoT. Le grandi strutture guidano la domanda di sistemi di raffreddamento scalabili e ad alta capacità, inclusi modelli liquidi e ibridi.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, specialmente i metodi di contenimento dell’aria diretta e dei corridoi caldo/freddo nelle strutture di medie dimensioni. Tuttavia, il raffreddamento a liquido—particolarmente diretto al chip e ad immersione—sta crescendo tra i centri ad alta densità. I sistemi ibridi che combinano entrambi stanno vedendo un’adozione crescente per bilanciare efficienza e costi. Le tecnologie termoelettriche e a cambiamento di fase rimangono di nicchia ma potrebbero crescere in applicazioni specializzate.

Per Componente

L’hardware costituisce il nucleo degli investimenti termici, con una quota dominante in refrigeratori, scambiatori di calore e dispositivi di flusso d’aria. L’adozione del software cresce grazie all’ottimizzazione AI e all’integrazione DCIM. I servizi come retrofit e monitoraggio remoto guadagnano terreno, specialmente tra le strutture più vecchie che si aggiornano agli standard moderni.

Per Hardware

Le unità di raffreddamento e i refrigeratori detengono la quota maggiore a causa dell’elevata allocazione di capitale per il raffreddamento principale. Gli scambiatori di calore e i dispositivi di flusso d’aria supportano il controllo della temperatura a livello di rack. Le tubazioni e la distribuzione rimangono cruciali per le configurazioni liquide. Altri componenti come sensori termici e valvole di bypass aggiungono efficienza a livello di sistema.

Per Software

I dashboard DCIM e gli strumenti di ottimizzazione AI sono ampiamente adottati per il controllo del raffreddamento in tempo reale. I moduli BMS sono utilizzati nell’integrazione con i sistemi delle strutture. Gli strumenti di simulazione CFD guadagnano popolarità nelle nuove costruzioni e nei retrofit. Il software aiuta a ridurre il raffreddamento eccessivo, ottimizzando il flusso d’aria e il consumo energetico.

Per Servizi

L’installazione e la messa in servizio dominano a causa del costante dispiegamento di nuovi data center. La manutenzione preventiva garantisce l’affidabilità del raffreddamento e riduce i tempi di inattività non pianificati. I retrofit e gli aggiornamenti attirano investimenti dalle strutture invecchiate. Il monitoraggio come servizio sta emergendo nelle operazioni remote.

Per Tipo di Data Center

I centri hyperscale e di colocation/cloud guidano la spesa per la gestione termica a causa della loro scala e densità. I centri aziendali rimangono stabili ma più lenti nell’adottare nuovi sistemi di raffreddamento. I centri edge/micro sono in più rapida crescita, richiedendo soluzioni compatte e robuste per il calcolo decentralizzato.

Per Struttura

Il raffreddamento basato su stanza rimane in uso per i centri legacy, ma le strutture basate su rack e fila dominano i nuovi dispiegamenti. Il raffreddamento basato su rack supporta carichi IT ad alta densità, mentre i design basati su fila offrono un efficiente contenimento dei corridoi. Le configurazioni modulari migliorano la scalabilità e il controllo del flusso d’aria.

Approfondimenti Regionali

La Russia Centrale guida l’attività di mercato con oltre il 55% di quota trainata dall’espansione degli hyperscale

Mosca e le sue aree circostanti rappresentano più della metà del mercato della gestione termica dei data center in Russia. Questa regione ospita la maggior parte dei data center hyperscale e aziendali, supportati da una forte infrastruttura IT e dalla domanda di servizi cloud. Gli operatori implementano sistemi di raffreddamento avanzati, comprese soluzioni ibride e liquide. La chiarezza normativa regionale supporta anche una costante costruzione di data center. La concentrazione di industrie commerciali, finanziarie e tecnologiche alimenta il dominio del mercato. Gli investimenti termici qui si concentrano sulla garanzia di uptime e sull’ottimizzazione energetica.

- Ad esempio, Mosca ospita il data center Moscow-III di Rostelecom, che si estende su 3.500 metri quadrati con una capacità di 900 rack e 10 MW di potenza. Questa struttura di livello III include sistemi di raffreddamento all’avanguardia insieme a forniture di energia ridondanti per un’elevata affidabilità di uptime.

La Russia nordoccidentale detiene il 20% della quota di mercato guidata dalla crescita della colocation a San Pietroburgo

San Pietroburgo serve come il secondo hub più grande con una crescente presenza di strutture di colocation e cloud. Le condizioni climatiche fredde consentono agli operatori di sfruttare metodi di raffreddamento gratuito e riutilizzo del calore. I fornitori di sistemi termici implementano soluzioni personalizzate per adattarsi ai vincoli architettonici nelle zone storiche. Le università regionali e i centri di ricerca e sviluppo guidano anche il calcolo edge e l’hosting di dati localizzati. Il mercato della gestione termica dei data center in Russia beneficia di una domanda diversificata e di un forte ecosistema tecnologico in questa subregione.

- Ad esempio, il data center Moscow-One di IXcellerate (rilevante per le operazioni regionali) presenta un sistema di raffreddamento flessibile che combina acqua refrigerata e unità DX con ridondanza N+1, espandibile a una capacità di 13,7 MW. Supporta 185 rack standard su 600 metri quadrati di sale dati con un PUE di progetto di 1,4 a pieno carico.

Le regioni del Volga, degli Urali e della Siberia condividono il restante 25% mentre emergono nuovi cluster

Città come Kazan, Ekaterinburg e Novosibirsk mostrano un’attività in crescita con il supporto del governo locale e la digitalizzazione industriale. Queste regioni richiedono data center di medie dimensioni ed edge, spesso con configurazioni di raffreddamento modulari. Le zone climatiche fredde consentono un raffreddamento naturale, riducendo il consumo energetico. Gli investimenti termici qui si concentrano su sistemi robusti e scalabili. La crescita del mercato rimane più lenta rispetto alle regioni centrali ma mostra un forte potenziale futuro. I fornitori che si espandono in queste aree ottengono un vantaggio competitivo come pionieri.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Il panorama competitivo mostra una forte presenza di leader globali nel settore HVAC e soluzioni termiche, oltre a società di ingegneria locali. Vertiv Group Corp. compete attraverso portafogli completi di alimentazione e raffreddamento che soddisfano le esigenze dei grandi data center. Daikin e Delta si concentrano su refrigeratori efficienti dal punto di vista energetico e sistemi modulari adatti sia a strutture hyperscale che di colocation. Johnson Controls e Airedale enfatizzano i sistemi integrati per edifici che riducono i costi operativi. Rittal e Asetek guidano soluzioni di raffreddamento di nicchia per rack ad alta densità. Black Box e Huawei combinano servizi infrastrutturali con prodotti termici per soddisfare la domanda aziendale. Mitsubishi Electric e altri attori puntano a implementazioni personalizzate per strutture edge e remote. In questo mercato, innovazione, supporto locale e costo totale di proprietà rimangono fattori chiave nella differenziazione dei fornitori e nei contratti a lungo termine.

Sviluppi Recenti:

- A novembre 2025, Rittal LLC ha annunciato la presentazione di infrastrutture IT integrate e soluzioni di raffreddamento a liquido pronte per l’AI al SC25 (16-21 novembre), puntando ai carichi di lavoro dei data center ad alta densità.

- A novembre 2025, Delta ha collaborato con Siemens su soluzioni di alimentazione per data center modulari prefabbricati, combinando UPS, batterie e raffreddamento di Delta con la distribuzione di Siemens per ridurre i tempi di implementazione fino alla metà nei mercati in rapida crescita.

- Ad agosto 2025, Daikin ha acquisito DDC Solutions, leader nel condizionamento dell’aria a livello di rack per data center AI, per integrarsi con il suo portafoglio di raffreddamento commerciale ed espandersi a livello globale a partire dal Nord America.