Riassunto esecutivo:

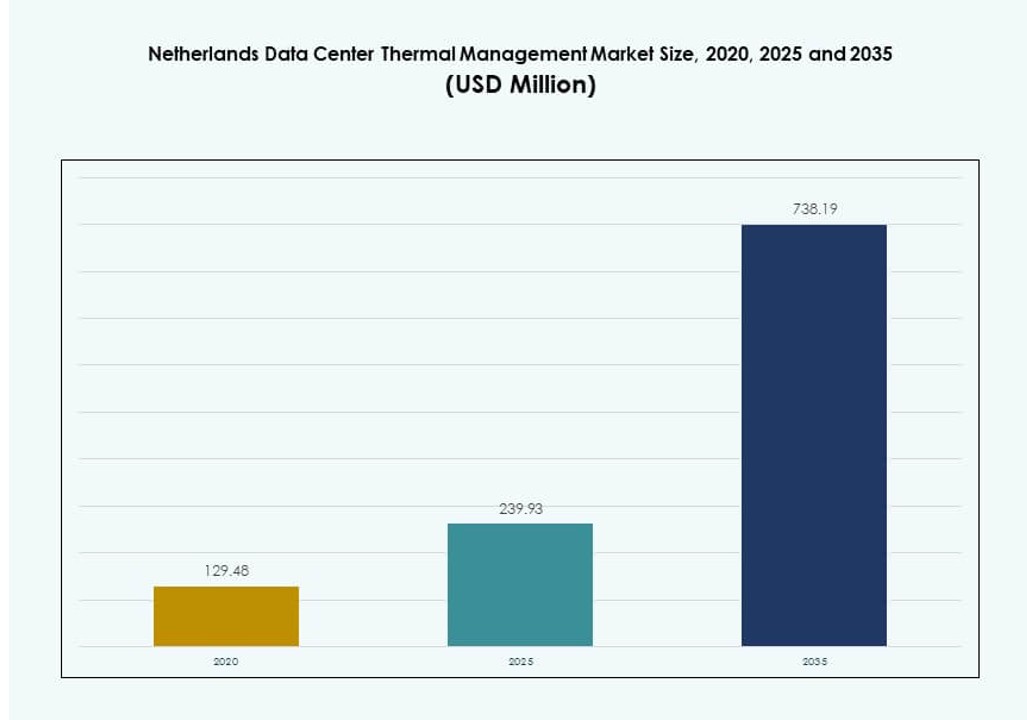

La dimensione del mercato della gestione termica dei data center nei Paesi Bassi è stata valutata a 129,48 milioni di USD nel 2020, fino a 239,93 milioni di USD nel 2025, ed è previsto che raggiunga 738,19 milioni di USD entro il 2035, con un CAGR dell’11,83% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center nei Paesi Bassi 2025 |

239,93 milioni di USD |

| Mercato della Gestione Termica dei Data Center nei Paesi Bassi, CAGR |

11,83% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Europa 2035 |

738,19 milioni di USD |

La crescita del mercato è guidata dall’aumento della densità dei rack, dai carichi di lavoro AI e da obiettivi rigorosi di efficienza energetica. Gli operatori adottano il raffreddamento a liquido, il controllo avanzato del flusso d’aria e software termici intelligenti per gestire i carichi termici. L’innovazione si concentra su sistemi di raffreddamento ibridi e riutilizzo del calore. Il mercato detiene un valore strategico per le aziende e gli investitori, consentendo costi operativi inferiori, conformità normativa e resilienza a lungo termine delle risorse nell’infrastruttura digitale ad alta domanda.

Geograficamente, la regione del Randstad è in testa grazie alla sua concentrazione di data center hyperscale e di colocation. Amsterdam funge da hub centrale per la connettività e il cloud. Regioni emergenti come il Brabante Settentrionale e Groningen attirano attenzione grazie alla disponibilità di terreni e accesso alla rete. Queste aree supportano strategie di decentralizzazione e espansione futura mantenendo le prestazioni e l’affidabilità della rete nazionale.

Dinamiche di Mercato:

Fattori di Mercato

Aumento del Calcolo ad Alta Densità e dei Carichi di Lavoro AI che Richiedono Infrastrutture di Raffreddamento Avanzate

L’aumento degli ambienti server ad alta densità, guidato da AI, apprendimento automatico e applicazioni HPC, sta rimodellando le esigenze di raffreddamento. I sistemi tradizionali faticano a gestire carichi di rack superiori a 20 kW, spingendo l’adozione di sistemi di raffreddamento a liquido e ibridi. Il mercato della gestione termica dei data center nei Paesi Bassi risponde con il raffreddamento diretto al chip e l’immersione. Queste tecnologie consentono di ridurre l’uso di energia e migliorare il controllo termico a livello di rack. Gli operatori adottano sistemi innovativi per prevenire punti caldi e migliorare il tempo di attività dei server. Gli hyperscaler preferiscono la gestione termica che supporta implementazioni pesanti di GPU. Il raffreddamento avanzato diventa essenziale per massimizzare le prestazioni entro i limiti energetici normativi. Le aziende vedono questo come un fattore critico per la scalabilità futura.

Pressione Governativa per Ridurre il PUE e Raggiungere un’Infrastruttura Dati a Impatto Zero di Carbonio

Le rigide normative sull’efficienza energetica nei Paesi Bassi mirano ai data center con elevato consumo energetico. Le autorità impongono soglie basse di PUE, incoraggiando gli operatori a sostituire i sistemi d’aria obsoleti con alternative sostenibili. Il mercato della gestione termica dei data center nei Paesi Bassi si allinea con gli obiettivi nazionali di riduzione del carbonio, accelerando l’innovazione nel raffreddamento ecologico. I data center riducono la loro impronta ambientale attraverso il riutilizzo del calore e fonti di raffreddamento rinnovabili. Quadri normativi come l’etichettatura energetica e gli standard di prestazione degli edifici guidano gli acquisti. Gli investitori considerano le credenziali di sostenibilità essenziali per l’approvazione dei progetti. I sistemi termici efficienti influenzano direttamente la conformità ESG e il valore a lungo termine degli asset. Questo crea una forte domanda sia per nuove costruzioni che per ristrutturazioni.

- Ad esempio, i data center di Microsoft nei Paesi Bassi hanno raggiunto un PUE di 1.14 e un WUE di 0.04 L/kWh grazie al raffreddamento evaporativo diretto utilizzato per meno del 5% dell’anno.

La Posizione Strategica dei Paesi Bassi come Hub di Connettività Richiede un Raffreddamento Efficiente

I Paesi Bassi fungono da porta digitale verso l’Europa, con Amsterdam che ospita oltre il 70% della capacità di dati del paese. La sua posizione attira fornitori di hyperscale e interconnessione che operano ad alta intensità. Questa densità richiede una gestione termica altamente efficiente per mantenere l’affidabilità operativa. Il mercato della gestione termica dei data center nei Paesi Bassi beneficia di questo effetto cluster, stimolando aggiornamenti di sistema e innovazione nei servizi. La vicinanza a cavi sottomarini e istituzioni finanziarie aumenta le aspettative di uptime. Un raffreddamento efficiente riduce le interruzioni operative e supporta SLA competitivi. Le aziende danno priorità alle strategie termiche nei processi di gara. Questo rende il raffreddamento avanzato un elemento distintivo nelle offerte di colocation e cloud di alto valore.

- Ad esempio, Amsterdam ospita oltre il 70% della capacità di dati dei Paesi Bassi, guidando operazioni dense dove operatori come Microsoft mantengono un basso PUE tramite un raffreddamento efficiente basato sull’aria.

Opportunità di Retrofit nei Data Center Obsoleti Accelerano la Distribuzione di Raffreddamento Ibrido

Molti data center obsoleti nei Paesi Bassi operano al di sotto degli standard di efficienza moderni, presentando un potenziale significativo di retrofit. Gli operatori si concentrano su soluzioni di raffreddamento ibride per bilanciare costi e prestazioni. Il mercato della gestione termica dei data center nei Paesi Bassi vede un crescente interesse per sistemi modulari, basati su rack, per retrofit senza tempi di inattività. Soluzioni come scambiatori di calore a porta posteriore e raffreddamento in-row supportano aggiornamenti graduali. La domanda di retrofit intelligenti include l’integrazione DCIM e l’ottimizzazione termica basata su AI. I retrofit offrono rapidi vantaggi nel punteggio di sostenibilità e riduzione delle bollette energetiche. Gli investitori supportano gli aggiornamenti brownfield per un ROI più rapido. I servizi focalizzati sui retrofit aprono opportunità di crescita per OEM e integratori di sistemi locali.

Tendenze di Mercato

Adozione di Sistemi di Gestione Termica Intelligenti per un Raffreddamento Predittivo e Autonomo

Gli operatori stanno integrando controlli basati su AI per gestire il raffreddamento in modo dinamico in base alle esigenze di carico di lavoro in tempo reale. Questi sistemi prevedono picchi termici e ottimizzano l’uso dell’energia tra le unità di raffreddamento. Il mercato della gestione termica dei data center nei Paesi Bassi riflette questo con l’uso crescente di modelli di machine learning per il controllo del flusso d’aria. I moduli DCIM e BMS integrano dati di temperatura, umidità e potenza per automatizzare le risposte. La manutenzione predittiva è abilitata dall’analisi termica e dalla fusione dei sensori. Queste capacità minimizzano l’intervento umano e prevengono i rischi di guasto. Le aziende si affidano a sistemi intelligenti per migliorare il tempo di attività e ridurre i costi di servizio. La transizione supporta il passaggio verso operazioni autonome dei data center.

Espansione dell’adozione del raffreddamento a liquido in ambienti densi di GPU e HPC

L’adozione delle tecnologie di raffreddamento a liquido sta crescendo rapidamente nelle implementazioni AI e HPC. Il raffreddamento diretto al chip e a immersione consente una rimozione efficiente del calore per rack che superano i 30 kW. Il mercato della gestione termica dei data center nei Paesi Bassi si allinea a questo cambiamento con l’aumento della domanda di hyperscale. Gli operatori si concentrano su pod raffreddati a liquido e implementazioni modulari per gestire carichi server densi. Le soluzioni liquide migliorano il PUE e riducono lo stress sui sistemi meccanici. Le unità di distribuzione del raffreddamento sono ora comuni nelle nuove costruzioni. I fornitori offrono sistemi liquidi prefabbricati per implementazioni più rapide. Questa tendenza supporta un TCO inferiore e si allinea con i benchmark di sostenibilità.

Integrazione della gestione termica con modelli di riscaldamento distrettuale ed energia circolare

I sistemi termici vengono integrati nelle reti di riscaldamento distrettuale per riutilizzare il calore in eccesso. Gli operatori alimentano il calore di scarto nelle reti municipali, riducendo i costi di raffreddamento e supportando gli obiettivi di sostenibilità. Il mercato della gestione termica dei data center nei Paesi Bassi è una parte fondamentale di questo approccio energetico circolare. Progetti ad Amsterdam e Rotterdam esportano calore recuperato a migliaia di case. Questa tendenza promuove la collaborazione tra utility, municipalità e data center. Gli incentivi all’efficienza energetica incoraggiano la partecipazione. L’integrazione supporta strategie di raffreddamento a zero sprechi. Posiziona la gestione termica come una funzione generatrice di entrate nell’infrastruttura dati verde.

Crescita nell’infrastruttura di raffreddamento modulare e scalabile per l’espansione edge e regionale

Le implementazioni edge e i data center regionali richiedono soluzioni di raffreddamento modulari e compatte con facile scalabilità. Il mercato della gestione termica dei data center nei Paesi Bassi si adatta con configurazioni di raffreddamento containerizzate e basate su file. I fornitori progettano unità con implementazione flessibile per data center suburbani o micro. Questi sistemi offrono installazione plug-and-play, gestione remota e bassi costi di configurazione. Questa tendenza supporta servizi sensibili alla latenza come IoT, 5G e streaming multimediale. Gli operatori si concentrano su modelli di investimento agili e a basso rischio. Le soluzioni termiche modulari soddisfano la domanda senza grandi CAPEX. Riflette il passaggio a un’infrastruttura distribuita in tutto il paese.

Sfide del mercato

Vincoli di terra e potenza influenzano l’implementazione e la scalabilità dei sistemi di raffreddamento

Le zone dei data center urbani affrontano la scarsità di terreno e le limitazioni di potenza che vincolano le infrastrutture di raffreddamento su larga scala. Questi vincoli influenzano la progettazione dei sistemi di gestione termica e limitano le scelte per il raffreddamento ad alta capacità. Il mercato della gestione termica dei data center nei Paesi Bassi deve adattarsi a spazi ridotti e budget energetici. Gli operatori bilanciano l’efficienza termica con l’ottimizzazione dello spazio. Le zone di rack ad alta densità richiedono una distribuzione del raffreddamento su misura. La congestione della rete ritarda l’implementazione di sistemi di raffreddamento a liquido e di esportazione del calore di distretto. Questi problemi allungano i tempi dei progetti e riducono la flessibilità operativa. Sono necessari pianificazione strategica e modellazione avanzata per superare queste sfide specifiche del sito.

Alti Costi Iniziali e Complessità Tecnica delle Tecnologie di Raffreddamento di Nuova Generazione

Le nuove soluzioni di raffreddamento, in particolare i sistemi a base liquida e ottimizzati dall’IA, comportano un investimento di capitale significativo. Gli operatori esitano ad aggiornare senza un ROI garantito o una pressione normativa. Il mercato della gestione termica dei data center nei Paesi Bassi affronta barriere all’adozione per progetti termici complessi. Questi sistemi richiedono tecnici qualificati, sensori avanzati e integrazione personalizzata. Anche i retrofit di raffreddamento comportano rischi per il tempo di attività e interruzioni del flusso d’aria. Alcuni fornitori di colocation ritardano gli aggiornamenti a causa della sensibilità dei clienti. L’adozione del mercato dipende da educazione, incentivi e partnership di servizio. I fornitori devono dimostrare chiaramente i guadagni in efficienza per guidare una transizione più rapida.

Opportunità di Mercato

Crescente Domanda di Raffreddamento per Immersione e Diretto al Chip nei Carichi di Lavoro AI

L’espansione dell’IA guida l’adozione del raffreddamento per immersione e diretto al chip, specialmente in strutture HPC e con GPU pesanti. Queste tecnologie riducono il carico meccanico e supportano design compatti ed efficienti dal punto di vista energetico. Il mercato della gestione termica dei data center nei Paesi Bassi vede una rapida trazione per tali soluzioni tra gli operatori hyperscale. I fornitori offrono soluzioni liquide ad alte prestazioni su misura per le densità di rack regionali. I data center cercano differenziazione attraverso le prestazioni di raffreddamento. Questa nicchia offre una forte crescita per gli OEM e i produttori di fluidi.

Servizi Focalizzati sui Retrofit e Soluzioni Software Termiche Sbloccano Nuovi Flussi di Entrate

Il mercato dei retrofit apre entrate ricorrenti per i fornitori di servizi che offrono monitoraggio termico, software DCIM e diagnostica predittiva. Il mercato della gestione termica dei data center nei Paesi Bassi evolve verso il raffreddamento definito dal software. Gli operatori integrano CFD e intuizioni basate sull’IA per gestire il flusso d’aria legacy. Gli integratori di sistema e gli specialisti dei retrofit ottengono contratti a lungo termine. Queste opportunità supportano sia i siti brownfield che quelli a livelli misti.

Segmentazione del Mercato

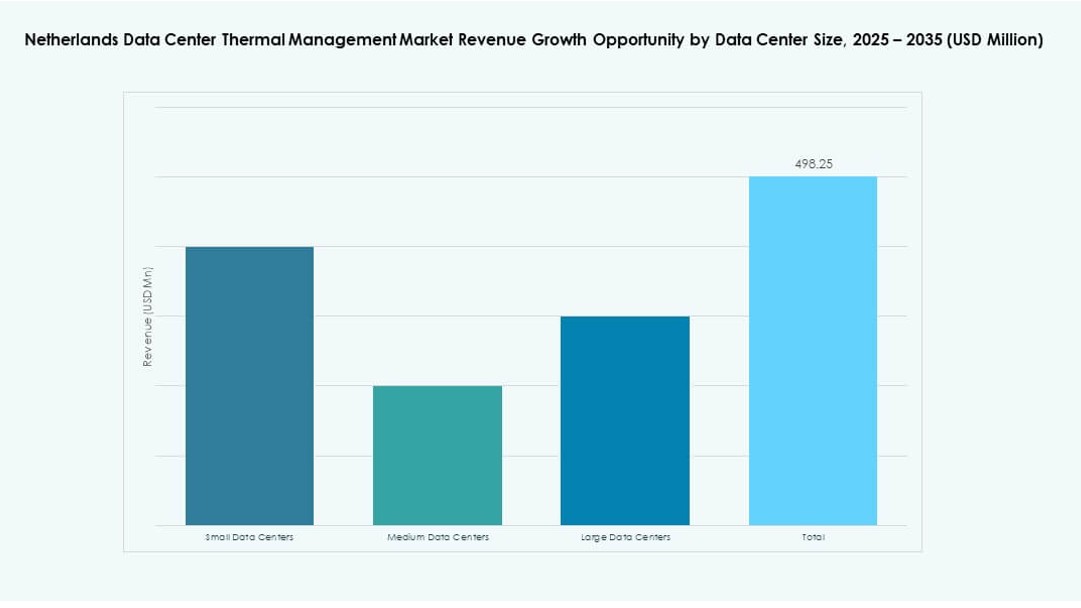

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center nei Paesi Bassi a causa degli elevati carichi di elaborazione da parte di aziende cloud e hyperscale. Queste strutture richiedono infrastrutture termiche robuste ed efficienti. I data center di medie dimensioni stanno crescendo costantemente, guidati da carichi di lavoro aziendali e governativi. I piccoli data center si concentrano su sistemi di raffreddamento modulari e adatti ai bordi. I fornitori offrono soluzioni su misura per ciascun livello di dimensione.

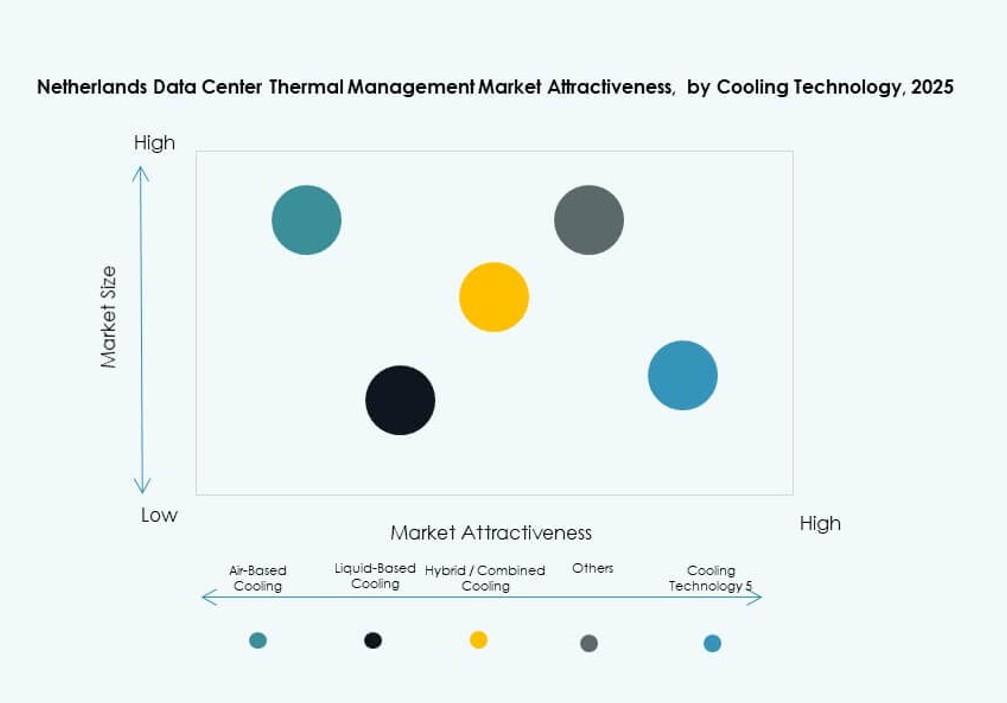

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, in particolare il contenimento dei corridoi caldi/freddi e gli scambiatori di calore delle porte posteriori. Tuttavia, il raffreddamento a liquido sta guadagnando quote di mercato, soprattutto nelle configurazioni direct-to-chip e immersione per le zone ad alta densità. I sistemi ibridi che combinano il raffreddamento ad aria e a liquido sono preferiti nei retrofit. Le tecnologie termoelettriche e a cambiamento di fase rimangono di nicchia ma crescono in applicazioni specializzate. Il mercato della gestione termica dei data center nei Paesi Bassi riflette questo panorama tecnologico diversificato.

Per Componente

L’hardware rimane il segmento di componenti più grande, rappresentando la maggior parte degli investimenti nei sistemi termici. Include refrigeratori, scambiatori di calore e unità di flusso d’aria. Il software sta crescendo rapidamente con strumenti di ottimizzazione DCIM e AI che consentono un controllo termico intelligente. Servizi come retrofit, monitoraggio e manutenzione preventiva garantiscono prestazioni a lungo termine del sistema. Questi componenti formano un ecosistema termico integrato nei moderni data center.

Per Hardware

Le unità di raffreddamento e i refrigeratori detengono una quota importante, seguiti da ventilatori, scambiatori di calore e dispositivi di flusso d’aria. Ventilatori ad alta efficienza e sistemi di tubazioni avanzati sono richiesti per ridurre la perdita di energia. I sistemi a porta posteriore e in-rack supportano le esigenze di raffreddamento ad alta densità. Gli OEM offrono aggiornamenti a livello di componente per raggiungere gli obiettivi PUE. Il mercato della gestione termica dei data center nei Paesi Bassi beneficia di un design hardware avanzato.

Per Software

I dashboard DCIM e gli strumenti di ottimizzazione AI dominano il segmento del software. Questi sistemi forniscono analisi di raffreddamento in tempo reale, benchmarking delle prestazioni e modellazione predittiva. Le simulazioni CFD aiutano a progettare layout di flusso d’aria efficienti. I moduli BMS integrano il raffreddamento con i sistemi a livello di struttura. Il software consente automazione e conformità normativa, guidando una maggiore adozione nel mercato della gestione termica dei data center nei Paesi Bassi.

Per Servizi

La manutenzione preventiva e i retrofit guidano il segmento dei servizi a causa degli aggiornamenti continui dell’efficienza energetica. I servizi di installazione e messa in servizio rimangono importanti per le nuove costruzioni. Il monitoraggio come servizio offre un controllo termico scalabile. I fornitori offrono servizi in bundle per la gestione del raffreddamento durante il ciclo di vita. Il mercato della gestione termica dei data center nei Paesi Bassi cresce attraverso un coinvolgimento ricorrente nei servizi.

Per Tipo di Data Center

I data center di colocation e cloud dominano grazie a strutture multi-tenant ad Amsterdam e in altri hub urbani. Le strutture hyperscale guidano l’innovazione nell’efficienza termica. I data center aziendali e edge si concentrano su sistemi modulari. Ogni tipo di data center guida la domanda di strategie di raffreddamento su misura. Il mercato della gestione termica dei data center nei Paesi Bassi adatta le sue offerte in base al modello di distribuzione.

Per Struttura

Il raffreddamento basato su stanza è comune nelle implementazioni legacy e su larga scala. I sistemi basati su fila e rack guadagnano quota grazie alla loro modularità ed efficienza spaziale. I sistemi basati su fila supportano retrofit scalabili e calcolo denso. Gli operatori investono in strutture flessibili per gestire le zone termiche con precisione. Questa diversità supporta un allineamento ottimale del raffreddamento tra i carichi di lavoro.

Approfondimenti Regionali

La regione del Randstad guida la quota di mercato grazie a una densa infrastruttura dati e attività hyperscale

La regione del Randstad, che comprende Amsterdam, Rotterdam, Utrecht e L’Aia, detiene oltre il 70% del mercato della gestione termica dei data center nei Paesi Bassi. Ospita i più grandi hub di colocation, cloud e interconnessione del paese. Solo Amsterdam rappresenta la maggior parte delle nuove implementazioni e aggiornamenti. Gli operatori in questa zona implementano sistemi di raffreddamento avanzati per rispettare le rigide norme di efficienza energetica. La vicinanza ai cavi sottomarini e alle istituzioni finanziarie rende critica la resilienza termica. Rimane l’epicentro della domanda di soluzioni di raffreddamento innovative.

Regioni emergenti come il Brabante Settentrionale e Groningen supportano la decentralizzazione del mercato

Il Brabante Settentrionale e Groningen stanno guadagnando quote di mercato, contribuendo per circa il 15% al mercato della gestione termica dei data center nei Paesi Bassi. Queste regioni beneficiano di terreni disponibili, capacità della rete e incentivi governativi. Gli sviluppatori espandono i data center regionali per ridurre la dipendenza da Amsterdam. Le strutture edge in queste aree richiedono infrastrutture di raffreddamento modulari. Le autorità locali promuovono il design sostenibile attraverso regolamenti urbanistici. Queste regioni forniscono ambienti stabili per carichi di lavoro distribuiti e servizi di backup.

- Ad esempio, il GR1 di NorthC sfrutta i sistemi di raffreddamento ad acqua di falda (ATES), raggiungendo un PUE inferiore a 1.2 supportando fino a 10 MW di carico IT in un design sostenibile.

Altre regioni assistono a un’adozione graduale guidata da Edge, 5G e carichi di lavoro multimediali

Le subregioni più piccole come Limburgo, Gheldria e Overijssel rappresentano il restante 15% della quota di mercato. La loro crescita è più lenta ma costante, guidata da nuove implementazioni edge, servizi CDN e progetti di trasformazione digitale. Le soluzioni di raffreddamento in queste zone si concentrano su design compatti e scalabili. Gli operatori preferiscono sistemi a bassa manutenzione e controllabili da remoto. Queste aree consentono una copertura nazionale con latenza localizzata e resilienza. Il mercato della gestione termica dei data center nei Paesi Bassi cresce attraverso questa diversificazione geografica.

- Ad esempio, i data center di Eurofiber nei Paesi Bassi utilizzano sistemi di raffreddamento ridondanti N+1, inclusi raffreddamento gratuito e refrigeratori, per garantire prestazioni termiche energeticamente efficienti e affidabili nei siti di colocation regionali. Queste strutture sono progettate con alta disponibilità e infrastrutture sostenibili in mente.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric SE

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Asetek, Inc.

Il mercato della gestione termica dei data center nei Paesi Bassi rimane altamente competitivo, con un mix di OEM globali, specialisti termici e integratori locali. Vertiv e Schneider Electric sono leader nei sistemi di raffreddamento ad alta densità e pronti per l’IA, progettati per ambienti hyperscale e di colocation. Trane, Johnson Controls e Daikin detengono posizioni forti nell’HVAC di precisione e nell’integrazione a livello di edificio. Airedale e Asetek si differenziano attraverso il raffreddamento a immersione e il raffreddamento a liquido diretto al chip. Huawei e Delta Electronics guidano l’adozione attraverso la convergenza potenza-termica. Aziende locali come Royal HaskoningDHV e Dataplace si concentrano su progetti di retrofit e implementazioni modulari. Favorisce i fornitori che offrono soluzioni scalabili, a basso PUE e adatte al retrofit. Partnership strategiche, integrazione di software intelligenti e design energeticamente efficienti definiscono il posizionamento competitivo. La localizzazione del prodotto, il supporto del servizio e la conformità verde sono fattori decisionali chiave tra gli operatori olandesi.

Sviluppi Recenti:

- A settembre 2024, la società di tecnologia energetica Infinity Turbine ha lanciato e promosso il suo Cluster Mesh Power Generation System specificamente rivolto ai data center AI olandesi per affrontare le crescenti esigenze termiche ed energetiche

- A luglio 2024, il fornitore europeo di colocation Penta Infra e la società di riscaldamento Polderwarmte hanno firmato una lettera di intenti (LOI) per riutilizzare il calore residuo del data center AMS01 di Penta a Haarlem.