Riepilogo esecutivo:

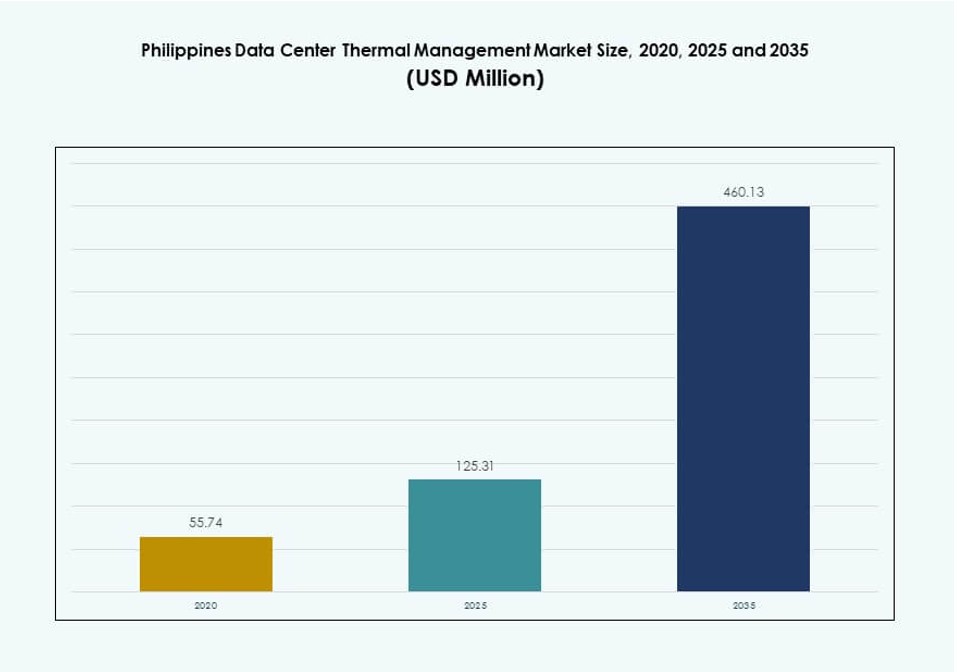

Il mercato della gestione termica dei data center nelle Filippine è stato valutato a 55,74 milioni di USD nel 2020, è aumentato a 125,31 milioni di USD nel 2025 e si prevede che raggiungerà 460,13 milioni di USD entro il 2035, con un CAGR del 13,80% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center nelle Filippine 2025 |

USD 125,31 Milioni |

| Mercato della Gestione Termica dei Data Center nelle Filippine, CAGR |

13,80% |

| Dimensione del Mercato della Gestione Termica dei Data Center nelle Filippine 2035 |

USD 460,13 Milioni |

La crescita è guidata dall’espansione delle strutture hyperscale e di colocation, insieme all’aumento dell’adozione di AI e cloud. Le aziende stanno implementando infrastrutture server ad alta densità, aumentando la domanda di sistemi di raffreddamento efficienti. I sistemi di raffreddamento a liquido, le piattaforme DCIM guidate dall’AI e i sistemi termici modulari stanno guadagnando terreno. Gli operatori mirano all’efficienza energetica e alla conformità normativa garantendo al contempo il tempo di attività. I sistemi termici sono ora visti come investimenti strategici per supportare operazioni ad alta intensità di calcolo. L’innovazione nelle tecnologie di raffreddamento ibrido e ad immersione continua a ridefinire la pianificazione dell’infrastruttura. Gli investitori vedono questo mercato come fondamentale per supportare la trasformazione digitale e gli obiettivi di sostenibilità.

Metro Manila è in testa grazie alla sua alta concentrazione di data center, forte connettività in fibra e presenza aziendale. Clark e Cebu sono regioni emergenti supportate da incentivi governativi e investimenti in infrastrutture. Queste aree offrono terreni adatti, disponibilità di energia e vantaggi di latenza per i centri regionali. Le città secondarie in Visayas e Mindanao mostrano attività in fase iniziale attraverso implementazioni edge. Le decisioni di localizzazione considerano sempre più l’accesso alle energie rinnovabili e l’adattabilità climatica. L’espansione geografica riflette la necessità di una copertura più ampia dell’infrastruttura digitale in tutto il paese.

Dinamiche di Mercato:

Fattori di Mercato

La Trasformazione Digitale e l’Aumento degli Investimenti nel Cloud Guidano la Domanda di Sistemi Termici

La trasformazione digitale nei vari settori sta aumentando la domanda di sistemi termici ad alte prestazioni ed efficienti dal punto di vista energetico. Le aziende stanno implementando applicazioni basate sul cloud, carichi di lavoro di intelligenza artificiale e sistemi di big data, tutti elementi che aumentano la densità dei server. Il mercato della gestione termica dei data center nelle Filippine beneficia dell’aumento dei carichi termici nei rack che richiedono un controllo termico preciso. I sistemi di raffreddamento a liquido e ibridi vedono un maggiore utilizzo per mantenere l’operatività e prevenire il surriscaldamento. L’aumento dei servizi finanziari, dell’e-commerce e dei carichi di lavoro delle telecomunicazioni accelera questa necessità. Le soluzioni termiche garantiscono la stabilità dei server supportando cicli di distribuzione più rapidi. Le normative sull’efficienza energetica incoraggiano anche scelte di raffreddamento sostenibili. Le aziende e gli investitori considerano questo un settore strategico a causa delle crescenti esigenze di calcolo e dei mandati di riduzione del carbonio.

Crescita di Colocation e Hyperscale che Spinge gli Aggiornamenti delle Infrastrutture

L’espansione dei data center di colocation e hyperscale guida la domanda di infrastrutture termiche avanzate. Operatori come ePLDT, Beeinfotech e Digital Edge stanno costruendo nuovi siti ad alta densità. Queste strutture ospitano spesso acceleratori di intelligenza artificiale e GPU che generano carichi termici estremi. I sistemi termici devono corrispondere a questa densità riducendo al contempo il consumo energetico. Il mercato della gestione termica dei data center nelle Filippine vede forti partnership con fornitori per refrigeratori, sistemi di contenimento e strumenti DCIM. Gli indicatori di efficacia dell’uso dell’energia (PUE) sono strettamente monitorati dai clienti globali. Le nuove costruzioni mirano a un basso PUE utilizzando flussi d’aria ottimizzati dall’IA e raffreddamento a liquido. L’investimento nei sistemi termici ora gioca un ruolo chiave nel vincere accordi aziendali e hyperscale. Questo alimenta l’interesse degli investitori in modelli di raffreddamento scalabili e modulari.

- Ad esempio, a maggio 2023, STT GDC Philippines ha annunciato il suo campus di data center STT Fairview da 124 MW a Quezon City, Manila, progettato per supportare carichi di lavoro ad alta densità con infrastrutture pronte per sistemi di raffreddamento a liquido avanzati.

Aumento dei Costi Energetici e Adozione di Energie Rinnovabili che Rafforzano il Raffreddamento Efficiente

Con l’aumento delle tariffe energetiche e l’incremento della pressione sulla rete, i data center cercano soluzioni termiche che riducano l’intensità energetica. Strategie di raffreddamento basate su liquidi e flussi d’aria guidati dal contenimento supportano questo obiettivo. L’integrazione delle energie rinnovabili, in particolare solare, richiede sistemi termici in grado di gestire carichi fluttuanti. Il mercato della gestione termica dei data center nelle Filippine beneficia di moduli DCIM e BMS che regolano le prestazioni termiche in tempo reale. Sistemi termici efficienti estendono la vita delle apparecchiature e riducono il rischio di guasti. Gli operatori del settore adottano refrigeratori intelligenti e analisi predittive del raffreddamento. La spinta a ridurre l’impronta di carbonio eleva ulteriormente il raffreddamento efficiente dal punto di vista energetico come un differenziatore competitivo. La gestione termica sostenibile diventa un pilastro fondamentale per la resilienza delle infrastrutture e la conformità normativa.

Espansione dei Data Center Edge che Crea Necessità di Tecnologie Termiche Scalabili

Le installazioni di edge e micro data center nelle città di seconda fascia stanno aumentando, alimentate dalle esigenze di distribuzione dei contenuti e delle telecomunicazioni. Queste strutture hanno spazi limitati e una capacità di raffreddamento ridotta. Il mercato della gestione termica dei data center nelle Filippine risponde con sistemi termici modulari e scalabili adatti per operazioni remote. I sistemi di raffreddamento basati su fila e integrati nel rack stanno guadagnando popolarità in tali configurazioni. L’attrezzatura deve offrire alta efficienza termica con basse esigenze di manutenzione. Le aziende di telecomunicazioni integrano il monitoraggio remoto e i controlli basati sull’IA per il rilevamento dei guasti termici. Questi siti edge supportano le stazioni base 5G e l’aggregazione dei dati IoT, richiedendo un funzionamento continuo. La stabilità termica diventa critica in applicazioni distribuite e sensibili alla latenza. Gli investitori sostengono tecnologie che offrono agilità di raffreddamento in ambienti variati.

- Ad esempio, i data center di STT GDC nel sud-est asiatico, inclusi i siti nelle Filippine, supportano rack ad alta densità di potenza da 10 a 150kW progettati per la gestione termica pronta per l’IA in implementazioni simili all’edge.

Tendenze di Mercato

Carichi di Lavoro di IA e HPC Spingono Verso l’Integrazione del Raffreddamento a Liquido

Le applicazioni di intelligenza artificiale e calcolo ad alte prestazioni stanno crescendo nello spazio dei data center nelle Filippine. Questi carichi di lavoro richiedono più potenza e generano più calore, oltre i limiti del raffreddamento tradizionale ad aria. Il raffreddamento a liquido, inclusi il direct-to-chip e l’immersione, sta guadagnando adozione. Il mercato della gestione termica dei data center nelle Filippine integra questi sistemi in implementazioni pesanti di GPU. I fornitori segnalano un aumento delle prove di raffreddamento a immersione in strutture fintech e di ricerca. I progetti termici ora supportano il riutilizzo del calore e sistemi a liquido a circuito chiuso. Le aziende valutano il ROI basato sui risparmi energetici e l’efficienza dello spazio. Questa tendenza ridefinisce il design delle strutture, influenzando le planimetrie e le configurazioni dei rack.

DCIM e Monitoraggio Termico Guidati dall’IA Migliorano l’Intelligenza Operativa

Gli operatori danno priorità all’automazione dei sistemi di controllo del raffreddamento per minimizzare l’intervento manuale. Gli strumenti di gestione dell’infrastruttura dei data center (DCIM) potenziati dall’IA ottimizzano il flusso d’aria, la velocità delle ventole e la regolazione della temperatura in modo dinamico. Il mercato della gestione termica dei data center nelle Filippine adotta dashboard di analisi termica per rilevare inefficienze in tempo reale. Gli avvisi predittivi aiutano a prevenire fughe termiche e tempi di inattività. Sensori intelligenti e moduli IoT forniscono approfondimenti dettagliati sul calore a livello di rack. Questi sistemi consentono un’integrazione senza soluzione di continuità con i sistemi di gestione degli edifici (BMS). Le piattaforme di controllo termico basate su cloud sono sempre più utilizzate in operazioni multi-sito. La tendenza rafforza l’efficienza operativa supportando l’aderenza agli SLA in ambienti mission-critical.

Richiesta di Metriche di Sostenibilità e Implementazione di Sistemi di Recupero del Calore

I clienti ora richiedono metriche di sostenibilità dai fornitori di colocation e cloud. L’uso di energia, il consumo di acqua di raffreddamento e la riduzione del carbonio giocano un ruolo crescente nei contratti. Il mercato della gestione termica dei data center nelle Filippine vede un aumento dell’implementazione di sistemi di recupero del calore. Questi sistemi catturano il calore di scarto per il riutilizzo in applicazioni industriali o residenziali vicine. I fornitori di sistemi di raffreddamento ora includono l’output di carbonio nel ciclo di vita nelle specifiche dei prodotti. I concetti di raffreddamento circolare vengono testati in eco-zone e campus verdi. Gli acquirenti attenti all’energia preferiscono operatori che utilizzano il raffreddamento ad aria libera o refrigeranti a basso GWP. Questa tendenza spinge i fornitori a innovare design di prodotti sostenibili e certificazioni ecologiche.

Sistemi di Raffreddamento Ibridi a Supporto di Profili di Carico IT Diversificati e Sfide Climatiche

I data center delle Filippine operano sotto stress climatico tropicale, rendendo il raffreddamento ibrido una necessità. La combinazione di sistemi ad aria e liquido aiuta a bilanciare le condizioni di carico e le variabili ambientali. Il mercato della gestione termica dei data center nelle Filippine integra sistemi ibridi sia per i siti legacy che per quelli nuovi. Queste soluzioni supportano il contenimento del corridoio caldo con circuiti liquidi supplementari. Le strutture che affrontano frequenti fluttuazioni della rete optano per backup di raffreddamento passivo. Le configurazioni ibride riducono la dipendenza da refrigeratori ad alta intensità energetica durante i periodi di basso carico. Gli operatori utilizzano software di simulazione CFD per modellare il comportamento del flusso d’aria e le zone di calore. Questa tendenza consente una migliore pianificazione e ottimizzazione dei costi in diverse geografie dei siti.

Sfide del Mercato

Alta Intensità Energetica dei Sistemi di Raffreddamento e Capacità Limitata della Rete che Influenzano il Dispiegamento

I sistemi termici consumano una quantità significativa di energia, spesso il 30-40% dell’uso totale di energia del data center. Nelle Filippine, dove i prezzi dell’elettricità sono elevati e l’affidabilità della rete varia, ciò crea rischi di costo e uptime. Il mercato della gestione termica dei data center nelle Filippine affronta vincoli nel dispiegamento di soluzioni ad alta intensità energetica. Molte reti regionali mancano di resilienza per supportare i carichi di raffreddamento per strutture iperscalari. Il raffreddamento a liquido richiede infrastrutture per il trattamento dell’acqua, il che aggiunge complessità. Il raffreddamento ad aria, sebbene più semplice, fatica con rack ad alta densità in zone tropicali. Gli investimenti negli aggiornamenti di raffreddamento competono con la spesa per sicurezza, ridondanza e connettività. Ciò ritarda la modernizzazione per molti operatori di medie dimensioni. Scalare il raffreddamento sostenibile sotto vincoli locali richiede ingegneria creativa e allineamento politico.

Competenze Tecniche Limitate e Alti Costi di Integrazione dei Sistemi che Rallentano l’Adozione

I sistemi avanzati di gestione termica richiedono installazione e integrazione specializzate. Il mercato della gestione termica dei data center nelle Filippine sperimenta una carenza di ingegneri certificati per il raffreddamento a liquido, la modellazione CFD e il dispiegamento di software termici. La maggior parte dei fornitori di raffreddamento opera tramite team offshore, causando ritardi. La complessità del sistema aggiunge rischi operativi senza personale addestrato. I piccoli data center evitano i sistemi ibridi a causa dei costi di integrazione e dei requisiti di monitoraggio. I moduli software per DCIM e BMS spesso richiedono personalizzazione per le apparecchiature locali. La curva di apprendimento per gli strumenti di ottimizzazione termica basati sull’IA rimane ripida. Senza una maturità dell’ecosistema locale, l’adozione di sistemi termici di nuova generazione rimane limitata al di fuori degli operatori di primo livello.

Opportunità di Mercato

Pipeline di Strutture Iperscalari e AI che Creano Forti Opportunità per il Raffreddamento a Liquido e Basato su AI

I principali operatori hanno annunciato nuovi campus pronti per l’iperscala e l’AI nelle Filippine. Queste strutture richiedono sistemi termici all’avanguardia che supportano densità di rack da 30 a 50 kW. Il mercato della gestione termica dei data center nelle Filippine vede un grande interesse per soluzioni raffreddate a liquido e ottimizzate con AI. I fornitori che offrono piattaforme scalabili, dashboard basati su AI e sistemi modulari sono destinati a guadagnare. Gli investimenti esteri supportano un rapido dispiegamento tecnologico in questi progetti di alto valore. Questa pipeline rafforza il business case per tecnologie di raffreddamento avanzate.

Incentivi Governativi e Integrazione delle Energie Rinnovabili a Favore dei Fornitori di Sistemi di Raffreddamento ad Alta Efficienza Energetica

Il governo supporta le zone dei data center e le strutture alimentate da energie rinnovabili attraverso incentivi fiscali e benefici di zonizzazione. Gli operatori sono sotto pressione per ridurre il PUE e l’impronta di carbonio. Il mercato della gestione termica dei data center nelle Filippine beneficia dei fornitori che offrono sistemi di raffreddamento a basso consumo energetico e sostenibili. Tecnologie come i sistemi passivi, il raffreddamento a immersione e le ventole gestite dall’IA stanno guadagnando terreno. Questo supporto politico crea un terreno favorevole per i fornitori internazionali di infrastrutture termiche.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center nelle Filippine grazie alla rapida crescita degli hyperscale e del cloud. Queste strutture richiedono sistemi termici avanzati per carichi di lavoro ad alta densità e operazioni 24/7. Anche i data center di medie dimensioni mostrano una forte adozione, specialmente tra i fornitori di servizi di telecomunicazione e finanziari. I piccoli data center si affidano a sistemi di raffreddamento ad aria più semplici e convenienti, ma affrontano una crescente pressione per aggiornarsi. Le grandi strutture guidano il segmento grazie alle economie di scala e alle partnership con i fornitori.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria detiene una quota importante grazie all’efficienza dei costi e alla facilità di manutenzione. Il contenimento dei corridoi caldo/freddo e i sistemi ad aria diretta rimangono preferiti nei progetti di retrofit. Tuttavia, il raffreddamento a liquido sta guadagnando terreno, specialmente in ambienti con GPU pesanti. Il raffreddamento diretto al chip e a immersione viene sperimentato nei data center per l’IA. I sistemi ibridi che combinano tecnologie ad aria e a liquido rispondono a diverse esigenze termiche. Tecnologie emergenti come il raffreddamento a cambiamento di fase sono in fase di valutazione. Si prevede una rapida crescita delle soluzioni a liquido a causa dell’aumento delle densità di calore.

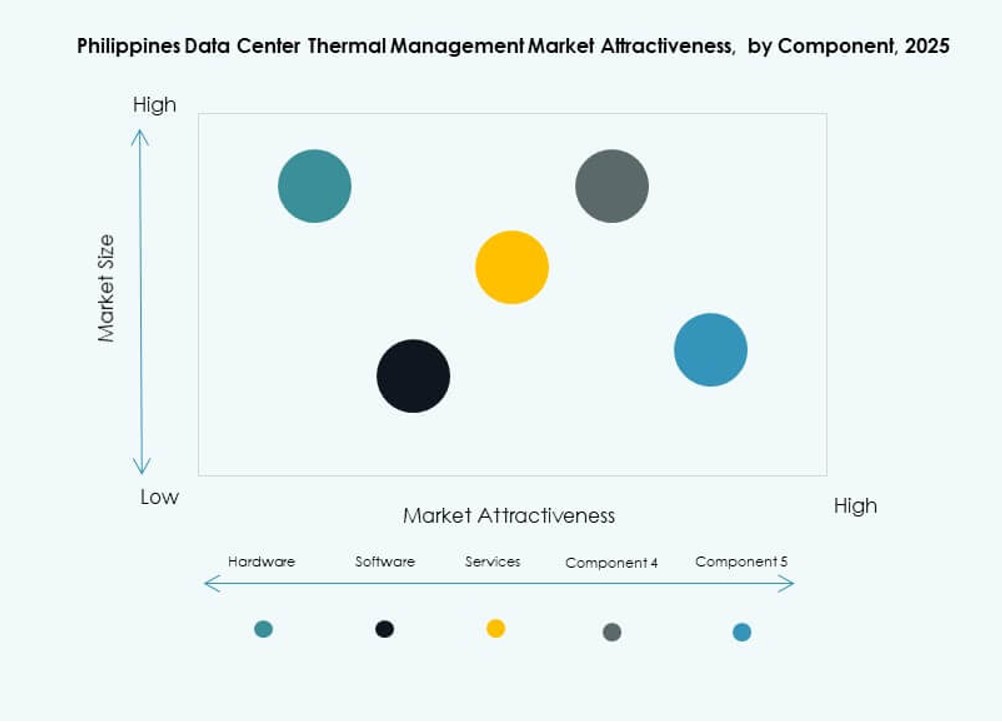

Per Componente

L’hardware guida il segmento a causa dell’alto investimento iniziale in refrigeratori, scambiatori di calore e dispositivi di flusso d’aria. Il software sta guadagnando importanza con l’uso crescente di DCIM, moduli IA e strumenti di simulazione. I servizi, inclusi installazione, retrofit e monitoraggio remoto, stanno crescendo a causa della domanda di garanzia di uptime. Il mercato della gestione termica dei data center nelle Filippine vede una tendenza verso l’integrazione di software e servizi per l’ottimizzazione delle prestazioni nel ciclo di vita.

Per Hardware

Le unità di raffreddamento e i refrigeratori dominano il sottosegmento hardware con alti cicli di sostituzione e investimenti di capitale. Gli scambiatori di calore e i dissipatori acquistano importanza nelle configurazioni di raffreddamento a liquido. I sistemi di tubazioni e distribuzione sono cruciali per le operazioni a circuito chiuso. Ventole e dispositivi di flusso d’aria rimangono essenziali per i sistemi ad aria e le zone di contenimento. Altri componenti come i materiali di interfaccia termica supportano l’efficienza del sistema.

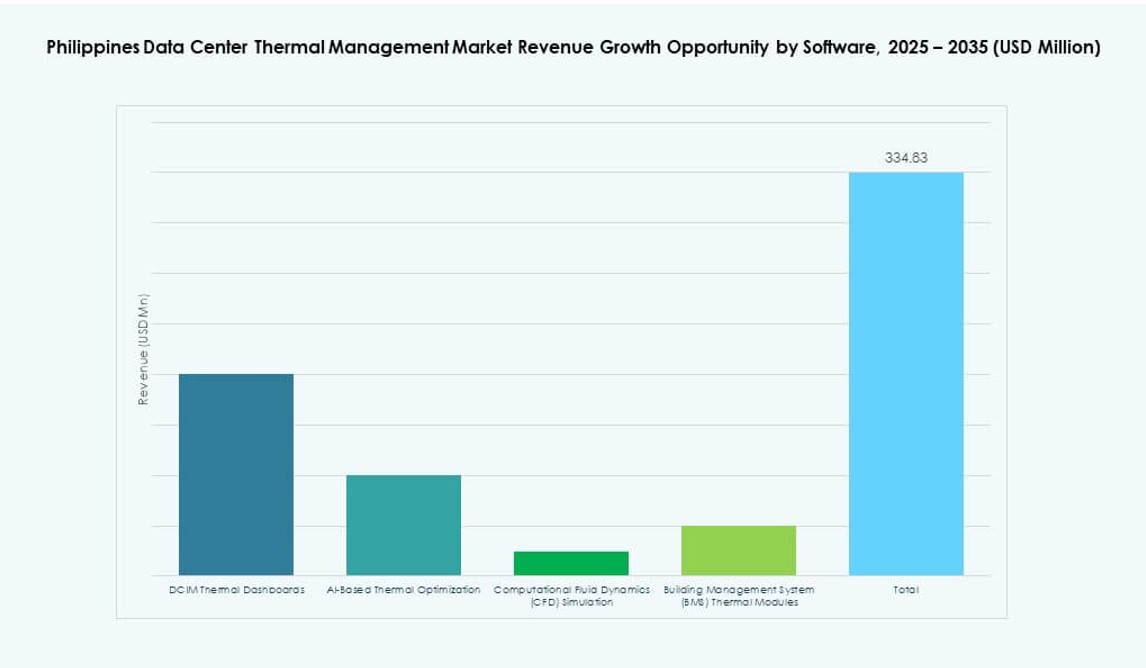

Per Software

I cruscotti DCIM guidano il segmento software, offrendo controllo centralizzato tra i siti. Gli strumenti di ottimizzazione IA stanno vedendo un’adozione più ampia per il raffreddamento predittivo. Il software di simulazione CFD aiuta a progettare layout di flusso d’aria e modellare il comportamento termico. I moduli BMS integrano i controlli a livello di edificio con i sistemi IT per una gestione unificata. Il segmento software abilita efficienza e scalabilità per le operazioni termiche.

Per Servizi

La manutenzione preventiva detiene la quota maggiore grazie al suo ruolo nel tempo di attività e nell’affidabilità. L’installazione e la messa in servizio seguono da vicino, specialmente nei progetti greenfield. Il monitoraggio come servizio cresce tra i piccoli data center e quelli edge. I servizi di retrofit e upgrade sono richiesti a causa degli obiettivi di risparmio energetico. Il segmento dei servizi migliora le prestazioni a lungo termine del sistema e la conformità.

Per Tipo di Data Center

I data center di colocation e cloud guidano il segmento, trainati dalle tendenze dell’outsourcing digitale. Le strutture hyperscale stanno emergendo con un forte focus degli investitori. I data center aziendali adottano strategie di raffreddamento ibride per l’IT legacy. I data center edge e micro necessitano di un raffreddamento compatto ed efficiente per le località remote. La colocation mantiene il dominio grazie alla grande impronta e agli SLA di uptime.

Per Struttura

Il raffreddamento basato su stanza rimane comune nelle strutture legacy. I sistemi basati su fila stanno crescendo nelle configurazioni di fascia media, offrendo una migliore efficienza. Il raffreddamento basato su rack sta guadagnando terreno nelle installazioni ad alta densità. Il mercato della gestione termica dei data center nelle Filippine mostra una tendenza verso il controllo a livello di rack per gestire i carichi di GPU e AI. Le configurazioni basate su rack dovrebbero crescere più velocemente grazie alla loro scalabilità e ai risparmi energetici.

Approfondimenti Regionali

Metro Manila Guida il Mercato con Oltre il 65% di Quota Grazie alla Concentrazione delle Strutture e alla Connettività

Metro Manila è il centro principale per l’attività dei data center nelle Filippine. Rappresenta oltre il 65% del mercato della gestione termica dei data center nelle Filippine grazie alla densa concentrazione di strutture e alla domanda aziendale. La maggior parte dei fornitori hyperscale e di colocation gestisce i loro siti di punta qui. Forti reti in fibra e un’affidabile fornitura di energia rendono ideale l’adozione della tecnologia termica. I fornitori danno priorità a questa regione per il lancio di sistemi di raffreddamento avanzati. Le sfide climatiche a Manila stimolano anche l’interesse per le configurazioni di raffreddamento ibride.

- Ad esempio, la struttura NARRA1 di Digital Edge ha implementato la tecnologia di raffreddamento a liquido StatePoint di Nortek su tutta la sua capacità IT di 10 MW, raggiungendo un PUE annualizzato di 1.193 e un WUE di 1.355.

Clark e Cebu Emergono come Hub Secondari con il Supporto del Governo e delle Telecomunicazioni

Clark e Cebu sono regioni emergenti con una quota di mercato combinata del 20%. Gli incentivi governativi e il supporto di PEZA hanno reso Clark una località preferita per nuovi investimenti in data center. Cebu vede una crescita da parte degli operatori di telecomunicazioni e delle imprese regionali. Entrambe le regioni beneficiano di terreni disponibili, fonti di energia rinnovabile e bassa latenza verso i centri abitati. Queste città attraggono data center di medie dimensioni e implementazioni edge. I fornitori termici si concentrano su soluzioni di raffreddamento modulari e scalabili per queste zone di crescita.

Altre Città Provinciali Mostrano Attività in Fase Iniziale con Implementazioni Edge e Micro

Altre città nelle Visayas e Mindanao rappresentano il restante 15% della quota di mercato. Queste regioni assistono a una crescita dovuta alle esigenze di edge computing e micro data center. I casi d’uso includono hub di telecomunicazioni, caching dei contenuti e implementazioni di città intelligenti. Le soluzioni termiche in queste aree enfatizzano l’ingombro ridotto, il monitoraggio remoto e l’efficienza energetica. Vincoli locali come la qualità dell’energia e l’accesso alla manutenzione influenzano la selezione dei prodotti. Queste aree presentano un’opportunità a lungo termine per sistemi termici intelligenti a basso costo.

- Ad esempio, i VITRO Data Centers di ePLDT hanno implementato sistemi di raffreddamento ridondanti N+1 con refrigeratori e pareti ventilate che supportano fino a 5 kVA per armadio in più siti per garantire un’elevata disponibilità e stabilità termica per carichi di lavoro critici.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

Il panorama competitivo mostra una forte attività da parte di attori globali e regionali che investono in soluzioni termiche avanzate per il mercato della gestione termica dei data center nelle Filippine. Vertiv e Schneider Electric guidano con portafogli completi che comprendono hardware, software e servizi a supporto di strutture hyperscale e di colocation. Daikin e Mitsubishi Electric si concentrano su refrigeratori e sistemi HVAC efficienti dal punto di vista energetico. Delta e Johnson Controls offrono forti capacità di automazione e controllo che migliorano le prestazioni termiche. Eaton e Rittal forniscono soluzioni affidabili di integrazione potenza-termica. Airedale e Munters offrono raffreddamento di precisione per rack ad alta densità. I fornitori competono su efficienza energetica, affidabilità e supporto del ciclo di vita. Le partnership con operatori locali e integratori di sistemi rafforzano la portata del go-to-market. La differenziazione competitiva risiede in soluzioni modulari, strumenti di monitoraggio remoto e reti di servizi solide che aiutano i clienti a ottimizzare i costi di raffreddamento e il tempo di attività.

Sviluppi Recenti:

- Nel marzo 2025, STT GDC Philippines, in collaborazione con Vertiv e Novare Technologies, ha lanciato una struttura per mostrare i benefici della tecnologia di raffreddamento a liquido e i casi d’uso per le imprese locali che gestiscono densità di potenza più elevate.

- Nel marzo 2025, Vertiv Group Corp. ha collaborato con STT GDC Philippines e Novare Technologies per lanciare il primo showroom di raffreddamento a liquido delle Filippine, con le unità di distribuzione del refrigerante Liebert XDU100 di Vertiv per carichi di lavoro AI nei data center.

- Nel febbraio 2025, Schneider Electric ha acquisito una partecipazione di controllo in Motivair, migliorando il suo portafoglio di raffreddamento a liquido per data center ad alta densità con CDUs, refrigeratori e software, come annunciato a livello globale.