エグゼクティブサマリー:

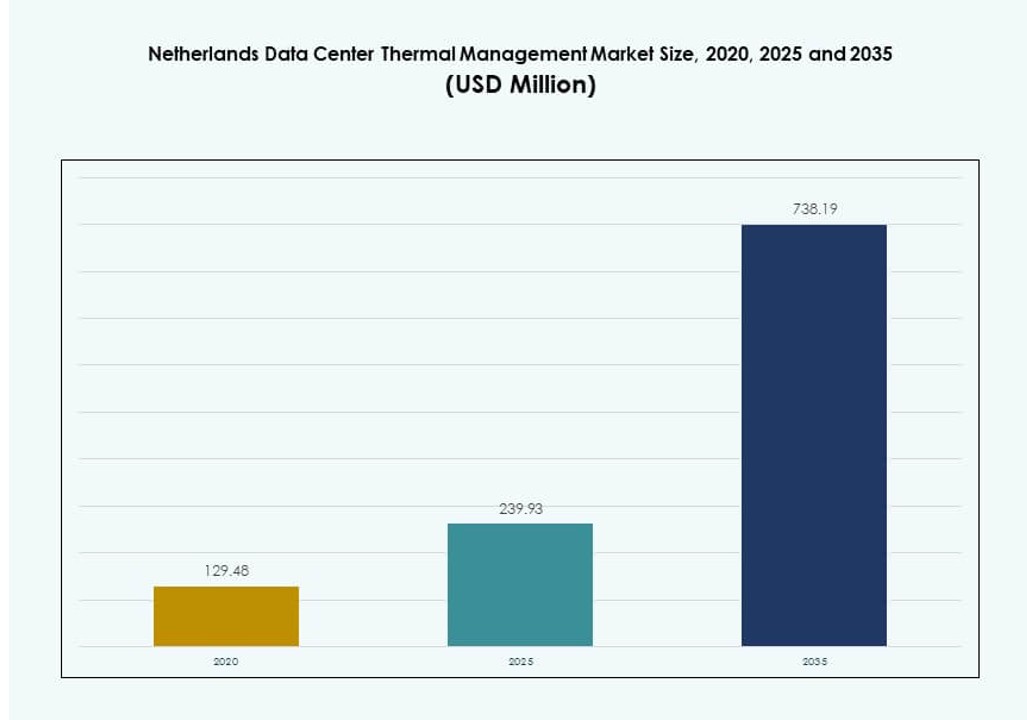

オランダのデータセンター熱管理市場の規模は、2020年に1億2948万ドルと評価され、2025年には2億3993万ドルに達し、2035年までに7億3819万ドルに達すると予測されており、予測期間中のCAGRは11.83%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年オランダデータセンター熱管理市場規模 |

2億3993万ドル |

| オランダデータセンター熱管理市場、CAGR |

11.83% |

| 2035年ヨーロッパデータセンター熱管理市場規模 |

7億3819万ドル |

市場の成長は、ラック密度の増加、AIのワークロード、厳しいエネルギー効率目標によって推進されています。オペレーターは、液体冷却、先進的な気流制御、スマートな熱管理ソフトウェアを採用して熱負荷を管理しています。革新はハイブリッド冷却と熱再利用システムに焦点を当てています。この市場は、運用コストの削減、規制遵守、高需要のデジタルインフラにおける長期的な資産の回復力を可能にすることで、企業や投資家にとって戦略的価値を持っています。

地理的には、ハイパースケールとコロケーションデータセンターが集中するランドスタッド地域がリードしています。アムステルダムはコア接続とクラウドのハブとして機能しています。北ブラバントやフローニンゲンなどの新興地域は、土地の利用可能性とグリッドアクセスのために注目されています。これらの地域は、分散化戦略と将来の拡張をサポートし、国家ネットワークのパフォーマンスと信頼性を維持しています。

市場のダイナミクス:

市場の推進要因

先進的な冷却インフラを必要とする高密度コンピューティングとAIワークロードの増加

AI、機械学習、HPCアプリケーションによって推進される高密度サーバー環境の増加は、冷却需要を再構築しています。従来のシステムは20 kWを超えるラック負荷を管理するのに苦労しており、液体冷却とハイブリッドシステムの採用を促進しています。オランダのデータセンター熱管理市場は、ダイレクト・トゥ・チップおよび浸漬冷却で対応しています。これらの技術は、エネルギー使用量を削減し、ラックレベルでの熱制御を向上させます。オペレーターはホットスポットを防ぎ、サーバーの稼働時間を改善するために革新的なシステムを採用しています。ハイパースケーラーは、GPUを多用する展開をサポートする熱管理を好みます。先進的な冷却は、規制エネルギー制限内でのパフォーマンス最大化に不可欠です。企業はこれを将来のスケーラビリティの重要な促進要因と見なしています。

政府の圧力によるPUEの低減とカーボンニュートラルなデータインフラの実現

オランダの厳格なエネルギー効率規制は、高い電力使用量を持つデータセンターを対象としています。 当局は低いPUEの閾値を施行し、運営者に従来の空気システムを持続可能な代替品に置き換えることを奨励しています。オランダのデータセンター熱管理市場は、国家の炭素目標と一致し、グリーン冷却の革新を加速させています。データセンターは熱の再利用や再生可能な冷却源を通じて環境への影響を減少させています。エネルギーラベリングや建物性能基準などの規制フレームワークが調達を指導します。投資家はプロジェクト承認のために持続可能性の資格を重要視しています。効率的な熱システムはESGコンプライアンスと長期的な資産価値に直接影響を与えます。これにより、新築と改修の両方で強い需要が生まれます。

- 例えば、マイクロソフトのオランダのデータセンターは、年間の5%未満しか使用しない直接蒸発冷却を通じて、PUE 1.14とWUE 0.04 L/kWhを達成しました。

オランダの戦略的な接続ハブとしての位置が効率的な冷却を要求

オランダはヨーロッパへのデジタルゲートウェイとして機能し、アムステルダムは国内のデータ容量の70%以上をホストしています。その位置は、高強度で運営するハイパースケールおよび相互接続プロバイダーを引き付けます。この密度は、運用の信頼性を維持するために非常に効率的な熱管理を必要とします。オランダのデータセンター熱管理市場は、このクラスター効果から恩恵を受け、システムのアップグレードとサービスの革新を推進しています。海底ケーブルや金融機関への近接性が稼働時間の期待を高めます。効率的な冷却は運用の中断を減少させ、競争力のあるSLAをサポートします。企業は入札プロセスで熱戦略を優先します。これにより、高価値のコロケーションおよびクラウド入札で高度な冷却が差別化要因となります。

- 例えば、アムステルダムはオランダのデータ容量の70%以上をホストしており、マイクロソフトのような運営者が効率的な空気ベースの冷却を通じて低PUEを維持する密集した運営を推進しています。

老朽化したデータセンターの改修機会がハイブリッド冷却の展開を加速

オランダの多くの従来のデータセンターは、現代の効率基準を下回って運営されており、重要な改修の可能性を示しています。運営者はコストとパフォーマンスのバランスを取るためにハイブリッド冷却ソリューションに焦点を当てています。オランダのデータセンター熱管理市場は、ダウンタイムなしで改修できるモジュラー、ラックベースのシステムへの関心が高まっています。リアドア熱交換器やインロー冷却のようなソリューションが段階的なアップグレードをサポートします。スマート冷却改修の需要には、DCIM統合やAIベースの熱最適化が含まれます。改修は持続可能性スコアリングやエネルギー料金削減において迅速な成果を提供します。投資家はより速いROIのためにブラウンフィールドのアップグレードをサポートします。改修に焦点を当てたサービスはOEMや地元のシステムインテグレーターに成長をもたらします。

市場動向

予測的および自律的冷却のためのスマート熱管理システムの採用

オペレーターは、リアルタイムの作業負荷に基づいて冷却を動的に管理するためにAIを活用した制御を統合しています。これらのシステムは熱の急上昇を予測し、冷却ユニット全体でエネルギー使用を最適化します。オランダのデータセンター熱管理市場は、気流制御のための機械学習モデルの使用が増加していることを反映しています。DCIMとBMSモジュールは、温度、湿度、電力データを統合して自動応答を実現します。予測保守は熱分析とセンサーフュージョンによって可能になります。これらの機能は人間の介入を最小限に抑え、故障リスクを防ぎます。企業は稼働時間を改善し、サービスコストを削減するためにスマートシステムに依存しています。この移行は、自律型データセンター運用への移行をサポートします。

GPUおよびHPC密集環境における液冷採用の拡大

AIおよびHPCの展開において液冷技術の採用が急速に拡大しています。ダイレクト・トゥ・チップおよび浸漬冷却は、30 kWを超えるラックの効率的な熱除去を可能にします。オランダのデータセンター熱管理市場は、この変化に対応してハイパースケールの需要が高まっています。オペレーターは高密度サーバー負荷を処理するために液冷ポッドとモジュラー展開に注力しています。液体ソリューションはPUEを改善し、機械システムのストレスを軽減します。冷却分配ユニットは新しい建物で一般的になっています。ベンダーは迅速な展開のためにプレハブの液体システムを提供しています。このトレンドはTCOを低下させ、持続可能性のベンチマークに一致します。

熱管理と地域暖房および循環エネルギーモデルの統合

熱システムは、余剰熱を再利用するために地域暖房ネットワークに統合されています。オペレーターは廃熱を市のグリッドに供給し、冷却コストを削減し、持続可能性の目標をサポートします。オランダのデータセンター熱管理市場は、この循環エネルギーアプローチの重要な部分です。アムステルダムやロッテルダムのプロジェクトは、回収された熱を何千もの家庭に輸出しています。このトレンドは、ユーティリティ、自治体、データセンター間の協力を促進します。エネルギー効率のインセンティブは参加を奨励します。この統合はゼロウェイスト冷却戦略をサポートします。これは、グリーンデータインフラストラクチャにおける収益を生む機能として熱管理を位置づけます。

エッジおよび地域拡張のためのモジュラーおよびスケーラブルな冷却インフラの成長

エッジ展開および地域データセンターは、簡単にスケーラブルなモジュラーでコンパクトな冷却ソリューションを必要としています。オランダのデータセンター熱管理市場は、コンテナ化および列ベースの冷却セットアップに適応しています。ベンダーは、郊外またはマイクロデータセンター向けに柔軟な展開が可能なユニットを設計しています。これらのシステムは、プラグアンドプレイのインストール、リモート管理、低コストのセットアップを提供します。このトレンドは、IoT、5G、メディアストリーミングのような低遅延サービスをサポートします。オペレーターは、機敏性と低リスクの投資モデルに注力しています。モジュラー熱ソリューションは、大規模なCAPEXなしで需要を満たします。これは、全国にわたる分散インフラへのシフトを反映しています。

市場の課題

土地と電力の制約が冷却システムの展開とスケーラビリティに影響を与える

都市のデータセンターゾーンは、土地の不足と電力制限に直面しており、大規模な冷却インフラを制約しています。これらの制約は、熱管理システムの設計に影響を与え、高容量の冷却の選択肢を制限します。オランダのデータセンター熱管理市場は、小さなフットプリントと電力予算に適応する必要があります。オペレーターは、熱効率とスペースの最適化をバランスさせます。高密度ラックゾーンは、特別に調整された冷却分配を必要とします。グリッドの混雑は、液体冷却と地区熱輸出システムの展開を遅らせます。これらの問題はプロジェクトのタイムラインを延ばし、運用の柔軟性を低下させます。これらのサイト固有の課題を克服するには、戦略的な計画と高度なモデリングが必要です。

次世代冷却技術の高い初期コストと技術的複雑さ

新しい冷却ソリューション、特に液体ベースおよびAI最適化システムは、かなりの資本投資を伴います。オペレーターは、ROIの保証や規制の圧力がない限り、アップグレードをためらいます。オランダのデータセンター熱管理市場は、複雑な熱設計の採用障壁に直面しています。これらのシステムは、熟練した技術者、高度なセンサー、カスタム統合を必要とします。冷却の改修は、稼働時間のリスクや気流の中断も伴います。一部のコロケーションプロバイダーは、クライアントの感度のためにアップグレードを遅らせます。市場の採用は、教育、インセンティブ、サービスパートナーシップに依存しています。ベンダーは、効率の向上を明確に示す必要があり、より迅速な移行を促進します。

市場の機会

AIデータワークロードにおける浸漬およびチップ直結冷却の需要の急増

AIの拡大は、特にHPCおよびGPUを多用する施設での浸漬およびチップ直結冷却の採用を促進しています。これらの技術は、機械的負荷を軽減し、コンパクトでエネルギー効率の高い設計をサポートします。オランダのデータセンター熱管理市場は、ハイパースケールオペレーターの間でこのようなソリューションの急速な普及を目にしています。ベンダーは、地域のラック密度に合わせた高性能な液体ソリューションを提供しています。データセンターは、冷却性能を通じて差別化を求めています。このニッチは、OEMおよび流体メーカーにとって強力な成長を提供します。

改修に焦点を当てたサービスと熱ソフトウェアソリューションが新しい収益源を開拓

改修市場は、熱モニタリング、DCIMソフトウェア、予測診断を提供するサービスプロバイダーに継続的な収益をもたらします。オランダのデータセンター熱管理市場は、ソフトウェア定義の冷却へと進化しています。オペレーターは、CFDおよびAIベースの洞察を統合して、従来の気流を管理します。システムインテグレーターと改修専門家は、長期契約を獲得します。これらの機会は、ブラウンフィールドおよび混合階層サイトの両方をサポートします。

市場セグメンテーション

データセンターのサイズ別

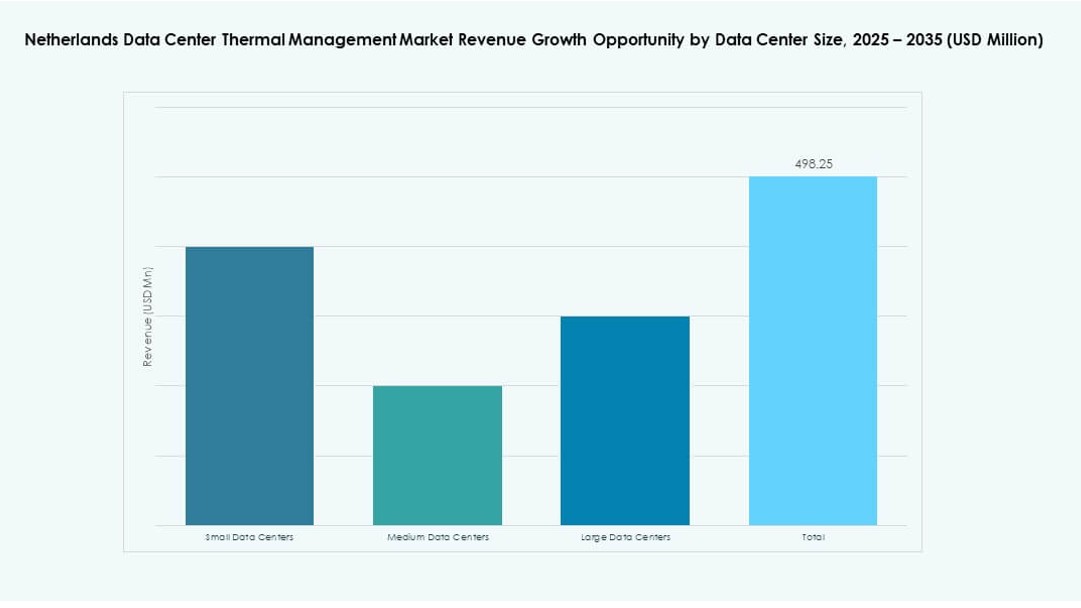

大規模なデータセンターは、クラウドおよびハイパースケール企業からの高い処理負荷のため、オランダのデータセンター熱管理市場を支配しています。これらの施設は、堅牢で効率的な熱インフラを要求します。中規模のデータセンターは、企業および政府のワークロードによって着実に成長しています。小規模なデータセンターは、モジュラーおよびエッジフレンドリーな冷却システムに焦点を当てています。ベンダーは、各サイズ層に合わせたソリューションを提供しています。

冷却技術別

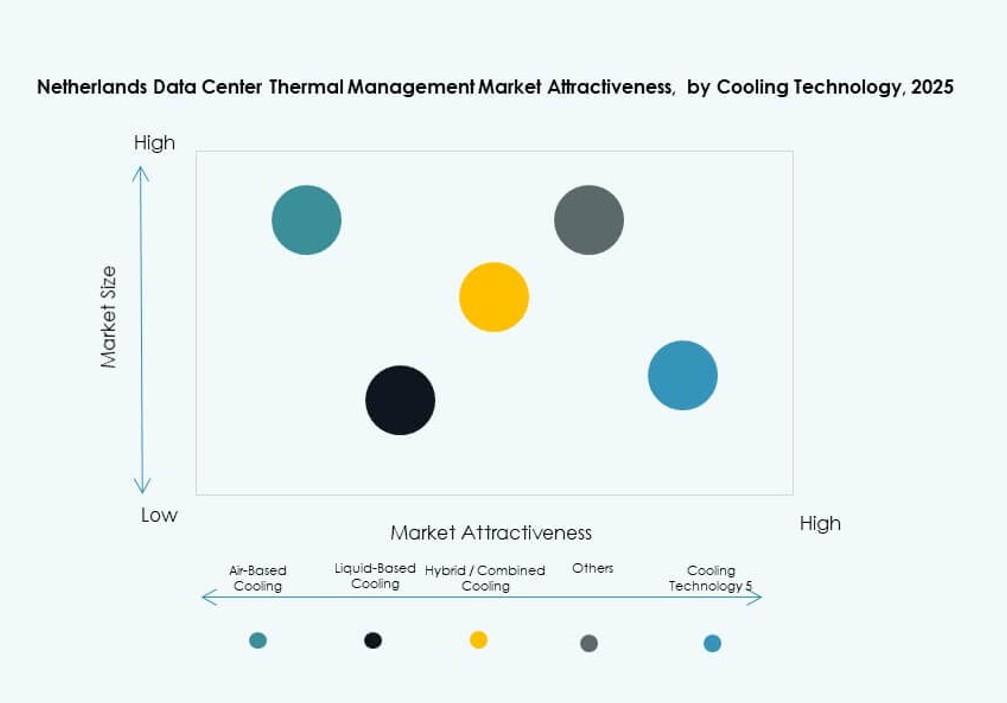

空気冷却は依然として広く使用されており、特にホット/コールドアイルコンテインメントやリアドアヒートエクスチェンジャーが一般的です。しかし、液体冷却は市場シェアを拡大しており、特に高密度ゾーン向けのダイレクト・トゥ・チップや浸漬セットアップが注目されています。空気と液体冷却を組み合わせたハイブリッドシステムは、改修において好まれています。熱電技術や相変化技術はニッチですが、特殊な用途で成長しています。オランダのデータセンター熱管理市場は、この多様な技術の風景を反映しています。

コンポーネント別

ハードウェアは依然として最大のコンポーネントセグメントであり、熱システム投資の大部分を占めています。これには、チラー、ヒートエクスチェンジャー、エアフローユニットが含まれます。ソフトウェアは急速に成長しており、DCIMやAI最適化ツールがスマートな熱制御を可能にしています。改修、監視、予防保守などのサービスは、長期的なシステム性能を確保します。これらのコンポーネントは、現代のデータセンターにおける統合された熱エコシステムを形成しています。

ハードウェア別

冷却ユニットとチラーが主要なシェアを持ち、次いでファン、ヒートエクスチェンジャー、エアフロー装置が続きます。高効率ファンと高度な配管システムは、エネルギー損失を減らすために需要があります。リアドアおよびインラックシステムは、高密度冷却のニーズをサポートします。OEMは、PUE目標を達成するためのコンポーネントレベルのアップグレードを提供しています。オランダのデータセンター熱管理市場は、先進的なハードウェア設計から利益を得ています。

ソフトウェア別

DCIMダッシュボードとAI最適化ツールがソフトウェアセグメントを支配しています。これらのシステムは、リアルタイムの冷却分析、性能ベンチマーク、および予測モデリングを提供します。CFDシミュレーションは、効率的なエアフロー配置の設計に役立ちます。BMSモジュールは、冷却を施設レベルのシステムと統合します。ソフトウェアは自動化と規制遵守を可能にし、オランダのデータセンター熱管理市場での採用を促進しています。

サービス別

予防保守と改修は、エネルギー効率の向上が続くため、サービスセグメントをリードしています。新しい建設においては、設置および試運転サービスが重要です。監視サービスは、スケーラブルな熱管理を提供します。ベンダーは、ライフサイクル冷却管理のためのバンドルサービスを提供しています。オランダのデータセンター熱管理市場は、継続的なサービス契約を通じて成長しています。

データセンタータイプ別

アムステルダムや他の都市拠点にあるマルチテナント施設のため、コロケーションとクラウドデータセンターが支配的です。ハイパースケール施設は、熱効率の革新を推進しています。エンタープライズおよびエッジデータセンターは、モジュラーシステムに焦点を当てています。各データセンタータイプは、特化した冷却戦略の需要を促進します。オランダのデータセンター熱管理市場は、展開モデルに応じてその提供を適応させています。

構造別

ルームベースの冷却は、レガシーおよび大規模展開で一般的です。列およびラックベースのシステムは、そのモジュール性とスペース効率のためにシェアを拡大しています。列ベースのシステムは、スケーラブルな改修と高密度コンピューティングをサポートします。オペレーターは、熱ゾーンを正確に管理するために柔軟な構造に投資しています。この多様性は、ワークロード全体での最適な冷却調整をサポートします。

地域別インサイト

ランスタッド地域は、密集したデータインフラとハイパースケール活動により市場シェアをリード

アムステルダム、ロッテルダム、ユトレヒト、ハーグを含むランドスタッド地域は、オランダのデータセンター熱管理市場の70%以上を占めています。この地域には、国内最大のコロケーション、クラウド、相互接続ハブがあります。アムステルダムだけでも、新しい展開とアップグレードの大部分を占めています。この地域のオペレーターは、厳しいエネルギー効率規則を満たすために先進的な冷却技術を導入しています。海底ケーブルや金融機関への近接性が熱的耐性を重要にしています。革新的な冷却ソリューションの需要の中心地であり続けています。

北ブラバントやフローニンゲンのような新興地域が市場の分散化を支援

北ブラバントとフローニンゲンは市場シェアを獲得し、オランダのデータセンター熱管理市場に約15%を貢献しています。これらの地域は、利用可能な土地、電力網の容量、政府のインセンティブから利益を得ています。開発者はアムステルダムへの依存を減らすために地域データセンターを拡大しています。これらの地域のエッジ施設は、モジュール式の冷却インフラを必要としています。地方自治体は、計画規制を通じて持続可能な設計を促進しています。これらの地域は、分散型ワークロードとバックアップサービスのための安定した環境を提供します。

- 例えば、NorthCのGR1は地下水冷却(ATES)システムを活用し、持続可能な設計で最大10 MWのIT負荷をサポートしながらPUEを1.2未満に達成しています。

他の地域はエッジ、5G、メディアワークロードによって徐々に採用が進む

リンブルフ、ヘルダーラント、オーファーアイセルなどの小さなサブリージョンは、残りの15%の市場シェアを占めています。彼らの成長は遅いですが、エッジ展開、CDNサービス、デジタルトランスフォーメーションプロジェクトによって着実に進んでいます。これらの地域の冷却ソリューションは、コンパクトでスケーラブルな設計に焦点を当てています。オペレーターは、低メンテナンスでリモート制御可能なシステムを好みます。これらの地域は、ローカライズされたレイテンシーと耐性を備えた全国的なカバレッジを可能にします。オランダのデータセンター熱管理市場は、この地理的多様化を通じて成長しています。

- 例えば、Eurofiberのオランダのデータセンターは、N+1の冗長冷却システムを使用しており、フリークーリングやチラーを含むことで、地域のコロケーションサイト全体でエネルギー効率が高く信頼性のある熱性能を確保しています。これらの施設は、高可用性と持続可能なインフラストラクチャを念頭に設計されています。

競争力のあるインサイト:

- Vertiv Group Corp.

- Schneider Electric SE

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Johnson Controls International plc

- Huawei Technologies Co., Ltd.

- Delta Electronics, Inc.

- Mitsubishi Electric Corporation

- Asetek, Inc.

オランダのデータセンター熱管理市場は、グローバルOEM、熱専門家、地元のインテグレーターが混在する中で非常に競争が激しいです。VertivとSchneider Electricは、ハイパースケールおよびコロケーション環境向けに調整された高密度、AI対応の冷却システムでリードしています。Trane、Johnson Controls、Daikinは、精密HVACおよび建物レベルの統合で強力な地位を占めています。AiredaleとAsetekは、浸漬およびチップ直接冷却によって差別化を図っています。HuaweiとDelta Electronicsは、電力と熱の統合を通じて採用を推進しています。Royal HaskoningDHVやDataplaceのような地元企業は、レトロフィットプロジェクトやモジュラー展開に注力しています。スケーラブルで低PUE、レトロフィットに適したソリューションを提供するベンダーが有利です。戦略的パートナーシップ、スマートソフトウェアの統合、エネルギー効率の高いデザインが競争力のあるポジショニングを定義します。製品の現地化、サービスサポート、グリーンコンプライアンスがオランダのオペレーター間での重要な意思決定要因です。

最近の動向:

- 2024年9月、電力技術会社Infinity Turbineは、オランダのAIデータセンターを特に対象としたCluster Mesh Power Generation Systemを立ち上げ、推進しました。これは、増加する熱とエネルギー需要に対応するためです。

- 2024年7月、ヨーロッパのコロケーションプロバイダーPenta Infraと暖房会社Polderwarmteは、ハールレムにあるPentaのAMS01データセンターからの残余熱を再利用するための意向書(LOI)に署名しました。