エグゼクティブサマリー:

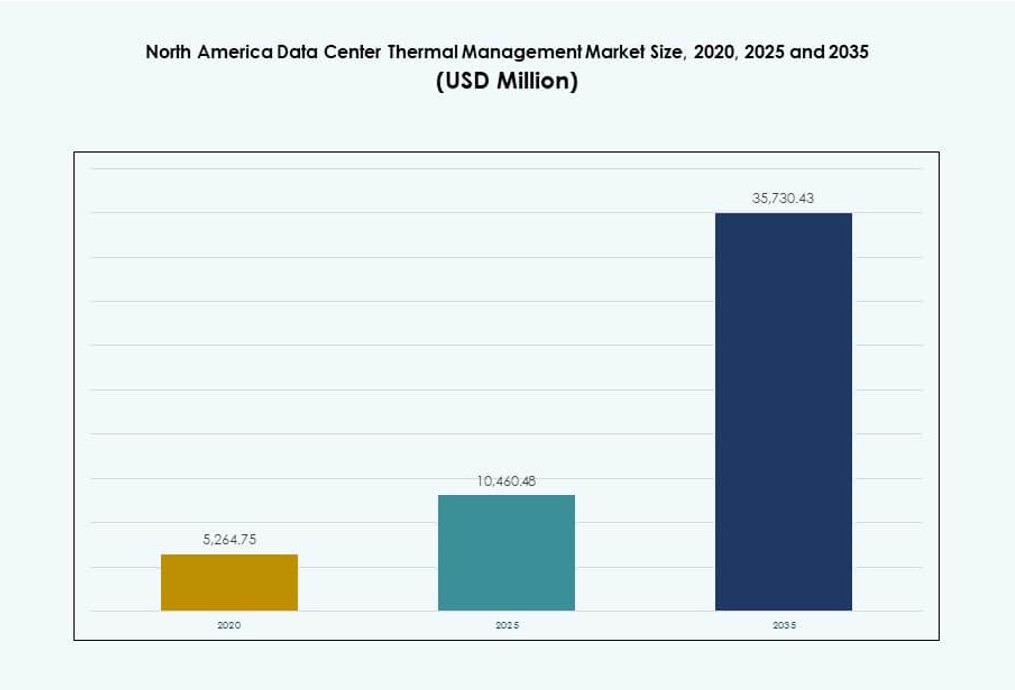

北米データセンター熱管理市場の規模は、2020年に52億6,475万米ドルから2025年に104億6,048万米ドルに評価され、2035年までに357億3,043万米ドルに達すると予想されており、予測期間中のCAGRは13.00%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年北米データセンター熱管理市場規模 |

12億8,237万米ドル |

| 北米データセンター熱管理市場、CAGR |

11.98% |

| 2035年北米データセンター熱管理市場規模 |

40億0,051万米ドル |

熱管理は、北米全域で次世代データセンターインフラの重要な推進力となっています。オペレーターは、ラックの電力密度とAIワークロードの増加をサポートするために、液体冷却、AI最適化されたエアフロー、モジュラーコンテインメントシステムを迅速に採用しています。持続可能性の義務とエネルギー効率の目標がすべてのセグメントでの革新を推進しています。企業は熱最適化を運用の安定性に不可欠と見なし、投資家はAI、HPC、およびハイパースケールの需要拡大に直接関連する高成長分野と考えています。

アメリカ合衆国は、広範なハイパースケール開発と強力なクラウドエコシステムの存在により、地域市場をリードしています。カナダは、再生可能エネルギー、寒冷な気候、ケベックやオンタリオなどの州でのAIインフラの成長により、戦略的な成長拠点として浮上しています。メキシコでは、地域の企業デジタル化とコンパクトでスケーラブルな冷却ソリューションの需要により、エッジおよびコロケーション施設への投資が増加しています。これらの動向は、北米全体にわたる広範で多層的な機会の風景を反映しています。

市場の動向:

市場の推進要因

AIおよびHPCインフラストラクチャにおける電力密度の上昇に伴う高度な冷却適応の必要性

北米のデータセンターは、ラック密度が40 kWを超えるAIおよびHPCワークロードを展開しています。この電力の増加は、チップに直接冷却する液体冷却および浸漬システムを必要とします。従来の空冷システムでは、このような環境での熱出力を効果的に管理できません。オペレーターは、現代の熱需要に合わせてレガシーサイトを改修しています。北米データセンター熱管理市場は、ハイパースケーラーによる初期技術テストから利益を得ています。冷却分配ユニット、制御、および熱再利用の革新を推進しています。熱障害のリスクも、稼働時間が重要な冷却を高投資分野にしています。企業と投資家は、このセグメントをエネルギー節約と運用の回復力を確保するために優先しています。

- 例えば、Supermicroの液冷式8x NVIDIA H100 GPUシステムは、GPU温度を46–54°Cに維持し、空冷システムの55–71°Cと比較して9–17°Cの低下を実現しています。

持続可能なインフラへのシフトが水とエネルギー効率の良い冷却設計を推進

クラウドおよびコロケーションプロバイダーは、効率的な冷却システムを採用することで持続可能な成長を目指しています。冷却は施設全体のエネルギー消費の最大40%を占めるため、北米全体での再設計が促進されています。閉ループ液冷、冷媒不要のシステム、モジュラーソリューションは、LEED、Energy Star、カーボンニュートラリティの目標をサポートします。水使用効率は競争力のある差別化要因になりつつあります。北米データセンター熱管理市場は、環境フットプリント削減を目指す技術企業からの需要を見込んでいます。政府もエネルギー報告と水使用に関する指令を発行しています。効率的な熱設計はESGコンプライアンスの達成を助けます。投資家は、低いOpExと施設寿命の延長から長期的な価値を得ます。

成長するエッジとモジュラー展開がコンパクトでスケーラブルな冷却ソリューションの使用を加速

エッジコンピューティングとプレハブモジュラーデータセンターは、米国とカナダで急速に成長しています。これらの形式は、スケーラブルで迅速に展開でき、スペースを最適化した熱管理ソリューションを求めています。リアドア熱交換器、ラックベースの冷却、ハイブリッド液体空気技術がこうしたアプリケーションで主流です。北米データセンター熱管理市場は、通信、製造、小売のエッジ展開から価値を引き出します。遅延の削減と局所的なコンピュートニーズをサポートします。ベンダーは、コンテナ化されたインフラ向けにカスタマイズされたプラグアンドプレイ冷却ユニットに注力しています。企業は、リスクを軽減し将来の拡張を簡素化するためにモジュラーシステムに投資します。コンパクトな冷却は、エッジベースの成長モデルにおける重要な差別化要因となります。

- 例えば、NVIDIA HGX H100 SXM5 8-GPUボードは、GPUごとに最大700Wの熱設計電力を設定可能な直接液冷をサポートしています。

信頼性の向上要求が予測的およびAI駆動の熱制御の採用を促進

過熱によるダウンタイムのリスクにより、オペレーターはAI駆動の熱制御システムを採用しています。これらのプラットフォームは、熱負荷を予測し、ファン速度を最適化し、冷水ループをリアルタイムで管理します。熱マッピングを備えたデータセンターインフラストラクチャ管理(DCIM)ツールは、運用の精度を向上させます。北米データセンター熱管理市場は、熱耐性のためのインテリジェントな自動化を提供するよう進化しています。熱障害が許容されないTier IIIおよびTier IV設計をサポートします。予測的な洞察により、稼働時間を損なうことなくエネルギー使用量を削減します。企業は、パフォーマンストラッキングとコンプライアンス監査のために分析を活用します。この機能により、熱管理は単なるコストセンターではなく、戦略的な制御レイヤーとなります。

市場動向

ニッチなHPCおよびAIの使用ケースを超えた主流展開への液冷の統合

液体冷却は、エンタープライズおよびコロケーションセグメント内でニッチから主流へと移行しています。チップ直結型およびリアドア液体熱交換器は、標準的な展開で使用されています。これらのシステムは、密度の上昇を管理しながら、床面積の使用を削減します。ベンダーは、統合を簡素化するための後付け可能なキットを提供しています。北米データセンターの熱管理市場は、これらのシステムを新設およびアップグレードされた施設に組み込んでいます。液体冷却は、電力消費を削減し、より良い熱制御を提供します。オペレーターは、GPU集約型のワークロードに対してこれらのソリューションを優先します。これらの採用は、次世代施設の基本的な期待の変化を示しています。

持続可能性とユーティリティパートナーシップのためのデータセンター熱再利用が注目を集める

北米での熱再利用プロジェクトは、エネルギーコストの上昇とESG目標のために注目を集めています。オペレーターは、廃熱を近隣の建物や温室を暖めるために使用しています。これにより、データセンターは環境への影響を相殺しながら、二次的な収益を生み出すことができます。北米データセンターの熱管理市場は、ユーティリティや自治体とのパートナーシップの増加を反映しています。カナダや米国北部の寒冷地域では、成功例が存在します。ベンダーは、ヒートポンプや再利用交換器などの互換性のある機器を開発しています。再利用計画は、熱設計戦略の一部となっています。これらのシステムは、大規模なインフラ変更なしで長期的な持続可能性の目標を推進します。

AIベースの熱監視と予測保守が施設設計の標準に

AIは、ビル管理システム(BMS)およびDCIMプラットフォームに組み込まれています。これらのツールは、冷却性能、ファン速度、チラー負荷を最小限の手動監視で管理します。北米データセンターの熱管理市場は、これをOPEX制御と稼働時間保証のための手段と見なしています。オペレーターは、熱ゾーンの可視性を得て、リスクを早期に特定します。AIは過冷却を減らし、誤警報を最小限に抑えます。機械学習は、過去の負荷や季節の変化に基づいて設定を適応させます。これにより、SLAの遵守と機器のライフサイクルが向上します。このような技術は、大規模な拡張のためのRFPに登場しています。

ベンダー間での液体冷却対応ITおよびインフラ機器の需要

OEMおよび冷却ベンダーは、液体対応のインフラを提供するためにますます協力しています。サーバー、ラック、エンクロージャーは、統合されたコールドプレートまたは浸漬形式をサポートしています。北米データセンターの熱管理市場は、この収束から利益を得ています。互換性は、スムーズな展開を保証し、複雑な後付けを避けます。技術企業は、地域全体での迅速な展開のために標準化されたプラットフォームを好みます。オープンループおよびクローズドループシステムを可能にするベンダーは、より広範な採用を得ています。熱管理の決定は、ITハードウェアの選択に影響を与えます。ITと施設の間の整合性は、市場に新しいエコシステムのダイナミクスを生み出します。

市場の課題

次世代の熱アーキテクチャをサポートするためのレガシー施設のアップグレードの複雑さとコスト

AIや高密度ワークロードに対応するためにレガシーサイトを改修することは、大きな課題をもたらします。北米の多くのデータセンターは5~10 kWのラック密度向けに建設されました。新しいワークロードはしばしば30~60 kWを必要とし、冷却経路、床のレイアウト、電気サポートの再設計を余儀なくされます。北米データセンターの熱管理市場は、液体冷却の改修において高い初期費用に直面しています。古いIT機器との非互換性も展開の障壁を高めます。改修中の運用中断は収益稼働時間を減少させます。多くの運営者はアップグレードを延期するか、小規模なセクションに限定します。これにより、古い資産全体での効率的な冷却の採用が遅れます。

新興熱システムにおける熟練労働力と標準化された設計知識の不足

現在の熱システムは、液体回路、熱再利用、AIベースの制御を含みます。エンジニアは、設計、設置、保守のための専門的な訓練が必要です。北米データセンターの熱管理市場では、そのような技術的な人材が不足しています。ベンダーは設計基準が異なり、展開を遅らせリスクを高めます。小規模な運営者は知識のギャップによりプロジェクトサイクルが長くなります。教育プログラムは技術の進歩に追いついていません。企業は複数のサイトで高度な冷却を拡大するのに苦労しています。労働力の制約は持続可能なインフラ拡大の速度を制限します。

市場機会

ハイパースケールとAIインフラの成長が高度な冷却の長期的需要を牽引

AIモデルとクラウドアプリケーションは高密度の計算環境を必要とします。ハイパースケーラーは、冷却負荷が数百メガワットに達する大規模施設を建設しています。北米データセンターの熱管理市場はこのトレンドから持続的な勢いを得ます。液体冷却、自動化、熱エネルギー再利用への長期投資をサポートします。スケーラブルなソリューションを提供する企業は、大規模なマルチサイト契約を獲得します。

グリーン冷却とスマートインフラへの政策支援がインセンティブ駆動の市場を創出

政府のインセンティブは、グリーンエネルギー、水の節約、効率的なインフラを奨励します。これらの政策は冷却の近代化のための資金パイプラインを作り出します。北米データセンターの熱管理市場はこのようなイニシアチブから利益を得ます。低水量とエネルギー効率の高いシステムを提供するベンダーは、より多くの官民パートナーシップを獲得します。規制の整合性は、米国とカナダ全体で明確な成長経路を作り出します。

市場セグメンテーション

データセンターのサイズ別

大規模データセンターは、広範なハイパースケールの拡大により北米データセンターの熱管理市場を支配しています。これらは40~60 kWラックに合わせた高容量冷却システムを要求します。中規模データセンターは、企業間でのコロケーション採用により着実に成長しています。小規模施設は、コンパクトな冷却ユニットを必要とするエッジ展開での関連性を見出しています。各セグメントは、スペース、密度、稼働時間のニーズに合わせてソリューションを調整します。

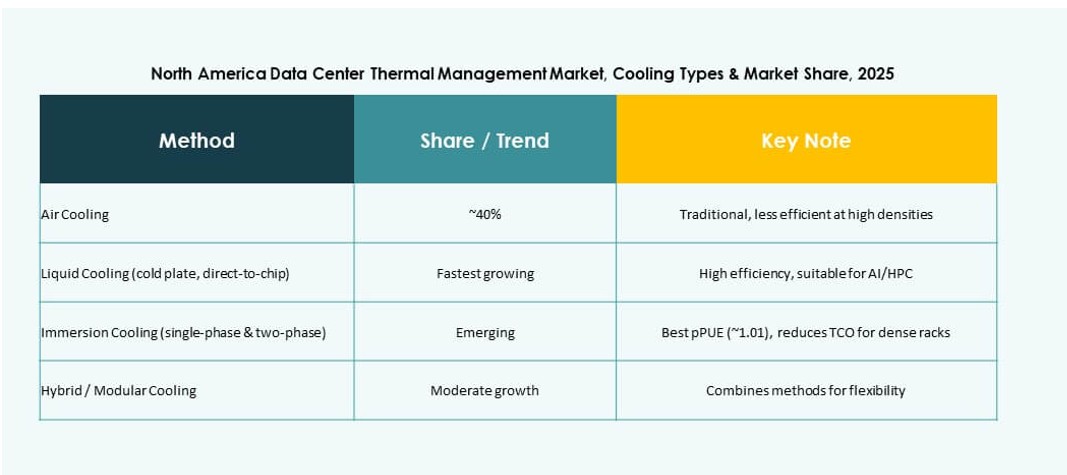

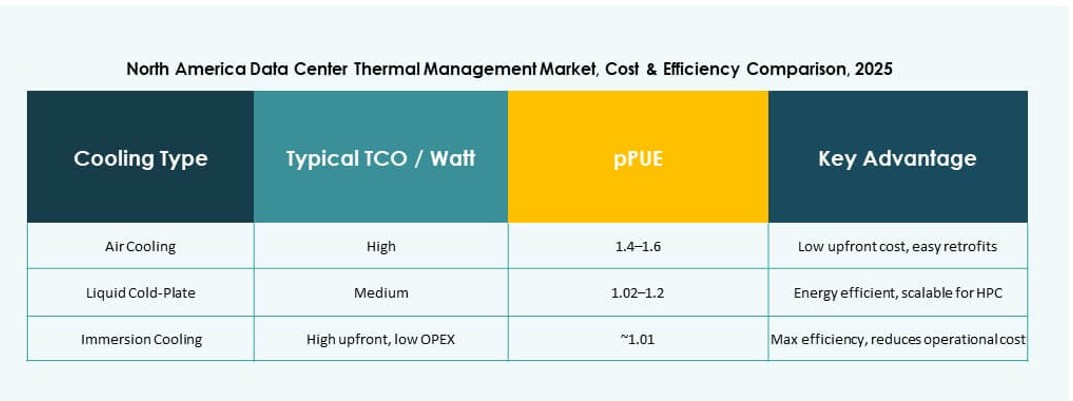

冷却技術別

空気ベースの冷却は、ホット/コールドアイルの封じ込めやリアドア交換機を含み、既存施設で最大のシェアを占めています。直接チップ冷却や浸漬冷却のような液体ベースの技術は、高密度負荷により急速に注目を集めています。ハイブリッドソリューションは、混合ラック環境での柔軟性を提供するために両方を組み合わせています。熱電および相変化技術はニッチですが、コンパクトなセットアップで関心を集めています。

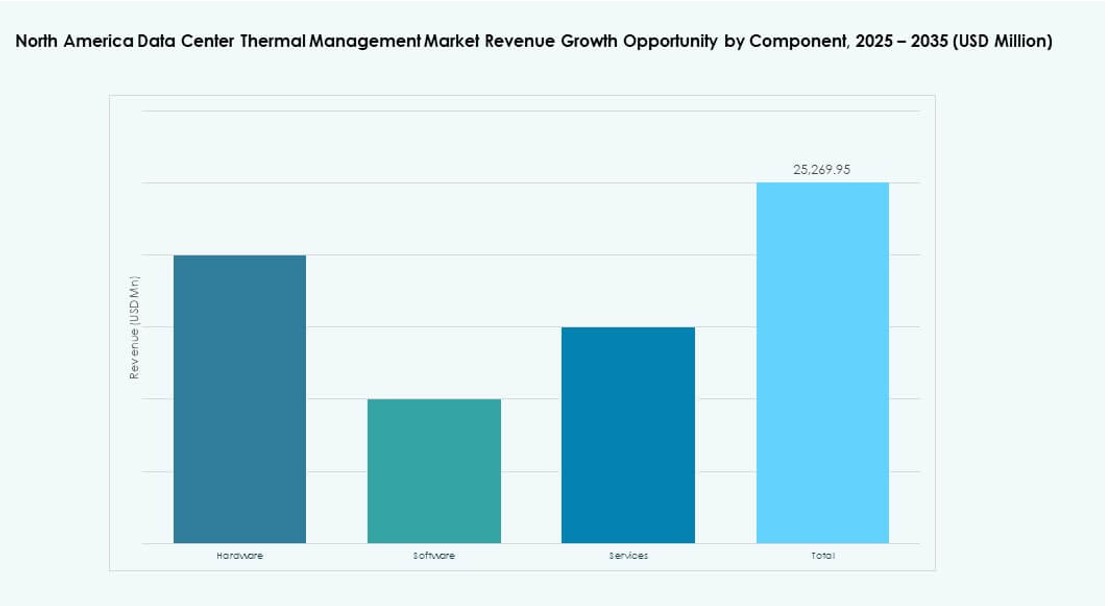

コンポーネント別

ハードウェアは、チラー、ファン、分配システムによって最大のシェアを占めています。ソフトウェアコンポーネントは、AIベースの最適化や熱モデリングツールの拡大により成長しています。サービスセグメントは、設置、改修、メンテナンスサポートを通じて価値を追加します。北米データセンター熱管理市場は、長期的なレジリエンスのために統合コンポーネント戦略を好みます。

ハードウェア別

冷却ユニットとチラーは、熱交換の中心的な機能のために最大のハードウェアシェアを形成しています。配管、ヒートシンク、エアフローデバイスは、ラック間の流体および空気輸送をサポートします。各サブセグメントは異なる熱プロファイルに対応し、設計には柔軟性と冗長性が組み込まれています。需要は、新規プロジェクトと改修プロジェクトの両方で高いです。

ソフトウェア別

DCIMダッシュボードとBMSモジュールは、集中監視を可能にし、採用が進んでいます。AI最適化ツールは、動的なワークロードベースの冷却のために利用が増えています。CFDシミュレーションは、施設計画と熱ゾーニングをサポートします。ソフトウェアプラットフォームは、エネルギーコストを削減し、運用全体での意思決定を改善します。

サービス別

設置と試運転がサービスセグメントを支配しています。予防保守と監視サービスは、長期的な信頼性を確保します。AIの採用と液体冷却の改修により、改修とアップグレードが勢いを増しています。「サービスとしての監視」は、効率のために分析をアウトソースするオペレーターによって成長しています。各サービスは、インテリジェントインフラストラクチャへの市場のシフトに対応しています。

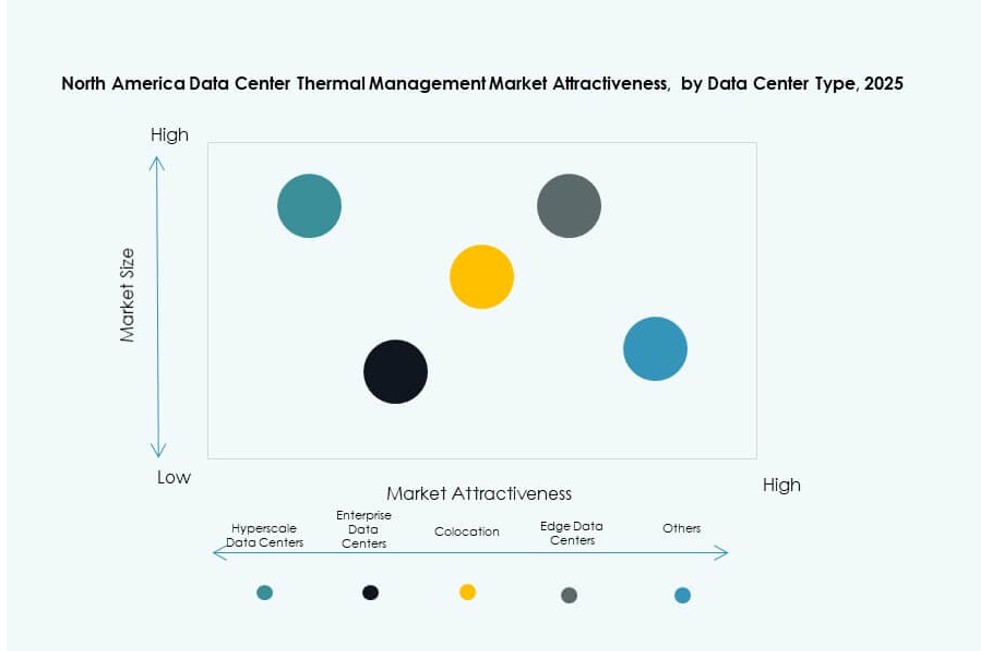

データセンタータイプ別

ハイパースケールセンターは、高い計算負荷と投資量のために最大のシェアを占めています。エンタープライズ展開は、スケーラブルでありながら安全な熱システムを必要とし、続きます。コロケーション/クラウドサイトは、モジュラー冷却設計を採用しています。エッジ/マイクロセンターは、ラックベースまたはコンパクトな液体システムを使用しています。各セグメントは、ビジネスモデルに合わせた熱効率を追求しています。

構造別

ルームベースの冷却は、古いデータセンターで依然として支配的です。特にモジュラー展開において、行ベースおよびラックベースのシステムが最も急速に成長しています。ラックレベルの冷却は、最小限のフットプリントで30 kW以上の密度を可能にします。このシフトは、床ベースの冷却の非効率性を削減するラック統合ソリューションを支持しています。

地域別インサイト

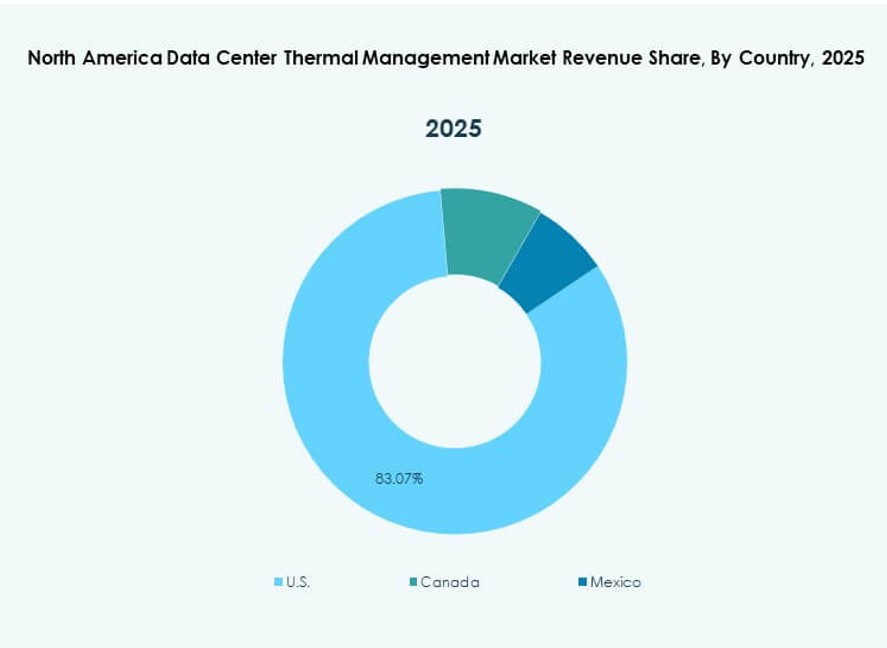

ハイパースケールの集中と投資規模により、米国が75%以上の市場シェアをリード

米国は、北米データセンター熱管理市場で最大のシェアを占めています。その支配力は、バージニア、テキサス、カリフォルニア、オレゴンでの主要なハイパースケール活動に由来します。大規模キャンパスは、液体冷却と予測熱自動化の需要を促進します。Amazon、Microsoft、Googleなどの米国ベースのクラウドプロバイダーが展開をリードしています。投資は、新規プロジェクトと改修プロジェクトの両方を対象としています。エネルギー効率の高いインフラストラクチャに対する州レベルのインセンティブが市場の勢いを強化しています。

再生可能エネルギーとAIインフラに支えられ、15%の市場シェアを持つカナダが台頭

カナダは、ケベック州、オンタリオ州、ブリティッシュコロンビア州などの州での採用が増加しています。データセンターは、水力発電と寒冷な気候の恩恵を受け、無料の冷却と低PUE目標を可能にします。北米データセンターの熱管理市場は、モントリオールとトロントのAIに焦点を当てたインフラで拡大しています。カナダのオペレーターは、ハイブリッド冷却システムや川を利用した冷却システムを使用して、持続可能な設計に注力しています。公共政策は、デジタルインフラのレジリエンスを支持しています。

- 例えば、トロントのStack InfrastructureのTOR01キャンパスは、最大56 MWの容量を提供し、高需要の都市圏でハイパースケールおよびエンタープライズクライアントにサービスを提供しています。この施設は、高効率を目指して設計されており、持続可能な冷却戦略を支えるために地元の気候を活用しています。

エッジとコロケーションセグメントで需要が高まるメキシコが約10%の市場シェアを占める

メキシコは、北米データセンターの熱管理市場の小さな部分を占めていますが、拡大しています。成長は、企業の拠点に近いケレタロ、グアダラハラ、モンテレイに集中しています。エッジとモジュラーデプロイメントには、コンパクトで耐久性のある冷却が必要です。オペレーターは、高温地域でハイブリッドソリューションを採用しています。金融および小売企業からのコロケーション需要が新しい施設を促進しています。政府のデジタルインフラへの関心が、熱のアップグレードを支援しています。

- 例えば、メキシコのケレタロにあるEquinixのMX2データセンターは、標準化された空冷CRAC/CRAH冷却インフラを備え、企業およびクラウドのワークロードをサポートしています。この施設は、高い稼働時間要件を満たすために冗長性と容量計画を備えて構築されています。

競争力のある洞察:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

北米データセンターの熱管理市場は、グローバルな大手企業と地域の専門家が混在する中で非常に競争が激しいです。Vertiv、Schneider Electric、Stulzは、ハイパースケールおよびエンタープライズデータセンター向けにスケーラブルで効率的な冷却システムを提供する熱革新のリーダーです。TraneとDaikinは、HVAC統合ソリューションに焦点を当て、ルームベースおよびモジュラーセットアップの両方に対応しています。Delta ElectronicsとHuaweiは、AIワークロード向けの液体冷却に多額の投資をしています。EatonとJohnson Controlsは、エネルギー効率の高い制御システムと予測保守ツールを強調しています。市場競争は、液体冷却、AI駆動の自動化、ハイブリッドシステムに対する需要の高まりとともに激化しています。エネルギー効率、熱の可視性、展開速度を向上させる合併、製品発売、戦略的パートナーシップを通じて進化し続けています。

最近の動向:

- 2025年11月、ジョンソンコントロールズはスケーラブルな冷却用の新製品を発売しました。同社は高密度データセンター向けに500kWから10MW以上の容量を提供するSilent-Aire Coolant Distributionプラットフォームを導入しました。

- 2025年3月、デルタはAI GPUやサーバー向けに最大250kWを処理するインラックCDUのような先進的な熱管理イノベーションを発表しました。これらのソリューションは、高密度データセンターでのハイブリッド液体空気冷却をサポートし、NVIDIA対応のHPC環境でのエネルギー効率を強調しています。

- 2025年2月、モディーンのAiredaleは、スケーラブルで持続可能なAIデータセンター向けに特別に設計された高容量冷却機器の大口注文を発表しました。この契約は、高性能コンピューティングクラスターへの需要が高まる中、熱管理における同社の戦略的地位を強調しています。