エグゼクティブサマリー:

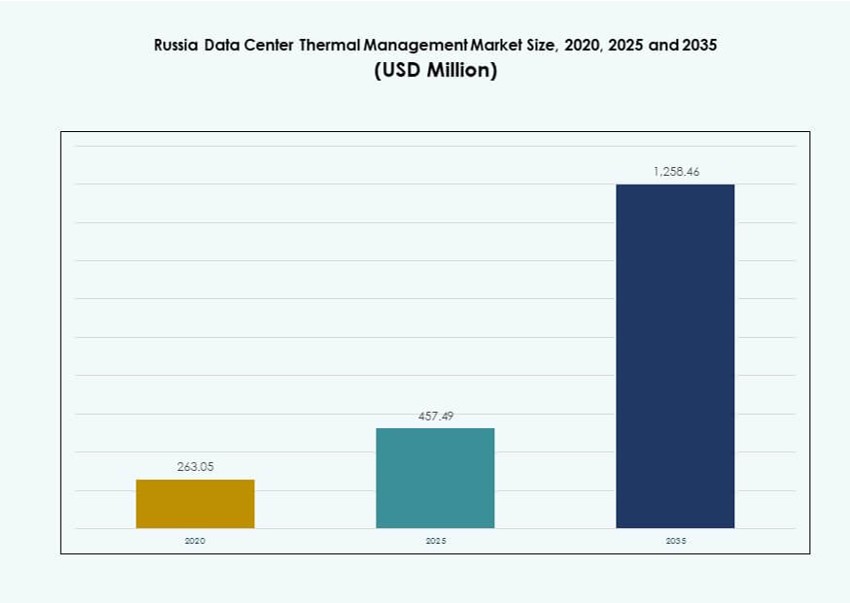

ロシアのデータセンター熱管理市場の規模は、2020年に2億6,305万米ドルと評価され、2025年には4億5,749万米ドルに上昇し、2035年には12億5,846万米ドルに達すると予測されており、予測期間中のCAGRは10.59%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ロシアデータセンター熱管理市場規模 |

4億5,749万米ドル |

| ロシアデータセンター熱管理市場、CAGR |

10.59% |

| 2035年ロシアデータセンター熱管理市場規模 |

12億5,846万米ドル |

高性能コンピューティングの需要の高まり、データローカライゼーションポリシー、液体冷却の採用が市場の成長を促進しています。オペレーターはAI最適化された熱システムを導入し、従来の空気ベースの方法からハイブリッドおよび液体ベースの冷却に移行しています。ハイパースケール、コロケーション、エッジ施設の拡大は、効率的でスケーラブルな熱インフラへの投資を促進しています。冷却ハードウェア、ソフトウェア、サービスの革新がエネルギー使用とシステムの信頼性を向上させています。これらの要因は、ロシアのデータセンター熱管理市場を、長期的なデジタル成長を目指す投資家、技術ベンダー、インフラ開発者にとって戦略的な空間として位置づけています。

モスクワとその周辺地域を含む中央ロシアは、ハイパースケールの集中と強力な企業需要により市場をリードしています。北西ロシア、特にサンクトペテルブルクは、成長するコロケーションハブと好ましい冷却条件で続いています。カザン、エカテリンブルク、ノヴォシビルスクなどの地域での新興クラスターは、産業のデジタル化とスマートシティプロジェクトによる関心の高まりを示しています。いくつかのゾーンの寒冷な気候は、エネルギー効率の高い設計と廃熱再利用の機会をサポートしています。この地域の多様性が市場全体の展開戦略を形作っています。

市場動向:

市場の推進要因

主要都市での高密度ワークロードの増加が高度な冷却ソリューションを要求

ロシアでは、高性能コンピューティング、AIクラスター、GPU集約型ワークロードの利用が増加しており、精密な熱管理システムの需要が高まっています。モスクワやサンクトペテルブルクのような都市には、ラック密度が高く、しばしばラックあたり20 kWを超えるデータセンターがあります。これらの負荷には、信頼性を維持するために液体冷却システムと高度な気流制御が必要です。オペレーターは、熱スパイクを防ぐために、チップ直結冷却やリアドア熱交換器を導入しています。ラックレベルの冷却需要は、レガシーセンターのアップグレードを推進しています。ロシアのデータセンター熱管理市場は、モジュラーで高効率なシステムへの移行から恩恵を受けています。投資家は、稼働時間を保証するために熱インフラのアップグレードが必要と見ています。新しい冷却技術の採用は、データセンターの拡張と近代化に直接結びついています。

国内データローカライゼーション政策がインフラ成長と冷却投資を支援

データ主権法により、企業は市民のデータをロシア国内で保存・処理することが求められています。これにより、国内のデータセンターの拡張が進み、熱管理システムの需要が生まれています。政府の規制は、地元施設の建設を加速させ、効率的な冷却機器の需要を高めています。オペレーターは二次都市でインフラを拡大し、地域の冷却ニーズを増加させています。エッジデータセンターの成長も、小規模な冷却展開を支援しています。ロシアのデータセンター熱管理市場の成長は、これらの規制要因と密接に結びついています。ハードウェアおよびサービスベンダーは、ローカライズされたインフラ要件から利益を得ています。戦略的なデータホスティングのコンプライアンスが、冷却アップグレードの継続的な需要を促進しています。

- 例えば、ロステレコムのモスクワ-IVデータセンターは、モスクワで開発中のTier IV施設で、計画容量は17 MWです。企業のコロケーションと高可用性をサポートするために設計された冗長インフラと高度な冷却システムを備えています。

厳しい運用条件下でのエネルギー効率向上とPUE低減へのシフト

オペレーターは、寒冷地域での電力使用効率(PUE)の削減とエネルギー効率の向上を目指しています。外気がフリークーリングをサポートできる場合でも、熱設計は季節の変動に適応する必要があります。多くの施設では、液体と空気冷却を組み合わせたハイブリッドシステムを使用し、エネルギー使用をバランスさせています。寒冷な気候では、霜制御と湿度バランスも必要であり、熱的な複雑さが増します。ロシアのデータセンター熱管理市場は、ESG目標に関連したエネルギー効率の義務から恩恵を受けています。投資家は、稼働時間を損なうことなく環境目標を達成できるインフラを求めています。熱革新は、経済的および規制上のコンプライアンスの両方にとって重要です。地域特有の冷却モジュールを提供することで、地元のベンダーは競争しています。

エッジ展開とIoT統合がスケーラブルな熱インフラの必要性を加速

スマートシティ、5Gネットワーク、IoTデバイスの展開がエッジコンピューティングの展開を増加させています。これらの分散ノードは、コンパクトでスケーラブルな冷却ユニットを必要とします。マイクロデータセンターは、さまざまな環境で動作しなければならず、頑丈で柔軟な熱設計が求められます。液体ベースおよび受動冷却技術は、リモートエリアでのエッジの成長をサポートします。ソフトウェア駆動の最適化は、分散システム全体の温度制御を強化します。ロシアのデータセンター熱管理市場のプレーヤーは、エッジ対応の冷却ポートフォリオに投資しています。これらのトレンドは、モジュラーで展開が容易な熱ユニットに新たな機会を生み出しています。エッジの拡大は、大規模なハブを超えて、二次都市や工業地帯への需要を支えています。

- 例えば、VertivはIXcellerateのMoscow OneキャンパスでLiebert AFC断熱フリークーリングチラーとEconoPhaseを備えたLiebert PDXシステムを展開し、冷却エネルギー使用量を大幅に削減し、高密度データホールで1.05という低い部分的PUEレベルを可能にしました。

市場動向

ハイパースケールおよびコロケーションデータセンターでの液体冷却技術の採用が増加

ロシアのハイパースケール施設では、ダイレクト・トゥ・チップおよび浸漬冷却技術が勢いを増しています。ラックあたり30kW以上の密度を目指すオペレーターは、熱除去を改善するために液体冷却を採用しています。浸漬冷却は、熱負荷が激しいAIや暗号通貨マイニングのセットアップで使用されています。液体循環を使用したリアドア熱交換器は、ファン負荷を増やすことなくエネルギー伝達を改善します。ロシアのデータセンター熱管理市場の動向は、従来の空冷システムから液体ベースの設計への移行が着実に進んでいることを示しています。ベンダーは現在、内蔵ポンプ、マニホールド、熱交換器を備えた統合システムを提供しています。新しい建物での採用が最も強いですが、改修も増加しています。

ソフトウェア最適化と予測分析が熱運用管理を再構築

ベンダーはAI駆動のモジュールを冷却インフラに組み込み、リアルタイムの熱分析を可能にしています。データセンターオペレーターは機械学習モデルを使用して熱ゾーンを予測し、気流を最適化します。ソフトウェア定義の熱管理は、負荷変動への応答時間を短縮し、効率を向上させます。DCIMプラットフォームは、可視性と自動化のために熱ダッシュボードを統合しています。ロシアのデータセンター熱管理市場は、インテリジェントな冷却制御の採用拡大から利益を得ています。CFDシミュレーションは、ホットスポットを最小限に抑えるために設計計画で使用されます。予測制御は機械的冷却の必要性を低減し、運用エネルギーを節約します。ソフトウェアは現在、包括的な熱管理ソリューションの中核部分です。

スケーラブルな展開をサポートするためのモジュラー冷却システムへの高投資

モジュラー冷却ユニットは、セットアップ時間の短縮とスケーラビリティの容易さから人気を集めています。これらのプレハブシステムは、運用を妨げることなく迅速な拡張をサポートします。列ベースおよびラックベースのユニットは、隔離ゾーンでの正確な温度制御を可能にします。オペレーターは、エッジおよびエンタープライズ展開のためにモジュラーユニットを好みます。ロシアのデータセンター熱管理市場の動向は、コンテナ化された冷却ポッドの使用が増加していることを示しています。これらのシステムは、設置時間と資本費用を削減します。ベンダーは現在、気流デバイス、センサー、スマートコントロールを含むモジュラーキットを提供しています。スケーラブルな熱インフラは、動的なワークロードを管理するための鍵です。

地域暖房と熱回収技術が戦略的関心を集める

オペレーターは、データセンターからの廃熱を近隣の住宅または産業用暖房ネットワークで再利用する機会を模索しています。ロシアの寒冷な気候は、水ベースのループを通じた熱回収に強い可能性を提供します。都市部のデータセンターは、自治体の地域暖房グリッドとの統合を検討しています。一部のプロバイダーは、熱出力を捕捉する熱交換器を備えたモジュラーシステムを提供しています。ロシアのデータセンター熱管理市場の関係者は、熱再利用からの長期的な経済的および環境的利益を認識しています。モスクワとカザンのプロジェクトは、パイロット規模の熱伝達システムを模索しています。これらの取り組みは、持続可能性目標と一致し、官民協力を改善します。

市場の課題

厳しい気候条件とインフラの制約が冷却システム設計に影響

ロシアの広大な地理は、北部地域の極寒と南部地域の暑さをもたらし、システム設計を複雑にします。季節の変動は、特に外気を利用したフリークーリングを行う施設において、安定した温度制御を困難にします。機器は、内部の温度範囲を損なうことなく、急激な天候の変化に耐える必要があります。湿度と霜のリスクは、追加の断熱と解凍機能を必要とします。ロシアのデータセンター熱管理市場の関係者は、広範な温度変動に耐えられるシステムを設計しなければなりません。遠隔地のインフラは、安定した電力と接続性を欠いており、高度なシステムの採用を制限しています。厳しい気候は、メンテナンスコストを増加させ、機器の寿命を短縮します。

サプライチェーンの制約と輸入依存が熱機器の供給に影響

制裁と貿易制限が、グローバルベンダーへのアクセスを制限し、納期と価格に影響を与えます。高性能冷却システムに使用される多くのコンポーネントは、国際的なサプライヤーに依存しています。出荷の遅延や供給不足は、オペレーターに統合リスクをもたらします。高度な冷却コンポーネントの国内製造能力は依然として限られています。ロシアのデータセンター熱管理市場は、輸入依存によりコストが高く、展開サイクルが長くなります。地元のベンダーは、精密に設計されたシステムの需要増に対応するのに苦労しています。これにより、近代化のペースが制限され、グローバルベンチマークに対する競争力に影響を与えます。

市場の機会

エッジおよびモジュラーデータセンターの拡大が新たな冷却用途を開拓

農村部や工業地域でのエッジおよびマイクロデータセンターの成長は、柔軟な熱システムの需要を生み出します。コンパクトな液体およびハイブリッド冷却ユニットは、限られたスペース環境をサポートします。これらの用途は、低電力でメンテナンスが容易なソリューションを必要とします。ロシアのデータセンター熱管理市場のプレイヤーは、地域に特化した頑丈な熱ソリューションを提供することで利益を得ることができます。プラグアンドプレイ用に設計されたプレハブキットは、強力な商業的価値を提供します。農村デジタル化とIoT展開に注力するベンダーは、新たな収益チャネルを見つけます。

持続可能性目標とESG報告がグリーン冷却ソリューションの需要を促進

オペレーターは、エネルギー効率目標に合わせて排出量を削減する必要があります。これにより、低PUEシステムや代替冷却アプローチへの投資が促進されます。ロシアのデータセンター熱管理市場は、自然冷媒、熱再利用、AI駆動の制御を備えたシステムへの関心を見せています。持続可能な冷却は、長期的な資産価値を高め、投資家の魅力を向上させます。測定可能な省エネソリューションを提供するプロバイダーは、市場での優位性を獲得します。ESG主導の調達は、持続可能性の実績があるベンダーを優先します。

市場セグメンテーション

データセンターのサイズ別

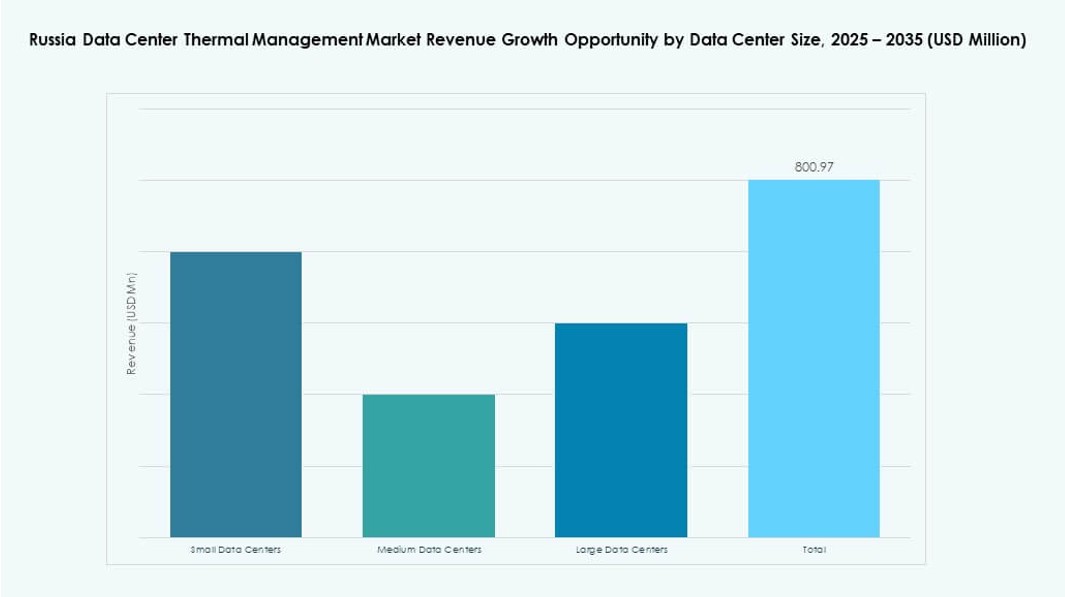

大規模データセンターは、モスクワとサンクトペテルブルクでのハイパースケールおよびコロケーションの成長により、ロシアのデータセンター熱管理市場を支配しています。中規模データセンターは、Tier II都市全体で企業のワークロードをサポートしています。小規模センターは、エッジおよびIoTの拡大に伴い成長しています。大規模施設は、液体およびハイブリッドモデルを含む、スケーラブルで高容量の冷却システムの需要を促進しています。

冷却技術別

空気ベースの冷却は、特に中規模施設での直接空気およびホット/コールドアイルコンテインメント方法で広く使用されています。しかし、液体ベースの冷却、特にチップへの直接冷却および浸漬冷却は、高密度センターで成長しています。両方を組み合わせたハイブリッドシステムは、効率とコストのバランスを取るために採用が増えています。熱電および相変化技術はニッチですが、特殊な用途で成長する可能性があります。

コンポーネント別

ハードウェアは熱投資の中核を形成し、チラー、熱交換器、気流装置で支配的なシェアを持っています。AI最適化とDCIM統合によるソフトウェアの採用が増加しています。特に古い施設が現代基準にアップグレードする際に、レトロフィットやリモートモニタリングなどのサービスが注目を集めています。

ハードウェア別

冷却ユニットとチラーは、コア冷却への高い資本配分のため、最大のシェアを持っています。熱交換器と気流装置は、ラックレベルの温度制御をサポートします。配管と分配は液体セットアップにおいて重要です。その他のコンポーネントとしては、熱センサーやバイパスバルブがシステムレベルの効率を向上させます。

ソフトウェア別

DCIMダッシュボードとAI最適化ツールは、リアルタイムの冷却制御のために広く採用されています。BMSモジュールは施設システムとの統合に使用されます。CFDシミュレーションツールは、新しい建物やレトロフィットで人気があります。ソフトウェアは過冷却を減らし、気流とエネルギー消費を最適化します。

サービス別

設置と試運転は、新しいデータセンターの展開が安定しているため支配的です。予防保守は冷却の信頼性を確保し、計画外のダウンタイムを減らします。レトロフィットとアップグレードは、老朽化した施設からの投資を引き付けます。モニタリング・アズ・ア・サービスは、リモート操作で新たに登場しています。

データセンタータイプ別

ハイパースケールおよびコロケーション/クラウドセンターは、その規模と密度のために熱管理支出をリードしています。エンタープライズセンターは安定していますが、新しい冷却の採用は遅れています。エッジ/マイクロセンターは最も成長が速く、分散型コンピューティングのためにコンパクトで頑丈なソリューションを求めています。

構造別

ルームベースの冷却はレガシーセンターで使用されていますが、ラックベースおよびローベースの構造が新しい展開を支配しています。ラックベースの冷却は高密度のIT負荷をサポートし、ローベースのデザインは効率的なアイルコンテインメントを提供します。モジュラーセットアップはスケーラビリティと気流制御を強化します。

地域別インサイト

中央ロシアはハイパースケールの拡大により55%以上のシェアで市場活動をリード

モスクワとその周辺地域は、ロシアのデータセンター熱管理市場の半分以上を占めています。この地域には、強力なITインフラとクラウドサービスの需要に支えられた多くのハイパースケールおよびエンタープライズデータセンターがあります。運営者は、ハイブリッドや液体ソリューションを含む先進的な冷却システムを導入しています。地域の規制の明確さも、データセンターの安定した建設を支えています。ビジネス、金融、技術産業の集中が市場の支配を促進しています。ここでの熱投資は、稼働時間の保証とエネルギーの最適化に焦点を当てています。

- 例えば、モスクワにはロステレコムのモスクワ-IIIデータセンターがあり、3,500平方メートルにわたり、900ラックと10 MWの電力容量を持っています。このTier III施設には、最先端の冷却システムと高い稼働時間の信頼性を確保するための冗長電源が含まれています。

北西ロシアはサンクトペテルブルクでのコロケーション成長により20%の市場シェアを保持

サンクトペテルブルクは、コロケーションとクラウド施設の存在が増加する第二のハブとして機能しています。寒冷な気候条件により、運営者はフリークーリングや熱再利用の方法を活用できます。熱システムプロバイダーは、歴史的ゾーンの建築制約に合わせたカスタムソリューションを展開しています。地域の大学や研究開発拠点も、エッジコンピューティングやローカライズされたデータホスティングを推進しています。ロシアのデータセンター熱管理市場は、このサブリージョンの多様な需要と強力な技術エコシステムから利益を得ています。

- 例えば、IXcellerateのモスクワ-ワンデータセンター(地域の運営に関連)は、冷水とDXユニットを組み合わせた柔軟な冷却システムを備え、N+1の冗長性を持ち、13.7 MWの容量に拡張可能です。600平方メートルのデータホールに185の標準ラックをサポートし、フルロードでの設計PUEは1.4です。

ヴォルガ、ウラル、シベリア地域は新興クラスターの台頭で残りの25%を共有

カザン、エカテリンブルク、ノヴォシビルスクのような都市は、地方政府の支援と産業のデジタル化により活動が活発化しています。これらの地域は、中規模およびエッジデータセンターを求めており、多くの場合、モジュラー冷却設定を備えています。寒冷地帯は自然冷却を可能にし、エネルギー消費を削減します。ここでの熱投資は、頑丈でスケーラブルなシステムに焦点を当てています。市場の成長は中央地域ほど速くはありませんが、将来的な強力な可能性を示しています。これらの地域に進出するベンダーは、先行者利益を得ることができます。

競争のインサイト:

- Vertiv Group Corp.

- ダイキン工業株式会社

- デルタ電子株式会社

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- リッタル

- Asetek, Inc.

- ブラックボックスコーポレーション

- 三菱電機株式会社

- ファーウェイ・テクノロジーズ株式会社

競争環境は、グローバルなHVACおよび熱ソリューションのリーダーと地元のエンジニアリング企業の強い存在感を示しています。Vertiv Group Corp.は、大規模データセンターのニーズに合った包括的な電力および冷却ポートフォリオを通じて競争しています。ダイキンとデルタは、ハイパースケールおよびコロケーション施設の両方に適したエネルギー効率の高いチラーとモジュラーシステムに焦点を当てています。Johnson ControlsとAiredaleは、運用コストを削減する統合ビルシステムを強調しています。リッタルとAsetekは、高密度ラック用のニッチな冷却ソリューションを推進しています。ブラックボックスとファーウェイは、インフラストラクチャサービスと熱製品を組み合わせて企業の需要に応えています。三菱電機と他のプレーヤーは、エッジおよびリモート施設向けのカスタマイズされた展開をターゲットにしています。この市場では、イノベーション、地元のサポート、および所有総コストがベンダーの差別化と長期契約の鍵となります。

最近の動向:

- 2025年11月、リッタルLLCは、SC25(11月16日〜21日)で高密度データセンターのワークロードをターゲットにした統合ITインフラストラクチャとAI対応の液体冷却ソリューションを展示すると発表しました。

- 2025年11月、デルタはSiemensと提携し、デルタのUPS、バッテリー、冷却とSiemensの配電を組み合わせたプレハブ型モジュラーデータセンターパワーソリューションを提供し、急成長市場での展開時間を最大半分に短縮しました。

- 2025年8月、ダイキンはAIデータセンター向けのラックレベル空調のリーダーであるDDCソリューションを買収し、商業冷却ポートフォリオと統合して北米を皮切りにグローバルに展開を拡大します。