Resumo executivo:

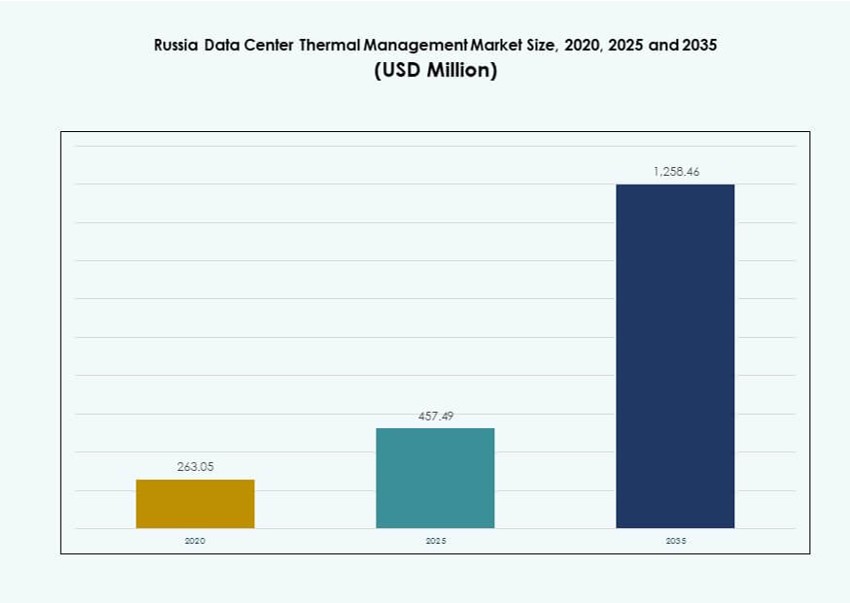

O tamanho do mercado de Gestão Térmica de Data Centers na Rússia foi avaliado em USD 263,05 milhões em 2020, subindo para USD 457,49 milhões em 2025, e prevê-se que atinja USD 1.258,46 milhões até 2035, com um CAGR de 10,59% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Rússia 2025 |

USD 457,49 Milhões |

| Mercado de Gestão Térmica de Data Centers na Rússia, CAGR |

10,59% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Rússia 2035 |

USD 1.258,46 Milhões |

A crescente demanda por computação de alto desempenho, políticas de localização de dados e adoção de resfriamento líquido estão impulsionando o crescimento do mercado. Os operadores estão implementando sistemas térmicos otimizados por IA, mudando de métodos tradicionais baseados em ar para resfriamento híbrido e baseado em líquido. A expansão de instalações de hiperescala, colocation e edge aumenta o investimento em infraestrutura térmica eficiente e escalável. A inovação em hardware, software e serviços de resfriamento melhora o uso de energia e a confiabilidade do sistema. Esses fatores posicionam o Mercado de Gestão Térmica de Data Centers na Rússia como um espaço estratégico para investidores, fornecedores de tecnologia e desenvolvedores de infraestrutura visando o crescimento digital a longo prazo.

A Rússia Central, incluindo Moscou e suas áreas circundantes, lidera o mercado devido à concentração de hiperescala e forte demanda empresarial. A Rússia Noroeste, particularmente São Petersburgo, segue com crescentes hubs de colocation e condições favoráveis de resfriamento. Clusters emergentes em regiões como Kazan, Yekaterinburg e Novosibirsk mostram interesse crescente impulsionado pela digitalização industrial e projetos de cidades inteligentes. Climas frios em várias zonas suportam designs energeticamente eficientes e oportunidades de reutilização de calor residual. Essa diversidade regional molda estratégias de implantação em todo o mercado.

Dinâmica do Mercado:

Impulsores do Mercado

Aumento de Cargas de Trabalho de Alta Densidade em Grandes Cidades Exige Soluções Avançadas de Resfriamento

O crescente uso de computação de alto desempenho, clusters de IA e cargas de trabalho intensivas em GPU na Rússia impulsiona a demanda por sistemas térmicos de precisão. Cidades como Moscou e São Petersburgo abrigam data centers operando com densidades de rack mais altas, frequentemente excedendo 20 kW por rack. Essas cargas exigem sistemas de resfriamento líquido e controle avançado de fluxo de ar para manter a confiabilidade. Operadores implantam trocadores de calor diretos ao chip e de porta traseira para evitar picos térmicos. A demanda por resfriamento em nível de rack está impulsionando atualizações em centros legados. O mercado de gerenciamento térmico de data centers na Rússia se beneficia da mudança para sistemas modulares e de alta eficiência. Investidores veem as atualizações de infraestrutura térmica como necessárias para garantir o tempo de atividade. A adoção de novas tecnologias de resfriamento está diretamente ligada à expansão e modernização dos data centers.

Políticas Domésticas de Localização de Dados Apoiam o Crescimento da Infraestrutura e Investimentos em Resfriamento

As leis de soberania de dados exigem que as empresas armazenem e processem dados de cidadãos dentro das fronteiras russas. Isso levou a uma forte expansão dos data centers domésticos, criando demanda por sistemas térmicos. Regulamentações governamentais aceleraram a construção de instalações locais, aumentando a demanda por equipamentos de resfriamento eficientes. Operadores estão ampliando a infraestrutura em cidades secundárias, aumentando as necessidades regionais de resfriamento. O crescimento em data centers de borda também apoia implantações de resfriamento em pequena escala. O crescimento do mercado de gerenciamento térmico de data centers na Rússia está intimamente ligado a esses impulsionadores regulatórios. Fornecedores de hardware e serviços se beneficiam dos mandatos de infraestrutura localizados. A conformidade estratégica com o hosting de dados alimenta a demanda contínua por atualizações de resfriamento.

- Por exemplo, o data center Moscow-IV da Rostelecom é uma instalação Tier IV em desenvolvimento em Moscou com capacidade planejada de 17 MW. Ele apresenta infraestrutura redundante e sistemas de resfriamento avançados projetados para suportar colocation empresarial e alta disponibilidade.

Mudança para Eficiência Energética e Menor PUE em Condições Operacionais Severas

Os operadores visam reduzir a eficácia do uso de energia (PUE) e melhorar a eficiência energética em regiões mais frias. Embora o ar ambiente possa suportar resfriamento gratuito, o design térmico deve se adaptar às variações sazonais. Muitas instalações agora usam sistemas híbridos que combinam resfriamento líquido e a ar para equilibrar o uso de energia. Climas frios também exigem controle de geada e equilíbrio de umidade, o que adiciona complexidade térmica. O mercado de gerenciamento térmico de data centers na Rússia se beneficia de mandatos de eficiência energética ligados a metas ESG. Investidores buscam infraestrutura que possa atender a metas ambientais sem comprometer o tempo de atividade. Inovações térmicas são agora críticas tanto para conformidade econômica quanto regulatória. Fornecedores locais competem oferecendo módulos de resfriamento específicos para a região.

Implantações de Borda e Integração de IoT Aceleram a Necessidade de Infraestrutura Térmica Escalável

A implementação de cidades inteligentes, redes 5G e dispositivos IoT aumenta as implantações de computação de borda. Esses nós distribuídos exigem unidades de resfriamento compactas e escaláveis. Micro data centers devem operar em ambientes variados, exigindo designs térmicos robustos e flexíveis. Tecnologias de resfriamento à base de líquido e passivas suportam o crescimento da borda em áreas remotas. A otimização orientada por software melhora o controle de temperatura em sistemas distribuídos. Os participantes do mercado de gerenciamento térmico de data centers na Rússia estão investindo em portfólios de resfriamento prontos para a borda. Essas tendências criam novas oportunidades para unidades térmicas modulares e fáceis de implantar. A expansão da borda apoia a demanda além dos grandes centros e nas cidades secundárias e zonas industriais.

- Por exemplo, a Vertiv implementou chillers adiabáticos de free-cooling Liebert AFC e sistemas Liebert PDX com EconoPhase no campus Moscow One da IXcellerate, reduzindo significativamente o uso de energia de refrigeração e permitindo níveis parciais de PUE tão baixos quanto 1,05 em salas de dados de alta densidade.

Tendências de Mercado

Tecnologias de Refrigeração a Líquido Veem Adoção Crescente em Data Centers de Hipescala e Colocation

Tecnologias de refrigeração direta ao chip e por imersão estão ganhando impulso em instalações de hipescala na Rússia. Operadores que visam densidades acima de 30 kW por rack adotam refrigeração a líquido para melhorar a remoção de calor. A refrigeração por imersão é utilizada em configurações de mineração de IA e criptomoedas, onde as cargas térmicas são intensas. Trocadores de calor de porta traseira que utilizam circulação líquida melhoram a transferência de energia sem aumentar as cargas dos ventiladores. As tendências do Mercado de Gestão Térmica de Data Centers na Rússia mostram uma migração constante de sistemas antigos resfriados a ar para designs baseados em líquido. Os fornecedores agora oferecem sistemas integrados com bombas, coletores e trocadores de calor embutidos. A adoção é mais forte entre novas construções, embora as reformas estejam aumentando.

Otimização de Software e Análise Preditiva Remodelam a Gestão de Operações Térmicas

Os fornecedores incorporam módulos com inteligência artificial na infraestrutura de refrigeração para permitir análises térmicas em tempo real. Operadores de data centers utilizam modelos de aprendizado de máquina para prever zonas de calor e otimizar o fluxo de ar. A gestão térmica definida por software reduz o tempo de resposta a mudanças de carga e melhora a eficiência. As plataformas DCIM integram painéis térmicos para visibilidade e automação. O Mercado de Gestão Térmica de Data Centers na Rússia se beneficia da crescente adoção de controles de refrigeração inteligentes. Simulações CFD são usadas no planejamento de design para minimizar pontos quentes. O controle preditivo ajuda a reduzir a necessidade de refrigeração mecânica, economizando energia operacional. O software agora é uma parte essencial das soluções de gestão térmica holística.

Alto Investimento em Sistemas de Refrigeração Modular para Apoiar Implantações Escaláveis

Unidades de refrigeração modulares ganham popularidade devido ao tempo de configuração mais rápido e facilidade de escalabilidade. Esses sistemas pré-fabricados suportam expansão rápida sem interromper as operações. Unidades baseadas em fileiras e racks permitem controle preciso de temperatura em zonas isoladas. Operadores preferem unidades modulares para implantações de borda e empresariais. As tendências do Mercado de Gestão Térmica de Data Centers na Rússia indicam o aumento do uso de pods de refrigeração conteinerizados. Esses sistemas reduzem o tempo de instalação e despesas de capital. Os fornecedores agora oferecem kits modulares incluindo dispositivos de fluxo de ar, sensores e controles inteligentes. Infraestrutura térmica escalável é essencial para gerenciar cargas de trabalho dinâmicas.

Aquecimento Distrital e Tecnologias de Recuperação de Calor Ganham Interesse Estratégico

Operadores exploram oportunidades para reutilizar o calor residual de data centers em redes de aquecimento residencial ou industrial próximas. O clima frio da Rússia oferece forte potencial para recuperação de calor através de circuitos baseados em água. Data centers urbanos consideram a integração com redes municipais de aquecimento distrital. Alguns fornecedores oferecem sistemas modulares com trocadores de calor que capturam a saída térmica. As partes interessadas do Mercado de Gestão Térmica de Data Centers na Rússia reconhecem ganhos econômicos e ambientais de longo prazo com a reutilização de calor. Projetos em Moscou e Kazan estão explorando sistemas de transferência de calor em escala piloto. Esses esforços estão alinhados com metas de sustentabilidade e melhoram a colaboração público-privada.

Desafios do Mercado

Condições Climáticas Severas e Limitações de Infraestrutura Impactam o Design do Sistema de Resfriamento

A vasta geografia da Rússia traz frio extremo nas áreas do norte e calor nas zonas do sul, complicando o design do sistema. A variação sazonal desafia o controle estável de temperatura, especialmente para instalações que usam ar externo para resfriamento gratuito. O equipamento deve suportar mudanças climáticas rápidas sem comprometer as faixas de temperatura internas. A umidade e o risco de geada exigem isolamento extra e recursos de descongelamento. Os participantes do Mercado de Gestão Térmica de Data Centers na Rússia devem projetar sistemas resilientes a amplas variações térmicas. A infraestrutura em áreas remotas carece de energia estável e conectividade, limitando a adoção de sistemas avançados. Climas severos aumentam os custos de manutenção e reduzem a vida útil dos equipamentos.

Restrições da Cadeia de Suprimentos e Dependência de Importação Afetam a Disponibilidade de Equipamentos Térmicos

Sanções e restrições comerciais limitam o acesso a fornecedores globais, afetando prazos de entrega e preços. Muitos componentes usados em sistemas de resfriamento de alto desempenho dependem de fornecedores internacionais. Atrasos nos embarques ou disponibilidade limitada criam riscos de integração para operadores. A capacidade de fabricação doméstica para componentes de resfriamento avançados permanece limitada. O Mercado de Gestão Térmica de Data Centers na Rússia enfrenta custos mais altos e ciclos de implantação mais longos devido à dependência de importação. Fornecedores locais lutam para atender à crescente demanda por sistemas de engenharia de precisão. Isso limita o ritmo de modernização e afeta a competitividade em relação aos padrões globais.

Oportunidades de Mercado

Expansão de Data Centers de Borda e Modulares Desbloqueia Novas Aplicações de Resfriamento

O crescimento de data centers de borda e micro em áreas rurais e industriais cria demanda por sistemas térmicos flexíveis. Unidades compactas de resfriamento líquido e híbrido suportam ambientes com espaço limitado. Essas aplicações precisam de soluções de baixo consumo de energia e fáceis de manter. Os participantes do Mercado de Gestão Térmica de Data Centers na Rússia podem se beneficiar oferecendo soluções térmicas localizadas e robustas. Kits pré-fabricados projetados para uso plug-and-play oferecem forte valor comercial. Fornecedores focados na digitalização rural e implantações de IoT encontram novos canais de receita.

Metas de Sustentabilidade e Relatórios ESG Impulsionam a Demanda por Soluções de Resfriamento Verde

Os operadores devem alinhar-se com metas de eficiência energética e reduzir emissões. Isso impulsiona o investimento em sistemas de baixo PUE e abordagens de resfriamento alternativas. O Mercado de Gestão Térmica de Data Centers na Rússia vê interesse em sistemas com refrigerantes naturais, reutilização de calor e controles orientados por IA. O resfriamento sustentável adiciona valor de longo prazo aos ativos e melhora o apelo para investidores. Provedores que oferecem soluções mensuráveis de economia de energia ganham vantagem de mercado. A aquisição orientada por ESG favorece fornecedores com desempenho comprovado em sustentabilidade.

Segmentação de Mercado

Por Tamanho de Data Center

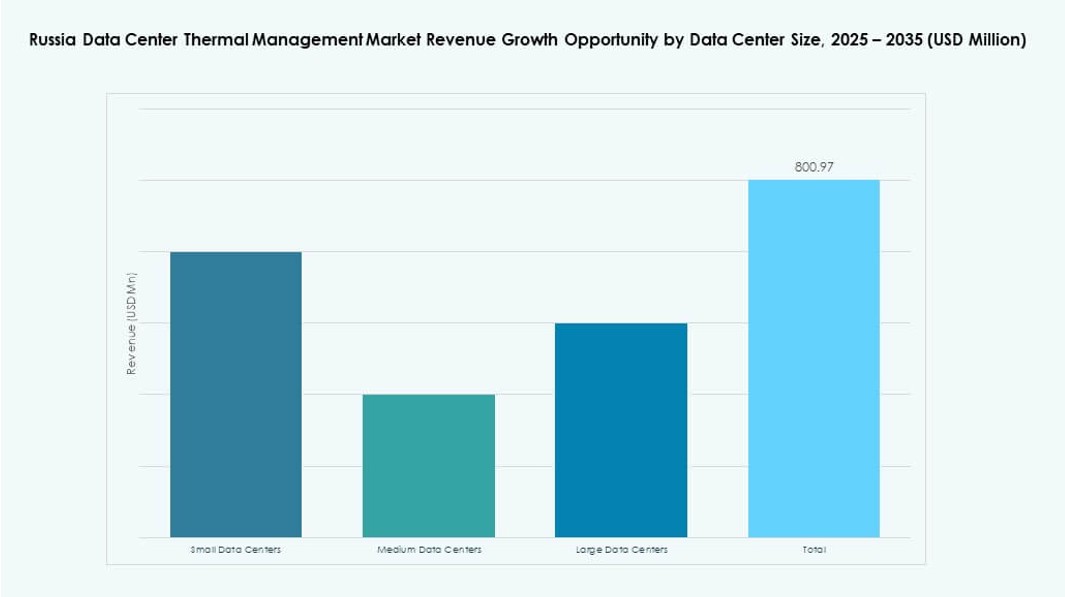

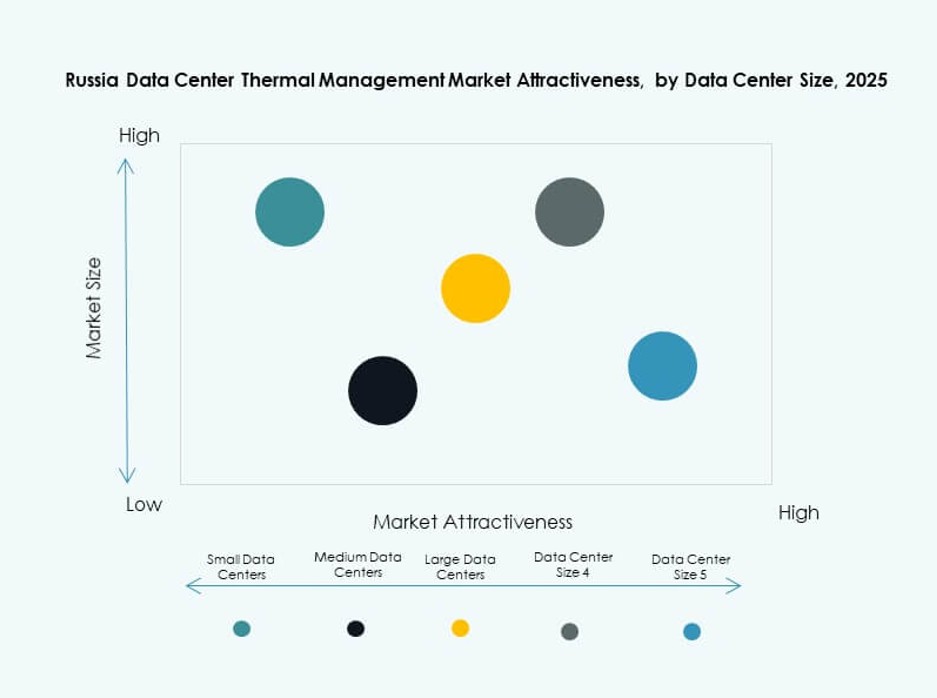

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Rússia devido ao crescimento de hyperscale e colocation em Moscou e São Petersburgo. Data centers médios seguem, apoiando cargas de trabalho empresariais em cidades de Tier II. Pequenos centros estão crescendo com a expansão de edge e IoT. Grandes instalações impulsionam a demanda por sistemas de refrigeração escaláveis e de alta capacidade, incluindo modelos líquidos e híbridos.

Por Tecnologia de Refrigeração

A refrigeração baseada em ar continua amplamente utilizada, especialmente métodos de ar direto e contenção de corredor quente/frio em instalações de médio porte. No entanto, a refrigeração baseada em líquido—particularmente direto no chip e imersão—está crescendo entre centros de alta densidade. Sistemas híbridos que combinam ambos estão vendo uma adoção crescente para equilibrar eficiência e custo. Tecnologias termoelétricas e de mudança de fase permanecem nicho, mas podem crescer em aplicações especializadas.

Por Componente

Hardware forma o núcleo dos investimentos térmicos, com participação dominante em chillers, trocadores de calor e dispositivos de fluxo de ar. A adoção de software cresce devido à otimização por IA e integração de DCIM. Serviços como retrofits e monitoramento remoto ganham força, especialmente entre instalações mais antigas que estão atualizando para padrões modernos.

Por Hardware

Unidades de refrigeração e chillers detêm a maior participação devido à alta alocação de capital para refrigeração central. Trocadores de calor e dispositivos de fluxo de ar suportam o controle de temperatura em nível de rack. Tubulação e distribuição permanecem cruciais para configurações líquidas. Outros componentes como sensores térmicos e válvulas de desvio adicionam eficiência ao nível do sistema.

Por Software

Painéis de DCIM e ferramentas de otimização por IA são amplamente adotados para controle de refrigeração em tempo real. Módulos BMS são usados na integração com sistemas de instalações. Ferramentas de simulação CFD ganham popularidade em novas construções e retrofits. O software ajuda a reduzir o resfriamento excessivo, otimizando o fluxo de ar e o consumo de energia.

Por Serviços

Instalação e comissionamento dominam devido ao constante lançamento de novos data centers. A manutenção preventiva garante a confiabilidade da refrigeração e reduz o tempo de inatividade não planejado. Retrofits e atualizações atraem investimentos de instalações envelhecidas. Monitoramento como serviço está surgindo em operações remotas.

Por Tipo de Data Center

Centros hyperscale e de colocation/nuvem lideram os gastos com gestão térmica devido à sua escala e densidade. Centros empresariais permanecem estáveis, mas mais lentos na adoção de novas tecnologias de refrigeração. Centros edge/micro são os que mais crescem, demandando soluções compactas e robustas para computação descentralizada.

Por Estrutura

A refrigeração baseada em sala permanece em uso para centros legados, mas estruturas baseadas em rack e fileira dominam novas implantações. A refrigeração baseada em rack suporta cargas de TI de alta densidade, enquanto designs baseados em fileira oferecem contenção eficiente de corredores. Configurações modulares aumentam a escalabilidade e o controle do fluxo de ar.

Insights Regionais

A Rússia Central Lidera a Atividade de Mercado com Mais de 55% de Participação Impulsionada pela Expansão de Hyperscale

Moscou e suas áreas circundantes representam mais da metade do mercado de gerenciamento térmico de data centers da Rússia. Esta região abriga a maioria dos data centers de hiperescala e empresariais, apoiada por uma forte infraestrutura de TI e demanda por serviços em nuvem. Os operadores implantam sistemas de resfriamento avançados, incluindo soluções híbridas e líquidas. A clareza regulatória regional também apoia a construção constante de data centers. A concentração de indústrias de negócios, finanças e tecnologia impulsiona a dominância do mercado. Os investimentos térmicos aqui se concentram na garantia de tempo de atividade e otimização de energia.

- Por exemplo, Moscou abriga o data center Moscow-III da Rostelecom, que se estende por 3.500 metros quadrados com capacidade para 900 racks e 10 MW de potência. Esta instalação de Nível III inclui sistemas de resfriamento de última geração juntamente com fontes de energia redundantes para alta confiabilidade de tempo de atividade.

Noroeste da Rússia Detém 20% de Participação de Mercado Impulsionada pelo Crescimento de Colocation em São Petersburgo

São Petersburgo serve como o segundo maior centro com crescente presença de instalações de colocation e nuvem. As condições climáticas frias permitem que os operadores aproveitem o resfriamento gratuito e métodos de reutilização de calor. Fornecedores de sistemas térmicos implantam soluções personalizadas para se adequar a restrições arquitetônicas em zonas históricas. Universidades regionais e centros de P&D também impulsionam a computação de borda e hospedagem de dados localizados. O mercado de gerenciamento térmico de data centers da Rússia se beneficia da demanda diversificada e do forte ecossistema tecnológico nesta sub-região.

- Por exemplo, o data center Moscow-One da IXcellerate (relevante para operações regionais) apresenta um sistema de resfriamento flexível combinando água gelada e unidades DX com redundância N+1, expansível para capacidade de 13,7 MW. Ele suporta 185 racks padrão em 600 metros quadrados de salas de dados com um PUE de design de 1,4 em carga total.

Regiões do Volga, Ural e Siberiana Compartilham os 25% Restantes à Medida que Clusters Emergentes Surgem

Cidades como Kazan, Ecaterimburgo e Novosibirsk mostram atividade crescente com apoio do governo local e digitalização industrial. Essas regiões demandam data centers de médio porte e de borda, muitas vezes com configurações de resfriamento modulares. Zonas de clima frio permitem resfriamento natural, reduzindo o consumo de energia. Os investimentos térmicos aqui se concentram em sistemas robustos e escaláveis. O crescimento do mercado permanece mais lento do que nas regiões centrais, mas mostra forte potencial futuro. Fornecedores que se expandem para essas áreas ganham vantagem de pioneirismo.

Insights Competitivos:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

O cenário competitivo mostra uma forte presença de líderes globais em HVAC e soluções térmicas, bem como de empresas de engenharia locais. A Vertiv Group Corp. compete com portfólios abrangentes de energia e refrigeração que atendem às necessidades de grandes data centers. Daikin e Delta focam em chillers energeticamente eficientes e sistemas modulares que se adaptam tanto a instalações hyperscale quanto de colocation. Johnson Controls e Airedale enfatizam sistemas integrados de construção que reduzem os custos operacionais. Rittal e Asetek impulsionam soluções de refrigeração de nicho para racks de alta densidade. Black Box e Huawei combinam serviços de infraestrutura com produtos térmicos para atender à demanda empresarial. Mitsubishi Electric e outros players visam implantações personalizadas para instalações de borda e remotas. Neste mercado, inovação, suporte local e custo total de propriedade permanecem fatores-chave na diferenciação de fornecedores e contratos de longo prazo.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Rittal LLC anunciou sua apresentação de infraestrutura de TI integrada e soluções de refrigeração líquida prontas para IA na SC25 (16 a 21 de novembro), visando cargas de trabalho de data centers de alta densidade.

- Em novembro de 2025, a Delta fez parceria com a Siemens em soluções de energia para data centers modulares pré-fabricados, combinando UPS, bateria e refrigeração da Delta com a distribuição da Siemens para reduzir o tempo de implantação em até metade em mercados de rápido crescimento.

- Em agosto de 2025, a Daikin adquiriu a DDC Solutions, líder em ar condicionado em nível de rack para data centers de IA, para integrar ao seu portfólio de refrigeração comercial e expandir globalmente a partir da América do Norte.