Краткое содержание:

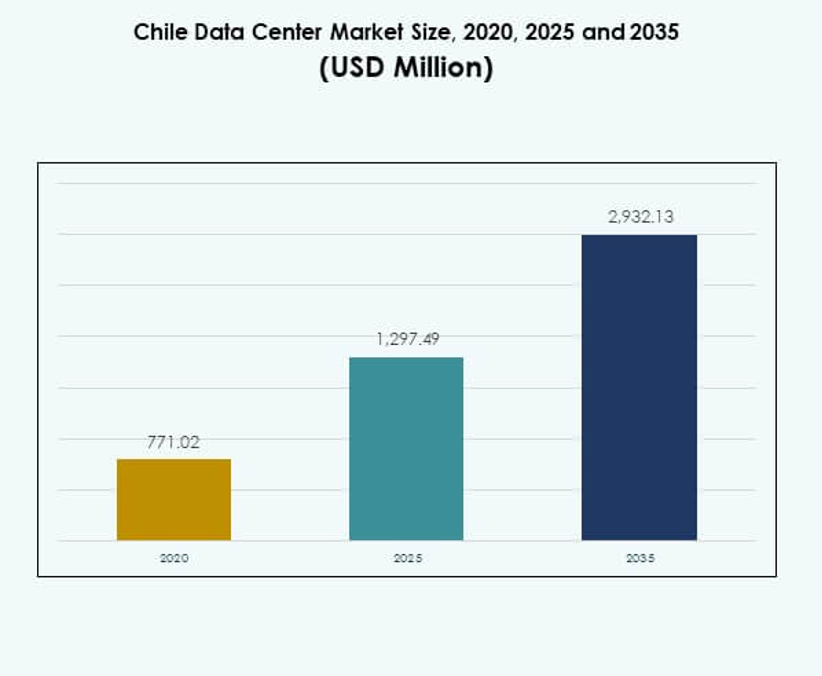

Размер рынка центров обработки данных в Чили оценивался в 771,02 млн долларов США в 2020 году, до 1 297,49 млн долларов США в 2025 году и ожидается, что достигнет 2 932,13 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,46% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Чили 2025 |

1 297,49 млн долларов США |

| Рынок центров обработки данных в Чили, CAGR |

8,46% |

| Размер рынка центров обработки данных в Чили 2035 |

2 932,13 млн долларов США |

Рост рынка центров обработки данных в Чили обусловлен быстрым внедрением облачных вычислений, увеличением спроса на услуги колокации и расширением гипермасштабных объектов. Технологические инновации, такие как модульная инфраструктура, системы управления на базе ИИ и передовые системы охлаждения, повышают эффективность. Компании и инвесторы рассматривают Чили как стратегический центр цифровых услуг благодаря надежному энергоснабжению, государственной поддержке интеграции возобновляемых источников энергии и расширяющимся сетям связи, которые укрепляют долгосрочную конкурентоспособность.

Регионально Центральная Чили доминирует, а Сантьяго выступает в качестве основного центра обработки данных страны. Сильная связь, проекты подводных кабелей и концентрация предприятий усиливают его роль в качестве цифрового шлюза. Северная Чили развивается благодаря промышленной активности и проектам возобновляемой энергии, в то время как Южная Чили демонстрирует потенциал через расширение инфраструктуры и новые инвестиции, направленные на диверсификацию цифровой экосистемы страны.

Движущие силы рынка

Растущая роль внедрения облачных технологий и расширения корпоративных ИТ в формировании спроса на рынке

Внедрение облачных технологий обеспечивает стабильный спрос на передовые центры обработки данных по всей Чили. Компании расширяют ИТ-инфраструктуру для обработки рабочих нагрузок, связанных с цифровой трансформацией. Это побуждает операторов инвестировать в масштабируемые и эффективные конструкции. Гибридные и мультиоблачные среды увеличивают требования к хранению, безопасности и вычислениям. Рынок центров обработки данных в Чили получает выгоду от нормативной поддержки цифровых услуг. Надежная инфраструктура поддерживает банковский, телекоммуникационный и электронный коммерческий сектора. Компании стремятся к гибкости через доступность данных по запросу. Инвесторы рассматривают Чили как стабильный центр для регионального цифрового роста.

Достижения в энергоэффективной инфраструктуре и экологически чистых конструкциях центров обработки данных

Инициативы по устойчивому развитию переопределяют инвестиции в инфраструктуру в стране. Операторы используют возобновляемые источники энергии для снижения воздействия на окружающую среду. Передовые системы охлаждения повышают энергоэффективность в гипермасштабных объектах. Это побуждает предприятия принимать экологически чистые решения. Центры обработки данных интегрируют мониторинг на базе ИИ для оптимизации использования ресурсов. Инвесторы предпочитают проекты, приверженные углеродной нейтральности. Интеграция возобновляемых источников снижает операционные расходы, повышая устойчивость. Лидерство Чили в области возобновляемой энергии укрепляет ее конкурентоспособность в области центров обработки данных.

Стратегическая важность расширения связности и волоконно-оптических сетей

Новые волоконно-оптические кабели укрепляют позицию Чили как цифрового шлюза. Расширение связности связывает страну с рынками Северной Америки и Азиатско-Тихоокеанского региона. Это стимулирует иностранные инвестиции в проекты центров обработки данных. Рынок центров обработки данных Чили выигрывает от сильного роста международной пропускной способности. Надежная инфраструктура поддерживает облачные сервисы, игры и доставку контента. Предприятия зависят от сетей с низкой задержкой для региональной конкурентоспособности. Это укрепляет важность Чили для многонациональных корпораций. Преимущества связности рынка способствуют долгосрочным цифровым инновациям.

- Например, в июне 2025 года Google и правительство Чили подписали соглашение о кабеле Хумбольдт, 14 800-километровой системе, соединяющей Чили с Австралией и Азией, которая укрепит роль Чили как регионального цифрового шлюза с межконтинентальной пропускной способностью, запланированной к вводу в эксплуатацию к 2027 году.

Инновации в модульных, гипермасштабируемых и периферийных объектах для удовлетворения изменений спроса

Модульные конструкции позволяют быстрее строить и эффективно масштабировать. Операторы гипермасштабируемых объектов развертывают объекты для удовлетворения глобального облачного спроса. Периферийные центры обработки данных приближают вычислительные мощности к конечным пользователям. Рынок центров обработки данных Чили адаптируется через интеграцию автоматизации и ИИ. Цифровые сервисы требуют гибкости, которую предоставляют модульные объекты. Медицинские и финансовые компании требуют производительности с низкой задержкой. Автоматизация повышает операционную эффективность и контроль затрат. Инвесторы ценят адаптивность и технологическую изощренность в планировании объектов.

- Например, в июле 2025 года Equinix объявила о разработке своего нового кампуса центра обработки данных ST5 в Сантьяго, Чили, модульного и масштабируемого объекта, предназначенного для расширения возможностей межсоединения и поддержки спроса на гибридные мультиоблака в регионе.

Тенденции рынка

Интеграция искусственного интеллекта и предиктивной аналитики в управлении объектами

Системы на базе ИИ улучшают операционную эффективность в современных объектах. Предиктивная аналитика улучшает мониторинг производительности и снижает время простоя. Это поддерживает передовые стратегии обслуживания критического оборудования. Интеграция ИИ обеспечивает безопасность данных через интеллектуальное обнаружение угроз. Рынок центров обработки данных Чили принимает автоматизацию для удовлетворения сложных требований. Операторы инвестируют в платформы ИИ для оптимизации охлаждения и использования энергии. Более умное распределение ресурсов улучшает долгосрочную эффективность. Инсайты на основе ИИ помогают предприятиям управлять быстро растущими рабочими нагрузками.

Расширение колокационных объектов для предприятий и облачных провайдеров

Услуги колокации набирают популярность среди предприятий, стремящихся к масштабируемости. Облачные провайдеры сотрудничают с операторами для удовлетворения растущего спроса. Это позволяет бизнесу снижать капитальные затраты на инфраструктуру. Рынок центров обработки данных Чили выигрывает от роста совместных объектов. Колокационные центры предлагают высокую безопасность, резервные системы и высокоскоростной доступ. Предприятия используют эти центры для оптимизации ИТ-операций. Увеличение цифрового принятия в малых и средних предприятиях стимулирует спрос на колокацию. Участники рынка сосредоточены на гибких моделях ценообразования для привлечения клиентов.

Рост инфраструктуры периферийных вычислений в ключевых городских центрах

Рост развертываний на периферии увеличивается с растущим спросом на обработку данных в реальном времени. Сектора здравоохранения, IoT и телекоммуникаций стимулируют внедрение. Это снижает задержку, приближая вычисления к пользователям. Рынок центров обработки данных в Чили реагирует локализованными объектами в городских центрах. Операторы развертывают компактные, модульные блоки для поддержки цифровых услуг. Проекты умных городов дополнительно поощряют инвестиции в периферийные сети. Предприятия полагаются на периферийные модели для повышения операционной эффективности. Это создает возможности для поставщиков, сосредоточенных на инновациях.

Рост гибридных моделей развертывания среди крупных предприятий и малых и средних предприятий

Гибридные модели набирают популярность благодаря балансу между локальными и облачными системами. Крупные предприятия стремятся к гибкому развертыванию для оптимизации операций. Это обеспечивает больший контроль над данными при использовании масштабируемости облака. Малые и средние предприятия принимают гибридные модели для экономически эффективного расширения ИТ. Рынок центров обработки данных в Чили отражает растущее принятие гибридных решений. Операторы разрабатывают решения, интегрирующие облачные, локальные и управляемые услуги. Бизнес ценит гибридные модели за соответствие требованиям и безопасность данных. Спрос на индивидуальные решения укрепляет присутствие на гибридном рынке.

Проблемы рынка

Ограничения инфраструктуры и рост энергопотребления в крупных объектах

Рост центров обработки данных увеличивает потребности в электроэнергии в крупных городах. Спрос на энергию вызывает обеспокоенность по поводу устойчивости и надежности. Это создает давление на национальные сети и поставщиков коммунальных услуг. Рынок центров обработки данных в Чили должен соответствовать стандартам энергоэффективности. Расширение объектов сталкивается с ограничениями по доступности земли и энергии. Операторы стремятся к интеграции возобновляемых источников для снижения рисков. Рост затрат на энергопотребление влияет на прибыльность. Управление ростом при соблюдении экологических целей остается сложной задачей.

Регуляторное давление, нехватка кадров и высокие операционные затраты

Строгие правила соблюдения влияют на скорость и гибкость развертывания. Операторы адаптируются к изменяющимся правилам защиты данных и конфиденциальности. Рынок центров обработки данных в Чили также сталкивается с нехваткой квалифицированной рабочей силы. Нанимать квалифицированных специалистов в области охлаждения, ИИ и кибербезопасности остается сложно. Операционные затраты на интеграцию передовых технологий остаются высокими. Это ограничивает доступ для небольших компаний, входящих в сектор. Недостаток кадров и регуляторные пробелы создают барьеры для быстрого масштабирования. Инвесторы остаются осторожными из-за этих структурных проблем.

Возможности рынка

Возможности рынка

Рост инвестиционного потенциала через интеграцию возобновляемых источников и расширение цифровой экономики

Чили лидирует в принятии возобновляемых источников энергии, предлагая конкурентоспособные затраты на энергию. Это усиливает привлекательность для гипермасштабных и колокационных объектов. Рынок центров обработки данных в Чили привлекает международных инвесторов, ищущих зеленую инфраструктуру. Предприятия получают выгоду от устойчивых и надежных операций. Интеграция энергии улучшает предсказуемость затрат. Глобальные поставщики рассматривают Чили как ворота для цифровой трансформации. Это соответствует поддержке правительства в расширении цифровых услуг. Новые инвестиционные каналы увеличивают долгосрочную прибыльность.

Появление передовых услуг и расширение среди региональных предприятий

Спрос на управляемые услуги растет среди предприятий, стремящихся к эффективности. Операторы расширяют предложения в области консалтинга и интеграционной поддержки. Это позволяет компаниям сосредоточиться на целях цифровой трансформации. Рынок дата-центров в Чили выигрывает от регионального внедрения предприятиями. Малые и средние предприятия получают доступ к облачным и колокационным услугам по более низким ценам. Управляемые услуги улучшают возможности безопасности и соблюдения нормативных требований. Это создает возможности для стратегических партнерств. Региональная экспансия улучшает разнообразие и устойчивость рынка.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке благодаря высокому спросу на серверы, системы хранения и охлаждения. Оно занимает наибольшую долю из-за зависимости от физической инфраструктуры. Рынок дата-центров в Чили выигрывает от роста гипермасштабных и колокационных решений. Программное обеспечение набирает популярность с внедрением DCIM и инструментов автоматизации. Услуги расширяются, так как предприятия передают на аутсорсинг консалтинг и управляемую поддержку. Аппаратное обеспечение продолжает лидировать благодаря критически важным ролям. Инвестиции в эффективное энергоснабжение и охлаждение увеличиваются. Системы безопасности набирают популярность во всех типах объектов.

По типу дата-центра

Гипермасштабные дата-центры лидируют благодаря глобальному расширению облачных технологий. Колокационные объекты набирают обороты благодаря гибким моделям аренды. Корпоративные дата-центры сохраняют стабильный спрос на внутренний контроль. Рынок дата-центров в Чили наблюдает рост внедрений на периферии с IoT. Модульные и мега-объекты обслуживают расширяющиеся цифровые экосистемы. Облачные/IDC центры поддерживают игры, OTT и доставку контента. Гипермасштабные операторы остаются крупнейшими вкладчиками доходов. Колокационные провайдеры растут за счет партнерств с предприятиями.

По модели развертывания

Облачное развертывание лидирует благодаря сильному внедрению в различных отраслях. Локальные объекты сохраняются для предприятий, чувствительных к данным. Рынок дата-центров в Чили видит, что гибридные модели приобретают важность. Гибридное развертывание предлагает преимущества контроля и масштабируемости. Малые и средние предприятия предпочитают облако из-за экономии затрат. Крупные предприятия полагаются на гибридные стратегии для соблюдения нормативных требований. Облачные услуги доминируют в распределении расходов на ИТ. Гибрид остается критически важным для гибкости будущего спроса.

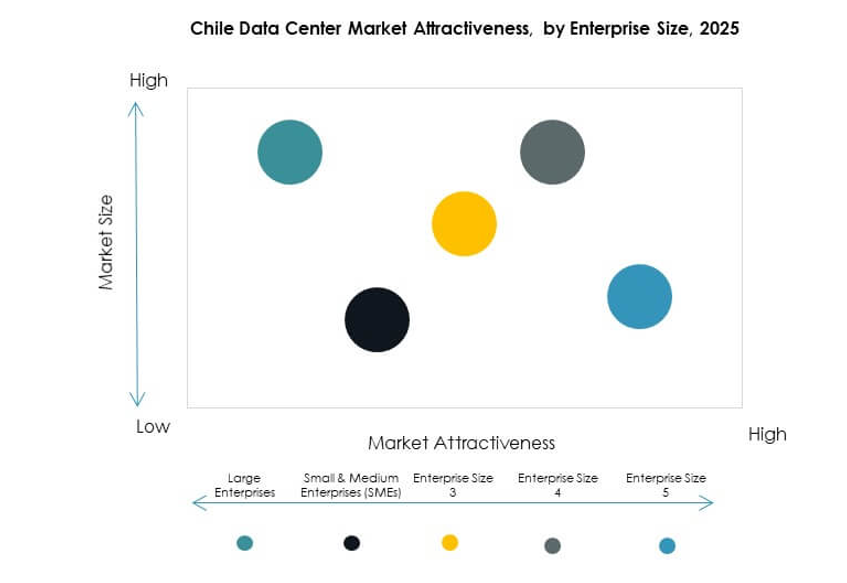

По размеру предприятия

Крупные предприятия доминируют благодаря высоким ИТ-бюджетам и глобальным операциям. Они инвестируют в гипермасштабные и гибридные развертывания. Рынок дата-центров в Чили выигрывает от внедрения облака малыми и средними предприятиями. Малые и средние предприятия способствуют росту колокации для экономии затрат. Крупные компании занимают наибольшую долю доходов. Малые и средние предприятия стимулируют инновации через стратегии, ориентированные на цифровые технологии. Растущая культура стартапов увеличивает зависимость малых и средних предприятий от управляемых услуг. Оба сегмента способствуют долгосрочному расширению.

По применению / случаю использования

ИТ и телекоммуникации лидируют по спросу благодаря активному внедрению цифровых технологий. BFSI следует за ними из-за высокой зависимости от безопасной инфраструктуры. Рынок дата-центров в Чили выигрывает от роста в здравоохранении и розничной торговле. Медиа и развлечения расширяются благодаря потоковым сервисам. Производство интегрирует дата-центры для поддержки автоматизации. Государственные и оборонные структуры обеспечивают готовность к кибербезопасности. Образование и коммунальные услуги добавляют разнообразие спроса. ИТ и телекоммуникации продолжают доминировать в общей доле.

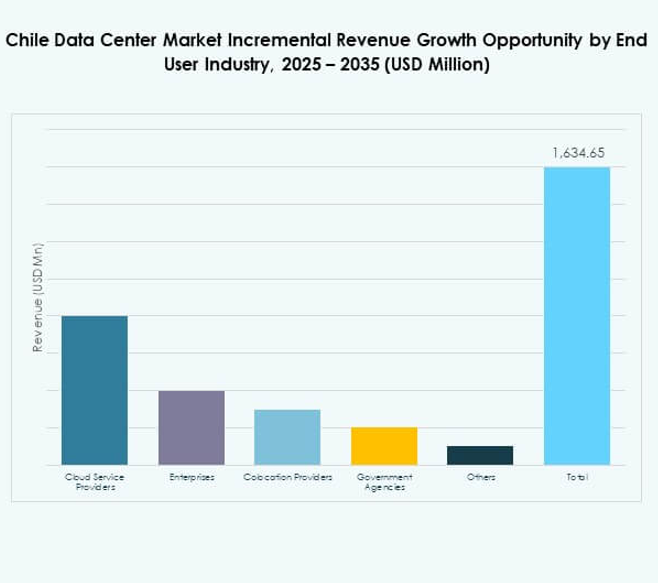

По конечной отрасли пользователя

Поставщики облачных услуг лидируют с гипермасштабными развертываниями. Предприятия вносят вклад через рост гибридных и локальных решений. Рынок дата-центров в Чили выигрывает от колокационных провайдеров, удовлетворяющих потребности малых и средних предприятий. Государственные учреждения инвестируют в расширение безопасной инфраструктуры. Другие отрасли способствуют разнообразию услуг. Облачные операторы сохраняют наибольшую долю рынка. Предприятия ищут передовые управляемые услуги. Колокация остается критически важной для регионального бизнеса.

Региональные инсайты

Региональные инсайты

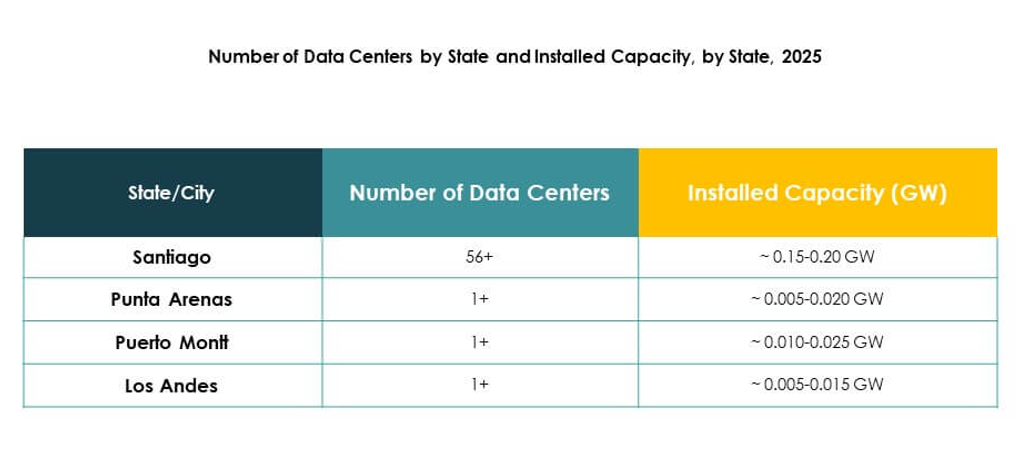

Доминирование Центрального Чили с сильной долей рынка в регионе Сантьяго

Центральное Чили лидирует с 62% долей рынка, поддерживаемой концентрацией объектов в Сантьяго. Сильная связь и доступ к возобновляемой энергии укрепляют его позиции. Рынок дата-центров Чили процветает благодаря иностранным инвестициям в столицу. Предприятия в банковской, розничной торговле и здравоохранении получают выгоду от локального доступа. Сантьяго поддерживает гипермасштабные и колокационные развертывания. Центральное Чили остается самым важным субрегионом. Оно сохраняет лидерство благодаря стратегической экономической и цифровой значимости.

- Например, Ascenty открыл свой третий дата-центр в Сантьяго в августе 2025 года, предлагая 16 МВт установленной мощности ИТ и место для 1000 стоек в пяти залах, поддерживаемых подтвержденной инвестицией в 115 миллионов долларов США.

Устойчивый рост на севере Чили, обусловленный энергетическим и горнодобывающим секторами

Северное Чили занимает 23% доли, обусловленной горнодобывающей и промышленной деятельностью. Проекты возобновляемой энергии поддерживают региональный рост. Рынок дата-центров Чили расширяется за счет периферийных объектов в горнодобывающих центрах. Предприятия зависят от услуг с низкой задержкой для операций. Улучшения в подключении привлекают новые инвестиционные возможности. Северное Чили приобретает значимость по мере распространения спроса за пределы Сантьяго. Оно укрепляет региональные инициативы цифровой трансформации. Рост остается стабильным благодаря развитию инфраструктуры.

- Например, с июля 2020 года Colbún снабжает медный рудник Zaldívar компании Antofagasta Minerals на 100% возобновляемой энергией, производя около 550 ГВтч в год и сокращая ежегодные выбросы парниковых газов примерно на 350 000 метрических тонн, что подтверждается внешней сертификацией и документацией компании.

Новые возможности в Южном Чили с расширяющимися инфраструктурными проектами

Южное Чили составляет 15% доли, демонстрируя потенциал для роста. Инфраструктурные проекты улучшают местную связь и цифровую емкость. Рынок дата-центров Чили получает выгоду от проектов подводных кабелей вблизи юга. Предприятия в сфере образования и правительства создают локализованный спрос. Провайдеры колокации расширяют присутствие в вторичных городах. Это помогает сбалансировать национальную цифровую экосистему. Южное Чили становится границей роста для будущего расширения.

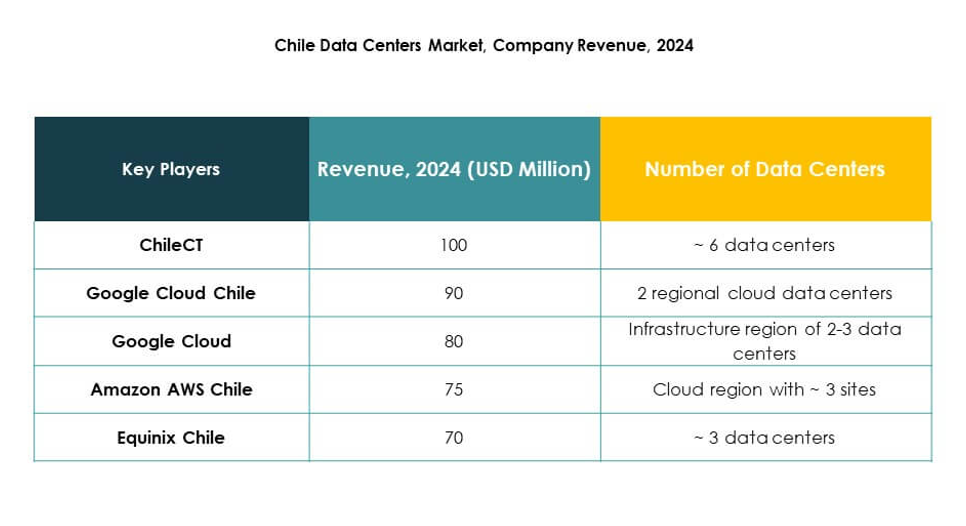

Конкурентные инсайты:

- ChileCT

- Equinix Chile

- cl

- Entel

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Чили характеризуется сильной конкуренцией между глобальными провайдерами гипермасштабов, региональными операторами и местными предприятиями. Equinix Chile и Digital Realty Trust укрепляют сегменты колокации и гипермасштабов с помощью передовых объектов и стратегических инвестиций. Местные компании, такие как ChileCT, Hosting.cl и Entel, укрепляют региональную устойчивость, предлагая индивидуальные услуги и поддерживая сильные внутренние сети. Гиганты облачных услуг, включая Microsoft, AWS и Google, стимулируют инновации через крупномасштабные развертывания и передовые цифровые платформы. NTT Communications поддерживает глобальную связь с решениями корпоративного уровня. Это демонстрирует баланс между международными лидерами облачных технологий, устанавливающими глобальные стандарты, и местными операторами, обеспечивающими адаптацию к потребностям внутреннего рынка, создавая конкурентную, но совместную среду для устойчивого роста.

Последние события:

Последние события:

- В январе 2025 года компания ODATA, входящая в состав Aligned Data Centers, заключила партнерское соглашение с Atlas Renewable Energy для обеспечения чилийских дата-центров 100% возобновляемой энергией. Этот стратегический альянс поддерживает внедрение устойчивой энергии и инноваций в секторе дата-центров, увеличивая возможности для удовлетворения растущего цифрового спроса и укрепляя позицию Чили как лидера в области технологий и устойчивого развития в Латинской Америке.