Краткое содержание:

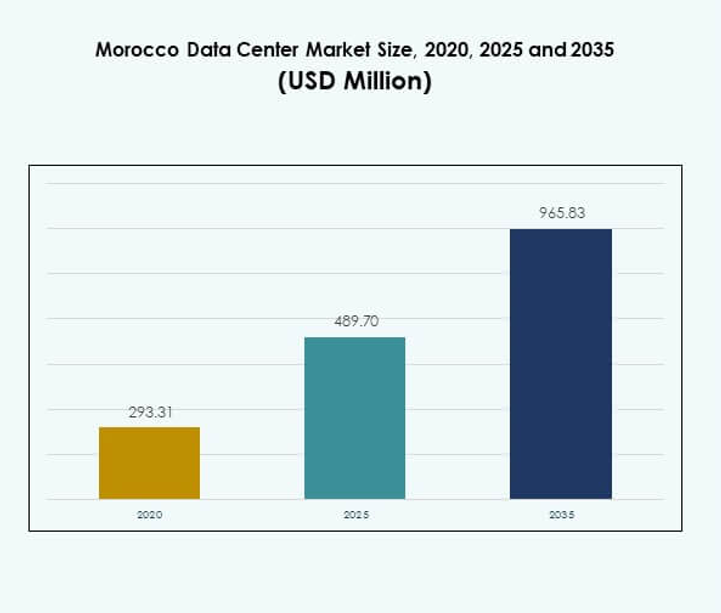

Размер рынка центров обработки данных в Марокко оценивался в 293,31 млн долларов США в 2020 году, до 489,70 млн долларов США в 2025 году и, как ожидается, достигнет 965,83 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 6,93% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Марокко 2025 |

489,70 млн долларов США |

| Рынок центров обработки данных в Марокко, CAGR |

6,93% |

| Размер рынка центров обработки данных в Марокко 2035 |

965,83 млн долларов США |

Рынок движется за счет растущего внедрения облачных вычислений, искусственного интеллекта и решений для больших данных. Инновации в энергоэффективной инфраструктуре и поддерживаемые государством цифровые программы ускоряют развитие. Поставщики телекоммуникационных услуг и глобальные игроки расширяют мощности для удовлетворения потребностей предприятий и государственного сектора. Рынок центров обработки данных в Марокко имеет стратегическое значение, обеспечивая суверенитет данных, улучшая подключение и создавая надежные платформы для роста цифрового бизнеса, что делает его привлекательным сектором для инвестиций.

Регионально Марокко выделяется как ведущий хаб в Северной Африке благодаря сильной связи с Европой и субсахарской Африкой. Такие страны, как Египет и Южная Африка, доминируют с развитыми экосистемами, в то время как Нигерия и Кения развиваются с растущими инвестициями в цифровую инфраструктуру. Рынок центров обработки данных в Марокко позиционирует себя как региональный мост, поддерживаемый благоприятной политикой, новыми гипермасштабными проектами и растущим внедрением в предприятиях, что укрепляет его роль в цифровой трансформации Африки.

Движущие силы рынка

Цифровая трансформация и растущий спрос на облачные технологии

Рынок центров обработки данных в Марокко выигрывает от быстрой цифровой трансформации страны в различных отраслях. Предприятия переходят на гибридные и облачные модели для повышения эффективности. Операторы связи и глобальные провайдеры расширяют инфраструктуру, чтобы соответствовать этому спросу. Это поддерживается растущей экосистемой технологических партнеров и интеграторов. Упор на снижение эксплуатационных затрат способствует внедрению современных объектов. Увеличение использования ИИ, Интернета вещей и больших данных усиливает необходимость в устойчивых мощностях. Бизнес видит в цифровых платформах важный элемент конкурентоспособности. Инвесторы признают сектор как стабильный актив, ориентированный на рост.

Энергоэффективность и зеленая инфраструктура

Устойчивое развитие становится центральным драйвером рынка центров обработки данных в Марокко. Операторы инвестируют в возобновляемые источники энергии и эффективные системы охлаждения для снижения выбросов углерода. Государственные программы поощряют энергоэффективные разработки, чтобы соответствовать глобальным климатическим целям. Это создает долгосрочную ценность, привлекая предприятия, ориентированные на экологию. Инвесторы рассматривают энергоэффективную инфраструктуру как жизненно важную для поддержания конкурентоспособности. Участники рынка внедряют инновационные системы управления энергией для контроля затрат. Объекты подчеркивают модульные решения для масштабируемости и уменьшения экологического следа. Бизнес с сильными целями в области устойчивого развития согласуется с этими разработками.

- Например, в июле 2025 года Марокко объявило о строительстве центра обработки данных мощностью 500 МВт в Дахле, полностью работающего на возобновляемых источниках энергии, как подтвердили Reuters и министр цифрового перехода. Этот зеленый объект предназначен для укрепления облачной инфраструктуры страны, соответствуя целям цифрового суверенитета; это крупнейший и самый амбициозный проект зеленого центра обработки данных в Марокко на сегодняшний день.

Государственные инициативы и поддержка политики

Государственная политика ускоряет рост на рынке центров обработки данных в Марокко. Правительство продвигает инвестиционно-дружественные регуляции и стратегии цифровой инфраструктуры. Стимулы для внедрения облачных технологий среди предприятий и малых и средних предприятий поддерживают более широкое освоение рынка. Это привлекает многонациональных игроков, стремящихся расшириться в Северной Африке. Стратегические программы поощряют государственно-частные партнерства для укрепления местной инфраструктуры. Регулирование кибербезопасности повышает доверие и надежность размещенных услуг. Развитие рынка также связано с инвестициями в волоконные сети и подключение. Эта политика делает сектор крайне привлекательным для инвесторов.

- Например, в ноябре 2024 года Марокко приняло Декрет № 2-24-921, официально обязывающий использование облачных вычислений и услуг хранения критически важными государственными учреждениями, создавая проверенную нормативную основу, которая напрямую поддерживает миграцию ключевых государственных услуг в облачный сектор.

Стратегическая роль для предприятий и инвесторов

Рынок центров обработки данных в Марокко служит краеугольным камнем для регионального цифрового роста. Предприятия получают надежные решения для размещения, поддерживающие цифровые инновации и непрерывность бизнеса. Это позволяет глобальным компаниям достигать местных клиентов с улучшенной задержкой и соблюдением нормативных требований. Инвесторы находят возможности в колокации, гипермасштабных и облачных центрах обработки данных. Географическое положение рынка делает его региональным хабом для Африки и Европы. Растущий спрос со стороны BFSI, здравоохранения и правительства увеличивает использование объектов. Конкурентоспособность рынка повышается за счет инноваций в модульных и периферийных центрах. Это позиционирует Марокко как ключевой шлюз для инвестиций, ориентированных на технологии.

Тенденции рынка

Расширение гипермасштабных и колокационных объектов

Рынок центров обработки данных в Марокко переживает быстрый переход к гипермасштабным и колокационным развертываниям. Глобальные игроки сотрудничают с местными операторами для строительства объектов большой емкости. Предприятия предпочитают колокацию для экономии и масштабируемости. Это позволяет компаниям развертывать передовые рабочие нагрузки без значительных первоначальных инвестиций. Гипермасштабные операторы нацелены на Марокко для регионального расширения облачных услуг. Спрос на колокацию растет со стороны телекоммуникаций, BFSI и цифровых медиа. Модульные конструкции используются для быстрого развертывания. Эта тенденция отражает амбиции Марокко стать цифровым хабом в Африке.

Внедрение искусственного интеллекта и автоматизации

ИИ и автоматизация меняют операции на рынке центров обработки данных в Марокко. Операторы внедряют инструменты мониторинга на основе ИИ для предиктивного обслуживания. Автоматизация улучшает управление ресурсами и обеспечивает надежность услуг. Это повышает эффективность в охлаждении, распределении энергии и использовании серверов. Предприятия требуют готовых к ИИ объектов для обработки рабочих нагрузок больших данных. Облачные провайдеры также интегрируют машинное обучение для оптимизации емкости. Автоматизация снижает человеческие ошибки и улучшает стабильность времени работы. Эта тенденция укрепляет интерес инвесторов к высокотехнологичным, защищенным от будущих изменений объектам.

Развертывание периферийных и модульных центров обработки данных

Периферийные и модульные центры набирают популярность на рынке центров обработки данных в Марокко. Растущий спрос на приложения с низкой задержкой ускоряет этот переход. Это поддерживает такие отрасли, как игры, потоковое видео и проекты умных городов. Модульные развертывания сокращают сроки строительства, обеспечивая при этом масштабируемость. Периферийные объекты позволяют предприятиям обслуживать удаленные регионы с надежным подключением. Рост внедрения Интернета вещей побуждает предприятия исследовать возможности периферии. Поставщики телекоммуникационных услуг являются основными двигателями этой тенденции. Бизнес признает модульные и периферийные установки как экономически эффективные стратегии расширения.

Повышенное внимание к безопасности данных и соблюдению нормативных требований

Рынок центров обработки данных в Марокко свидетельствует о растущем внимании к защите данных. Операторы усиливают протоколы кибербезопасности для соответствия отраслевым нормативам. Это обеспечивает соответствие финансовым, медицинским и государственным стандартам. Суверенитет данных остается приоритетом для предприятий. Облачные провайдеры подчеркивают локальное размещение для соответствия национальной политике. Инвесторы ценят центры с передовыми сертификатами соответствия. Решения по безопасности теперь включают шифрование, обнаружение вторжений и управление идентификацией. Эта тенденция улучшает доверие в местных и международных партнерствах.

Проблемы рынка

Высокие затраты на энергию и ограничения инфраструктуры

Рынок центров обработки данных в Марокко сталкивается с проблемами, связанными с высоким потреблением энергии и затратами. Ограниченная интеграция возобновляемых источников энергии увеличивает зависимость от традиционных источников энергии. Это увеличивает эксплуатационные расходы и влияет на цели устойчивого развития. Пробелы в инфраструктуре в некоторых регионах ограничивают скорость развертывания. Предприятия могут столкнуться с проблемами задержки из-за несоответствий в сети. Системы охлаждения значительно увеличивают потребление энергии. Инвестиции в передовые системы управления энергией остаются медленными в некоторых объектах. Рынок должен преодолеть эти проблемы, чтобы обеспечить стабильный рост.

Дефицит кадров и сложность регулирования

Недостаток квалифицированной рабочей силы является еще одним барьером для рынка центров обработки данных в Марокко. Это замедляет внедрение сложных систем, таких как автоматизация на основе ИИ. Ограниченная доступность обученных инженеров влияет на операции. Регуляторные рамки могут быть сложными и создавать нагрузку на соблюдение требований. Предприятиям сложно соответствовать меняющимся стандартам кибербезопасности. Ограничения на импорт передового оборудования замедляют развертывание. Конкуренция за ограниченные квалифицированные кадры увеличивает затраты. Рынку требуются сильные реформы политики и программы обучения для решения этих проблем.

Возможности рынка

Потенциал регионального хаба и расширение подключения

Рынок центров обработки данных в Марокко предлагает возможности благодаря своему географическому преимуществу. Марокко служит шлюзом между Европой, Африкой и Ближним Востоком. Это привлекает инвестиции в гипермасштабные и облачные объекты. Растущие соединения подводных кабелей улучшают глобальную связь. Предприятия получают выгоду от снижения задержки и улучшенной устойчивости. Это позволяет Марокко стать региональным хабом для цифровой торговли. Инвесторы видят долгосрочные возможности в колокации и управляемых услугах. Расширение телекоммуникационной инфраструктуры дополнительно укрепляет эту позицию.

Растущее внедрение в ключевых секторах

Предприятия в BFSI, здравоохранении и розничной торговле создают возможности на рынке центров обработки данных в Марокко. Бизнес ищет современные решения для размещения, чтобы поддерживать цифровые платформы. Это создает спрос на колокацию, облачные и периферийные развертывания. Малые и средние предприятия внедряют облачные услуги для экономии. Государственные цифровые программы также поощряют рост частного сектора. Возможности возникают для поставщиков, предлагающих инфраструктуру, готовую к ИИ и устойчивую. Интеграция автоматизации расширяет перспективы управляемых услуг. Эти возможности обеспечивают долгосрочную масштабируемость и уверенность инвесторов.

Сегментация рынка

По компонентам

На рынке центров обработки данных в Марокко доминирует оборудование из-за высокого спроса на серверы, стойки, системы питания и охлаждения, что составляет наибольшую долю. Это обеспечивает стабильную работу для предприятий и гипермасштабных провайдеров. Внедрение программного обеспечения растет благодаря инструментам DCIM и виртуализации, которые позволяют автоматизировать процессы. Услуги, такие как консалтинг и интеграция, добавляют ценность в операциях предприятий. Оборудование продолжает лидировать благодаря своей фундаментальной роли в стабильности и масштабируемости центров обработки данных.

По типу центра обработки данных

На рынке центров обработки данных в Марокко доминируют колокационные и гипермасштабные центры. Колокация обеспечивает экономию и гибкость для предприятий и малых и средних предприятий. Гипермасштабные объекты привлекают глобальных облачных провайдеров, создающих региональное присутствие. Периферийные и модульные центры расширяются для поддержки удаленного подключения. Корпоративные и мегацентры обслуживают правительственные и регулируемые отрасли. Облачные интернет-центры данных растут вместе с внедрением SaaS. Колокация остается наиболее широко используемым типом из-за доступности.

По модели развертывания

Облачные развертывания занимают наибольшую долю на рынке центров обработки данных в Марокко. Предприятия предпочитают облако за гибкость, масштабируемость и снижение затрат. Центры на месте все еще используются в BFSI и государственных секторах для соблюдения нормативных требований. Гибридные модели набирают популярность для балансировки гибкости и безопасности. Это позволяет предприятиям управлять критически важными данными, получая доступ к облачным ресурсам. Облачные провайдеры расширяют мощности для удовлетворения растущего местного спроса. Гибридное внедрение поддерживает отрасли, нуждающиеся как в контроле, так и в масштабируемости.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных в Марокко благодаря большей инвестиционной способности. Они развертывают передовые объекты для решений в области ИИ, больших данных и Интернета вещей. Малые и средние предприятия быстро увеличивают внедрение колокационных и облачных услуг. Это позволяет небольшим компаниям масштабироваться без высоких капитальных затрат. Гибридные модели поддерживают гибкость малых и средних предприятий в различных приложениях. Крупные предприятия продолжают лидировать благодаря своей роли в стимулировании инноваций. Их модели внедрения устанавливают ориентиры для расширения отрасли.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных в Марокко, стимулируя спрос на подключение и размещение. BFSI следует за ними из-за требований к соблюдению нормативных требований и потребностей в финансовых данных. Здравоохранение расширяет использование для электронных медицинских записей и платформ телемедицины. Розничная торговля и электронная коммерция