Краткое содержание:

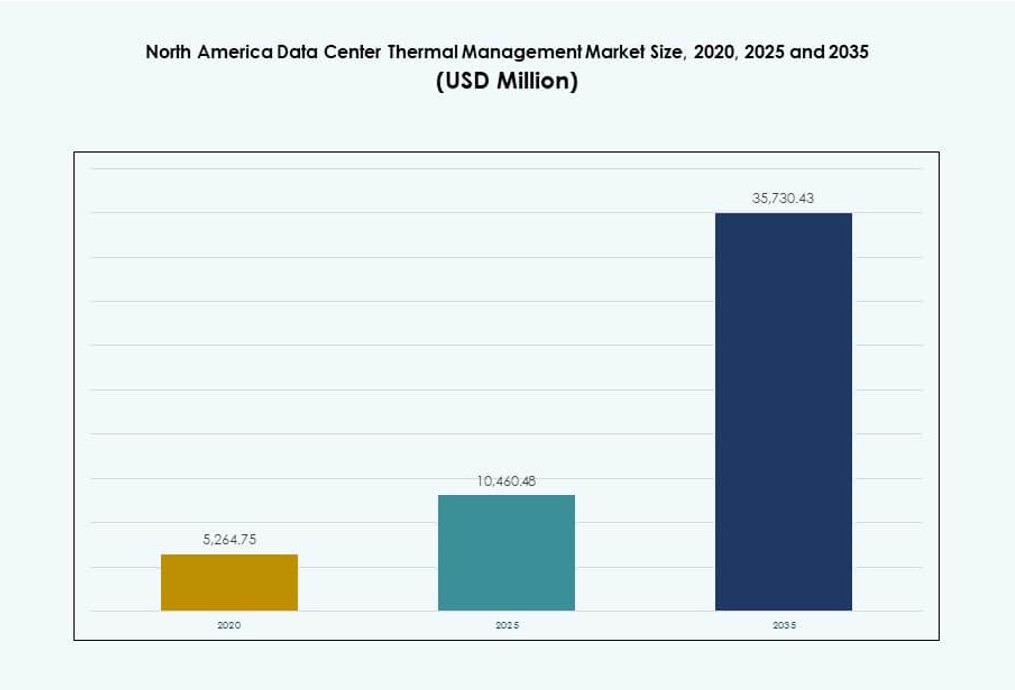

Размер рынка управления тепловыми процессами в дата-центрах Северной Америки оценивался в 5,264.75 млн долларов США в 2020 году, увеличился до 10,460.48 млн долларов США в 2025 году и, как ожидается, достигнет 35,730.43 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13.00% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в дата-центрах Северной Америки 2025 |

1,282.37 млн долларов США |

| Рынок управления тепловыми процессами в дата-центрах Северной Америки, CAGR |

11.98% |

| Размер рынка управления тепловыми процессами в дата-центрах Северной Америки 2035 |

4,000.51 млн долларов США |

Управление тепловыми процессами стало критически важным фактором для инфраструктуры дата-центров следующего поколения по всей Северной Америке. Операторы быстро внедряют жидкостное охлаждение, оптимизированное ИИ воздушное охлаждение и модульные системы изоляции для поддержки растущей плотности мощности стоек и рабочих нагрузок ИИ. Требования к устойчивости и цели по энергоэффективности стимулируют инновации во всех сегментах. Бизнес рассматривает оптимизацию тепловых процессов как необходимую для стабильности операций, в то время как инвесторы считают это областью высокого роста, напрямую связанной с расширением спроса на ИИ, ВВП и гипермасштабирование.

Соединенные Штаты лидируют на региональном рынке благодаря широкомасштабному развитию гипермасштабов и сильному присутствию облачной экосистемы. Канада становится стратегическим центром роста благодаря возобновляемым источникам энергии, холодному климату и растущей инфраструктуре ИИ в таких провинциях, как Квебек и Онтарио. В Мексике наблюдается рост инвестиций в периферийные и колокационные объекты, обусловленный цифровизацией региональных предприятий и спросом на компактные, масштабируемые решения для охлаждения. Эти динамики отражают широкие, многоуровневые возможности на рынке Северной Америки.

Динамика рынка:

Драйверы рынка

Рост плотности мощности в инфраструктуре ИИ и ВВП, требующий адаптации передовых систем охлаждения

Дата-центры в Северной Америке внедряют рабочие нагрузки ИИ и ВВП с плотностью стоек, превышающей 40 кВт. Этот рост мощности требует использования систем жидкостного охлаждения с прямым контактом и систем погружения. Традиционные системы воздушного охлаждения не могут эффективно справляться с выделением тепла в таких условиях. Операторы модернизируют устаревшие объекты, чтобы соответствовать современным тепловым требованиям. Рынок управления тепловыми процессами в дата-центрах Северной Америки получает выгоду от раннего тестирования технологий гипермасштабами. Это стимулирует инновации в распределительных устройствах охлаждения, системах управления и повторном использовании тепла. Риски тепловых отказов также делают критически важное охлаждение областью высоких инвестиций. Бизнес и инвесторы придают приоритет этому сегменту для обеспечения экономии энергии и операционной устойчивости.

- Например, системы Supermicro с жидкостным охлаждением и 8 графическими процессорами NVIDIA H100 поддерживают температуру GPU на уровне 46–54°C, что на 9–17°C ниже по сравнению с воздушным охлаждением при 55–71°C.

Переход к устойчивой инфраструктуре стимулирует разработку водо- и энергоэффективных систем охлаждения

Поставщики облачных и колокационных услуг стремятся к устойчивому росту, внедряя эффективные системы охлаждения. Охлаждение составляет до 40% от общего потребления энергии объекта, что вызывает необходимость в переработке систем по всей Северной Америке. Замкнутые системы жидкостного охлаждения, системы без использования хладагентов и модульные решения поддерживают цели LEED, Energy Star и углеродной нейтральности. Эффективность использования воды становится конкурентным преимуществом. Рынок управления тепловыми процессами в дата-центрах Северной Америки испытывает спрос со стороны технологических компаний, стремящихся уменьшить экологический след. Правительства также вводят обязательства по отчетности об использовании энергии и воды. Эффективные тепловые конструкции помогают соответствовать требованиям ESG. Инвесторы получают долгосрочную выгоду от снижения операционных расходов и увеличения срока службы объектов.

Рост развертывания периферийных и модульных решений ускоряет использование компактных, масштабируемых систем охлаждения

Периферийные вычисления и предварительно собранные модульные дата-центры быстро развиваются в США и Канаде. Эти форматы требуют решений для управления теплом, которые масштабируемы, быстро внедряются и оптимизированы по пространству. Теплообменники на задней двери, охлаждение на уровне стоек и гибридные жидкостно-воздушные технологии доминируют в таких приложениях. Рынок управления тепловыми процессами в дата-центрах Северной Америки извлекает выгоду из развертывания периферийных решений в телекоммуникациях, производстве и розничной торговле. Он поддерживает снижение задержек и локальные вычислительные потребности. Поставщики сосредотачиваются на готовых к использованию блоках охлаждения, адаптированных для контейнерной инфраструктуры. Компании инвестируют в модульные системы для снижения рисков и упрощения будущих расширений. Компактное охлаждение становится ключевым отличием в моделях роста на основе периферийных решений.

- Например, платы NVIDIA HGX H100 SXM5 с 8 графическими процессорами поддерживают прямое жидкостное охлаждение с настраиваемой тепловой мощностью до 700 Вт на GPU.

Повышенные требования к надежности стимулируют внедрение предсказуемого и управляемого ИИ теплового контроля

Риск простоя из-за перегрева побуждает операторов внедрять системы теплового контроля на базе ИИ. Эти платформы предсказывают тепловые нагрузки, оптимизируют скорость вентиляторов и управляют контурами охлажденной воды в реальном времени. Инструменты управления инфраструктурой дата-центров (DCIM) с тепловым картированием повышают точность работы. Рынок управления тепловыми процессами в дата-центрах Северной Америки развивается, предлагая интеллектуальную автоматизацию для устойчивости к теплу. Он поддерживает проекты Tier III и Tier IV, где тепловые сбои недопустимы. Предсказуемые инсайты снижают энергопотребление без ущерба для времени безотказной работы. Компании используют аналитику для отслеживания производительности и аудитов соответствия. Эта возможность делает управление теплом не просто центром затрат, а стратегическим уровнем контроля.

Тенденции рынка

Интеграция жидкостного охлаждения в массовые развертывания за пределами нишевых случаев использования HPC и ИИ

Жидкостное охлаждение переходит от нишевого к массовому использованию в сегментах предприятий и колокации. Прямое охлаждение чипов и жидкостные теплообменники задней двери теперь используются в стандартных развертываниях. Эти системы управляют увеличивающейся плотностью, сокращая использование площади. Поставщики предоставляют комплекты для модернизации, упрощающие интеграцию. Рынок управления теплом центров обработки данных в Северной Америке включает эти системы в новые и модернизированные объекты. Жидкостное охлаждение предлагает снижение потребления энергии и улучшенный контроль температуры. Операторы отдают приоритет этим решениям для рабочих нагрузок, интенсивно использующих GPU. Их внедрение знаменует сдвиг в базовых ожиданиях для объектов следующего поколения.

Повторное использование тепла в центрах обработки данных набирает популярность для устойчивости и партнерства с коммунальными предприятиями

Проекты по повторному использованию тепла в Северной Америке становятся более заметными из-за роста цен на энергию и целей ESG. Операторы теперь используют отходящее тепло для обогрева близлежащих зданий или теплиц. Это позволяет центрам обработки данных компенсировать воздействие на окружающую среду, создавая вторичный доход. Рынок управления теплом центров обработки данных в Северной Америке отражает растущее партнерство с коммунальными предприятиями и муниципалитетами. Успешные примеры существуют в более холодных регионах, таких как Канада и северные штаты США. Поставщики разрабатывают совместимое оборудование, такое как тепловые насосы и теплообменники для рекуперации. Планирование повторного использования становится частью стратегий теплового проектирования. Эти системы способствуют достижению долгосрочных целей устойчивого развития без значительных изменений инфраструктуры.

Тепловой мониторинг на основе ИИ и предиктивное обслуживание становятся стандартом в проектировании объектов

ИИ внедряется в системы управления зданиями (BMS) и платформы DCIM. Эти инструменты управляют производительностью охлаждения, скоростью вентиляторов и нагрузками на охладители с минимальным ручным контролем. Рынок управления теплом центров обработки данных в Северной Америке рассматривает это как средство контроля OPEX и обеспечения времени безотказной работы. Операторы получают видимость тепловых зон и рано выявляют риски. ИИ снижает избыточное охлаждение и минимизирует ложные тревоги. Машинное обучение адаптирует настройки на основе исторических нагрузок и сезонных изменений. Это улучшает соблюдение SLA и жизненный цикл оборудования. Такие технологии теперь появляются в запросах предложений для крупномасштабных расширений.

Спрос на совместимое с жидкостным охлаждением ИТ и инфраструктурное оборудование среди поставщиков

Производители оригинального оборудования и поставщики систем охлаждения все чаще сотрудничают для предложения инфраструктуры, готовой к жидкостному охлаждению. Серверы, стойки и корпуса теперь поддерживают интегрированные холодные пластины или форматы погружения. Рынок управления теплом центров обработки данных в Северной Америке выигрывает от этой конвергенции. Совместимость обеспечивает более гладкие развертывания и избегает сложных модернизаций. Технологические компании предпочитают стандартизированные платформы для более быстрого развертывания по регионам. Поставщики, которые поддерживают системы с открытым и замкнутым контуром, получают более широкое распространение. Решения по управлению теплом теперь влияют на выбор ИТ-оборудования. Взаимодействие между ИТ и объектами создает новую динамику экосистемы на рынке.

Проблемы рынка

Сложность и стоимость модернизации устаревших объектов для поддержки тепловых архитектур следующего поколения

Модернизация устаревших объектов для работы с ИИ и высокоплотными нагрузками представляет значительные трудности. Многие центры обработки данных в Северной Америке были построены для плотности стоек 5–10 кВт. Новые рабочие нагрузки часто требуют 30–60 кВт, что вынуждает переделывать пути охлаждения, планировку пола и электрическую поддержку. Рынок управления тепловыми процессами центров обработки данных в Северной Америке сталкивается с высокими первоначальными затратами на модернизацию жидкостного охлаждения. Несовместимость со старым ИТ-оборудованием также создает барьеры для развертывания. Операционные сбои во время модернизации снижают время безотказной работы. Многие операторы откладывают обновления или ограничивают их небольшими участками. Это задерживает внедрение эффективного охлаждения на старых активах.

Недостаток квалифицированной рабочей силы и стандартизированных знаний в области проектирования в новых тепловых системах

Тепловые системы теперь включают жидкостные контуры, повторное использование тепла и управление на основе ИИ. Инженерам требуется специализированное обучение для проектирования, установки и обслуживания. Рынок управления тепловыми процессами центров обработки данных в Северной Америке испытывает нехватку таких технических специалистов. Поставщики различаются по стандартам проектирования, что замедляет развертывание и увеличивает риски. Меньшие операторы сталкиваются с более длительными циклами проектов из-за пробелов в знаниях. Образовательные программы отстают от темпов развития технологий. Бизнесу сложно масштабировать передовое охлаждение на нескольких объектах. Ограничения в рабочей силе замедляют скорость расширения устойчивой инфраструктуры.

Возможности рынка

Рост гипермасштабной и ИИ-инфраструктуры стимулирует долгосрочный спрос на передовое охлаждение

Модели ИИ и облачные приложения требуют высокоплотных вычислительных сред. Гипермасштабные компании строят огромные объекты с нагрузками на охлаждение, достигающими сотен мегаватт. Рынок управления тепловыми процессами центров обработки данных в Северной Америке получит устойчивый импульс от этой тенденции. Это поддерживает долгосрочные инвестиции в жидкостное охлаждение, автоматизацию и повторное использование тепловой энергии. Компании, предлагающие масштабируемые решения, захватят крупные многосайтовые сделки.

Поддержка политики в области зеленого охлаждения и умной инфраструктуры создает рынки, основанные на стимулах

Государственные стимулы поощряют использование зеленой энергии, сохранение воды и эффективную инфраструктуру. Эти политики создают финансовые потоки для модернизации систем охлаждения. Рынок управления тепловыми процессами центров обработки данных в Северной Америке получает выгоду от таких инициатив. Поставщики, предлагающие системы с низким потреблением воды и энергии, выиграют больше государственно-частных партнерств. Регуляторное согласование создает четкие пути роста в США и Канаде.

Сегментация рынка

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке управления тепловыми процессами центров обработки данных в Северной Америке благодаря широкому расширению гипермасштабов. Они требуют высокоемких систем охлаждения, адаптированных для стоек 40–60 кВт. Средние центры обработки данных стабильно растут с принятием колокации среди предприятий. Малые объекты находят актуальность в периферийных развертываниях, требующих компактных блоков охлаждения. Каждый сегмент адаптирует свое решение к потребностям в пространстве, плотности и времени безотказной работы.

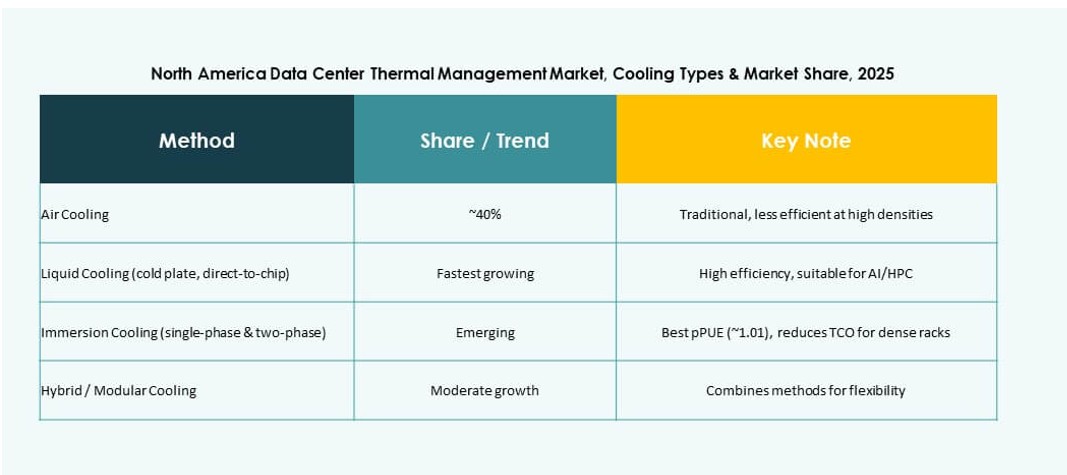

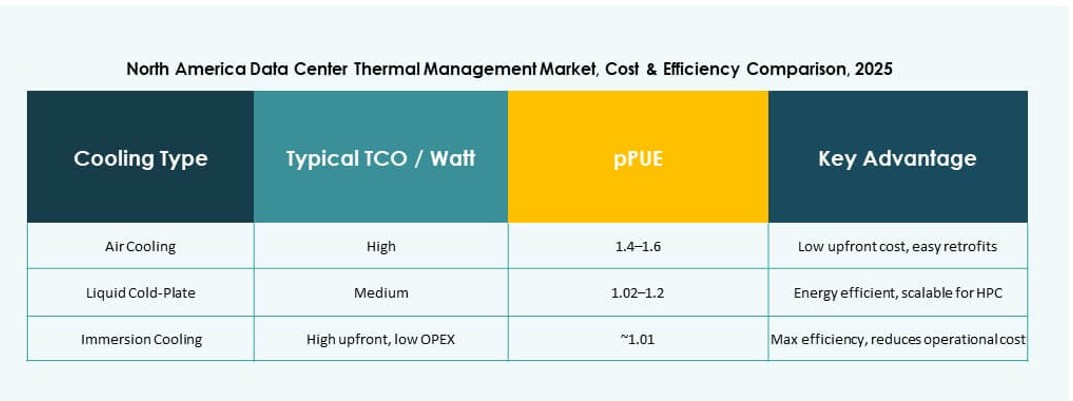

По технологии охлаждения

Воздушное охлаждение, включая изоляцию горячих/холодных коридоров и теплообменники задней двери, занимает наибольшую долю в существующих объектах. Технологии на основе жидкостей, такие как прямое охлаждение чипов и погружное охлаждение, быстро набирают популярность из-за высоких плотностей нагрузок. Гибридные решения сочетают оба подхода для гибкости в смешанных стойках. Термоэлектрические и фазовые изменения остаются нишевыми, но привлекают интерес в компактных установках.

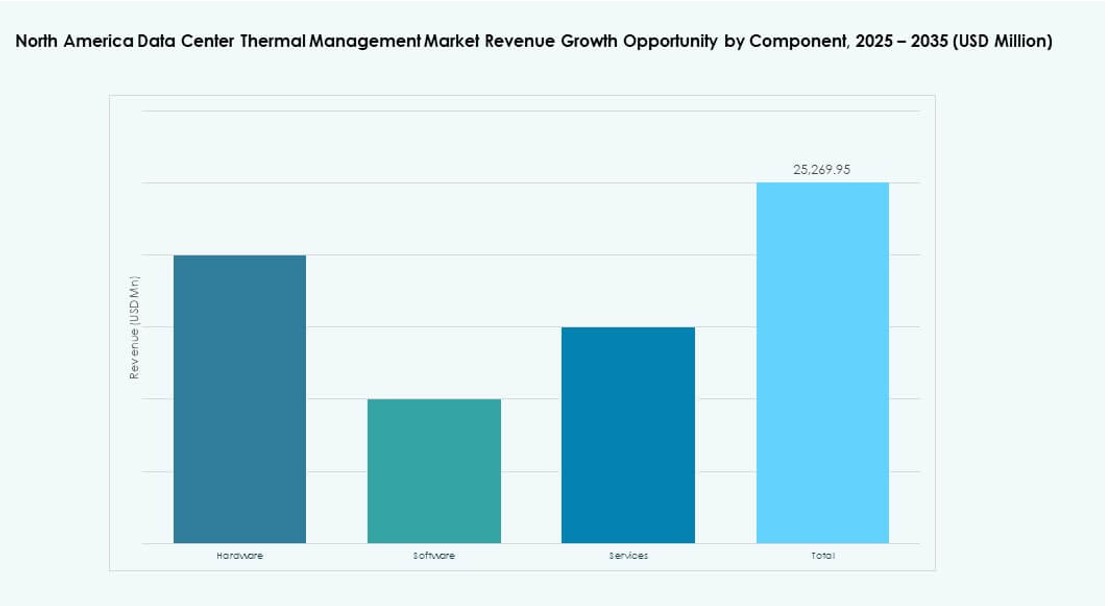

По компонентам

Аппаратное обеспечение занимает наибольшую долю, благодаря холодильникам, вентиляторам и системам распределения. Программные компоненты расширяются, с инструментами оптимизации на основе ИИ и моделирования тепловых процессов. Сегмент услуг добавляет ценность через установки, модернизации и поддержку обслуживания. Рынок теплового управления дата-центрами в Северной Америке отдает предпочтение интегрированным стратегиям компонентов для долгосрочной устойчивости.

По аппаратному обеспечению

Охлаждающие устройства и холодильники составляют наибольшую долю аппаратного обеспечения из-за их ключевой функции в тепловом обмене. Трубопроводы, радиаторы и устройства воздушного потока поддерживают транспортировку жидкостей и воздуха через стойки. Каждый подсегмент решает разные тепловые профили, с гибкостью и избыточностью, встроенными в конструкции. Спрос высок как в новых, так и в модернизируемых проектах.

По программному обеспечению

Панели управления DCIM и модули BMS лидируют по внедрению, обеспечивая централизованный мониторинг. Инструменты оптимизации на основе ИИ набирают популярность для динамического охлаждения на основе рабочих нагрузок. CFD-симуляция поддерживает планирование объектов и тепловое зонирование. Программные платформы помогают снижать затраты на энергию и улучшать принятие решений в операциях.

По услугам

Установка и ввод в эксплуатацию доминируют в сегменте услуг. Профилактическое обслуживание и мониторинг обеспечивают долгосрочную надежность. Модернизации и обновления набирают обороты с внедрением ИИ и модернизацией жидкостного охлаждения. «Мониторинг как услуга» растет, так как операторы передают аналитику на аутсорсинг для повышения эффективности. Каждая услуга соответствует рыночному сдвигу в сторону интеллектуальной инфраструктуры.

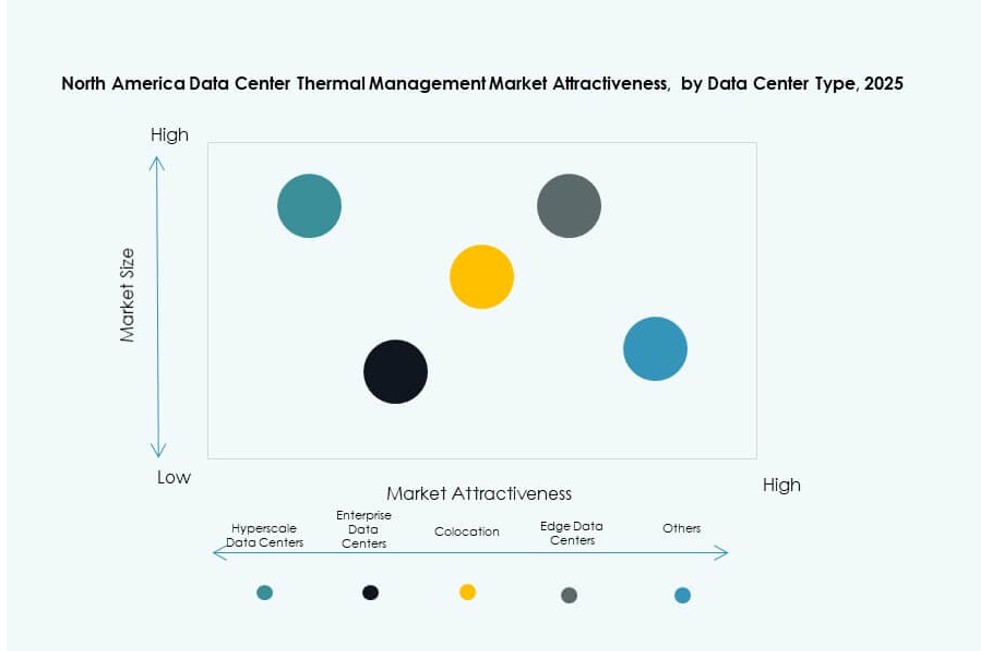

По типу дата-центра

Гипермасштабные центры занимают наибольшую долю из-за высоких вычислительных нагрузок и объемов инвестиций. За ними следуют корпоративные развертывания, требующие масштабируемых, но безопасных тепловых систем. Колокационные/облачные сайты принимают модульные конструкции охлаждения. Периферийные/микроцентры используют стойковые или компактные жидкостные системы. Каждый сегмент стремится к тепловой эффективности, соответствующей бизнес-моделям.

По структуре

Охлаждение на уровне помещения остается доминирующим в старых дата-центрах. Системы на уровне рядов и стоек растут быстрее всего, особенно в модульных развертываниях. Охлаждение на уровне стоек позволяет достичь плотности выше 30 кВт с минимальным занимаемым пространством. Сдвиг отдает предпочтение решениям, интегрированным в стойки, которые уменьшают неэффективность охлаждения на уровне пола.

Региональные особенности

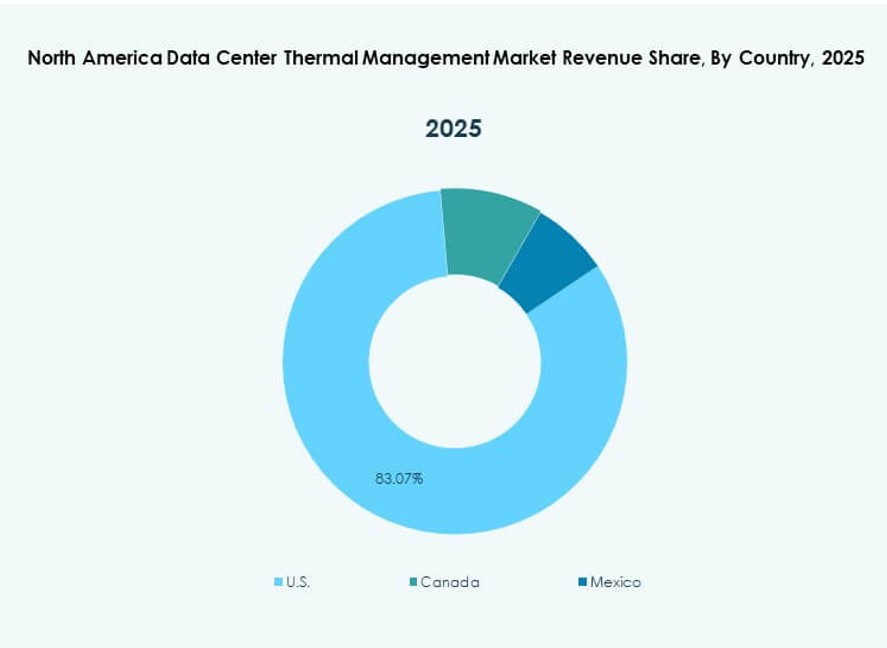

США лидируют с более чем 75% долей рынка благодаря концентрации гипермасштабов и масштабу инвестиций

США занимают наибольшую долю рынка теплового управления дата-центрами в Северной Америке. Их доминирование обусловлено крупной гипермасштабной активностью в Вирджинии, Техасе, Калифорнии и Орегоне. Крупные кампусы стимулируют спрос на жидкостное охлаждение и предиктивную тепловую автоматизацию. Облачные провайдеры из США, такие как Amazon, Microsoft и Google, лидируют в развертываниях. Инвестиции направлены как на новые, так и на модернизируемые проекты. Стимулы на уровне штатов для энергоэффективной инфраструктуры укрепляют рыночный импульс.

Канада занимает 15% рынка, поддерживаемая возобновляемыми источниками энергии и инфраструктурой ИИ

Канада следует с растущим внедрением в таких провинциях, как Квебек, Онтарио и Британская Колумбия. Ее дата-центры используют гидроэлектроэнергию и холодный климат, что позволяет использовать бесплатное охлаждение и низкие целевые показатели PUE. Рынок управления теплом дата-центров в Северной Америке расширяется здесь с инфраструктурой, ориентированной на ИИ, в Монреале и Торонто. Канадские операторы сосредотачиваются на устойчивом дизайне, используя гибридные системы охлаждения и установки с охлаждением от рек. Государственная политика благоприятствует устойчивости цифровой инфраструктуры.

- Например, кампус TOR01 компании Stack Infrastructure в Торонто предлагает мощность до 56 МВт, обслуживая гипермасштабные и корпоративные клиенты в высоко востребованном мегаполисе. Объект спроектирован для высокой эффективности, используя местный климат для поддержки устойчивых стратегий охлаждения.

Мексика занимает около 10% рынка с растущим спросом в сегментах Edge и Colocation

Мексика занимает меньшую, но растущую долю на рынке управления теплом дата-центров в Северной Америке. Рост сосредоточен в Керетаро, Гвадалахаре и Монтеррее из-за близости к корпоративным центрам. Edge и модульные развертывания требуют компактного и устойчивого охлаждения. Операторы принимают гибридные решения в зонах с высокой температурой. Спрос на colocation со стороны финансовых и розничных компаний стимулирует создание новых объектов. Интерес правительства к цифровой инфраструктуре поддерживает модернизацию тепловых систем.

- Например, дата-центр MX2 компании Equinix в Керетаро, Мексика, поддерживает корпоративные и облачные рабочие нагрузки с использованием стандартной инфраструктуры охлаждения CRAC/CRAH с воздушным охлаждением. Объект построен с учетом избыточности и планирования мощности для удовлетворения высоких требований к времени безотказной работы.

Конкурентные инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Рынок управления теплом дата-центров в Северной Америке остается высококонкурентным с сочетанием глобальных гигантов и региональных специалистов. Vertiv, Schneider Electric и Stulz лидируют в тепловых инновациях, предлагая масштабируемые и эффективные системы охлаждения для гипермасштабных и корпоративных дата-центров. Trane и Daikin сосредоточены на решениях, интегрированных с HVAC, обслуживая как комнатные, так и модульные установки. Delta Electronics и Huawei активно инвестируют в жидкостное охлаждение для рабочих нагрузок ИИ. Eaton и Johnson Controls акцентируют внимание на энергоэффективных системах управления и инструментах предиктивного обслуживания. Конкуренция на рынке усиливается с ростом спроса на жидкостное охлаждение, автоматизацию на основе ИИ и гибридные системы. Он продолжает развиваться через слияния, запуск новых продуктов и стратегические партнерства, которые улучшают энергоэффективность, тепловую видимость и скорость развертывания.

Последние разработки:

- В ноябре 2025 года компания Johnson Controls запустила новый продукт для масштабируемого охлаждения. Компания представила платформу Silent-Aire Coolant Distribution, предлагающую мощности от 500 кВт до более 10 МВт для высокоплотных дата-центров.

- В марте 2025 года компания Delta представила передовые инновации в области терморегулирования, такие как In-Rack CDU, обрабатывающие до 250 кВт для AI GPU и серверов, поддерживающие гибридное жидкостно-воздушное охлаждение в высокоплотных дата-центрах. Эти решения подчеркивают энергоэффективность для сред HPC с поддержкой NVIDIA.

- В феврале 2025 года компания Airedale by Modine объявила о крупных заказах на высокоемкое, специально разработанное оборудование для охлаждения, предназначенное для масштабируемых, устойчивых AI дата-центров. Эта сделка подчеркивает стратегическое положение компании в области терморегулирования на фоне растущего спроса на кластеры высокопроизводительных вычислений.