Резюме:

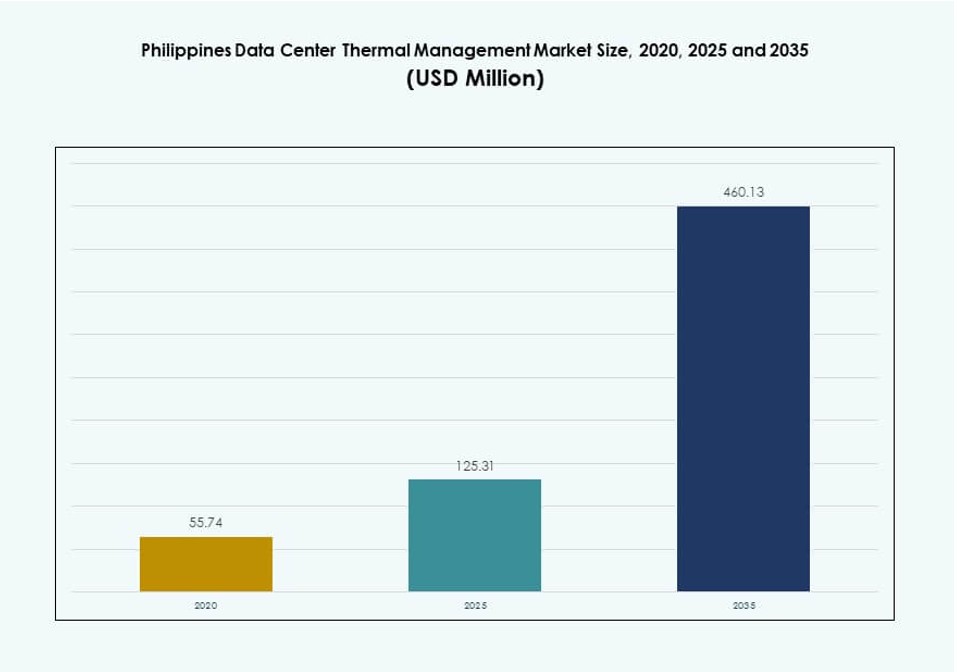

Размер рынка управления тепловыми процессами в центрах обработки данных на Филиппинах оценивался в 55,74 миллиона долларов США в 2020 году, увеличился до 125,31 миллиона долларов США в 2025 году и, как ожидается, достигнет 460,13 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13,80% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных на Филиппинах в 2025 году |

125,31 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных на Филиппинах, CAGR |

13,80% |

| Размер рынка управления тепловыми процессами в центрах обработки данных на Филиппинах в 2035 году |

460,13 миллиона долларов США |

Рост обусловлен расширением гипермасштабных и колокационных объектов, а также увеличением внедрения ИИ и облачных технологий. Компании внедряют инфраструктуру серверов высокой плотности, что увеличивает спрос на эффективные системы охлаждения. Охлаждение на основе жидкостей, платформы DCIM с ИИ и модульные тепловые системы набирают популярность. Операторы стремятся к энергоэффективности и соблюдению нормативных требований, обеспечивая при этом бесперебойную работу. Тепловые системы теперь рассматриваются как стратегические инвестиции для поддержки вычислительно-интенсивных операций. Инновации в гибридных и иммерсионных технологиях охлаждения продолжают переопределять планирование инфраструктуры. Инвесторы рассматривают этот рынок как критически важный для поддержки цифровой трансформации и целей устойчивого развития.

Метро Манила лидирует благодаря высокой концентрации центров обработки данных, сильной волоконно-оптической связи и присутствию предприятий. Кларк и Себу становятся развивающимися регионами, поддерживаемыми государственными стимулами и инвестициями в инфраструктуру. Эти районы предлагают подходящую землю, доступность электроэнергии и преимущества по задержке для региональных хабов. Вторичные города в Висайях и Минданао демонстрируют активность на ранней стадии через развертывание на периферии. Решения о размещении все чаще учитывают доступ к возобновляемым источникам энергии и адаптивность к климату. Географическая экспансия отражает необходимость более широкого охвата цифровой инфраструктуры по всей стране.

Динамика рынка:

Драйверы рынка

Цифровая трансформация и увеличение инвестиций в облачные технологии стимулируют спрос на тепловые системы

Цифровая трансформация в различных отраслях увеличивает спрос на высокопроизводительные и энергоэффективные тепловые системы. Предприятия внедряют облачные приложения, рабочие нагрузки ИИ и системы больших данных, что увеличивает плотность серверов. Рынок управления тепловыми системами дата-центров на Филиппинах выигрывает от увеличения тепловой нагрузки стоек, требующей точного контроля температуры. Жидкостное охлаждение и гибридные системы получают большее распространение для поддержания бесперебойной работы и предотвращения перегрева. Рост финансовых услуг, электронной коммерции и телекоммуникационных нагрузок ускоряет эту потребность. Тепловые решения обеспечивают стабильность серверов, поддерживая более быстрые циклы развертывания. Регулирование энергоэффективности также поощряет устойчивый выбор охлаждения. Бизнес и инвесторы рассматривают это как стратегическую область из-за растущих потребностей в вычислениях и требований по сокращению выбросов углерода.

Рост колокации и гипермасштабирования стимулирует обновление инфраструктуры

Расширение центров обработки данных колокации и гипермасштабирования увеличивает спрос на передовую тепловую инфраструктуру. Операторы, такие как ePLDT, Beeinfotech и Digital Edge, строят новые высокоплотные объекты. Эти объекты часто размещают ускорители ИИ и графические процессоры, которые создают экстремальные тепловые нагрузки. Тепловые системы должны соответствовать этой плотности, снижая при этом энергопотребление. Рынок управления тепловыми системами дата-центров на Филиппинах видит сильные партнерства с поставщиками чиллеров, системами изоляции и инструментами DCIM. Метрики эффективности использования энергии (PUE) тщательно контролируются глобальными клиентами. Новые постройки стремятся к низкому PUE, используя оптимизированный ИИ воздушный поток и жидкостное охлаждение. Инвестиции в тепловые системы теперь играют ключевую роль в заключении сделок с предприятиями и гипермасштабными компаниями. Это подогревает интерес инвесторов к масштабируемым и модульным моделям охлаждения.

- Например, в мае 2023 года компания STT GDC Philippines объявила о своем кампусе дата-центра STT Fairview мощностью 124 МВт в Кесон-Сити, Манила, который предназначен для поддержки высокоплотных рабочих нагрузок с готовностью инфраструктуры для передовых систем жидкостного охлаждения.

Рост стоимости электроэнергии и внедрение возобновляемой энергии усиливают эффективное охлаждение

С ростом тарифов на электроэнергию и увеличением нагрузки на сеть, центры обработки данных ищут тепловые решения, которые снижают энергоемкость. Стратегии охлаждения на основе жидкостей и направленного воздушного потока с изоляцией поддерживают эту цель. Интеграция возобновляемой энергии, особенно солнечной, требует тепловых систем, способных справляться с колеблющимися нагрузками. Рынок управления тепловыми системами дата-центров на Филиппинах выигрывает от модулей DCIM и BMS, которые регулируют тепловую производительность в реальном времени. Эффективные тепловые системы продлевают срок службы оборудования и снижают риск отказов. Участники отрасли внедряют интеллектуальные чиллеры и аналитические системы прогнозируемого охлаждения. Стремление сократить углеродный след еще больше повышает энергоэффективное охлаждение как конкурентное преимущество. Устойчивое управление теплом становится основным столпом для устойчивости инфраструктуры и соблюдения нормативных требований.

Расширение периферийных центров обработки данных создает потребность в масштабируемых тепловых технологиях

Развертывание периферийных и микроцентров обработки данных во второстепенных городах растет, что обусловлено требованиями к доставке контента и телекоммуникациям. Эти объекты имеют ограниченные площади и ограниченные возможности охлаждения. Рынок управления тепловыми процессами в центрах обработки данных на Филиппинах отвечает на это модульными, масштабируемыми тепловыми системами, подходящими для удаленной эксплуатации. В таких установках набирают популярность системы охлаждения, основанные на рядах и интегрированные в стойки. Оборудование должно обеспечивать высокую тепловую эффективность при низких требованиях к обслуживанию. Телекоммуникационные компании интегрируют системы удаленного мониторинга и управления на основе ИИ для обнаружения тепловых неисправностей. Эти периферийные узлы поддерживают базовые станции 5G и агрегацию данных IoT, требуя непрерывной работы. Тепловая стабильность становится критически важной в распределенных приложениях с чувствительностью к задержкам. Инвесторы поддерживают технологии, обеспечивающие гибкость охлаждения в различных условиях.

- Например, центры обработки данных STT GDC в Юго-Восточной Азии, включая объекты на Филиппинах, поддерживают стойки с более высокой плотностью мощности от 10 до 150 кВт, разработанные для теплового управления, готового к ИИ, в периферийных развертываниях.

Тенденции рынка

Рабочие нагрузки ИИ и ВВП стимулируют переход к интеграции жидкостного охлаждения

Приложения искусственного интеллекта и высокопроизводительных вычислений растут в пространстве центров обработки данных на Филиппинах. Эти рабочие нагрузки требуют больше энергии и генерируют больше тепла, выходя за пределы возможностей традиционного воздушного охлаждения. Жидкостное охлаждение, включая прямое к чипу и погружение, набирает популярность. Рынок управления тепловыми процессами в центрах обработки данных на Филиппинах интегрирует эти системы в развертываниях с высокой нагрузкой на GPU. Поставщики сообщают о растущем числе испытаний погружного охлаждения в финтех- и исследовательских учреждениях. Тепловые конструкции теперь поддерживают повторное использование тепла и замкнутые жидкостные системы. Предприятия оценивают возврат инвестиций на основе экономии затрат на энергию и эффективности использования площади. Эта тенденция переопределяет проектирование объектов, влияя на планы этажей и конфигурации стоек.

Улучшение операционной интеллекта с помощью ИИ-управляемого DCIM и теплового мониторинга

Операторы отдают приоритет автоматизации систем управления охлаждением, чтобы минимизировать ручное вмешательство. Инструменты управления инфраструктурой центров обработки данных (DCIM), усиленные ИИ, динамически оптимизируют воздушный поток, скорость вентиляторов и регулирование температуры. Рынок управления тепловыми процессами в центрах обработки данных на Филиппинах внедряет тепловые аналитические панели для обнаружения неэффективности в реальном времени. Предиктивные оповещения помогают предотвратить тепловой разгон и простои. Умные датчики и модули IoT предоставляют детализированные данные о тепле на уровне стоек. Эти системы позволяют бесшовную интеграцию с системами управления зданиями (BMS). Облачные платформы управления теплом все чаще используются в операциях на нескольких площадках. Тенденция укрепляет операционную эффективность, поддерживая соблюдение SLA в критически важных для миссии средах.

Спрос на показатели устойчивости и развертывание систем рекуперации тепла

Клиенты теперь требуют от поставщиков услуг колокации и облачных провайдеров показатели устойчивости. Энергопотребление, потребление охлаждающей воды и сокращение выбросов углерода играют все более важную роль в контрактах. Рынок управления тепловыми процессами в центрах обработки данных на Филиппинах наблюдает рост развертывания систем рекуперации тепла. Эти системы улавливают отходящее тепло для повторного использования в соседних промышленных или жилых приложениях. Поставщики систем охлаждения теперь включают в спецификации продукции углеродный выход за жизненный цикл. Концепции циркулярного охлаждения тестируются в эко-зонах и зеленых кампусах. Энергосознательные покупатели предпочитают операторов, использующих охлаждение свежим воздухом или хладагенты с низким ПГП. Эта тенденция стимулирует поставщиков к инновациям в области устойчивого дизайна продукции и экосертификаций.

Гибридные системы охлаждения, поддерживающие разнообразные профили ИТ-нагрузок и климатические вызовы

Филиппинские дата-центры работают в условиях тропического климатического стресса, что делает гибридное охлаждение необходимостью. Сочетание воздушных и жидкостных систем помогает сбалансировать условия нагрузки и экологические переменные. Рынок управления тепловыми процессами в дата-центрах на Филиппинах интегрирует гибридные системы как для устаревших, так и для новых объектов. Эти решения поддерживают изоляцию горячих коридоров с дополнительными жидкостными контурами. Объекты, сталкивающиеся с частыми колебаниями сети, выбирают пассивные резервные системы охлаждения. Гибридные конфигурации снижают зависимость от энергоемких чиллеров в периоды низкой нагрузки. Операторы используют программное обеспечение для моделирования CFD для моделирования поведения воздушного потока и зон тепла. Эта тенденция позволяет лучше планировать и оптимизировать затраты в различных географических условиях объектов.

Проблемы рынка

Высокая энергоемкость систем охлаждения и ограниченная пропускная способность сети, влияющие на развертывание

Тепловые системы потребляют значительное количество энергии, часто составляя 30–40% от общего энергопотребления дата-центра. На Филиппинах, где цены на электроэнергию высоки, а надежность сети варьируется, это создает риски затрат и времени безотказной работы. Рынок управления тепловыми процессами в дата-центрах на Филиппинах сталкивается с ограничениями в развертывании энергоемких решений. Многие региональные сети не обладают устойчивостью для поддержки нагрузок охлаждения для гипермасштабных объектов. Охлаждение на основе жидкости требует инфраструктуры для обработки воды, что добавляет сложности. Воздушное охлаждение, хотя и проще, испытывает трудности с высокоплотными стойками в тропических зонах. Инвестиции в модернизацию систем охлаждения конкурируют с расходами на безопасность, резервирование и подключение. Это задерживает модернизацию для многих операторов среднего размера. Масштабирование устойчивого охлаждения в условиях местных ограничений требует творческого инженерного подхода и согласования политики.

Ограниченная техническая экспертиза и высокие затраты на интеграцию систем замедляют внедрение

Передовые системы управления тепловыми процессами требуют специализированной установки и интеграции. Рынок управления тепловыми процессами в дата-центрах на Филиппинах испытывает нехватку сертифицированных инженеров для жидкостного охлаждения, моделирования CFD и развертывания теплового программного обеспечения. Большинство поставщиков систем охлаждения работают через офшорные команды, что вызывает задержки. Сложность систем увеличивает операционные риски без обученного персонала. Малые дата-центры избегают гибридных систем из-за затрат на интеграцию и требований к мониторингу. Программные модули для DCIM и BMS часто требуют настройки под местное оборудование. Кривая обучения для инструментов термической оптимизации на основе ИИ остается крутой. Без зрелости местной экосистемы внедрение систем термического управления следующего поколения остается ограниченным за пределами операторов высшего уровня.

Возможности рынка

Поток гипермасштабных и AI-объектов создает сильный потенциал для жидкостного и управляемого ИИ охлаждения

Крупные операторы объявили о новых гипермасштабных и готовых к ИИ кампусах на Филиппинах. Эти объекты требуют передовых тепловых систем, поддерживающих плотность стоек 30–50 кВт. Рынок управления тепловыми процессами в дата-центрах на Филиппинах наблюдает высокий интерес к решениям с жидкостным охлаждением и оптимизированным ИИ. Поставщики, предлагающие масштабируемые платформы, панели управления на основе ИИ и модульные системы, имеют все шансы на успех. Иностранные инвестиции поддерживают быстрое развертывание технологий в этих высокоценных проектах. Этот поток укрепляет бизнес-кейс для передовых технологий охлаждения.

Государственные стимулы и интеграция возобновляемых источников энергии в пользу поставщиков энергоэффективных систем охлаждения

Правительство поддерживает зоны дата-центров и объекты на возобновляемых источниках энергии через налоговые льготы и преимущества зонирования. Операторы находятся под давлением, чтобы снизить PUE и углеродный след. Рынок управления тепловыми процессами в дата-центрах на Филиппинах приносит пользу поставщикам, предлагающим энергоэффективное и устойчивое охлаждение. Технологии, такие как пассивные системы, погружное охлаждение и управляемые ИИ вентиляторы, набирают популярность. Эта поддержка политики создает благоприятные условия для международных поставщиков тепловой инфраструктуры.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления тепловыми процессами в дата-центрах на Филиппинах из-за быстрого роста гипермасштабных и облачных технологий. Эти объекты требуют передовых тепловых систем для высокоплотных рабочих нагрузок и круглосуточной работы. Средние дата-центры также демонстрируют сильное внедрение, особенно среди телекоммуникационных и финансовых сервисных провайдеров. Малые дата-центры полагаются на более простое и экономичное воздушное охлаждение, но сталкиваются с растущим давлением на модернизацию. Крупные объекты лидируют в сегменте благодаря экономии на масштабе и партнерствам с поставщиками.

По технологии охлаждения

Воздушное охлаждение занимает значительную долю благодаря экономической эффективности и простоте обслуживания. Системы с горячими/холодными коридорами и прямым воздушным охлаждением остаются предпочтительными в проектах модернизации. Однако жидкостное охлаждение набирает популярность, особенно в средах с высокой нагрузкой на GPU. Прямое охлаждение чипов и погружное охлаждение проходят пилотные испытания в дата-центрах с ИИ. Гибридные системы, сочетающие воздушные и жидкостные технологии, удовлетворяют разнообразные тепловые потребности. Новые технологии, такие как охлаждение с фазовым переходом, находятся на стадии оценки. Ожидается, что жидкостные решения будут быстро расти из-за увеличения плотности тепла.

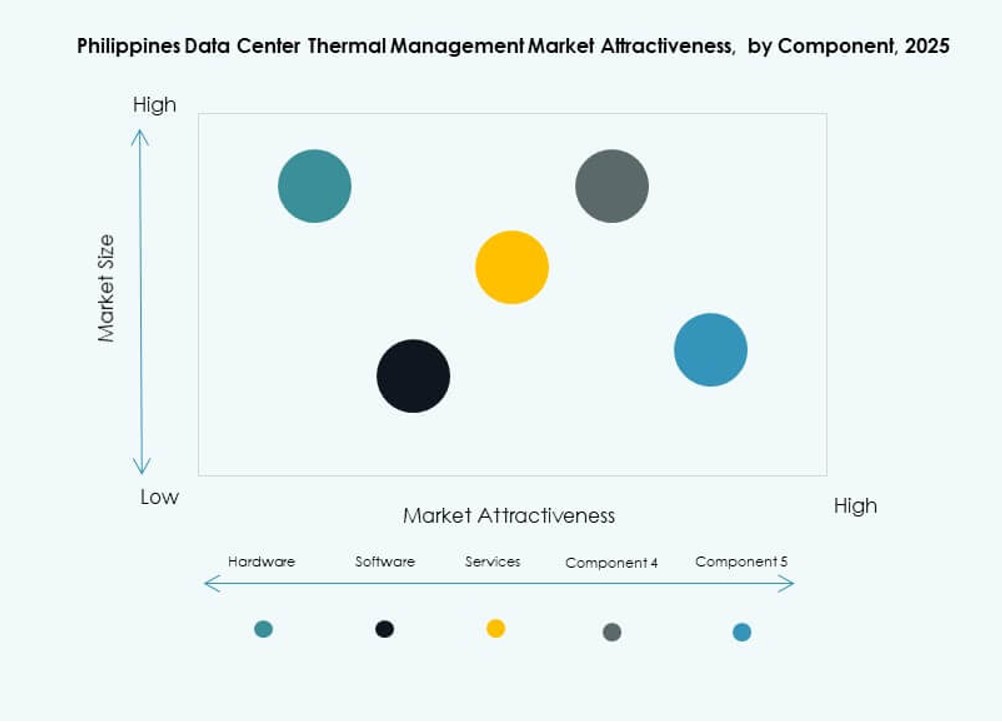

По компонентам

Оборудование лидирует в сегменте из-за высоких первоначальных инвестиций в чиллеры, теплообменники и устройства воздушного потока. Программное обеспечение приобретает важность с увеличением использования DCIM, ИИ-модулей и инструментов моделирования. Услуги, включая установку, модернизацию и удаленный мониторинг, растут из-за спроса на обеспечение бесперебойной работы. Рынок управления тепловыми процессами в дата-центрах на Филиппинах видит сдвиг в сторону интеграции программного обеспечения и услуг для оптимизации производительности на протяжении жизненного цикла.

По оборудованию

Охлаждающие устройства и чиллеры доминируют в подкатегории оборудования с высокими циклами замены и капитальными вложениями. Теплообменники и радиаторы приобретают важность в установках жидкостного охлаждения. Трубопроводы и системы распределения критически важны для замкнутых операций. Вентиляторы и устройства воздушного потока остаются необходимыми для воздушных систем и зон сдерживания. Другие компоненты, такие как тепловые интерфейсные материалы, поддерживают эффективность системы.

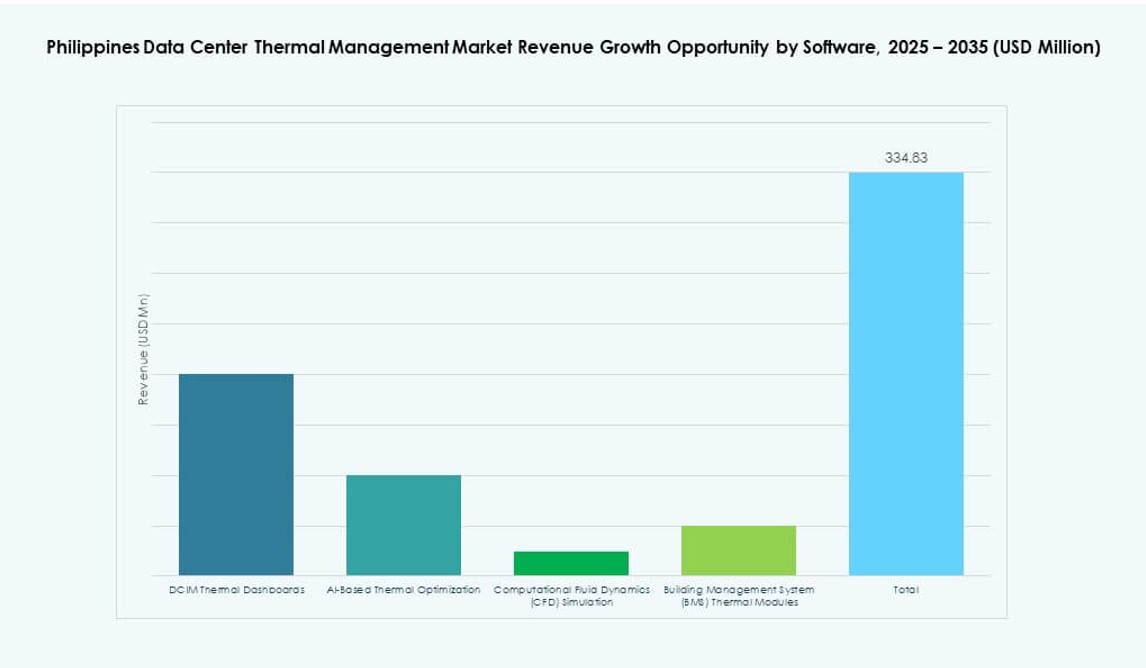

По программному обеспечению

Панели управления DCIM лидируют в сегменте программного обеспечения, предлагая централизованный контроль по всем объектам. Инструменты оптимизации на базе ИИ получают широкое распространение для предсказуемого охлаждения. Программное обеспечение для моделирования CFD помогает проектировать схемы воздушного потока и моделировать тепловое поведение. Модули BMS интегрируют управление на уровне зданий с ИТ-системами для единого управления. Сегмент программного обеспечения обеспечивает эффективность и масштабируемость для тепловых операций.

По услугам

Профилактическое обслуживание занимает наибольшую долю благодаря своей роли в обеспечении времени безотказной работы и надежности. Установка и ввод в эксплуатацию следуют за ним, особенно в новых проектах. Услуги мониторинга как сервиса растут среди малых и периферийных дата-центров. Услуги по модернизации и обновлению востребованы из-за целей по экономии энергии. Сегмент услуг улучшает долгосрочную производительность системы и соответствие требованиям.

По типу дата-центра

Колокационные и облачные дата-центры лидируют в сегменте, обусловленные тенденциями цифрового аутсорсинга. Гипермасштабные объекты появляются с сильным акцентом инвесторов. Корпоративные дата-центры принимают гибридные стратегии охлаждения для устаревших ИТ. Периферийные и микро дата-центры нуждаются в компактном и эффективном охлаждении для удаленных мест. Колокация сохраняет доминирование благодаря большой площади и SLA по времени безотказной работы.

По структуре

Охлаждение на уровне помещения остается распространенным в устаревших объектах. Системы на уровне ряда растут в средних установках, предлагая лучшую эффективность. Охлаждение на уровне стойки набирает популярность в высокоплотных развертываниях. Рынок управления тепловыми процессами в дата-центрах на Филиппинах показывает сдвиг в сторону контроля на уровне стойки для управления нагрузками GPU и ИИ. Ожидается, что установки на уровне стойки будут расти быстрее всего благодаря своей масштабируемости и экономии энергии.

Региональные инсайты

Метро Манила лидирует на рынке с долей более 65% благодаря концентрации объектов и подключению

Метро Манила является центральным узлом для деятельности дата-центров на Филиппинах. Она составляет более 65% рынка управления тепловыми процессами в дата-центрах на Филиппинах благодаря высокой концентрации объектов и спросу со стороны предприятий. Большинство гипермасштабных и колокационных провайдеров управляют своими флагманскими сайтами здесь. Сильные оптоволоконные сети и надежное электроснабжение делают его идеальным для внедрения тепловых технологий. Поставщики придают приоритет этому региону для запуска передовых систем охлаждения. Климатические вызовы в Маниле также стимулируют интерес к гибридным системам охлаждения.

- Например, объект NARRA1 компании Digital Edge внедрил технологию жидкостного охлаждения StatePoint от Nortek на своей ИТ-мощности в 10 МВт, достигнув годового PUE 1.193 и WUE 1.355.

Кларк и Себу становятся вторичными узлами с поддержкой правительства и телекоммуникаций

Кларк и Себу становятся развивающимися регионами с совокупной долей рынка в 20%. Государственные стимулы и поддержка PEZA сделали Кларк предпочтительным местом для новых инвестиций в дата-центры. В Себу наблюдается рост со стороны телекоммуникационных операторов и региональных предприятий. Оба региона выигрывают от доступной земли, возобновляемых источников энергии и низкой задержки до населенных центров. Эти города привлекают средние дата-центры и периферийные развертывания. Поставщики тепловых решений сосредотачиваются на модульном и масштабируемом охлаждении для этих зон роста.

Другие провинциальные города показывают начальную активность с периферийными и микроразвертываниями

Другие города в Висайас и Минданао составляют оставшиеся 15% доли рынка. Эти регионы наблюдают рост из-за потребностей в периферийных вычислениях и микроцентрах данных. Примеры использования включают телекоммуникационные узлы, кэширование контента и развертывание умных городов. Тепловые решения в этих областях акцентируются на компактности, дистанционном мониторинге и энергоэффективности. Местные ограничения, такие как качество электроэнергии и доступ к обслуживанию, влияют на выбор продукции. Эти области представляют долгосрочные возможности для недорогих, интеллектуальных тепловых систем.

- Например, VITRO Data Centers компании ePLDT внедрили резервные системы охлаждения N+1 с чиллерами и вентиляторными стенами, поддерживающими до 5 кВА на шкаф на нескольких площадках, чтобы обеспечить высокую доступность и тепловую стабильность для критически важных рабочих нагрузок.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

Конкурентная среда демонстрирует активность со стороны глобальных и региональных игроков, инвестирующих в передовые тепловые решения для рынка управления теплом в центрах данных на Филиппинах. Vertiv и Schneider Electric лидируют с обширными портфелями, охватывающими оборудование, программное обеспечение и услуги, поддерживающие гипермасштабные и колокационные объекты. Daikin и Mitsubishi Electric сосредоточены на энергоэффективных чиллерах и системах HVAC. Delta и Johnson Controls предлагают сильные возможности автоматизации и управления, улучшающие тепловую производительность. Eaton и Rittal предоставляют надежные решения по интеграции питания и тепла. Airedale и Munters обеспечивают прецизионное охлаждение для высокоплотных стоек. Поставщики конкурируют по энергоэффективности, надежности и поддержке жизненного цикла. Партнерства с местными операторами и системными интеграторами укрепляют рыночное присутствие. Конкурентное различие заключается в модульных решениях, инструментах дистанционного мониторинга и сильных сервисных сетях, которые помогают клиентам оптимизировать затраты на охлаждение и время безотказной работы.

Последние события:

- В марте 2025 года STT GDC Philippines в партнерстве с Vertiv и Novare Technologies запустили объект для демонстрации преимуществ и примеров использования технологии жидкостного охлаждения для местных предприятий, работающих с более высокими плотностями мощности.

- В марте 2025 года Vertiv Group Corp. совместно с STT GDC Philippines и Novare Technologies запустили первый на Филиппинах шоурум жидкостного охлаждения, оснащенный блоками распределения хладагента Liebert XDU100 от Vertiv для рабочих нагрузок ИИ в центрах данных.

- В феврале 2025 года Schneider Electric приобрела контрольный пакет акций Motivair, расширяя свое портфолио жидкостного охлаждения для высокоплотных центров данных с помощью CDU, чиллеров и программного обеспечения, как было объявлено на глобальном уровне.