Резюме:

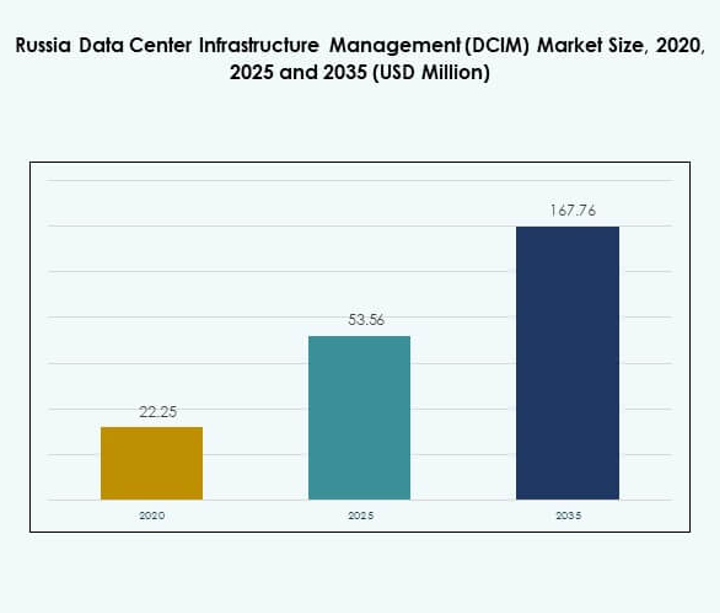

Размер рынка управления инфраструктурой центров обработки данных (DCIM) в России оценивался в 22,25 млн долларов США в 2020 году, до 53,56 млн долларов США в 2025 году и, как ожидается, достигнет 167,76 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13,85% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в России 2025 |

53,56 млн долларов США |

| Рынок управления инфраструктурой центров обработки данных (DCIM) в России, CAGR |

13,85% |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в России 2035 |

167,76 млн долларов США |

Рост рынка обусловлен увеличением внедрения мониторинга на базе ИИ, датчиков с поддержкой IoT и предиктивной аналитики, которые повышают видимость и операционный контроль. Инновации в области оптимизации энергопотребления и автоматизированного управления мощностями укрепляют устойчивость, соответствуя требованиям устойчивого развития. Компании придают приоритет платформам DCIM для минимизации простоев и обеспечения соблюдения нормативных требований. Для инвесторов сектор имеет стратегическое значение, так как предприятия модернизируют цифровую инфраструктуру для поддержания конкурентоспособности в быстро развивающейся экономике.

Регионально Западная Россия лидирует на рынке благодаря крупным центрам, таким как Москва и Санкт-Петербург, где передовые центры обработки данных и высокий спрос со стороны предприятий поддерживают крупномасштабные развертывания. Центральная Россия становится сильным драйвером роста благодаря промышленной модернизации и внедрению облачных технологий. Восточная Россия постепенно приобретает значение с расширением периферийных объектов, обслуживающих удаленные отрасли и поддерживающих более широкую национальную связь.

Драйверы рынка

Внедрение интеллектуального управления инфраструктурой и передовых платформ мониторинга

Рынок управления инфраструктурой центров обработки данных (DCIM) в России демонстрирует сильный рост благодаря внедрению передовых платформ мониторинга. Организации внедряют решения на базе ИИ для улучшения отслеживания активов и повышения возможностей предиктивного обслуживания. Интеллектуальное управление инфраструктурой позволяет предприятиям сокращать простои и достигать более высокой операционной эффективности. Компании сосредотачиваются на датчиках с поддержкой IoT для обеспечения видимости производительности в реальном времени и оптимизации ресурсов. Автоматизация поддерживает цели устойчивого развития и соблюдение экологических стандартов. Внедрение таких платформ улучшает устойчивость и надежность критически важной ИТ-инфраструктуры. Инвесторы признают эти достижения ключевыми для операционной конкурентоспособности. Интеграция аналитики укрепляет процесс принятия решений и повышает долгосрочную ценность.

- Например, IXcellerate, крупный российский оператор дата-центров, сообщил, что в 2024 году средняя запрашиваемая мощность на одно стойко-место в его московских объектах достигла 11,6 кВт, при этом установки, превышающие 20 кВт на стойку, становятся нормой, что свидетельствует о значительном переходе к высокоплотной интеллектуальной инфраструктуре и продвинутому мониторингу для обеспечения операционной устойчивости.

Инновации через энергоэффективность и устойчивые операции в дата-центрах

Рынок сильно движим необходимостью энергоэффективных операций и устойчивого управления инфраструктурой. Предприятия внедряют интеллектуальные системы охлаждения и решения по оптимизации энергии для снижения потребления электроэнергии. Это поддерживает соблюдение нормативных требований и уменьшает углеродный след объектов. Российский рынок управления инфраструктурой дата-центров (DCIM) выигрывает от внедрения зеленых технологий, которые способствуют экономической эффективности. Компании интегрируют автоматизацию для поддержания бесперебойного мониторинга энергии и управления мощностями. Акцент на устойчивость улучшает репутацию бренда и укрепляет ценность предприятия. Организации также используют аналитику для выявления энергетических горячих точек и улучшения производительности объектов. Растущие инвестиции в чистые технологии подчеркивают стратегическую важность для заинтересованных сторон.

- Например, технология Huawei iCooling@AI, как было задокументировано, снижает коэффициент эффективности использования энергии (PUE) на 8% до 15% в крупных дата-центрах, обеспечивая измеримые энергосбережения и снижение выбросов углерода в реальных условиях эксплуатации.

Стратегическая важность гибридных и облачных моделей развертывания DCIM

Организации все чаще переходят на гибридные и облачные модели развертывания для оптимизации управления рабочей нагрузкой. Бизнесы комбинируют локальные активы с масштабируемыми облачными ресурсами для гибкости и устойчивости. Это позволяет обеспечить единый контроль и улучшить операционную прозрачность в сложных средах. Российский рынок управления инфраструктурой дата-центров (DCIM) наблюдает стратегический рост в интеграции облачных технологий для модернизации дата-центров. Гибридные модели развертывания обеспечивают бесшовную масштабируемость для предприятий, балансирующих между устаревшими и современными ИТ-системами. Инвесторы рассматривают этот сдвиг как критически важный для оптимизации затрат и операционной гибкости. Предприятия полагаются на предиктивную аналитику и автоматизацию для динамического распределения ресурсов. Переход к гибридному внедрению определяет новые конкурентные преимущества на рынке.

Растущая значимость принятия решений на основе данных и предиктивных возможностей

Спрос на предиктивную аналитику в платформах DCIM стимулирует внедрение в предприятиях. Это позволяет организациям проактивно управлять ресурсами, минимизировать простои и обеспечивать непрерывность операций. Бизнесы интегрируют машинное обучение для улучшенного прогнозирования активов и управления их жизненным циклом. Российский рынок управления инфраструктурой дата-центров (DCIM) выигрывает от того, что предприятия отдают приоритет принятию решений на основе данных. Предиктивная аналитика поддерживает соблюдение отраслевых норм и повышает доверие инвесторов. Она помогает бизнесам согласовывать ИТ-стратегию с долгосрочными целями роста. Предприятия снижают операционные риски, улучшая масштабируемость инфраструктуры. Инвесторы считают управление на основе данных необходимым для устойчивой доходности в цифровой экономике.

Тенденции рынка

Переход к интеграции периферийных вычислений с платформами управления инфраструктурой

Принятие edge computing увеличивает спрос на локализованную интеграцию DCIM в России. Предприятия развертывают edge-объекты для поддержки чувствительных к задержкам рабочих нагрузок и региональной экспансии. Российский рынок управления инфраструктурой дата-центров (DCIM) получает выгоду от интеграции платформ DCIM на распределенных площадках. Это обеспечивает видимость, мониторинг энергопотребления и оптимизацию емкости на нескольких edge-узлах. Эта тенденция поддерживает такие отрасли, как телекоммуникации и розничная торговля, требующие быстрого времени отклика. DCIM с поддержкой edge обеспечивает стабильную производительность в географически распределенных центрах. Предприятия повышают устойчивость, балансируя облачные и edge-среды. Инвесторы рассматривают развертывание edge как сильную долгосрочную возможность для роста.

Расширение использования ИИ и машинного обучения для операционного контроля

ИИ и машинное обучение продолжают формировать операционную эффективность в платформах управления инфраструктурой. Компании используют эти технологии для интеллектуального охлаждения, предиктивного обслуживания и оптимизации рабочих нагрузок. Российский рынок управления инфраструктурой дата-центров (DCIM) адаптируется к возможностям, основанным на ИИ, для операционной гибкости. Это усиливает автоматизацию, предоставляя рекомендации в реальном времени и аналитические данные о производительности. Предприятия улучшают прогнозирование энергопотребления и повышают точность соблюдения норм. ИИ поддерживает планирование емкости, снижая риски незапланированных сбоев. Бизнес интегрирует машинное обучение для улучшения проактивного принятия решений. Принятие этих технологий в отрасли позиционирует платформы DCIM как необходимые для дата-центров, готовых к будущему.

Акцент на кибербезопасности и интеграции с системами управления ИТ

Интеграция безопасности становится доминирующей тенденцией в управлении инфраструктурой. Предприятия требуют платформ, которые объединяют физический и цифровой контроль безопасности. Российский рынок управления инфраструктурой дата-центров (DCIM) включает унифицированные решения по безопасности с системами управления ИТ. Это помогает организациям снижать риски, связанные с ростом кибератак на инфраструктуру данных. Принятие DCIM, ориентированного на безопасность, включает функции мониторинга, контроля доступа и обнаружения угроз. Компании согласовывают операции с национальными стандартами безопасности и нормативными рамками. Бизнес рассматривает интегрированную кибербезопасность как конкурентное преимущество. Растущий спрос на безопасную инфраструктуру укрепляет роль DCIM в управлении рисками.

Увеличение инвестиций в модульные и сборные инфраструктурные решения

Строительство модульных дата-центров стимулирует принятие масштабируемых платформ DCIM. Предприятия внедряют сборную инфраструктуру для более быстрого развертывания и упрощенного мониторинга. Российский рынок управления инфраструктурой дата-центров (DCIM) интегрирует системы DCIM в модульные объекты для улучшения контроля. Это позволяет бизнесу быстро расширять емкость и адаптироваться к цифровой трансформации. Модульный дизайн поддерживает гибридные и мультиоблачные экосистемы с гибкостью. Инвесторы предпочитают модульные инвестиции за их экономическую эффективность и более короткие циклы развертывания. DCIM обеспечивает эффективность и безопасность этих модульных сред. Принятие сборных конструкций на рынке отражает более широкую тенденцию к адаптивной инфраструктуре.

Проблемы рынка

Высокие затраты на внедрение и сложность интеграции DCIM на различных объектах

Российский рынок управления инфраструктурой центров обработки данных (DCIM) сталкивается с финансовыми барьерами, связанными с внедрением и интеграцией. Многие предприятия испытывают трудности с высокими первоначальными инвестициями, необходимыми для программного обеспечения, оборудования и автоматизации. Это ограничивает внедрение среди малых и средних предприятий с ограниченными бюджетами. Сложность интеграции DCIM с устаревшими ИТ-системами создает дополнительные проблемы. Бизнесу часто требуются квалифицированные специалисты для развертывания, что увеличивает операционные расходы. Ограниченная осведомленность среди традиционных операторов замедляет внедрение в развивающихся отраслях. Инвесторы оценивают эти риски перед вложением капитала. Рост рынка сдерживается финансовыми и техническими препятствиями, влияющими на малые предприятия.

Регуляторные давления, нехватка талантов и растущие угрозы безопасности цифровых активов

Предприятия должны соблюдать строгие правила использования энергии и защиты данных, что создает проблемы для внедрения. Российский рынок управления инфраструктурой центров обработки данных (DCIM) испытывает давление со стороны развивающихся киберугроз, нацеленных на центры обработки данных. Это вынуждает бизнес внедрять продвинутый мониторинг, увеличивая инвестиционные затраты. Нехватка квалифицированных специалистов в области ИИ, облачных технологий и автоматизации замедляет развертывание. Организации сталкиваются с трудностями в балансировке соблюдения норм, затрат и производственных целей. Киберриски повышают опасения инвесторов, оценивающих долгосрочную доходность. Задача заключается в создании масштабируемых структур, которые учитывают регуляторные, безопасностные и кадровые ограничения. Участники рынка должны преодолевать эти барьеры для поддержания импульса роста.

Возможности рынка

Расширяющаяся облачная экосистема и растущая роль гибридных моделей развертывания

Российский рынок управления инфраструктурой центров обработки данных (DCIM) предлагает значительные возможности через гибридное внедрение. Бизнес расширяет рабочие нагрузки на локальные, облачные и периферийные платформы. Это создает спрос на унифицированный мониторинг и оптимизацию ресурсов. Предприятия внедряют гибридный DCIM для повышения масштабируемости и экономической эффективности. Облачное внедрение в банковском, медицинском и розничном секторах поддерживает эту тенденцию. Это улучшает видимость рабочих нагрузок и укрепляет структуры соблюдения норм. Инвесторы признают гибридное расширение как катализатор роста. Гибридные решения открывают пути для цифровой трансформации российских предприятий.

Развитие периферийной инфраструктуры и умных автоматизированных платформ, стимулирующих потенциал роста

Рост периферийных объектов в России открывает новые рыночные возможности для решений DCIM. Предприятия интегрируют умную автоматизацию и сенсоры с поддержкой IoT для локальной эффективности. Российский рынок управления инфраструктурой центров обработки данных (DCIM) получает выгоду от этих возможностей в различных отраслях. Внедрение периферийного DCIM поддерживает расширение 5G, рабочие нагрузки на основе ИИ и модернизацию розничной торговли. Это улучшает устойчивость и обеспечивает бесперебойную работу в распределенных средах. Инвесторы считают инвестиции в периферийную автоматизацию привлекательными для долгосрочной масштабируемости. Умные платформы укрепляют роль России в цифровой трансформации. Рост рынка соответствует будущим потребностям инфраструктуры в различных секторах.

Сегментация рынка

По компонентам

Решения доминируют на российском рынке управления инфраструктурой центров обработки данных (DCIM), поддерживаемые высоким спросом на управление активами, мониторинг энергии и предиктивную аналитику. Предприятия внедряют передовые программные платформы для оптимизации ресурсов и повышения эффективности. Сегмент услуг стабильно растет, так как бизнесу требуется интеграция, обучение и поддержка. Поставщики предлагают индивидуальные услуги для гибридных и мультиоблачных сред. Организации получают выгоду от консалтинга и управляемой поддержки. Внедрение платформ решений отражает акцент на цифровую модернизацию. Услуги создают постоянные источники дохода для поставщиков. Динамика рынка подчеркивает решения как ведущий сегмент.

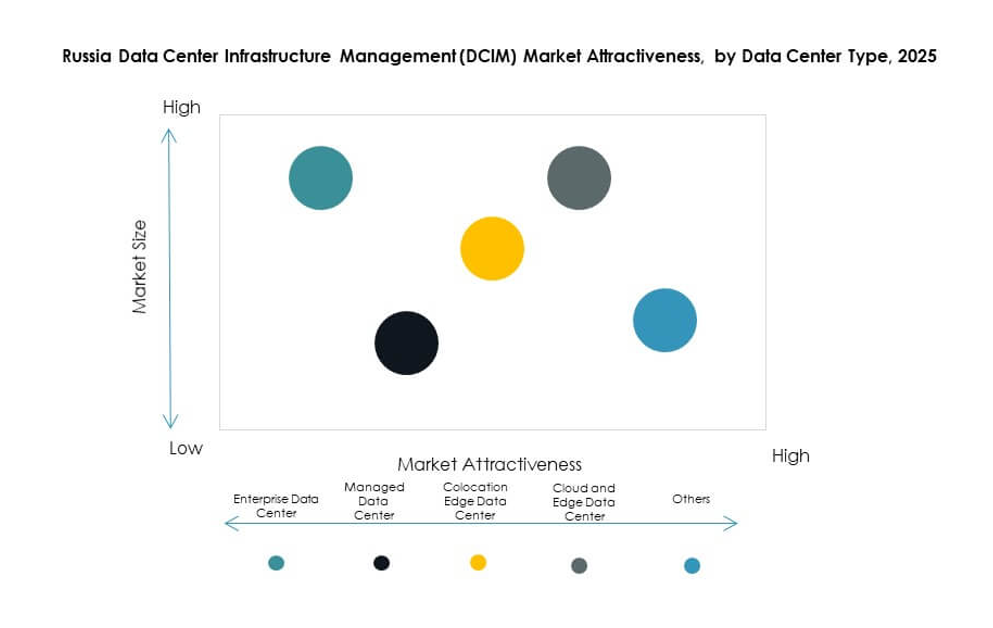

По типу центра обработки данных

Корпоративные центры обработки данных занимают ведущую долю, обусловленную внутренними усилиями по модернизации крупных организаций. Управляемые центры обработки данных получают признание от предприятий, передающих на аутсорсинг контроль за инфраструктурой. Колокационные периферийные центры обработки данных быстро расширяются из-за растущего спроса на гибкую мощность. Российский рынок управления инфраструктурой центров обработки данных (DCIM) демонстрирует сильный рост облачных и периферийных объектов, обусловленный цифровой трансформацией. Колокация поддерживает отрасли, такие как BFSI и телекоммуникации, которым нужны масштабируемые решения. Сегмент «другие» остается меньшим, но поддерживает нишевые развертывания. Доминирование на рынке принадлежит корпоративным и колокационным объектам.

По модели развертывания

Развертывание на месте сохраняет значимость из-за требований безопасности и соответствия в России. Однако облачное внедрение DCIM растет по мере того, как предприятия переходят к гибким моделям инфраструктуры. Гибридное развертывание становится самым быстрорастущим подходом, балансируя контроль и масштабируемость. Российский рынок управления инфраструктурой центров обработки данных (DCIM) видит, как гибридное внедрение поддерживает предприятия, управляющие многосайтовыми операциями. Гибридные модели интегрируют ИИ, автоматизацию и аналитику для большей прозрачности. Крупные предприятия лидируют в принятии решений благодаря гибкости бюджета. МСП все чаще исследуют облачные DCIM из-за более низких начальных затрат. Гибридное развертывание отмечает явную тенденцию роста на рынке.

По размеру предприятия

Крупные предприятия доминируют на рынке благодаря обширной инфраструктуре и инвестиционным возможностям. Они отдают приоритет предиктивной аналитике, гибридному развертыванию и устойчивому внедрению DCIM. Малые и средние предприятия (МСП) становятся новыми пользователями, поддерживаемыми доступными облачными решениями. Российский рынок управления инфраструктурой центров обработки данных (DCIM) демонстрирует сильный интерес со стороны МСП к эффективному масштабированию операций. МСП сталкиваются с проблемами внедрения, связанными с затратами и осведомленностью, но получают выгоду от модульных решений. Крупные предприятия остаются лидерами благодаря спросу на операционную видимость и соответствие. Сегментация рынка по размеру предприятия отражает двойной путь роста.

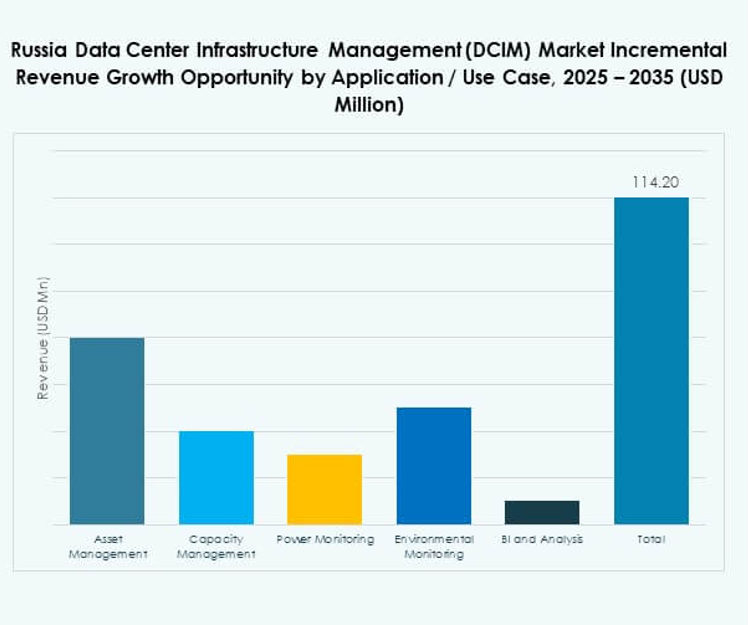

По применению / случаю использования

Управление активами лидирует по внедрению среди предприятий, управляющих крупными портфелями инфраструктуры. Мониторинг мощности и мониторинг окружающей среды также быстро внедряются для обеспечения операционной устойчивости. Управление емкостью поддерживает оптимизацию ИТ и физических ресурсов. Функции бизнес-аналитики (BI) и анализа улучшают предиктивное принятие решений. Российский рынок управления инфраструктурой центров обработки данных (DCIM) получает выгоду от многоцелевого внедрения для операционной видимости. Приложения варьируются в зависимости от типа предприятия, но управление активами остается доминирующим. Отраслевое внедрение подчеркивает ценность предиктивных и оперативных данных.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций лидирует в принятии решений из-за обширных требований к инфраструктуре. За ним следует сектор BFSI, использующий DCIM для обеспечения безопасности, соблюдения норм и видимости рабочих нагрузок. Здравоохранение активно инвестирует для обеспечения надежности данных и безопасности информации о пациентах. Розничная торговля и электронная коммерция интегрируют DCIM для оптимизации цифровых платформ. Аэрокосмическая и оборонная промышленность используют DCIM для критически важных операций. Энергетика и коммунальные услуги сосредоточены на устойчивом развитии и предиктивном мониторинге. Российский рынок управления инфраструктурой центров обработки данных (DCIM) выделяет ИТ, BFSI и здравоохранение как наиболее влиятельных пользователей. Диверсификация отрасли поддерживает более широкое принятие в различных секторах.

Региональные Инсайты

Западная Россия Лидирует с Доминирующей Долей Рынка

Западная Россия занимает крупнейшую долю на российском рынке управления инфраструктурой центров обработки данных (DCIM), составляя 46%. Она получает выгоду от крупных экономических центров, таких как Москва и Санкт-Петербург, которые размещают передовые центры обработки данных. Предприятия в этом регионе отдают приоритет гибридным и облачным развертываниям для поддержки цифровых услуг. Регион лидирует в принятии мониторинга на основе ИИ и устойчивой инфраструктуры. Инвесторы сосредотачивают капитал здесь из-за сильной связи и спроса со стороны предприятий. Регион сохраняет доминирование благодаря модернизации инфраструктуры и соблюдению нормативных требований.

- Например, Ростелеком запустил свой сертифицированный по Tier III дата-центр NORD-6 в Москве в октябре 2021 года, который включает 207 стоек в двух залах с общей мощностью 5 МВт, как часть существующего кампуса NORD с более чем 3,700 стойками.

Центральная Россия Выступает как Сильный Регион Роста

Центральная Россия составляет 34% российского рынка управления инфраструктурой центров обработки данных (DCIM). Промышленное расширение, растущее принятие облачных технологий и инвестиции в модернизацию предприятий стимулируют этот рост. Предприятия интегрируют решения DCIM для повышения устойчивости и эффективности затрат. Регион демонстрирует активное принятие в секторах BFSI, энергетики и здравоохранения. Он поддерживает гибридные модели развертывания для удовлетворения специфических потребностей отрасли. Инвесторы находят возможности благодаря высоким темпам цифрового принятия. Сила рынка в этом регионе отражает сбалансированную диверсификацию отрасли.

Восточная Россия Набирает Обороты с Растущими Развертываниями на Периферии

Восточная Россия захватывает 20% доли российского рынка управления инфраструктурой центров обработки данных (DCIM). Она испытывает рост, обусловленный периферийными центрами обработки данных, поддерживающими удаленные отрасли. Предприятия принимают DCIM для управления распределенными рабочими нагрузками и мониторинга окружающей среды. Регион получает выгоду от государственных цифровых инициатив и инвестиций в связь. Сектора телекоммуникаций и энергетики стимулируют принятие из-за потребностей в региональном покрытии. Инвесторы исследуют возможности в развертываниях на периферии для расширения присутствия на рынке. Восточная Россия становится важным вкладчиком в национальный рост DCIM.

- Например, Key Point запустила сертифицированный дата-центр уровня Tier III в Приморском крае в феврале 2023 года с начальной емкостью в 440 стоек, расширяемой до 880 стоек и мощностью 10 МВт, поддерживаемой инвестициями в размере 1,5 миллиарда рублей.

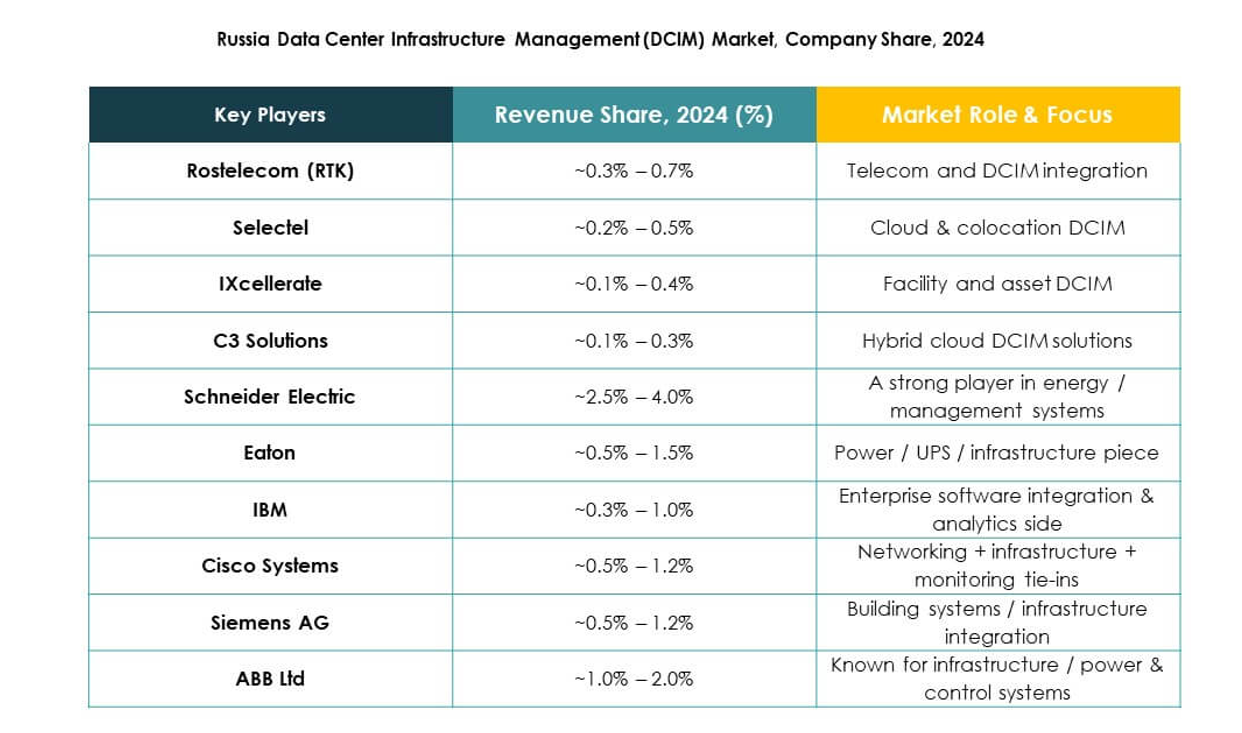

Конкурентные Инсайты:

- Ростелеком (RTK)

- Selectel

- IXcellerate

- C3 Solutions

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Предприятие)

- Delta Electronics

Конкурентный ландшафт российского рынка управления инфраструктурой дата-центров (DCIM) включает сочетание отечественных и глобальных игроков, стимулирующих рост за счет технологического лидерства и стратегических партнерств. Ростелеком, Selectel и IXcellerate укрепляют свои позиции благодаря крупным инвестициям в дата-центры и управляемым услугам, адаптированным к местным предприятиям. Глобальные технологические лидеры, такие как Schneider Electric, Huawei и Cisco, сосредотачиваются на интеллектуальном мониторинге, автоматизации и устойчивых решениях для захвата доли рынка. Он остается высокодинамичным, с акцентом компаний на поддержку гибридного развертывания, аналитики на основе ИИ и энергоэффективности. Стратегические сотрудничества, расширение услуг и запуск передовых продуктов определяют конкурентные стратегии, формирующие будущие возможности в российской экосистеме DCIM.

Последние события:

- В июле 2025 года Мегафон объявил о запуске новых дата-центров в Екатеринбурге и Твери, каждый из которых предлагает мощность в 1 МВт, что является частью более широких усилий по расширению для укрепления цифровой инфраструктуры по всей России.

- В июне 2025 года дочерняя компания Ростелекома RTK-TsOD открыла новое здание дата-центра в Нижегородской области России, что еще больше укрепило ее позиции на рынке инфраструктуры дата-центров страны, одновременно запустив новую услугу мобильной обработки данных для удовлетворения развивающихся цифровых требований.