Резюме:

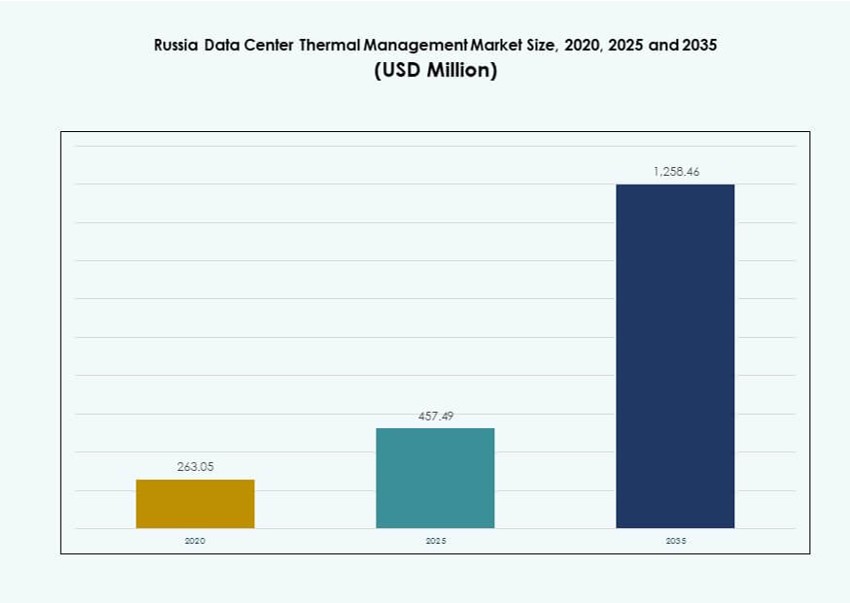

Размер рынка управления тепловыми процессами в центрах обработки данных в России оценивался в 263,05 миллиона долларов США в 2020 году, увеличившись до 457,49 миллиона долларов США в 2025 году, и ожидается, что он достигнет 1 258,46 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,59% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных в России 2025 |

457,49 миллиона долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных в России, CAGR |

10,59% |

| Размер рынка управления тепловыми процессами в центрах обработки данных в России 2035 |

1 258,46 миллиона долларов США |

Рост спроса на высокопроизводительные вычисления, политика локализации данных и внедрение жидкостного охлаждения стимулируют рост рынка. Операторы внедряют оптимизированные для ИИ тепловые системы, переходя от традиционных воздушных методов к гибридным и жидкостным системам охлаждения. Расширение гипермасштабных, колокационных и периферийных объектов увеличивает инвестиции в эффективную и масштабируемую тепловую инфраструктуру. Инновации в области аппаратного, программного обеспечения и услуг по охлаждению улучшают использование энергии и надежность систем. Эти факторы позиционируют рынок управления тепловыми процессами в центрах обработки данных в России как стратегическое пространство для инвесторов, технологических поставщиков и разработчиков инфраструктуры, нацеленных на долгосрочный цифровой рост.

Центральная Россия, включая Москву и прилегающие районы, лидирует на рынке благодаря концентрации гипермасштабных объектов и высокому спросу со стороны предприятий. Северо-Западная Россия, особенно Санкт-Петербург, следует с растущими колокационными узлами и благоприятными условиями охлаждения. Новые кластеры в таких регионах, как Казань, Екатеринбург и Новосибирск, демонстрируют растущий интерес, обусловленный индустриальной цифровизацией и проектами умных городов. Холодный климат в нескольких зонах поддерживает энергоэффективные конструкции и возможности повторного использования тепла. Это региональное разнообразие формирует стратегии развертывания по всему рынку.

Динамика рынка:

Драйверы рынка

Рост высокоплотных нагрузок в крупных городах требует передовых решений для охлаждения

Растущее использование высокопроизводительных вычислений, кластеров ИИ и рабочих нагрузок, требующих интенсивного использования графических процессоров в России, увеличивает спрос на прецизионные тепловые системы. В таких городах, как Москва и Санкт-Петербург, размещаются центры обработки данных с более высокой плотностью стоек, часто превышающей 20 кВт на стойку. Эти нагрузки требуют жидкостных систем охлаждения и продвинутого контроля воздушного потока для поддержания надежности. Операторы используют системы охлаждения с прямым подключением к чипу и теплообменники задней двери для предотвращения тепловых скачков. Спрос на охлаждение на уровне стоек стимулирует модернизацию устаревших центров. Российский рынок управления тепловыми системами центров обработки данных выигрывает от перехода на модульные, высокоэффективные системы. Инвесторы рассматривают модернизацию тепловой инфраструктуры как необходимую для обеспечения бесперебойной работы. Внедрение новых технологий охлаждения напрямую связано с расширением и модернизацией центров обработки данных.

Внутренние политики локализации данных поддерживают рост инфраструктуры и инвестиции в охлаждение

Законы о суверенитете данных требуют от компаний хранения и обработки данных граждан в пределах границ России. Это привело к значительному расширению внутренних центров обработки данных, создавая спрос на тепловые системы. Государственные регламенты ускорили строительство местных объектов, увеличивая спрос на эффективное оборудование для охлаждения. Операторы расширяют инфраструктуру в городах второго уровня, увеличивая региональные потребности в охлаждении. Рост периферийных центров обработки данных также поддерживает развертывание маломасштабных систем охлаждения. Рост российского рынка управления тепловыми системами центров обработки данных тесно связан с этими регуляторными факторами. Поставщики оборудования и услуг выигрывают от требований к локализованной инфраструктуре. Стратегическое соблюдение требований к размещению данных стимулирует постоянный спрос на модернизацию систем охлаждения.

- Например, центр обработки данных Москва-IV компании Ростелеком является объектом уровня Tier IV, находящимся в стадии разработки в Москве с планируемой мощностью 17 МВт. Он оснащен резервной инфраструктурой и продвинутыми системами охлаждения, предназначенными для поддержки корпоративного колокейшена и высокой доступности.

Переход к энергоэффективности и снижению PUE в сложных условиях эксплуатации

Операторы стремятся снизить эффективность использования энергии (PUE) и повысить энергоэффективность в более холодных регионах. Хотя окружающий воздух может поддерживать свободное охлаждение, тепловой дизайн должен адаптироваться к сезонным изменениям. Многие объекты теперь используют гибридные системы, сочетающие жидкостное и воздушное охлаждение для балансировки энергопотребления. Холодный климат также требует контроля замерзания и балансировки влажности, что добавляет тепловую сложность. Российский рынок управления тепловыми системами центров обработки данных выигрывает от мандатов на энергоэффективность, связанных с целями ESG. Инвесторы ищут инфраструктуру, способную соответствовать экологическим целям без ущерба для бесперебойной работы. Тепловые инновации теперь критически важны как для экономического, так и для регуляторного соответствия. Местные поставщики конкурируют, предлагая модули охлаждения, специфичные для региона.

Развертывание на периферии и интеграция IoT ускоряют потребность в масштабируемой тепловой инфраструктуре

Развертывание умных городов, сетей 5G и устройств IoT увеличивает развертывание периферийных вычислений. Эти распределенные узлы требуют компактных и масштабируемых блоков охлаждения. Микроцентры обработки данных должны работать в различных условиях, требуя прочных и гибких тепловых решений. Технологии жидкостного и пассивного охлаждения поддерживают рост на периферии в удаленных районах. Оптимизация, управляемая программным обеспечением, улучшает контроль температуры в распределенных системах. Участники российского рынка управления тепловыми системами центров обработки данных инвестируют в портфели охлаждения, готовые к периферии. Эти тенденции создают новые возможности для модульных, легко развертываемых тепловых блоков. Расширение на периферии поддерживает спрос за пределами крупных узлов и в городах второго уровня и промышленных зонах.

- Например, Vertiv внедрила адиабатические фрикулинговые чиллеры Liebert AFC и системы Liebert PDX с EconoPhase на кампусе Moscow One компании IXcellerate, значительно сократив потребление энергии на охлаждение и обеспечив частичные уровни PUE до 1.05 в залах с высокой плотностью данных.

Тенденции рынка

Технологии жидкостного охлаждения получают широкое распространение в гипермасштабных и колокационных центрах обработки данных

Технологии прямого охлаждения чипов и погружного охлаждения набирают популярность в гипермасштабных объектах в России. Операторы, нацеленные на плотности выше 30 кВт на стойку, используют жидкостное охлаждение для улучшения отвода тепла. Погружное охлаждение используется в установках для ИИ и криптомайнинга, где тепловые нагрузки интенсивны. Теплообменники задней двери с использованием жидкостной циркуляции улучшают передачу энергии без увеличения нагрузки на вентиляторы. Тенденции рынка термического управления центрами обработки данных в России показывают устойчивую миграцию от устаревших систем воздушного охлаждения к жидкостным конструкциям. Поставщики теперь предлагают интегрированные системы с встроенными насосами, коллекторами и теплообменниками. Принятие наиболее сильно среди новых построек, хотя количество модернизаций увеличивается.

Оптимизация программного обеспечения и предиктивная аналитика преобразуют управление термическими операциями

Поставщики встраивают модули на базе ИИ в инфраструктуру охлаждения для обеспечения аналитики в реальном времени. Операторы центров обработки данных используют модели машинного обучения для прогнозирования тепловых зон и оптимизации воздушного потока. Программно-определяемое термическое управление сокращает время реакции на изменения нагрузки и повышает эффективность. Платформы DCIM интегрируют термические панели для видимости и автоматизации. Рынок термического управления центрами обработки данных в России выигрывает от растущего принятия интеллектуальных систем управления охлаждением. CFD-симуляции используются в планировании дизайна для минимизации горячих точек. Предиктивное управление помогает снизить потребности в механическом охлаждении, экономя операционную энергию. Программное обеспечение теперь является ключевой частью комплексных решений по термическому управлению.

Высокие инвестиции в модульные системы охлаждения для поддержки масштабируемых развертываний

Модульные блоки охлаждения становятся популярными благодаря быстрому времени установки и легкости масштабирования. Эти предварительно собранные системы поддерживают быстрое расширение без нарушения работы. Блоки на основе рядов и стоек позволяют точно контролировать температуру в изолированных зонах. Операторы предпочитают модульные блоки для развертываний на периферии и в корпоративных средах. Тенденции рынка термического управления центрами обработки данных в России указывают на растущее использование контейнерных охлаждающих модулей. Эти системы сокращают время установки и капитальные затраты. Поставщики теперь предлагают модульные комплекты, включающие устройства для воздушного потока, датчики и интеллектуальные системы управления. Масштабируемая термическая инфраструктура является ключом к управлению динамическими рабочими нагрузками.

Технологии централизованного отопления и рекуперации тепла приобретают стратегический интерес

Операторы исследуют возможности повторного использования тепловых отходов из центров обработки данных в близлежащих жилых или промышленных отопительных сетях. Холодный климат России предлагает значительный потенциал для рекуперации тепла через водяные петли. Городские центры обработки данных рассматривают интеграцию с муниципальными сетями централизованного отопления. Некоторые поставщики предлагают модульные системы с теплообменниками, которые захватывают тепловую энергию. Участники рынка термического управления центрами обработки данных в России признают долгосрочные экономические и экологические выгоды от повторного использования тепла. Проекты в Москве и Казани исследуют пилотные системы передачи тепла. Эти усилия соответствуют целям устойчивого развития и улучшают сотрудничество между государственным и частным секторами.

Проблемы рынка

Суровые климатические условия и ограничения инфраструктуры влияют на проектирование систем охлаждения

Обширная география России приводит к экстремальному холоду в северных районах и жаре в южных зонах, что усложняет проектирование систем. Сезонные колебания создают трудности для стабильного контроля температуры, особенно для объектов, использующих наружный воздух для свободного охлаждения. Оборудование должно выдерживать резкие изменения погоды без ущерба для внутренних температурных диапазонов. Влажность и риск обледенения требуют дополнительной изоляции и функций размораживания. Участники рынка управления тепловыми процессами в центрах обработки данных в России должны проектировать системы, устойчивые к широким температурным колебаниям. Инфраструктура в удаленных районах не имеет стабильного электроснабжения и подключения, что ограничивает внедрение передовых систем. Суровые климатические условия увеличивают затраты на обслуживание и сокращают срок службы оборудования.

Ограничения цепочки поставок и зависимость от импорта влияют на доступность теплового оборудования

Санкции и торговые ограничения ограничивают доступ к глобальным поставщикам, влияя на сроки доставки и ценообразование. Многие компоненты, используемые в высокопроизводительных системах охлаждения, зависят от международных поставщиков. Задержки в поставках или ограниченная доступность создают риски интеграции для операторов. Внутренние производственные мощности для передовых компонентов охлаждения остаются ограниченными. Рынок управления тепловыми процессами в центрах обработки данных в России сталкивается с более высокими затратами и более длительными циклами внедрения из-за зависимости от импорта. Местные поставщики испытывают трудности с удовлетворением растущего спроса на системы с высокой точностью. Это ограничивает темпы модернизации и влияет на конкурентоспособность по сравнению с мировыми стандартами.

Возможности рынка

Расширение периферийных и модульных центров обработки данных открывает новые приложения для охлаждения

Рост периферийных и микроцентров обработки данных в сельских и промышленных районах создает спрос на гибкие тепловые системы. Компактные жидкостные и гибридные охлаждающие устройства поддерживают ограниченные пространства. Эти приложения требуют решений с низким энергопотреблением и простотой в обслуживании. Участники рынка управления тепловыми процессами в центрах обработки данных в России могут извлечь выгоду, предлагая локализованные и прочные тепловые решения. Предварительно собранные комплекты, предназначенные для использования по принципу plug-and-play, предлагают значительную коммерческую ценность. Поставщики, сосредоточенные на цифровизации сельских районов и развертывании IoT, находят новые каналы дохода.

Цели устойчивого развития и отчетность по ESG стимулируют спрос на экологически чистые решения для охлаждения

Операторы должны соответствовать целям энергоэффективности и снижать выбросы. Это стимулирует инвестиции в системы с низким PUE и альтернативные подходы к охлаждению. Рынок управления тепловыми процессами в центрах обработки данных в России проявляет интерес к системам с натуральными хладагентами, повторным использованием тепла и управлением на основе ИИ. Устойчивое охлаждение увеличивает долгосрочную стоимость активов и повышает привлекательность для инвесторов. Поставщики, предлагающие измеримые решения по энергосбережению, получают преимущество на рынке. Закупки, ориентированные на ESG, отдают предпочтение поставщикам с доказанной эффективностью в области устойчивого развития.

Сегментация рынка

По размеру центра обработки данных

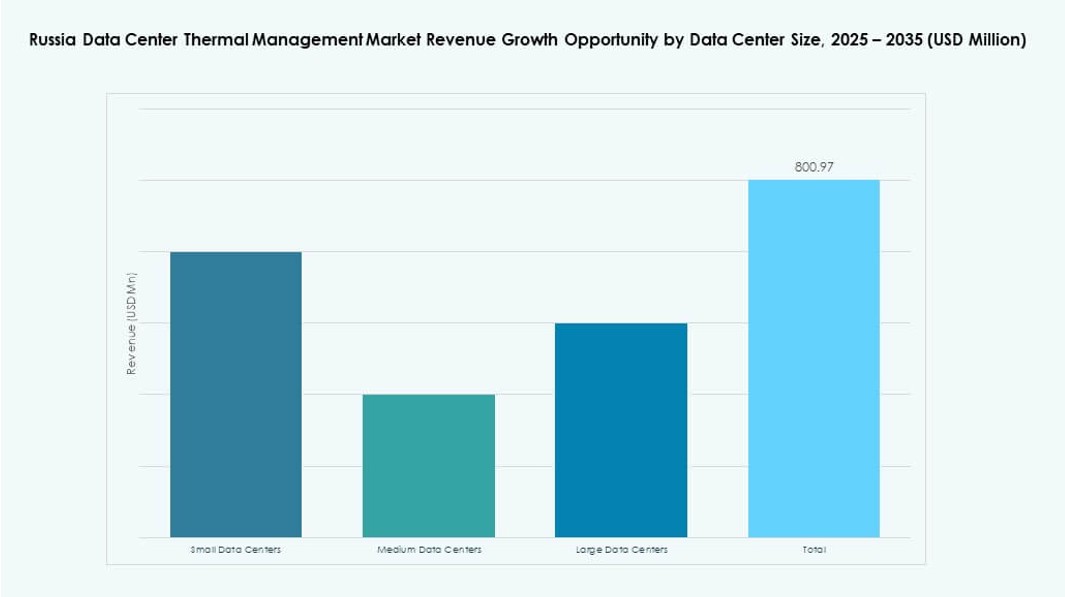

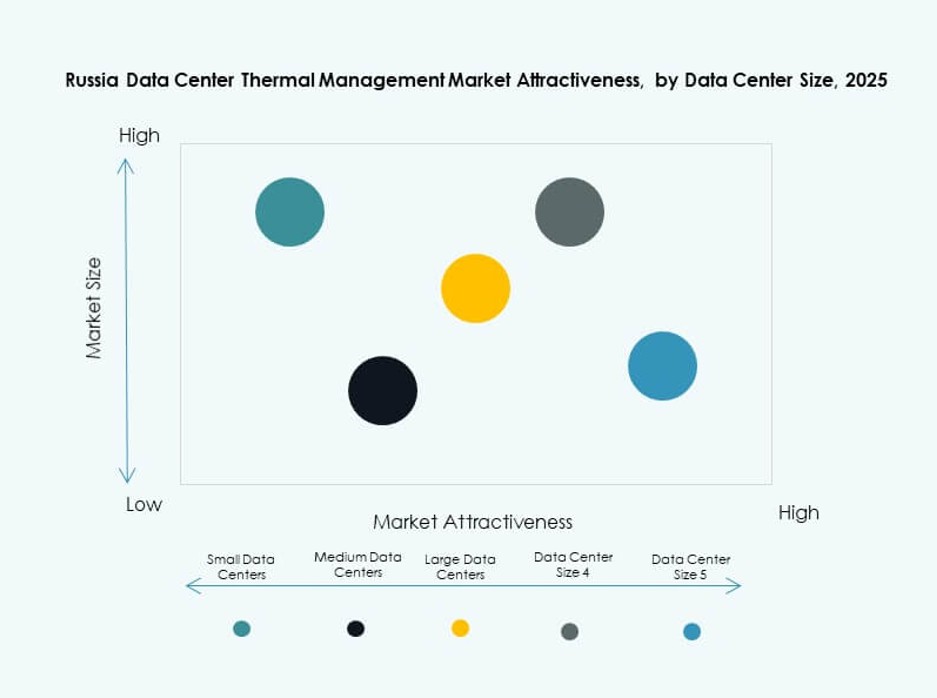

Крупные дата-центры доминируют на российском рынке управления тепловыми режимами дата-центров благодаря росту гипермасштабных и колокационных центров в Москве и Санкт-Петербурге. Средние дата-центры следуют за ними, поддерживая рабочие нагрузки предприятий в городах второго уровня. Малые центры растут с расширением периферийных и IoT-технологий. Крупные объекты стимулируют спрос на масштабируемые и высокоемкие системы охлаждения, включая жидкостные и гибридные модели.

По технологии охлаждения

Воздушное охлаждение остается широко используемым, особенно методы прямого воздушного и горячего/холодного коридора в средних объектах. Однако жидкостное охлаждение, особенно прямое к чипу и погружное, растет среди высокоплотных центров. Гибридные системы, сочетающие оба метода, получают все большее распространение для балансировки эффективности и затрат. Термоэлектрические и фазовые технологии остаются нишевыми, но могут вырасти в специализированных приложениях.

По компонентам

Аппаратное обеспечение составляет основу тепловых инвестиций, с доминирующей долей в чиллерах, теплообменниках и устройствах воздушного потока. Внедрение программного обеспечения растет благодаря оптимизации ИИ и интеграции DCIM. Услуги, такие как модернизация и удаленный мониторинг, набирают популярность, особенно среди старых объектов, обновляющихся до современных стандартов.

По аппаратному обеспечению

Охлаждающие устройства и чиллеры занимают наибольшую долю из-за высокой капитальной аллокации на основное охлаждение. Теплообменники и устройства воздушного потока поддерживают контроль температуры на уровне стоек. Трубопроводы и распределение остаются важными для жидкостных установок. Другие компоненты, такие как термодатчики и байпасные клапаны, добавляют эффективность на уровне системы.

По программному обеспечению

Панели DCIM и инструменты оптимизации ИИ широко внедряются для управления охлаждением в реальном времени. Модули BMS используются в интеграции с системами объектов. Инструменты моделирования CFD набирают популярность в новых постройках и модернизациях. Программное обеспечение помогает снизить избыточное охлаждение, оптимизируя воздушный поток и потребление энергии.

По услугам

Установка и ввод в эксплуатацию доминируют благодаря стабильному развертыванию новых дата-центров. Профилактическое обслуживание обеспечивает надежность охлаждения и снижает незапланированные простои. Модернизации и обновления привлекают инвестиции от стареющих объектов. Мониторинг как услуга становится популярным в удаленных операциях.

По типу дата-центра

Гипермасштабные и колокационные/облачные центры лидируют по расходам на управление тепловыми режимами благодаря своим масштабам и плотности. Корпоративные центры остаются стабильными, но медленнее внедряют новые методы охлаждения. Периферийные/микроцентры растут быстрее всего, требуя компактных и прочных решений для децентрализованных вычислений.

По структуре

Комнатное охлаждение остается в использовании для устаревших центров, но стойковые и рядовые структуры доминируют в новых развертываниях. Стойковое охлаждение поддерживает высокоплотные ИТ-нагрузки, в то время как рядовые конструкции предлагают эффективное содержание коридоров. Модульные установки улучшают масштабируемость и контроль воздушного потока.

Региональные инсайты

Центральная Россия лидирует по рыночной активности с долей более 55%, обусловленной расширением гипермасштабных центров

Москва и прилегающие районы составляют более половины рынка управления тепловыми процессами в центрах обработки данных России. В этом регионе находятся большинство гипермасштабных и корпоративных центров обработки данных, поддерживаемых сильной ИТ-инфраструктурой и спросом на облачные услуги. Операторы внедряют передовые системы охлаждения, включая гибридные и жидкостные решения. Региональная ясность в регулировании также поддерживает стабильное строительство центров обработки данных. Концентрация бизнеса, финансов и технологических отраслей способствует доминированию на рынке. Инвестиции в тепловые технологии здесь сосредоточены на обеспечении бесперебойной работы и оптимизации энергопотребления.

- Например, в Москве находится дата-центр “Москва-III” компании Ростелеком, занимающий площадь 3,500 квадратных метров с возможностью размещения 900 стоек и мощностью 10 МВт. Это объект уровня Tier III включает современные системы охлаждения вместе с резервными источниками питания для обеспечения высокой надежности работы.

Северо-Западная Россия занимает 20% рынка благодаря росту колокации в Санкт-Петербурге

Санкт-Петербург служит вторым по величине узлом с растущим присутствием колокационных и облачных объектов. Холодные климатические условия позволяют операторам использовать методы свободного охлаждения и повторного использования тепла. Поставщики тепловых систем разрабатывают индивидуальные решения для соответствия архитектурным ограничениям в исторических зонах. Региональные университеты и научно-исследовательские центры также способствуют развитию периферийных вычислений и локализованного размещения данных. Рынок управления тепловыми процессами в центрах обработки данных России получает выгоду от диверсифицированного спроса и сильной технологической экосистемы в этом субрегионе.

- Например, дата-центр Moscow-One компании IXcellerate (имеющий отношение к региональным операциям) оснащен гибкой системой охлаждения, сочетающей охлажденную воду и DX-установки с резервированием N+1, расширяемой до мощности 13,7 МВт. Он поддерживает 185 стандартных стоек на площади 600 квадратных метров с расчетным PUE 1,4 при полной нагрузке.

Волжский, Уральский и Сибирский регионы делят оставшиеся 25% как развивающиеся кластеры

Такие города, как Казань, Екатеринбург и Новосибирск, демонстрируют растущую активность при поддержке местных властей и цифровизации промышленности. Эти регионы требуют средних и периферийных центров обработки данных, часто с модульными системами охлаждения. Холодные климатические зоны позволяют использовать естественное охлаждение, снижая энергопотребление. Инвестиции в тепловые технологии здесь сосредоточены на прочных и масштабируемых системах. Рост рынка остается медленнее, чем в центральных регионах, но показывает сильный потенциал на будущее. Поставщики, расширяющиеся в эти области, получают преимущество первопроходцев.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Конкурентный ландшафт демонстрирует сильное присутствие мировых лидеров HVAC и термических решений, а также местных инженерных фирм. Vertiv Group Corp. конкурирует благодаря обширным портфелям питания и охлаждения, которые соответствуют потребностям крупных центров обработки данных. Daikin и Delta сосредоточены на энергоэффективных чиллерах и модульных системах, подходящих как для гипермасштабных, так и для колокационных объектов. Johnson Controls и Airedale акцентируют внимание на интегрированных системах зданий, снижающих эксплуатационные расходы. Rittal и Asetek продвигают нишевые решения для охлаждения высокоплотных стоек. Black Box и Huawei объединяют инфраструктурные услуги с термическими продуктами для удовлетворения спроса предприятий. Mitsubishi Electric и другие игроки нацелены на индивидуальные развертывания для периферийных и удаленных объектов. На этом рынке инновации, местная поддержка и общая стоимость владения остаются ключевыми факторами дифференциации поставщиков и долгосрочных контрактов.

Последние Разработки:

- В ноябре 2025 года Rittal LLC объявила о демонстрации интегрированной ИТ-инфраструктуры и готовых к ИИ решений жидкостного охлаждения на SC25 (16–21 ноября), нацеленных на высокоплотные рабочие нагрузки центров обработки данных.

- В ноябре 2025 года Delta заключила партнерство с Siemens по решениям для питания модульных центров обработки данных, сочетая ИБП, батареи и охлаждение Delta с распределением Siemens для сокращения времени развертывания до половины на быстрорастущих рынках.

- В августе 2025 года Daikin приобрела DDC Solutions, лидера в области кондиционирования воздуха на уровне стоек для центров обработки данных ИИ, чтобы интегрировать с портфелем коммерческого охлаждения и расширяться глобально, начиная с Северной Америки.