Sammanfattning:

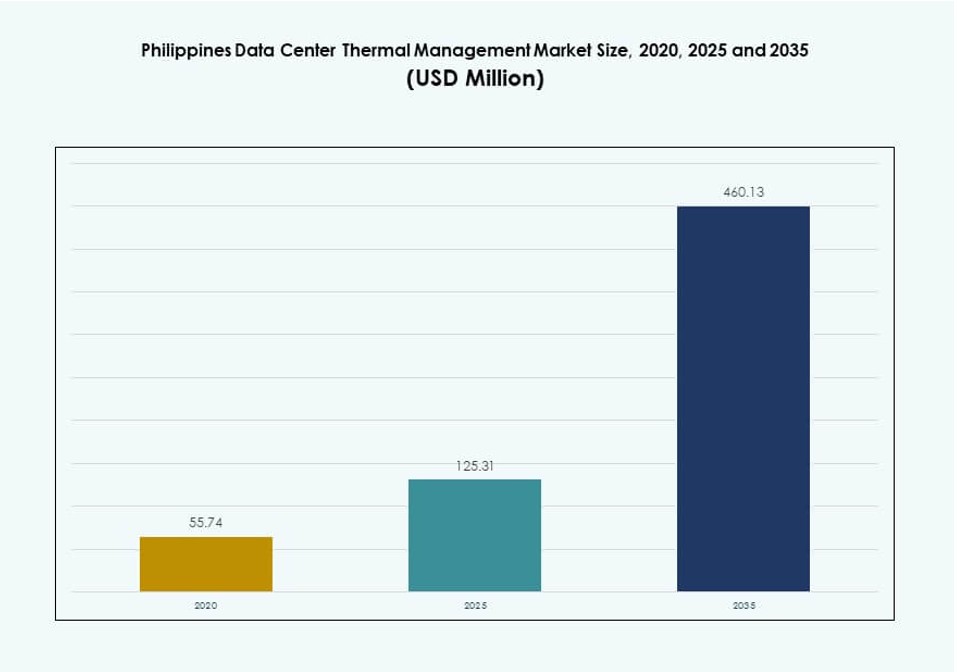

Filippinernas marknad för termisk hantering av datacenter värderades till 55,74 miljoner USD år 2020, ökade till 125,31 miljoner USD år 2025 och förväntas nå 460,13 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,80% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Filippinernas marknadsstorlek för termisk hantering av datacenter 2025 |

125,31 miljoner USD |

| Filippinernas marknad för termisk hantering av datacenter, CAGR |

13,80% |

| Filippinernas marknadsstorlek för termisk hantering av datacenter 2035 |

460,13 miljoner USD |

Tillväxten drivs av expanderande hyperscale- och colocation-anläggningar, tillsammans med ökande AI- och molnanvändning. Företag implementerar högdensitets serverinfrastruktur, vilket ökar efterfrågan på effektiva kylsystem. Vätskebaserad kylning, AI-drivna DCIM-plattformar och modulära termiska system vinner mark. Operatörer strävar efter energieffektivitet och efterlevnad av regler samtidigt som de säkerställer drifttid. Termiska system ses nu som strategiska investeringar för att stödja beräkningsintensiva operationer. Innovation inom hybrid- och nedsänkningskylningstekniker fortsätter att omdefiniera infrastrukturplanering. Investerare ser denna marknad som kritisk för att stödja digital transformation och hållbarhetsmål.

Metro Manila leder på grund av sin höga koncentration av datacenter, stark fiberanslutning och företagsnärvaro. Clark och Cebu är framväxande regioner som stöds av statliga incitament och infrastrukturinvesteringar. Dessa områden erbjuder lämplig mark, tillgång till el och latensfördelar för regionala nav. Sekundära städer över Visayas och Mindanao visar tidig aktivitet genom edge-distributioner. Platsbeslut beaktar i allt högre grad tillgång till förnybar energi och klimatadaptabilitet. Geografisk expansion speglar behovet av bredare digital infrastruktur över hela landet.

Marknadsdynamik:

Marknadsdrivkrafter

Digital transformation och ökade molninvesteringar driver efterfrågan på termiska system

Digital transformation över olika industrier driver efterfrågan på högpresterande och energieffektiva termiska system. Företag implementerar molnbaserade applikationer, AI-arbetsbelastningar och big data-system, vilka alla ökar serverdensiteten. Filippinernas marknad för termisk hantering av datacenter gynnas av ökade rackvärmelaster som kräver exakt termisk kontroll. Vätskekylning och hybridsystem ser högre användning för att upprätthålla drifttid och förhindra överhettning. Ökningen av finansiella tjänster, e-handel och telekomarbetsbelastningar accelererar detta behov. Termiska lösningar säkerställer serverstabilitet samtidigt som de stödjer snabbare distributionscykler. Energieffektivitetsregler uppmuntrar också hållbara kylval. Företag och investerare betraktar detta som ett strategiskt område på grund av ökande beräkningsbehov och krav på koldioxidreduktion.

Colocation och hyperscale-tillväxt driver infrastrukturuppgraderingar

Utbyggnaden av colocation och hyperscale-datacenter driver efterfrågan på avancerad termisk infrastruktur. Operatörer som ePLDT, Beeinfotech och Digital Edge bygger nya högdensitetsplatser. Dessa anläggningar är ofta värdar för AI-acceleratorer och GPU:er som genererar extrema värmelaster. Termiska system behöver matcha denna densitet samtidigt som de minskar energiförbrukningen. Filippinernas marknad för termisk hantering av datacenter ser starka leverantörspartnerskap för kylaggregat, inneslutningssystem och DCIM-verktyg. Energianvändningseffektivitet (PUE) mäts noggrant av globala kunder. Nya byggnader siktar på låg PUE med AI-optimerat luftflöde och vätskekylning. Investeringar i termiska system spelar nu en nyckelroll i att vinna företags- och hyperscale-avtal. Detta driver investerarintresse för skalbara och modulära kylmodeller.

- Till exempel, i maj 2023, tillkännagav STT GDC Philippines sitt 124 MW STT Fairview datacentercampus i Quezon City, Manila, designat för att stödja högdensitetsarbetsbelastningar med infrastrukturberedskap för avancerade vätskekylningssystem.

Stigande energikostnader och antagande av förnybar energi förstärker effektiv kylning

Med stigande energipriser och ökande nätbelastning söker datacenter termiska lösningar som minskar energitätheten. Vätskebaserad kylning och inneslutningsdrivna luftflödesstrategier stödjer detta mål. Integration av förnybar energi, särskilt solenergi, kräver termiska system som kan hantera fluktuerande laster. Filippinernas marknad för termisk hantering av datacenter gynnas av DCIM- och BMS-moduler som reglerar termisk prestanda i realtid. Effektiva termiska system förlänger utrustningens livslängd och minskar risken för fel. Branschaktörer antar intelligenta kylaggregat och prediktiv kylanalys. Drivkraften att minska koldioxidavtrycket höjer ytterligare energieffektiv kylning som en konkurrensfördel. Hållbar termisk hantering blir en grundpelare för infrastrukturresiliens och efterlevnad av regler.

Utbyggnad av edge-datacenter skapar behov av skalbara termiska teknologier

Utbyggnader av edge- och mikrodataservrar i andraklassens städer ökar, drivna av krav på innehållsleverans och telekom. Dessa anläggningar har begränsade utrymmen och begränsat kylutrymme. Filippinernas marknad för termisk hantering av datacenter svarar med modulära, skalbara termiska system anpassade för fjärrdrift. Radbaserade och rackintegrerade kylsystem blir populära i sådana installationer. Utrustningen måste erbjuda hög termisk effektivitet med låga underhållskrav. Telekomföretag integrerar fjärrövervakning och AI-drivna kontroller för att upptäcka termiska fel. Dessa edge-platser stöder 5G-basstationer och IoT-datainsamling, vilket kräver kontinuerlig drift. Termisk stabilitet blir kritisk i distribuerade, latenskänsliga applikationer. Investerare stöder teknologier som erbjuder kylflexibilitet i varierande miljöer.

- Till exempel stöder STT GDC:s datacenter i Sydostasien, inklusive platser i Filippinerna, högre densitet i strömförsörjda rack från 10 till 150 kW, designade för AI-redo termisk hantering i edge-liknande utplaceringar.

Marknadstrender

AI och HPC-arbetsbelastningar driver skiftet mot integration av vätskebaserad kylning

AI och högpresterande datortillämpningar växer inom datacenterområdet i Filippinerna. Dessa arbetsbelastningar kräver mer kraft och genererar mer värme, bortom gränserna för traditionell luftkylning. Vätskebaserad kylning, inklusive direkt-till-chip och nedsänkning, får ökad användning. Filippinernas marknad för termisk hantering av datacenter integrerar dessa system i GPU-tunga utplaceringar. Leverantörer rapporterar ökande tester av nedsänkningskylning i fintech och forskningsanläggningar. Termiska designer stöder nu värmeåteranvändning och slutna vätskesystem. Företag utvärderar ROI baserat på energikostnadsbesparingar och utrymmeseffektivitet. Denna trend omdefinierar anläggningsdesign, påverkar golvplaner och rackkonfigurationer.

AI-drivna DCIM och termisk övervakning förbättrar operativ intelligens

Operatörer prioriterar automatisering av kylkontrollsystem för att minimera manuell inblandning. AI-förbättrade verktyg för datacenterinfrastrukturhantering (DCIM) optimerar luftflöde, fläkthastigheter och temperaturreglering dynamiskt. Filippinernas marknad för termisk hantering av datacenter antar termiska analysinstrumentpaneler för att upptäcka ineffektivitet i realtid. Prediktiva varningar hjälper till att förhindra termisk rusning och driftstopp. Smarta sensorer och IoT-moduler ger detaljerad insikt i racknivåns värme. Dessa system möjliggör sömlös integration med byggnadsstyrsystem (BMS). Molnbaserade termiska kontrollplattformar används i allt högre grad i multisite-drift. Trenden stärker operativ effektivitet samtidigt som den stöder SLA-efterlevnad i kritiska miljöer.

Efterfrågan på hållbarhetsmått och utplacering av värmeåtervinningssystem

Kunder kräver nu hållbarhetsmått från colocation- och molnleverantörer. Energianvändning, kylvattenförbrukning och koldioxidreduktion spelar en växande roll i kontrakt. Filippinernas marknad för termisk hantering av datacenter ser en ökande utplacering av värmeåtervinningssystem. Dessa system fångar upp spillvärme för återanvändning i närliggande industriella eller bostadsapplikationer. Kylsystemleverantörer inkluderar nu livscykelns koldioxidutsläpp i produktspecifikationer. Cirkulära kylkoncept testas i ekoszoner och gröna campus. Energimedvetna köpare föredrar operatörer som använder fri luftkylning eller låg-GWP-köldmedier. Denna trend driver leverantörer att innovera hållbara produktdesigner och ekocertifieringar.

Hybrida kylsystem som stöder olika IT-belastningsprofiler och klimatutmaningar

Filippinska datacenter verkar under tropiskt klimatstress, vilket gör hybridkylning till en nödvändighet. Kombinationen av luft- och vätskesystem hjälper till att balansera belastningsförhållanden och miljövariabler. Filippinernas datacenter termiska hanteringsmarknad integrerar hybridsystem för både äldre och nya platser. Dessa lösningar stöder varmgångsinnehållning med kompletterande vätskeslingor. Anläggningar som står inför frekventa nätfluktuationer väljer passiva kylbackuper. Hybridkonfigurationer minskar beroendet av energikrävande kylaggregat under låga belastningsperioder. Operatörer använder CFD-simuleringsprogramvara för att modellera luftflödesbeteende och värmezoner. Denna trend möjliggör bättre planering och kostnadsoptimering över varierade geografiska platser.

Marknadsutmaningar

Hög energiförbrukning av kylsystem och begränsad nätkapacitet påverkar distributionen

Termiska system förbrukar betydande kraft, ofta 30–40% av den totala energianvändningen i datacenter. I Filippinerna, där elpriserna är höga och nätets tillförlitlighet varierar, skapar detta kostnads- och drifttidsrisker. Filippinernas datacenter termiska hanteringsmarknad står inför begränsningar vid distribution av energikrävande lösningar. Många regionala nät saknar motståndskraft för att stödja kylbelastningar för hyperskaliga anläggningar. Vätskebaserad kylning kräver vattenbehandlingsinfrastruktur, vilket ökar komplexiteten. Luftkylning, även om den är enklare, har svårt med högdensitetsrack i tropiska zoner. Investeringar i kyluppgraderingar konkurrerar med utgifter för säkerhet, redundans och anslutning. Detta fördröjer moderniseringen för många medelstora operatörer. Att skala hållbar kylning under lokala begränsningar kräver kreativ ingenjörskonst och politisk anpassning.

Begränsad teknisk expertis och höga systemintegrationskostnader bromsar antagandet

Avancerade termiska hanteringssystem kräver specialiserad installation och integration. Filippinernas datacenter termiska hanteringsmarknad upplever en brist på certifierade ingenjörer för vätskekylning, CFD-modellering och termisk programvarudistribution. De flesta kylleverantörer verkar via offshore-team, vilket orsakar förseningar. Systemkomplexitet ökar driftsriskerna utan utbildad personal. Små datacenter undviker hybridsystem på grund av integrationskostnader och övervakningskrav. Programvarumoduler för DCIM och BMS kräver ofta anpassning till lokal utrustning. Inlärningskurvan för AI-baserade termiska optimeringsverktyg är fortfarande brant. Utan lokal ekosystemmognad förblir antagandet av nästa generations termiska system begränsat utanför toppoperatörer.

Marknadsmöjligheter

Hyperskaliga och AI-anläggningsprojekt skapar stark potential för vätske- och AI-driven kylning

Stora operatörer har tillkännagett nya hyperskaliga och AI-redo campus i Filippinerna. Dessa anläggningar kräver toppmoderna termiska system som stöder 30–50 kW rackdensiteter. Filippinernas datacenter termiska hanteringsmarknad ser stort intresse för vätskekylda och AI-optimerade lösningar. Leverantörer som erbjuder skalbara plattformar, AI-baserade instrumentpaneler och modulära system har mycket att vinna. Utländska investeringar stöder snabb teknikdistribution i dessa högvärdesprojekt. Denna pipeline stärker affärsfallet för avancerade kylteknologier.

Statliga incitament och integration av förnybar energi gynnar energisnåla kylleverantörer

Regeringen stödjer datacenterzoner och anläggningar drivna av förnybar energi genom skatteincitament och zonfördelar. Operatörer är under press att minska PUE och koldioxidavtryck. Filippinernas marknad för termisk hantering av datacenter gynnar leverantörer som erbjuder energisnål och hållbar kylning. Tekniker som passiva system, nedsänkningskylning och AI-hanterade fläktar får genomslag. Detta politiska stöd skapar gynnsam mark för internationella leverantörer av termisk infrastruktur.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar Filippinernas marknad för termisk hantering av datacenter på grund av snabb tillväxt inom hyperscale och molntjänster. Dessa anläggningar kräver avancerade termiska system för högdensitetsarbetsbelastningar och dygnet runt-drift. Medelstora datacenter visar också stark adoption, särskilt bland telekom- och finanstjänstleverantörer. Små datacenter förlitar sig på enklare, kostnadseffektiv luftbaserad kylning men står inför ökande press att uppgradera. Stora anläggningar leder segmentet tack vare stordriftsfördelar och leverantörspartnerskap.

Efter kylteknik

Luftbaserad kylning har en stor andel på grund av kostnadseffektivitet och enkel underhåll. Hot/cold aisle containment och direkta luftsystem förblir föredragna i ombyggnadsprojekt. Dock får vätskebaserad kylning genomslag, särskilt i GPU-tunga miljöer. Direkt-till-chip och nedsänkningskylning testas i AI-datacenter. Hybridsystem som kombinerar luft- och vätsketekniker adresserar olika termiska behov. Framväxande tekniker som fasändringskylning utvärderas. Vätskebaserade lösningar förväntas växa snabbt på grund av ökande värmetätheter.

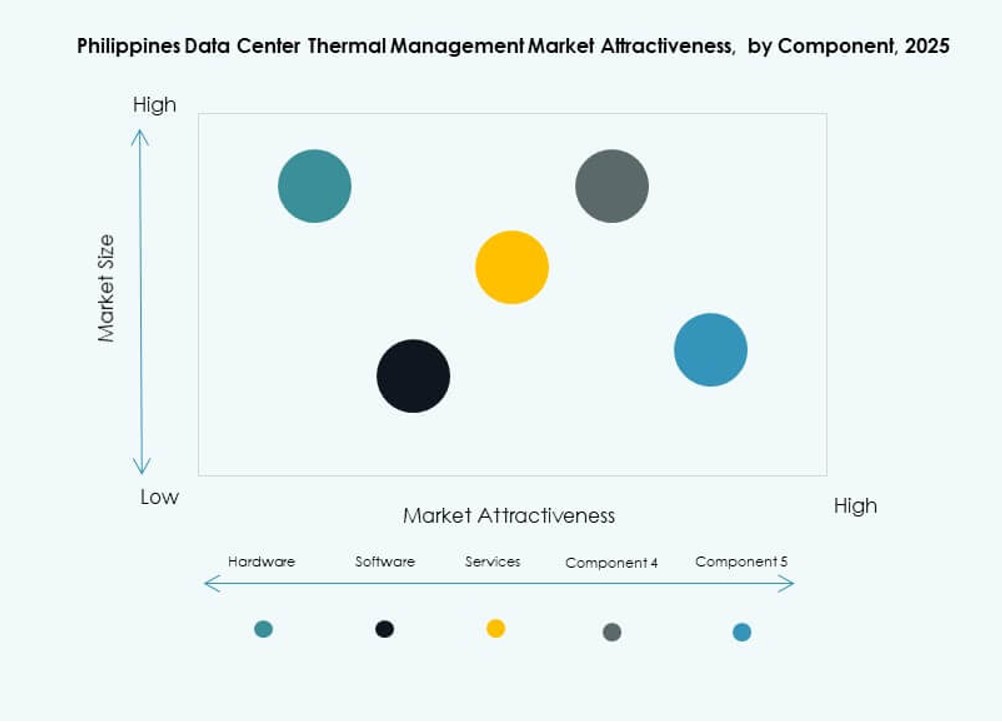

Efter komponent

Hårdvara leder segmentet på grund av höga initiala investeringar i kylare, värmeväxlare och luftflödesenheter. Programvara blir allt viktigare med ökad användning av DCIM, AI-moduler och simuleringsverktyg. Tjänster inklusive installation, ombyggnader och fjärrövervakning växer på grund av efterfrågan på drifttidssäkring. Filippinernas marknad för termisk hantering av datacenter ser en förskjutning mot integration av programvara och tjänster för optimering av livscykelprestanda.

Efter hårdvara

Kylaggregat och kylare dominerar hårdvarusegmentet med höga ersättningscykler och kapitalinvesteringar. Värmeväxlare och kylflänsar blir viktiga i vätskekylningsinstallationer. Rörledningar och distributionssystem är avgörande för sluten kretsdrift. Fläktar och luftflödesenheter är väsentliga för luftbaserade system och inneslutningszoner. Andra komponenter som termiska gränssnittsmaterial stöder systemeffektivitet.

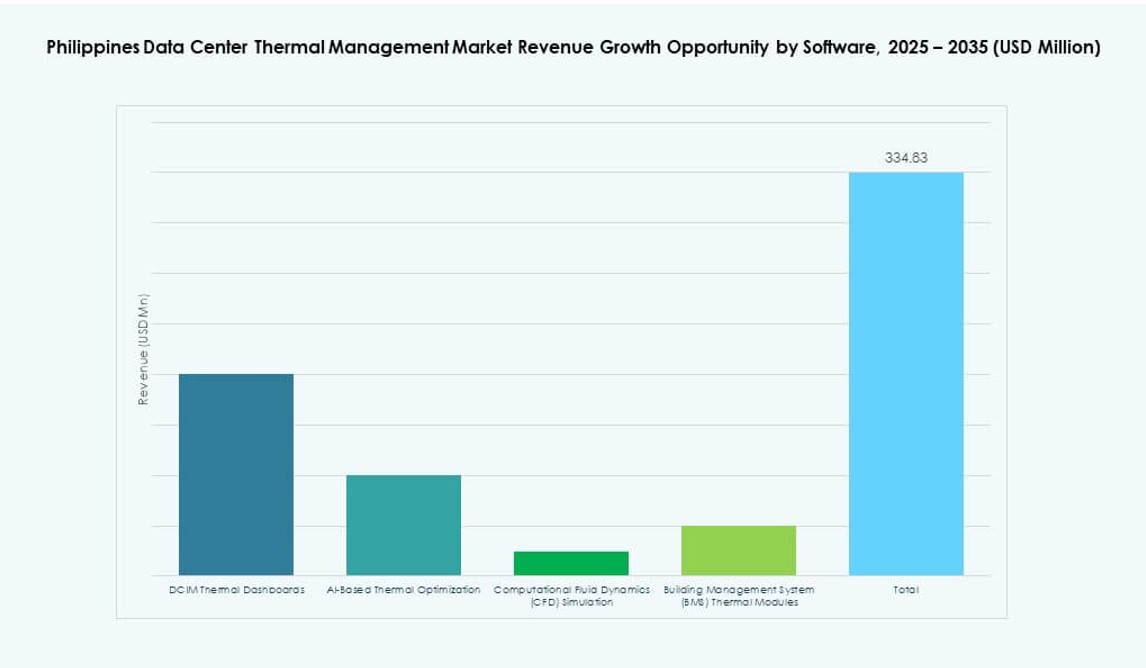

Efter programvara

DCIM-instrumentpaneler leder programvarusegmentet och erbjuder centraliserad kontroll över flera platser. AI-optimeringsverktyg ser bredare adoption för prediktiv kylning. CFD-simuleringsprogramvara hjälper till att designa luftflödeslayouter och modellera termiskt beteende. BMS-moduler integrerar byggnadsnivåkontroller med IT-system för enhetlig hantering. Programvarusegmentet möjliggör effektivitet och skalbarhet för termiska operationer.

Efter tjänster

Förebyggande underhåll har den största andelen på grund av dess roll i drifttid och tillförlitlighet. Installation och driftsättning följer tätt, särskilt i greenfield-projekt. Övervakning-som-en-tjänst växer bland små och edge-datacenter. Retrofit och uppgraderingstjänster är efterfrågade på grund av energibesparingsmål. Tjänstesegmentet förbättrar långsiktig systemprestanda och efterlevnad.

Efter Datacentertyp

Colocation och molndatacenter leder segmentet, drivet av digitala outsourcingtrender. Hyperskala-anläggningar framträder med starkt investerarintresse. Företagsdatacenter antar hybridkylstrategier för äldre IT. Edge- och mikrodatascenter behöver kompakt, effektiv kylning för avlägsna platser. Colocation bibehåller dominans på grund av stor yta och drifttids-SLA:er.

Efter Struktur

Rumsbaserad kylning är fortfarande vanlig i äldre anläggningar. Radbaserade system växer i mellanklassinstallationer och erbjuder bättre effektivitet. Rackbaserad kylning vinner mark i högdensitetsinstallationer. Filippinernas datacentertermiska hanteringsmarknad visar en övergång mot racknivåkontroll för att hantera GPU- och AI-belastningar. Rackbaserade installationer förväntas växa snabbast på grund av deras skalbarhet och energibesparingar.

Regionala Insikter

Metro Manila Leder Marknaden med Över 65% Andel på Grund av Anläggningskoncentration och Anslutning

Metro Manila är den centrala knutpunkten för datacenteraktivitet i Filippinerna. Det står för mer än 65% av Filippinernas datacentertermiska hanteringsmarknad på grund av tät anläggningskoncentration och företagsbehov. De flesta hyperskala- och colocation-leverantörer driver sina flaggskeppsanläggningar här. Starka fibernätverk och tillförlitlig strömförsörjning gör det idealiskt för antagande av termisk teknik. Leverantörer prioriterar denna region för att lansera avancerade kylsystem. Klimatutmaningarna i Manila driver också intresse för hybridkylsystem.

- Till exempel har Digital Edge’s NARRA1-anläggning implementerat Norteks StatePoint vätskekylteknik över sin 10 MW IT-kapacitet, vilket uppnår en årlig PUE på 1,193 och WUE på 1,355.

Clark och Cebu Framträder som Sekundära Nav med Stöd från Regering och Telekom

Clark och Cebu är framväxande regioner med 20% kombinerad marknadsandel. Regeringsincitament och PEZA-stöd har gjort Clark till en föredragen plats för nya datacenterinvesteringar. Cebu ser tillväxt från telekomoperatörer och regionala företag. Båda regionerna drar nytta av tillgänglig mark, förnybara energikällor och låg latens till befolkningscentra. Dessa städer attraherar mellanstora datacenter och edge-implementeringar. Termiska leverantörer fokuserar på modulär och skalbar kylning för dessa tillväxtzoner.

Andra Provinsiella Städer Visar Tidig Aktivitet med Edge- och Mikroimplementeringar

Andra städer i Visayas och Mindanao står för de återstående 15% av marknadsandelen. Dessa regioner bevittnar tillväxt från behov av edge computing och mikrodatacenter. Användningsområden inkluderar telekomnav, innehållscaching och smarta stadsutbyggnader. Termiska lösningar i dessa områden betonar kompakt fotavtryck, fjärrövervakning och energieffektivitet. Lokala begränsningar som strömkvalitet och underhållstillgång påverkar produktvalet. Dessa områden erbjuder långsiktiga möjligheter för lågkostnads, intelligenta termiska system.

- Till exempel har ePLDT:s VITRO Data Centers implementerat N+1 redundanta kylsystem med kylaggregat och fläktväggar som stöder upp till 5 kVA per skåp över flera platser för att säkerställa hög drifttid och termisk stabilitet för kritiska arbetsbelastningar.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Eaton Corporation

- Munters Group AB

- Rittal GmbH & Co. KG

Den konkurrensutsatta marknaden visar stark aktivitet från globala och regionala aktörer som investerar i avancerade termiska lösningar för Filippinernas datacentertermiska hanteringsmarknad. Vertiv och Schneider Electric leder med omfattande portföljer som sträcker sig över hårdvara, mjukvara och tjänster som stöder hyperscale och colocation-anläggningar. Daikin och Mitsubishi Electric fokuserar på energieffektiva kylaggregat och HVAC-system. Delta och Johnson Controls erbjuder starka automations- och styrkapaciteter som förbättrar termisk prestanda. Eaton och Rittal tillhandahåller pålitliga kraft-termiska integrationslösningar. Airedale och Munters levererar precisionskylning för högdensitetsrack. Leverantörer konkurrerar om energieffektivitet, tillförlitlighet och livscykelstöd. Partnerskap med lokala operatörer och systemintegratörer stärker marknadsnärvaron. Konkurrensdifferentiering ligger i modulära lösningar, fjärrövervakningsverktyg och starka servicenätverk som hjälper kunder att optimera kylkostnader och drifttid.

Senaste utvecklingar:

- I mars 2025 lanserade STT GDC Philippines, i samarbete med Vertiv och Novare Technologies, en anläggning för att visa fördelarna med vätskekylningsteknik och användningsområden för lokala företag som hanterar högre effekttätheter.

- I mars 2025 samarbetade Vertiv Group Corp. med STT GDC Philippines och Novare Technologies för att lansera Filippinernas första showroom för vätskekylning med Vertivs Liebert XDU100 kylmedelsdistributionsenheter för AI-arbetsbelastningar i datacenter.

- I februari 2025 förvärvade Schneider Electric en kontrollerande andel i Motivair och förbättrade sin vätskekylningsportfölj för högdensitetsdatacenter med CDUs, kylaggregat och mjukvara, som meddelades globalt.