Sammanfattning:

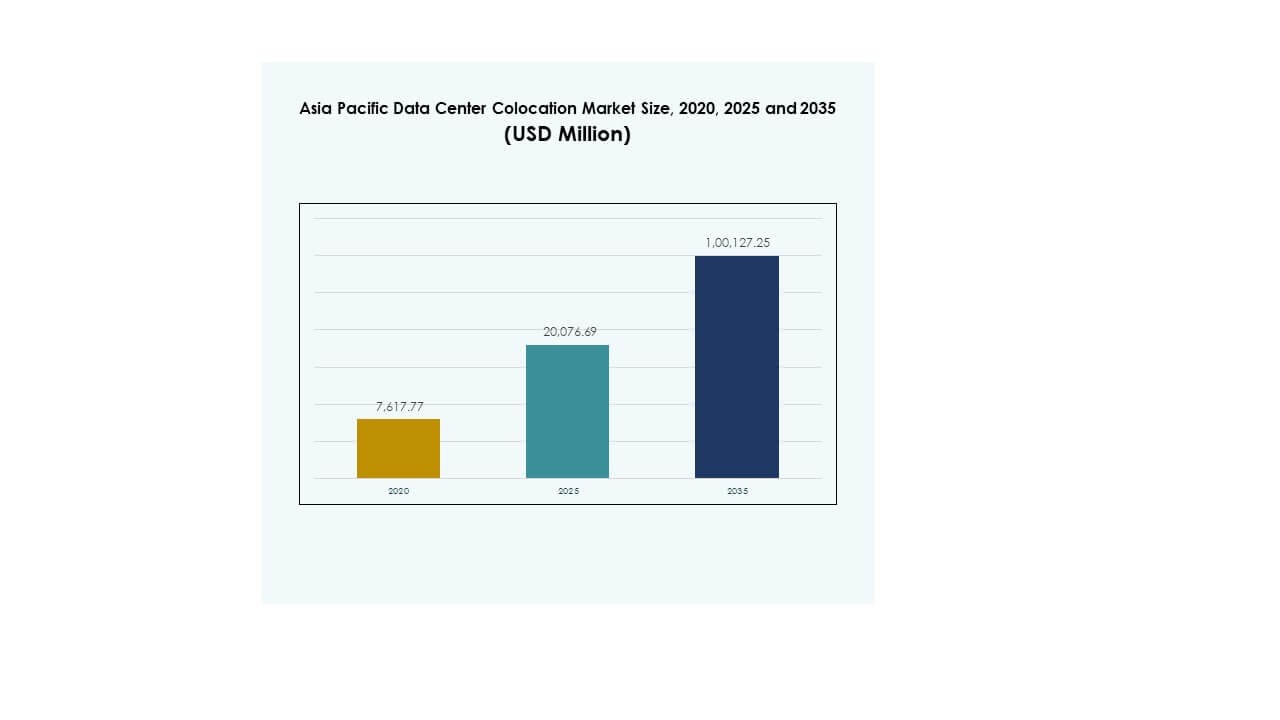

Asien och Stillahavsområdets datacenterkolokationsmarknad värderades till 7 617,77 miljoner USD år 2020 och förväntas nå 20 076,69 miljoner USD år 2025 och förväntas nå 100 127,25 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 17,33% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkolokation i Asien och Stillahavsområdet 2025 |

USD 20 076,69 miljoner |

| Marknadens CAGR för datacenterkolokation i Asien och Stillahavsområdet |

17,33% |

| Marknadsstorlek för datacenterkolokation i Asien och Stillahavsområdet 2035 |

USD 100 127,25 miljoner |

Den starka efterfrågan på kolokationstjänster drivs av snabb molnanpassning, utbyggnad av edge-infrastruktur och ökande investeringar i hållbara datacenter. Företag migrerar arbetsbelastningar till moderna anläggningar för att förbättra säkerheten, minska kostnaderna och möjliggöra skalbar tillväxt. Innovation inom hyperskalearkitektur, användning av grön energi och regulatoriskt stöd ökar sektorns attraktionskraft. Detta gör marknaden strategiskt betydelsefull för företag och investerare som söker långsiktiga digitala infrastrukturmöjligheter.

Östasien leder marknaden med stark hyperskaleaktivitet och mogen uppkoppling, drivet av Kina, Japan och Sydkorea. Sydostasien framträder som den snabbast växande subregionen, stödd av digitala investeringar i Singapore, Indonesien, Vietnam och Filippinerna. Sydasien och Oceanien bidrar till stadig tillväxt, med Indien, Australien och Nya Zeeland som utökar sin kapacitet genom storskalig infrastrukturutveckling.

Marknadsdrivkrafter

Ökad molnanpassning och digital transformation över branscher

Snabb företagsanpassning till molnet driver stark efterfrågan på kolokationskapacitet över Asien och Stillahavsområdet. Marknaden för datacenterkolokation i Asien och Stillahavsområdet gynnas av storskaliga digitala transformationsprogram inom BFSI, detaljhandel, tillverkning och offentliga sektorer. Organisationer flyttar kritiska arbetsbelastningar från äldre infrastruktur till skalbara kolokationsmodeller för att uppnå operativ smidighet och kostnadseffektivitet. Multi-cloud-strategier skapar högre bandbredds- och säkerhetsbehov, vilket driver efterfrågan på hyperskale- och detaljhandelskolokation. Regeringar lanserar smarta stadsinitiativ som ytterligare accelererar digitaliseringen. Den höga datatrafikökningen pressar företag att expandera IT-infrastruktur genom kolokation. Investerare ser sektorn som en stabil tillgångsklass stödd av återkommande intäktsströmmar. Denna strategiska betydelse uppmuntrar både inhemska och internationella operatörer att stärka sin regionala närvaro.

Teknologiska framsteg och utbyggnad av edge-infrastruktur

Edge computing och AI-anpassning accelererar nya datacenterbyggen över regionen. Marknaden för datacenterkolokation i Asien och Stillahavsområdet utvecklas med ökande utplacering av edge-anläggningar för att stödja låglatensapplikationer och nästa generations uppkoppling. Företag anammar AI-driven automation för att optimera ström, kylning och nätverkseffektivitet. Telekomoperatörer expanderar 5G-infrastruktur, vilket ökar efterfrågan på distribuerade kolokationsplatser nära konsumtionsnav. Edge-anläggningar stödjer applikationer som autonom mobilitet, smart tillverkning och telemedicin. Denna expansion minskar nätverksbelastning och förbättrar databehandlingshastigheten. Investerare ser stark avkastning i distribuerade arkitekturer som möjliggör flexibla och motståndskraftiga digitala ekosystem. Det återspeglar en tydlig skift från centraliserade system mot högt uppkopplade edge-miljöer.

- Till exempel, i februari 2024, säkrade PlanckDot 1,6 miljoner USD i finansiering för att distribuera edge-datacenter vid telekomtornplatser i Indien. Detta initiativ belyser den växande rollen för edge-infrastruktur i att stödja 5G-driven företagsanpassning i regionen.

Ökat fokus på hållbar infrastrukturutveckling

Hållbarhet har blivit en kärnprioritet för operatörer som bygger nya kolokationsanläggningar. Marknaden för datacenterkolokation i Asien och Stillahavsområdet bevittnar ökande investeringar i gröna byggnader och energieffektiva teknologier. Operatörer antar förnybara energikällor, avancerade kylsystem och modulära designer för att uppnå miljömål. Regulatoriska ramar skärps över stora ekonomier, vilket pressar anläggningar att minska koldioxidavtryck. Företag prioriterar gröna kolokationsleverantörer för att uppnå sina ESG-mål. Denna trend omformar investeringsstrategier och driver teknologiska uppgraderingar. Datacenteroperatörer fokuserar på LEED- och ISO-certifieringar för att stärka sin konkurrensposition. Investerare föredrar hållbara tillgångar som överensstämmer med globala klimatåtaganden och långsiktiga energisäkerhetsmål.

- Till exempel, PwC förutspår att elbehovet från datacenter i Kina, Japan, Australien, Indien, Singapore och Korea kan nå nästan 800 TWh år 2030. Rapporten belyser en växande klyfta mellan totalt energibehov och förnybar energiförsörjning i dessa viktiga marknader i Asien och Stillahavsområdet.

Regulatoriskt stöd och strategiska investeringar i digital infrastruktur

Regeringsstödda initiativ möjliggör snabb expansion av datacenterinfrastruktur över flera ekonomier i Asien och Stillahavsområdet. Marknaden för datacenterkolokation i Asien och Stillahavsområdet växer starkare tack vare nationella policyer som främjar digitalisering, cybersäkerhet och gränsöverskridande datautbyte. Flera regeringar skapar skatteincitament och särskilda ekonomiska zoner för att locka globala kolokationsleverantörer. Denna stödjande miljö uppmuntrar storskaliga utländska direktinvesteringar i hyperskale- och företagsanläggningar. Regulatorisk klarhet hjälper operatörer att effektivisera licensiering och operativa processer. Länder fokuserar på suverän datasäkerhet och lokaliseringsramar som ytterligare ökar kolokationsefterfrågan. Strategiska partnerskap mellan telekom-, moln- och infrastrukturföretag stärker marknadens mognad. Detta samarbete stärker ekosystemet och accelererar infrastrukturmodernisering.

Marknadstrender

Ökad anpassning av hyperskalemodeller för att stödja nästa generations applikationer

Skiftet mot hyperskalekolokationsanläggningar omformar branschstrukturen över regionen. Marknaden för datacenterkolokation i Asien och Stillahavsområdet rör sig mot stora, energieffektiva campus som stödjer massiva arbetsbelastningar. Hyperskalemodeller möjliggör för operatörer att betjäna AI-, IoT- och 5G-nätverk mer effektivt. Företag konsoliderar fragmenterad infrastruktur till färre, mer avancerade platser. Denna trend stödjer bättre energihantering och nätverksskalbarhet. Molntjänstleverantörer leder denna utbyggnad, stödda av strategiska kapitalinflöden. Kolokationsleverantörer integrerar avancerad automation och realtidsövervakningsteknologier för att möta högprestandabehov. Denna utveckling positionerar regionen som ett stort globalt hyperskale-nav.

Integration av förnybar energi och hållbara designpraxis

Kolokationsoperatörer prioriterar integration av förnybar energi för att minska driftskostnader och koldioxidintensitet. Marknaden för datacenterkolokation i Asien och Stillahavsområdet antar modulära, energieffektiva designer som minskar miljöpåverkan. Operatörer investerar i kraftköpsavtal och förnybar energiproduktion på plats. Detta fokus överensstämmer med nationella avkarboniseringsmål och växande företagsbehov av låga koldioxidutsläpp. Kylsystem skiftar till avancerade vätske- och friluftslösningar som förbättrar effektiviteten. Energiuppföljning och transparens blir centrala för kundbeslut. Gröna datacentercertifieringar framträder som konkurrensfördelar. Denna trend återspeglar sektorns anpassning till globala hållbarhetsmål.

Ökade investeringar i sammankoppling och operatörsneutrala ekosystem

Stark tillväxt inom moln och innehållsleverans ökar efterfrågan på sammankopplingsnav. Marknaden för datacenterkolokation i Asien och Stillahavsområdet ser expansion av operatörsneutrala anläggningar som stöder olika nätverksekosystem. Företag föredrar neutral kolokation för att få tillgång till flera internetleverantörer och molnplattformar från en enda plats. Detta minskar kostnader och förbättrar latenstiden. Innehållsleveransnätverk expanderar edge-noder för att föra data närmare användarna. Sammankopplingsrika anläggningar attraherar hyperskalare och SaaS-leverantörer som söker flexibel uppkoppling. Denna trend ökar marknadens konkurrenskraft och främjar starkare branschöverskridande partnerskap.

Ökat fokus på automation och AI-drivna operationer

Automation omvandlar operativ effektivitet och motståndskraft i moderna kolokationsanläggningar. Marknaden för datacenterkolokation i Asien och Stillahavsområdet antar AI-verktyg för att optimera kapacitetsplanering, säkerhet och energihantering. Prediktiv analys möjliggör realtidsbeslut för resursutnyttjande. AI-driven underhåll minskar stillestånd och förbättrar energieffektiviteten. Automation minskar manuella fel och accelererar svarstiden för dynamiska arbetsbelastningar. Operatörer investerar i intelligenta kontrollsystem för att hantera komplexa miljöer med flera hyresgäster. Detta teknikdrivna skifte ökar operativ tillförlitlighet och stödjer skalbara tillväxtstrategier.

Marknadsutmaningar

Ökande kraft- och markbegränsningar i viktiga urbana nav

Tillgänglighet av kraft och markbrist skapar betydande hinder för nya utplaceringar i täta urbana zoner. Marknaden för datacenterkolokation i Asien och Stillahavsområdet står inför ökande tryck att säkra tillförlitliga, prisvärda energikällor för högkapacitetsanläggningar. Den växande energiefterfrågan överstiger nätmoderniseringen i flera ekonomier. Urbana centra som Tokyo, Singapore och Hongkong kämpar med platsbegränsningar. Strikta zonindelningsregler gör expansion komplex och tidskrävande. Detta saktar ner projekttidslinjer och ökar byggkostnader. Operatörer vänder sig mot sekundära städer för kapacitetsexpansion, vilket ökar logistisk komplexitet. Prisvolatilitet på el påverkar också lönsamhet och investeringsplanering. Denna begränsning kräver avancerad planering och strategiska partnerskap med energibolag och regulatorer.

Regulatorisk fragmentering och komplex efterlevnadsmiljö

Varierande nationella regler skapar operativa utmaningar för globala operatörer över regionen. Marknaden för datacenterkolokation i Asien och Stillahavsområdet påverkas av inkonsekventa regler för datasuveränitet, cybersäkerhetsramar och efterlevnadsstandarder. Olika policyer ökar kostnader och operativa risker för utplaceringar i flera länder. Vissa länder inför strikta lokaliseringsmandat som kräver separata infrastrukturinvesteringar. Denna fragmentering komplicerar skalningsstrategier och saktar ner gränsöverskridande tjänsteleverans. Operatörer måste anpassa sig till snabbt föränderliga lagar som skiljer sig åt mellan marknader. Begränsad regulatorisk harmonisering avskräcker mindre leverantörer från att expandera regionalt. Att hantera denna utmaning kräver närmare samarbete mellan branschen och beslutsfattare för att stödja balanserad tillväxt.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion till framväxande ekonomier med hög digital tillväxtpotential

Den ökande digitala anpassningen i sydostasiatiska ekonomier presenterar ett betydande tillväxtfönster. Marknaden för datacenterkolokation i Asien och Stillahavsområdet expanderar på marknader som Vietnam, Indonesien och Filippinerna tack vare gynnsam demografi och förbättrad uppkoppling. Företag i dessa länder accelererar sin migration mot moln- och kolokationslösningar. Strategiska investeringar i undervattenskablar och fibernätverk stärker det digitala ekosystemet. Globala aktörer går in på dessa marknader för att säkra fördelar som tidiga aktörer. Denna expansion skapar stark intäktspotential och regionala diversifieringsmöjligheter.

Accelererande utveckling av AI och edge-infrastrukturekosystem

Utplaceringen av AI och edge computing öppnar nya efterfrågeströmmar för kolokationskapacitet. Marknaden för datacenterkolokation i Asien och Stillahavsområdet är väl positionerad för att stödja distribuerade edge-nätverk som driver avancerade applikationer. Företag kräver låglatensuppkoppling för att möjliggöra AI-driven automation, autonoma system och uppslukande upplevelser. Kolokationsanläggningar nära urbana och industriella nav erbjuder starkt strategiskt värde. Denna möjlighet stödjer nya affärsmodeller för operatörer och stärker regionens digitala ryggrad.

Marknadssegmentering

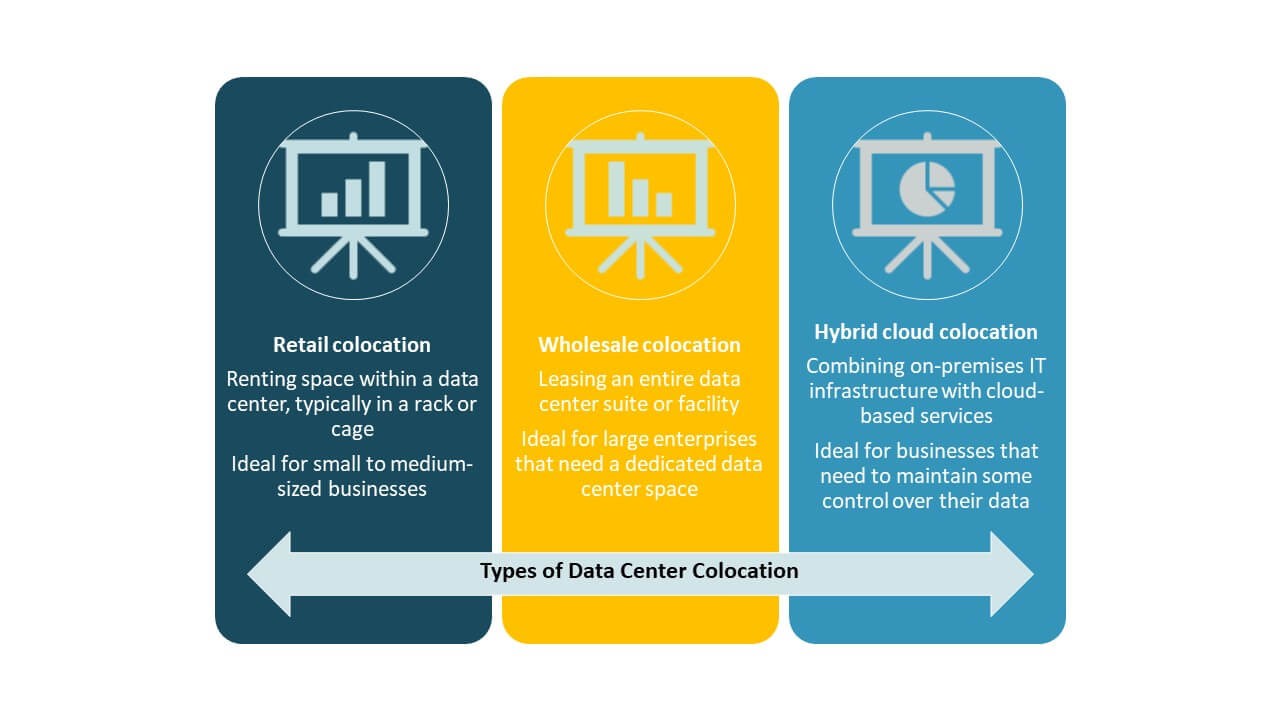

Efter typ

Detaljhandelskolokation dominerar marknaden för datacenterkolokation i Asien och Stillahavsområdet med en stark andel, drivet av företag som söker flexibel och skalbar kapacitet. Detaljhandelsmodeller tillåter hyresgäster att hyra mindre utrymmen samtidigt som de behåller kontrollen över hårdvara. Denna modell stödjer växande efterfrågan från IT- och telekomsektorer. Grossistkolokation expanderar, drivet av hyperskalekunder. Hybridmolnkolokation vinner mark när företag antar multi-cloud-strategier för operativ smidighet.