Sammanfattning:

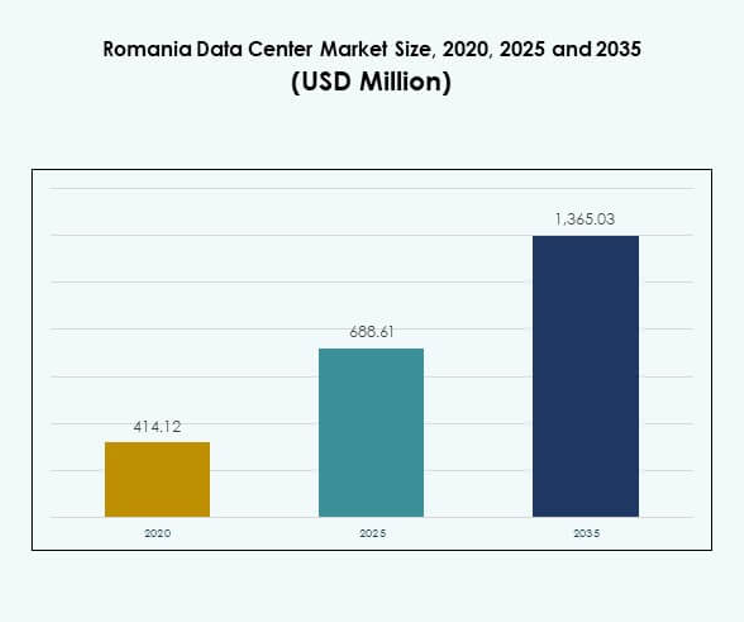

Den rumänska datacentermarknaden värderades till 414,12 miljoner USD år 2020 och förväntas nå 688,61 miljoner USD år 2025 och 1 365,03 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,04% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Rumänska datacentermarknadens storlek 2025 |

USD 688,61 miljoner |

| Rumänska datacentermarknaden, CAGR |

7,04% |

| Rumänska datacentermarknadens storlek 2035 |

USD 1 365,03 miljoner |

Tillväxten på den rumänska datacentermarknaden drivs av ökad molnanvändning, företagsdigitalisering och efterfrågan på hybrida IT-lösningar. Företag inom telekom, bank och offentlig sektor investerar i colocation och hyperscale-infrastruktur för att förbättra effektivitet och säkerhet. Marknaden gynnas av integration av förnybar energi och EU-efterlevnad, vilket positionerar Rumänien som en hållbar och pålitlig hubb. Investerare ser landets växande uppkoppling och strategiska roll i att stödja AI-drivna arbetsbelastningar som en kritisk fördel för långsiktig expansion.

Regionalt leder Västra och Centrala Rumänien tack vare stark uppkoppling, företagsdensitet och Bukarests roll som digital hubb. Östra Rumänien växer fram med statligt stödda digitala initiativ och SME-driven efterfrågan på colocation. Södra Rumänien får dragkraft med gränsöverskridande fiberprojekt och integration av förnybar energi, vilket stödjer hållbara operationer. Dessa dynamiker etablerar Rumänien som en brygga mellan Centraleuropa och sydöstra regioner, vilket gör det till en föredragen plats för expansion.

Marknadsdrivkrafter

Expanderande digital transformation och ökande efterfrågan på säker datahosting

Den rumänska datacentermarknaden gynnas av digitala transformationsinitiativ över olika branscher. Företag inom bank, telekom och offentlig sektor prioriterar säker och skalbar hosting. Molnanvändningen fortsätter att växa när företag migrerar arbetsbelastningar till hybrida och multi-moln lösningar. Behovet av efterlevnad av datasuveränitet stödjer efterfrågan på inhemska anläggningar. Det möjliggör för organisationer att lagra och bearbeta känslig information under EU-regler. Ökad internetpenetration och mobilanvändning ökar trycket på robust infrastruktur. Investerare ser Rumänien som en strategisk plats som förbinder Centraleuropa och Östeuropa. Denna betydelse ökar kapitalinflödet för infrastrukturmodernisering.

- Till exempel köpte Microsoft en tomt i Otopeni, nära Bukarest, i juli 2022 för att hysa sitt första datacenter i Rumänien, och de har redan cirka 1 800 anställda i landet.

Växande företagsinnovation och integration av hybrida IT-modeller

Hybrid IT-antagande står som en viktig drivkraft för företag som söker effektivitet och flexibilitet. Företag integrerar privata och offentliga moln med lokala modeller för att optimera verksamheten. Den rumänska datacentermarknaden stöder denna förändring genom avancerade colocation- och hyperskalefaciliteter. Det erbjuder företag kostnadsoptimering samtidigt som de upprätthåller efterlevnad och smidighet. Företag förlitar sig på automatisering, virtualisering och orkestreringsverktyg för att effektivisera processer. Efterfrågan på skalbara lösningar stöder integrationen av nästa generations nätverks- och övervakningssystem. Denna teknologiantagning gör det möjligt för företag att konkurrera regionalt. Förmågan att skala säkert lockar globala investerare och operatörer.

- Till exempel lanserade ClusterPower officiellt sitt första hyperskala datacenter nära Craiova, Rumänien, i april 2022, efter en investering på 40 miljoner euro och en sex månaders byggtid, vilket markerar landets första storskaliga anläggning av sitt slag.

Stärkning av förnybar energi och energieffektiva operationers roll

Hållbarhetstrender påverkar infrastrukturutvecklingen över hela landet. Operatörer antar förnybara energikällor som vattenkraft och solenergi för långsiktig effektivitet. Den rumänska datacentermarknaden utnyttjar dessa resurser för att minska koldioxidavtryck. Det stämmer överens med EU:s klimatmål, vilket gör Rumänien attraktivt för miljömedvetna investerare. Avancerade kyl- och energihanteringsteknologier förbättrar effektiviteten. Företag värderar hållbarhet som en kostnads- och varumärkesdifferentierare. Regeringsstöd för antagande av ren energi skapar gynnsamma policyer. Dessa åtgärder positionerar Rumänien som en pålitlig knutpunkt för hållbara operationer.

Strategisk geografisk position och regional anslutningsexpansion

Rumäniens läge ökar dess betydelse som en digital knutpunkt. Närheten till Centraleuropa, Balkan och Svarta havet stöder gränsöverskridande anslutning. Den rumänska datacentermarknaden får styrka genom undervattenskabel- och fiberoptikprojekt. Det lockar hyperskale-leverantörer som vill betjäna regionala företag effektivt. Colocation-anläggningar blomstrar tack vare låglatensanslutningar. Investerare värderar förmågan att nå framväxande sydösteuropeiska ekonomier. Företag drar nytta av Rumäniens position inom EU:s regelverksramar. Denna geografiska fördel driver långsiktig tillväxt för landets digitala infrastruktur.

Marknadstrender

Ökande implementering av edge- och modulära datacenter

Edge- och modulära datacenter expanderar snabbt över Rumänien. Den rumänska datacentermarknaden ser stark efterfrågan på låglatensbearbetning närmare användarna. Det gör det möjligt för företag inom telekom, detaljhandel och IoT-drivna industrier att förbättra prestanda. Kompakta anläggningar minskar beroendet av stora centrala nav. Modulära designer möjliggör snabb skalbarhet i urbana och semi-urbana regioner. Operatörer investerar i prefabricerade lösningar för att sänka implementeringskostnaderna. Företag antar dessa modeller för att stödja AI- och analysapplikationer. Edge-infrastruktur stärker motståndskraften och förbättrar strategier för affärskontinuitet.

Antagande av automatisering och artificiell intelligens i operationer

Datacenteroperatörer integrerar automatiserings- och AI-verktyg för att förbättra prestandan. Den rumänska datacentermarknaden antar intelligent övervakning för ström, kylning och säkerhet. Det minskar risken för driftstopp genom att förutsäga underhållsbehov. AI-baserad orkestrering förbättrar energieffektivitet och resursallokering. Företag drar nytta av minskade driftskostnader och högre tillgänglighet. Dessa teknologier stöder den ökande komplexiteten i hybrid-IT-miljöer. Det stärker också cybersäkerhetsprotokoll med realtidsdetektering av hot. Automatisering fortsätter att omforma operativa standarder över datacenter i Rumänien.

Ökande betydelse av kolokationsanläggningar bland företag

Kolokationscenter får genomslag tack vare sina kostnadseffektiva och skalbara modeller. Företag ser dem som alternativ till högkapitalinfrastrukturinvesteringar. Den rumänska datacentermarknaden stöder tillväxt genom att erbjuda avancerade kolokationstjänster. Det hjälper företag att fokusera på verksamheten medan de outsourcar anläggningshantering. Efterfrågan kommer starkt från små och medelstora företag som söker pålitlig infrastruktur utan stora investeringar. Operatörer utökar vit yta och anslutningsalternativ för att locka företag. Kolokation överensstämmer med efterlevnadskrav för säker datalagring. Denna trend positionerar Rumänien som en konkurrenskraftig destination för regional kolokation.

Integration av högdensitetsinfrastruktur för att stödja AI- och molnarbetsbelastningar

Högdensitetsrack och avancerade kylsystem ser ökande efterfrågan. Den rumänska datacentermarknaden anpassar sig till arbetsbelastningar från AI, big data och hyperskaliga moln. Det kräver effektiva designer för att hantera högre strömförbrukning per rack. Operatörer investerar i vätskekylning och avancerade luftflödessystem. Företag antar dessa anläggningar för att stödja GPU-intensiva applikationer. Efterfrågan på skalbar kapacitet driver innovation inom infrastruktur. Det återspeglar det växande företagsberoendet av realtidsanalys. Denna trend säkerställer att Rumänien förblir relevant på den konkurrenskraftiga europeiska datacentermarknaden.

Marknadsutmaningar

Höga infrastrukturkostnader och begränsad tillgång till kvalificerad arbetskraft

Den rumänska datacentermarknaden står inför betydande kostnadsrelaterade utmaningar. Kapitalbehovet för avancerade anläggningar ökar på grund av höga ström- och kylbehov. Det skapar hinder för mindre operatörer och lokala företag. Brist på kvalificerad arbetskraft begränsar takten för utbyggnad och drift. Företag har svårt att hitta expertis inom moln, nätverk och energihantering. Internationella aktörer dominerar, vilket skapar konkurrenstryck på lokala företag. Begränsad tillgång till finansiering bromsar regional expansion. Stigande byggkostnader lägger en ekonomisk börda för nya aktörer och expansioner.

Regulatoriska komplexiteter och energiförsörjningsvulnerabiliteter

Operatörer står inför utmaningar relaterade till föränderliga regleringar och energiförsörjningsstabilitet. Den rumänska datacentermarknaden kräver efterlevnad av EU:s datasuveränitet och klimatpolitik. Det tillför operativ komplexitet för företag som antar hybridmodeller. Energiprisfluktuationer skapar oförutsägbarhet i långsiktig planering. Infrastrukturprojekt är starkt beroende av nätets tillförlitlighet och förnybar tillgänglighet. Begränsad mångfald av energikällor väcker oro för hållbar tillväxt. Operatörer måste anpassa sig till strängare rapporterings- och hållbarhetskrav. Dessa utmaningar formar investeringsstrategier och riskbedömningar.

Marknadsmöjligheter

Expansion av moln- och AI-drivna tjänster över företag

Den rumänska datacentermarknaden erbjuder möjligheter genom ökande efterfrågan på AI och molntjänster. Företag inom BFSI, hälso- och sjukvård samt detaljhandel kräver skalbar infrastruktur för dataintensiva arbetsbelastningar. Det lockar investeringar från globala molntjänstleverantörer. Lokala operatörer utökar hybrid- och hanterade tjänsteerbjudanden. Företag söker AI-aktiverad databehandling närmare kunderna. Växande digitala plattformar stärker beroendet av molnbaserade applikationer. Investerare ser denna trend som en möjlighet att etablera en långsiktig närvaro. Marknadspotentialen ligger i att diversifiera molnekosystem över olika branscher.

Stärka den regionala rollen i gränsöverskridande anslutning

Rumäniens position stöder möjligheter inom anslutningsdriven infrastruktur. Den rumänska datacentermarknaden gynnas av projekt som länkar Central- och Sydösteuropa. Utveckling av undervattenskablar och fiberoptik möjliggör låglatensanslutningar. Det uppmuntrar företag att välja Rumänien för regional expansion. Colocation- och hyperskalaleverantörer investerar i gränsöverskridande infrastruktur. Företag ser Rumänien som en kostnadseffektiv men strategiskt placerad knutpunkt. Denna möjlighet stärker partnerskap med globala transportörer och molnoperatörer. Regional integration stöder hållbar långsiktig tillväxt för datainfrastruktur.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den rumänska datacentermarknaden, stödd av hög efterfrågan på servrar, lagring och nätverk. Ström- och kylsystem förblir kritiska på grund av ökande krav på energieffektivitet. Programvarulösningar som DCIM och orkestreringsverktyg expanderar tillsammans med hybridmodeller. Tjänster inklusive konsultation och hanterat stöd stärker antagandet bland små och medelstora företag. Tillväxten drivs av ökande arbetsbelastningar från moln- och företagskunder. Hårdvara behåller den största andelen medan tjänster visar ökande momentum. Företag söker helhetslösningar som kombinerar hårdvara, programvara och tjänster.

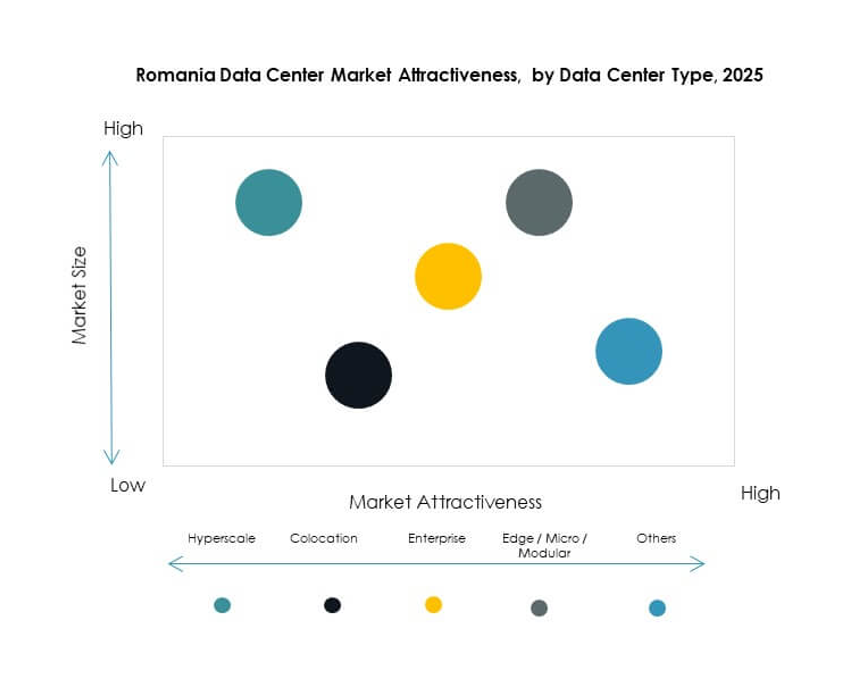

Efter datacentertyp

Colocation- och hyperskalacentra leder den rumänska datacentermarknaden. Colocation blomstrar bland små och medelstora företag som söker skalbar och kostnadseffektiv hosting. Hyperskalafaciliteter lockar globala molnleverantörer som investerar i regionala nav. Företagsdatacenter behåller sin betydelse men står inför högre kostnader. Edge- och modulära centra ökar för att stödja IoT och realtidsarbetsbelastningar. Moln- och IDC-anläggningar stärker hybridantagandet över branscher. Mega-datacenter förblir begränsade men erbjuder potential för långsiktiga investeringar. Colocation fortsätter att dominera på grund av prisvärdhet och efterlevnadsanpassning.

Efter distributionsmodell

Hybrid distribution leder den rumänska datacentermarknaden. Företag värdesätter flexibiliteten i att kombinera lokala, moln- och colocation-modeller. Molnbaserat antagande ökar starkt med företags beroende av SaaS och IaaS. Lokala lösningar behåller betydelse för starkt reglerade industrier. Hybridantagande säkerställer efterlevnad av EU:s dataskyddsregler samtidigt som kostnader optimeras. Företag implementerar hybrid för att hantera toppbelastningar effektivt. Molnbaserade tjänster tilltalar små och medelstora företag som kräver skalbarhet. Hybrid distribution behåller dominans på grund av sin anpassningsförmåga och motståndskraft.

Efter företagsstorlek

Stora företag dominerar den rumänska datacentermarknaden på grund av större budgetar och behov av efterlevnad. De använder colocation och hybrida tjänster för att stödja globala operationer. Små och medelstora företag förlitar sig på colocation och molnbaserade modeller för kostnadseffektivitet. Stora företag investerar i AI-redo infrastruktur för att förbli konkurrenskraftiga. Små och medelstora företag bidrar till efterfrågan på flexibla och hanterade tjänster. Det skapar möjligheter för lokala leverantörer som riktar sig mot mindre företag. Stora företag har starkare inflytande på grund av internationell expansion. Små och medelstora företag driver diversifiering av tjänsteutbud och regional räckvidd.

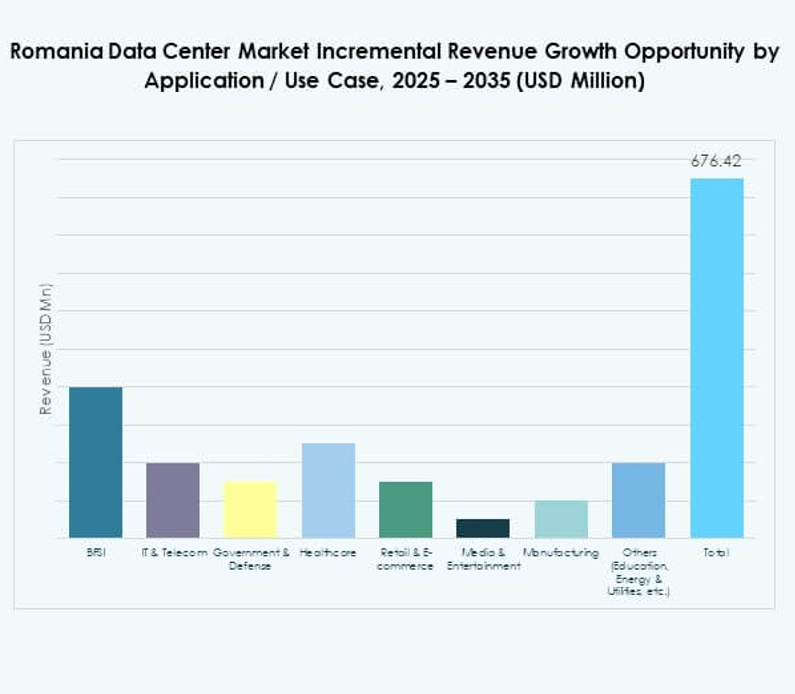

Efter tillämpning / användningsfall

IT & Telekom leder den rumänska datacentermarknaden, understödd av hög datatrafik. BFSI följer med stark adoption för säkra finansiella operationer. Regerings- och försvarssektorerna stärker efterfrågan genom digitaliseringsinitiativ. Hälso- och sjukvården expanderar snabbt på grund av telemedicin och värd för patientdata. Detaljhandel och e-handel antar skalbar infrastruktur för digitala plattformar. Efterfrågan på media och underhållning växer med streaming och spel. Tillverkning antar IoT-driven infrastruktur för automatisering. Utbildning och verktyg ger mindre men stabila bidrag.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den rumänska datacentermarknaden, drivna av hyperskala investeringar. Företag står för betydande efterfrågan över hybrida modeller. Colocation-leverantörer gynnas av små och medelstora företag som kräver kostnadseffektiv hosting. Statliga myndigheter stärker investeringar för efterlevnad och suveränitet. Andra slutanvändare som telekom och verktyg bidrar till regional tillväxt. Molntjänstleverantörer behåller den största andelen på grund av AI- och analysbehov. Företag diversifierar adoption över industrier. Colocation-leverantörer spelar en viktig roll i långsiktig tillväxt.

Regionala insikter

Västra och centrala Rumänien leder med största andelen i marknadsintäkter

Västra och centrala Rumänien står för 45% av den rumänska datacentermarknaden. Bukarest dominerar på grund av stark anslutning, företagsdensitet och hyperskala adoption. Det lockar globala leverantörer som etablerar colocation och hybrid infrastruktur. Regionala företag drar nytta av tillförlitlig fiber och strömtillgänglighet. Västra Rumänien stöder också industriella kunder som söker säker hosting. Dominansen speglar urban infrastruktur och internationella investeringar. Det framhäver Bukarests roll som den nationella digitala navet.

- Till exempel har ClusterPowers campus i Craiova uppnått Uptime Institute Tier III Design-ackreditering och är designat för upp till 4 500 rack och 200 MW kapacitet, vilket positionerar det som ett av Rumäniens största datacenter.

Östra Rumänien framträder med stark regional expansionspotential

Östra Rumänien fångar 30% andel, vilket speglar växande företagsadoption. Regionen attraherar statliga projekt fokuserade på digitalisering av hälso- och sjukvård samt utbildning. Små och medelstora företag förlitar sig på modulära och colocation-anläggningar för att skala kostnadseffektivt. Den rumänska datacentermarknaden får betydelse här med ökande fiberinvesteringar. Det stärker nationell täckning genom att lägga till regionala hostingmöjligheter. Företag antar hybrida uppsättningar för att anpassa sig till regleringskrav. Östra Rumänien framträder som ett sekundärt nav för företagsutveckling.

Södra Rumänien utvecklas genom gränsöverskridande anslutning och energiintegration

Södra Rumänien har en andel på 25% av Rumäniens datacentermarknad. Det drar nytta av närheten till Balkan och Svarta havets anslutning. Undervattens- och gränsöverskridande fiberprojekt ökar den regionala konkurrenskraften. Energiintegration från förnybara projekt stöder hållbar infrastruktur. Företag investerar i colocation för att betjäna gränsöverskridande kunder. Regionen stärker Rumäniens roll som en bro mellan Sydöstra och Centraleuropa. Södra Rumänien fortsätter att locka investerare som fokuserar på energieffektiva operationer.

- Till exempel utökade Digi Communications N.V. sin Fiberlink 10 Gbps-tjänst till Constanța 2022, efter dess tidigare lansering i Bukarest, vilket gör det till den snabbaste fasta internettjänsten tillgänglig i Rumänien.

Konkurrensinsikter:

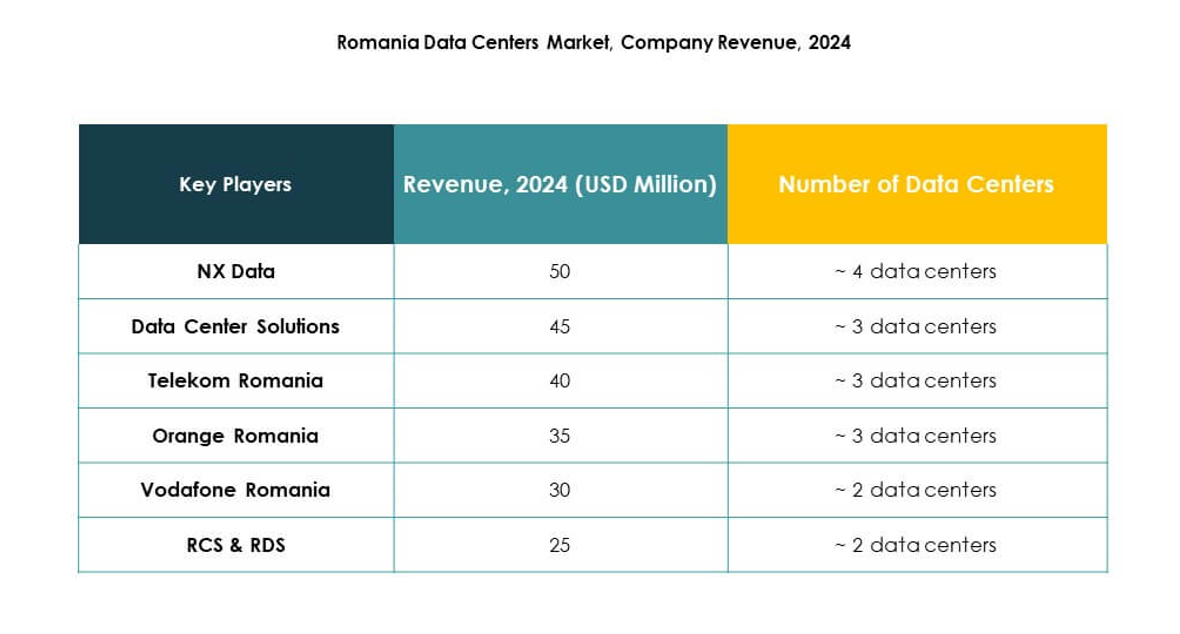

- NX Data

- Data Center Solutions

- Telekom Romania

- Orange Romania

- RCS & RDS

- Vodafone Romania

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Rumäniens datacentermarknad formas av en mångfaldig mix av inhemska och globala aktörer. Lokala företag som NX Data och Data Center Solutions stärker den nationella infrastrukturen med colocation och anslutningstjänster. Telekomoperatörer inklusive Telekom Romania, Orange Romania, RCS & RDS och Vodafone Romania utnyttjar befintliga kundbaser för att utöka hanterade hosting- och molnerbjudanden. Globala ledare som Digital Realty, NTT, Microsoft, Amazon Web Services och Google fokuserar på hyperskalig tillväxt, molnintegration och AI-redo infrastruktur. Det skapar en konkurrensbalans där lokala leverantörer betonar kostnadseffektivitet och regional närvaro, medan multinationella företag investerar kraftigt i skalbara teknologier och hållbarhet. Denna mix säkerställer att kunder får tillgång till både specialiserad lokal expertis och avancerade globala plattformar.

Senaste utvecklingen:

- I september 2025 slutförde Vodafone och Digi avtal om att förvärva betydande tillgångar från Telekom Romania, vilket markerar ett avgörande förvärv på Rumäniens datacenter- och telekommarknad. Denna affär inkluderar överföringen av en betydande del av Telekom Romanias post-paid och företagskundbas, vilket stärker Vodafone och Digis positionering inom digital infrastruktur och hanterade datatjänster över hela landet.

- I juni 2025 rapporterade Knight Frank att två nya datacenter, med en kombinerad planerad kapacitet på 40–45 MW, övervägs för konstruktion i Rumänien. Den totala investeringen för dessa projekt uppskattas till nära 500 miljoner euro, vilket speglar den expanderande AI-, moln- och datakapaciteten i regionen.