Sammanfattning:

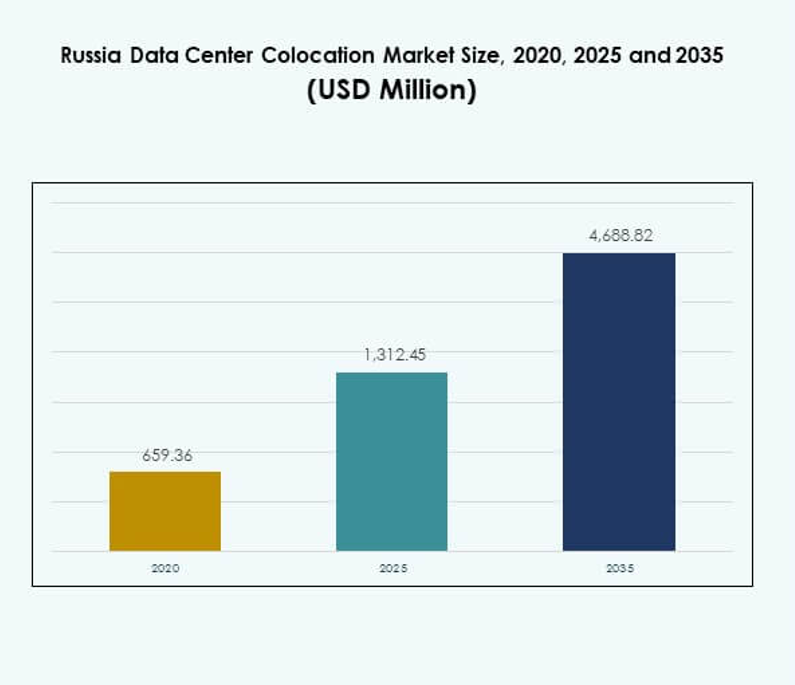

Den ryska marknaden för datacenterkolokation värderades till 659,36 miljoner USD år 2020 och förväntas nå 1 312,45 miljoner USD år 2025 och 4 688,82 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Ryska Datacenterkolokation 2025 |

1 312,45 miljoner USD |

| Marknadens CAGR för Ryska Datacenterkolokation |

13,52% |

| Marknadsstorlek för Ryska Datacenterkolokation 2035 |

4 688,82 miljoner USD |

Den ökande användningen av AI, edge computing och hybridmolnlösningar driver efterfrågan på avancerade kolokationstjänster. Företag fokuserar på skalbar infrastruktur för att minska kapitalkostnader och öka operationell flexibilitet. Den ryska marknaden för datacenterkolokation blir strategiskt viktig för investerare och hyperskalare som vill säkra en position i en snabbt digitaliserande ekonomi, stödd av inhemsk teknikutveckling och regleringsstöd.

Västra Ryssland, inklusive Moskva och Sankt Petersburg, leder marknaden tack vare robust anslutning och företagskoncentration. Centrala regioner framträder som nya nav med gynnsamma kostnadsstrukturer och förbättrad tillgänglighet av el. Östra Ryssland har tillväxtpotential drivet av industriell expansion, logistik infrastruktur och ökande investeringar i edge-anläggningar för att stödja regional digital transformation.

Marknadsdrivkrafter

Ökande efterfrågan på högdensitets datainfrastruktur och molnmigration

Ryssland bevittnar en betydande ökning av molnanvändning, digital transformation och modernisering av företagsinfrastruktur. Företag flyttar arbetsbelastningar till kolokationsanläggningar för att minska kapitalutgifter och få flexibilitet. Övergången till hybridmolnmodeller driver behovet av högdensitets databehandling och skalbar strömtillgänglighet. Kolokationsleverantörer bygger Tier III och Tier IV-anläggningar för att möta företagsklassad tillförlitlighet. Den ryska marknaden för datacenterkolokation är strategiskt positionerad för att betjäna finanssektorn, e-handel och tillverkningssektorer. Företag ser det som en stabil och säker miljö för att vara värd för affärskritiska system. Denna ökning skapar stark investeringspotential för både inhemska och utländska investerare.

- Till exempel bygger Yandex ett 63 MW datacenter i Kaluga, designat för att husera över 3 800 serverrack. Anläggningen siktar på en PUE mellan 1,07 och 1,09, vilket återspeglar ett starkt fokus på energieffektivitet och storskalig molninfrastruktur.

Expansion av AI, IoT och Edge Computing driver infrastrukturmodernisering

AI- och IoT-implementeringar pressar infrastrukturens gränser och ökar efterfrågan på bearbetning med låg latens. Colocation-datacenter erbjuder närhet, skalbarhet och anslutning som krävs för att stödja dessa applikationer. Antagandet av edge computing ökar inom industri-, detaljhandels- och logistiksektorerna, vilket skapar stark efterfrågan på regionala datanoder. Leverantörer investerar i effektiva kylsystem och modulära designer för att stödja nästa generations arbetsbelastningar. Den ryska colocation-marknaden för datacenter gynnas av snabb företagsmodernisering och ökande efterfrågan på bearbetningskraft. Investerare betraktar det som en strategisk sektor för långsiktig tillväxt. Denna infrastrukturförändring förbättrar operativ motståndskraft och serviceleveranshastighet.

- Till exempel driver Selectel flera Tier III-datacenter i Sankt Petersburg och erbjuder colocation-tjänster med högdensitetskonfigurationer. Företaget fokuserar på skalbar infrastruktur för att stödja moln- och företagsarbetsbelastningar inom kritiska industrier.

Stark Regulatorisk Drivkraft och Datasuveränitet Uppmuntrar Lokal Infrastrukturutveckling

Regulatoriska krav på datalokalisering driver företag att vara värdar för data inom nationella gränser. Statliga mandat stärker förtroendet för lokal infrastruktur och ökar investeringar i certifierade colocation-anläggningar. Företag inom BFSI, telekom och vårdsektorn expanderar sina infrastrukturavtryck för att följa regleringar. Leverantörer bygger nya anläggningar med robusta säkerhetsramverk och avancerade energisystem. Den ryska colocation-marknaden för datacenter får strategisk betydelse för att säkerställa säker dataresidens. Denna regulatoriska drivkraft stöder utvecklingen av ett starkare inhemskt ekosystem. Det skapar gynnsamma förhållanden för långsiktiga infrastrukturinvesteringar.

Ökat Intresse från Hyperscalers och Strategiska Investerare

Globala och regionala hyperscalers visar ett ökande intresse för den ryska colocation-landskapet. De föredrar partnerskap för att etablera skalbar infrastruktur utan full äganderätt. Hög energitillgänglighet och låga driftskostnader gör marknaden attraktiv. Colocation-leverantörer expanderar campus nära större metropoler för att möta dessa krav. Den ryska colocation-marknaden för datacenter blir en knutpunkt för strategiska allianser mellan företag och operatörer. Detta samarbete påskyndar digitalisering och förbättrar nätverkseffektiviteten. Det positionerar marknaden som en viktig digital infrastrukturbas i Östeuropa.

Marknadstrender

Ökad Implementering av Modulär och Skalbar Datacenterinfrastruktur

Operatörer rör sig mot modulära anläggningsdesigner för att möta snabbt föränderliga företagskrav. Modulära system möjliggör snabb kapacitetsutvidgning med minimal operativ störning. Detta tillvägagångssätt minskar byggtid och operativ risk för colocation-leverantörer. Företag föredrar modulära lösningar för skalbarhet och lägre initial investering. Den ryska colocation-marknaden för datacenter anammar denna förändring för att attrahera både stora företag och små och medelstora företag. Leverantörer fokuserar på flexibel kapacitet, bättre energihantering och effektiv kylintegration. Denna trend förbättrar infrastrukturens smidighet och driver hållbar marknadstillväxt.

Integration av Förnybara Energilösningar i Anläggningsdesign

Hållbarhet blir allt viktigare inom utvecklingen av digital infrastruktur. Operatörer antar energieffektiva system och förnybara energikällor för att uppfylla ESG-mål. Colocation-anläggningar investerar i avancerade kylteknologier och optimering av energianvändning. Integration av förnybar energi förbättrar kostnadseffektiviteten och överensstämmer med företagens ansvarsmål. Marknaden för colocation i Ryssland återspeglar denna förändring genom projekt som involverar gröna energipartnerskap. Denna förändring attraherar miljömedvetna kunder och investerare. Det stärker långsiktig konkurrenskraft och operativ hållbarhet.

Ökad Användning av Operatörsneutrala Anläggningar för att Förbättra Anslutningsalternativ

Företag söker i allt högre grad operatörsneutrala colocation-anläggningar för bättre nätverksflexibilitet. Operatörsneutrala upplägg tillåter flera telekomleverantörer att verka inom samma anläggning. Denna struktur förbättrar anslutningsprestanda, redundans och kostnadseffektivitet. Det stöder låglatensapplikationer för finans-, moln- och mediesektorerna. Marknaden för colocation i Ryssland ser ökade investeringar i operatörsneutrala platser nära stadscentrum. Dessa anläggningar betjänar olika kundbaser och minskar nätverksberoende. Denna trend förbättrar marknadens konkurrenskraft och kundlojalitet.

Ökad Användning av AI-Drivna Övervaknings- och Automationsverktyg

Automationsverktyg omvandlar anläggningsdrift och energihantering. AI-system övervakar arbetsbelastningar, kylningseffektivitet och energianvändning i realtid. Prediktivt underhåll minskar stillestånd och förbättrar operativ transparens. Colocation-leverantörer använder AI för att optimera utrymmesanvändning och minska energikostnader. Marknaden för colocation i Ryssland antar AI-drivna plattformar för att stärka tjänstepålitligheten. Automation förbättrar kundupplevelsen och operativ motståndskraft. Denna trend återspeglar sektorns övergång mot smart och effektiv infrastruktur.

Marknadsutmaningar

Regulatorisk Komplexitet och Geopolitisk Miljö Skapar Investeringshinder

Efterlevnad av datasuveränitetslagar och utvecklande regulatoriska ramar skapar operativ komplexitet. Geopolitiska osäkerheter påverkar utländska investerares förtroende och begränsar finansieringskanaler. Leverantörer måste balansera infrastrukturutbyggnad med efterlevnadskrav. Energistabiliteten förblir stabil men står inför långsiktiga hållbarhets- och priskonsekvenser. Marknaden för colocation i Ryssland begränsas av regulatoriska och diplomatiska påtryckningar. Denna miljö gör finansiering och internationella partnerskap mer utmanande. Investerare och operatörer måste anta flexibla strategier för att mildra dessa risker.

Begränsad Fiberanslutning och Regionala Infrastrukturbrister Bromsar Expansion

Utanför större urbana nav är nätverksinfrastrukturen underutvecklad. Begränsad fiberanslutning ökar driftskostnaderna för anläggningsoperatörer. Denna brist begränsar datatrafikens effektivitet och avskräcker företagsmigration. Mindre städer står inför begränsningar i elnätet som hindrar Tier III och Tier IV-utbyggnader. Marknaden för colocation i Ryssland påverkas av ojämn infrastrukturmognad över regioner. Leverantörer måste investera kraftigt i nätverksutbyggnader för att nå framväxande områden. Denna utmaning påverkar skalbarhet och rikstäckande tjänstetillgänglighet.

Marknadsmöjligheter

Expansion av Edge Data Centers för att Betjäna Högväxt Regionala Nav

Efterfrågan på edge computing skapar stark tillväxtpotential utanför Moskva och Sankt Petersburg. Colocation-leverantörer kan bygga mindre, flexibla anläggningar för att stödja lokala företag. Dessa installationer minskar latens och förbättrar tjänstepålitligheten. Den ryska marknaden för datacenter-colocation kan fånga denna efterfrågan för att utöka sin geografiska räckvidd. Investerare ser stark potential inom logistik, industri och smarta stadsapplikationer.

Strategiska partnerskap med hyperskalare och utvecklare av förnybar energi

Partnerskap kan påskynda infrastrukturutbyggnad samtidigt som de minskar initiala kostnader. Hyperskalare tillför storskaliga arbetsbelastningar, medan utvecklare av förnybar energi möjliggör kostnadseffektiv energiförsörjning. Detta samarbete förbättrar operativ effektivitet och ESG-positionering. Den ryska marknaden för datacenter-colocation kan utnyttja dessa partnerskap för att skala snabbare. Den kan bli en föredragen hubb för hållbara digitala infrastrukturinvesteringar.

Marknadssegmentering

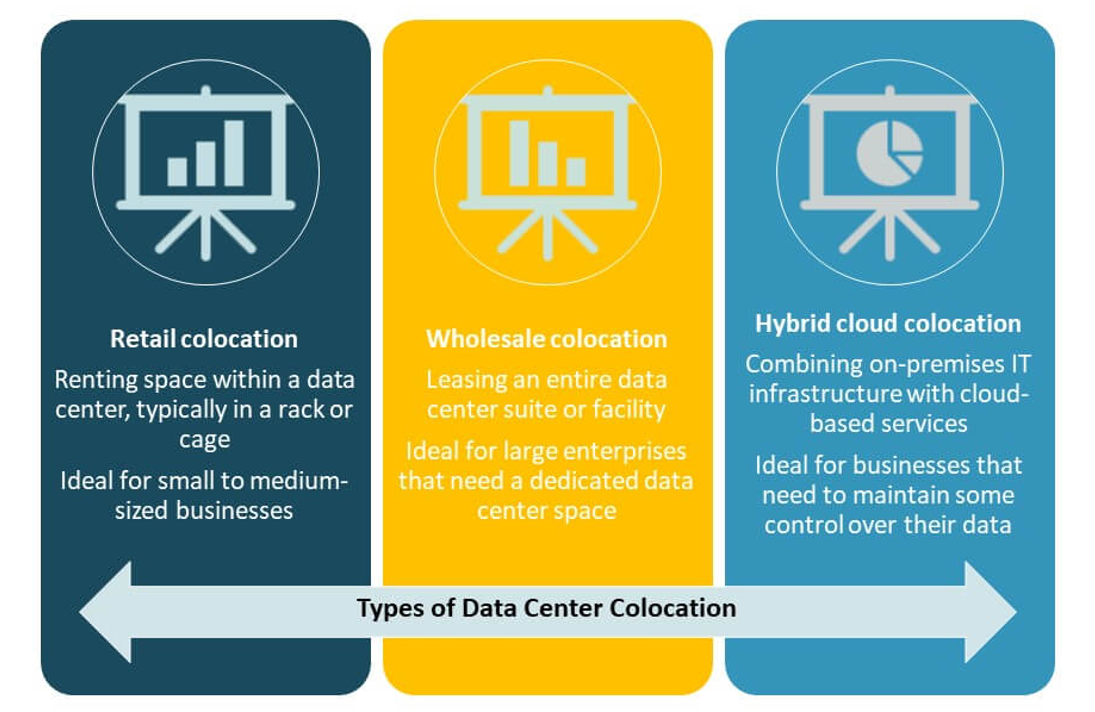

Efter typ

Retail colocation har den dominerande andelen på grund av stark efterfrågan från små och medelstora företag som söker kostnadseffektiv IT-infrastruktur. Wholesale colocation lockar hyperskalare som siktar på storskalig kapacitet. Hybridmoln-colocation ökar med ökad molnmigration och hybrid IT-strategier. Den ryska marknaden för datacenter-colocation drar nytta av en blandning av flexibla och högkapacitetstjänstemodeller som uppfyller varierande företagskrav och stöder skalbar digital tillväxt.

Efter nivå

Tier III dominerar på grund av sin balans mellan tillförlitlighet och kostnadseffektivitet. Den lockar företag som kräver drifttidsgarantier och operativ motståndskraft. Tier IV-anläggningar vinner mark bland BFSI och hyperskalare som prioriterar maximal redundans. Tier I och Tier II är begränsade till icke-kritiska arbetsbelastningar. Den ryska marknaden för datacenter-colocation visar starka investeringar i Tier III-uppgraderingar, vilket säkerställer efterlevnad av servicenivåavtal och minimerar risken för driftstopp.

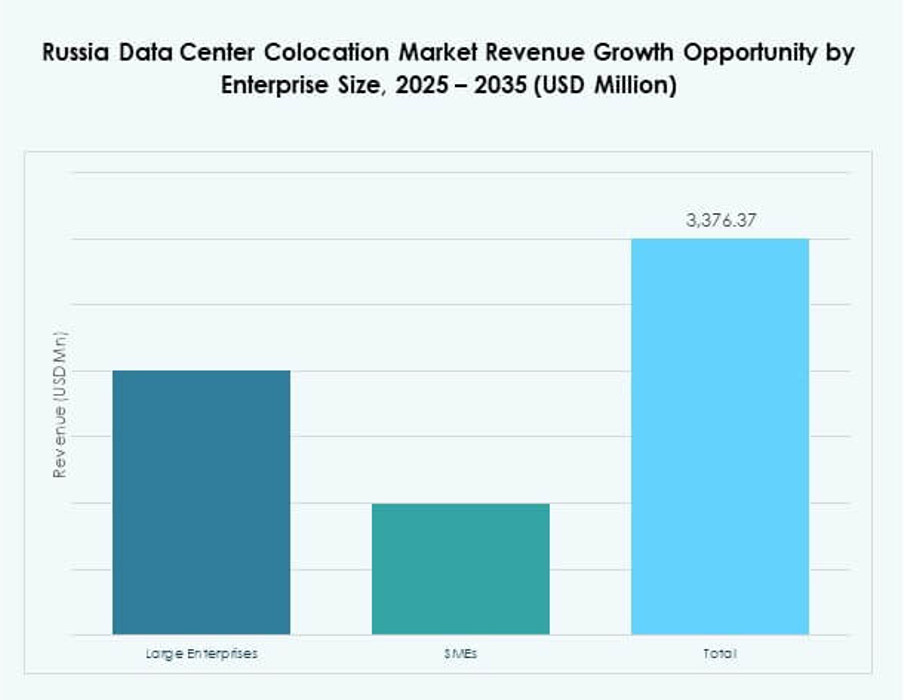

Efter företagsstorlek

Stora företag leder marknaden med starkt fokus på hybrid IT och efterlevnad. De kräver säker, skalbar infrastruktur för att stödja verksamhetskritiska operationer. Små och medelstora företag bidrar betydligt genom antagandet av retail colocation, lockade av lägre kapitalkostnader. Den ryska marknaden för datacenter-colocation speglar denna dubbla efterfrågan från både stora företag och små och medelstora företag, vilket möjliggör balanserad marknadsexpansion och olika tjänsteerbjudanden.

Efter slutanvändarindustri

BFSI-sektorn har en dominerande andel på grund av strikta krav på dataresidens och säkerhet. IT och telekom följer tätt efter, drivet av ökande molnanvändning och AI-integration. Detaljhandel, hälso- och sjukvård samt mediesektorer expanderar snabbt genom digital tjänsteleverans. Den ryska marknaden för datacenter-colocation drar nytta av diversifierat branschdeltagande, vilket säkerställer stabil efterfrågan och långsiktig infrastrukturutnyttjande över sektorer.

Regionala insikter

Västra Ryssland leder marknaden med stark urban och företagsinfrastruktur (45% andel)

Västra Ryssland leder den ryska marknaden för datacenter-colocation med 45% andel, stödd av tät nätverksinfrastruktur och företagskoncentration. Moskva och Sankt Petersburg är värd för de flesta Tier III och Tier IV-anläggningar. Hög befolkningstäthet, stark fiberanslutning och närhet till viktiga affärsnav driver efterfrågan. Colocation-leverantörer investerar kraftigt i dessa regioner för att betjäna finans-, telekom- och IT-kunder. Strategiska lägesfördelar och tillförlitlig strömförsörjning säkerställer fortsatt dominans.

- Till exempel rapporterade IXcellerate år 2024 en genomsnittlig efterfrågad rackeffekt på 11,6 kW, med installationer som överstiger 20 kW per rack och blir vanliga. Företagets Moscow North Campus är utformad för att stödja upp till 3 000 rack, vilket positionerar det som en stor högdensitetskolokationshubb i Ryssland.

Centrala Ryssland framträder som en strategisk sekundärhubb (33% andel)

Centrala Ryssland har en andel på 33% och blir en kritisk tillväxtregion. Lägre markkostnader och förbättrad strömtillgänglighet lockar nya utvecklingar. Företag ser värde i att placera sekundära katastrofåterställningsplatser här. Kolokationsoperatörer expanderar modulära och edge-anläggningar för att möta regionala behov. Rysslands datacenterkolokationsmarknad i denna region gynnas av balanserade kostnadsstrukturer och ökande investeringar i anslutning.

- Till exempel lanserade RTK-TsOD, ett dotterbolag till Rostelecom, ett datacenter i Nizjnij Novgorod i juni 2025. Anläggningen har 401 rack och 5 MW IT-kapacitet över 3 539 kvadratmeter, med den andra byggfasen färdigställd sex månader före schemat.

Östra Ryssland utvecklas som en högpotentialzon för edge computing (22% andel)

Östra Ryssland står för 22% andel och visar stark potential för framtida expansion. Infrastrukturen är fortfarande begränsad men förbättras med statliga och privata investeringar. Regionens strategiska position för gränsöverskridande anslutning ökar dess attraktionskraft. Kolokationsleverantörer planerar edge-datacenterutbyggnader för att stödja logistik- och industrikunder. Rysslands datacenterkolokationsmarknad förväntas växa stadigt här, drivet av regional ekonomisk utveckling och digitaliseringsinitiativ.

Konkurrensinsikter:

- DataLine

- Rostelecom

- Selectel

- IXcellerate

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Rysslands datacenterkolokationsmarknad har en blandning av inhemska operatörer och globala hyperscalers som tävlar om kapacitet, anslutning och servicekvalitet. Lokala företag som DataLine, Rostelecom och Selectel upprätthåller en stark närvaro i Moskva och andra urbana nav. Globala ledare som AWS, Equinix och Digital Realty stärker sin närvaro genom partnerskap och skalbara infrastrukturutbyggnader. Det återspeglar hög konkurrens driven av avancerade tjänsteerbjudanden och strategisk lokaliseringsutvidgning. Leverantörer fokuserar på Tier III- och Tier IV-anläggningar, låg-latensanslutning och energieffektiva designer för att attrahera företagskunder. Konkurrensdifferentiering bygger på ekosystemstyrka, operativ motståndskraft och teknikintegration.

Senaste utvecklingen:

- I oktober 2025 meddelade MegaFon—ett stort ryskt telekommunikationsföretag—lanseringen av ett nytt datacenter i St. Petersburg. Enligt det officiella uttalandet använder denna anläggning utrustning som tillverkas inhemskt, vilket understryker företagets engagemang för lokal teknikutveckling och stödjer Rysslands bredare satsning på digital suveränitet. Detta nya center är avsett att öka kolokationskapaciteten i regionen och erbjuda avancerade infrastrukturlösningar för företag som söker pålitliga hosting- och anslutningsalternativ.

- I september 2025 meddelade Rostelecom planer på att bygga ett nytt datacenter för det ryska kemiföretaget PhosAgro, vilket markerar en expansion av företagets närvaro inom industrifokuserade kolokationstjänster inom Rysslands snabbt växande datacentermarknad.