执行摘要:

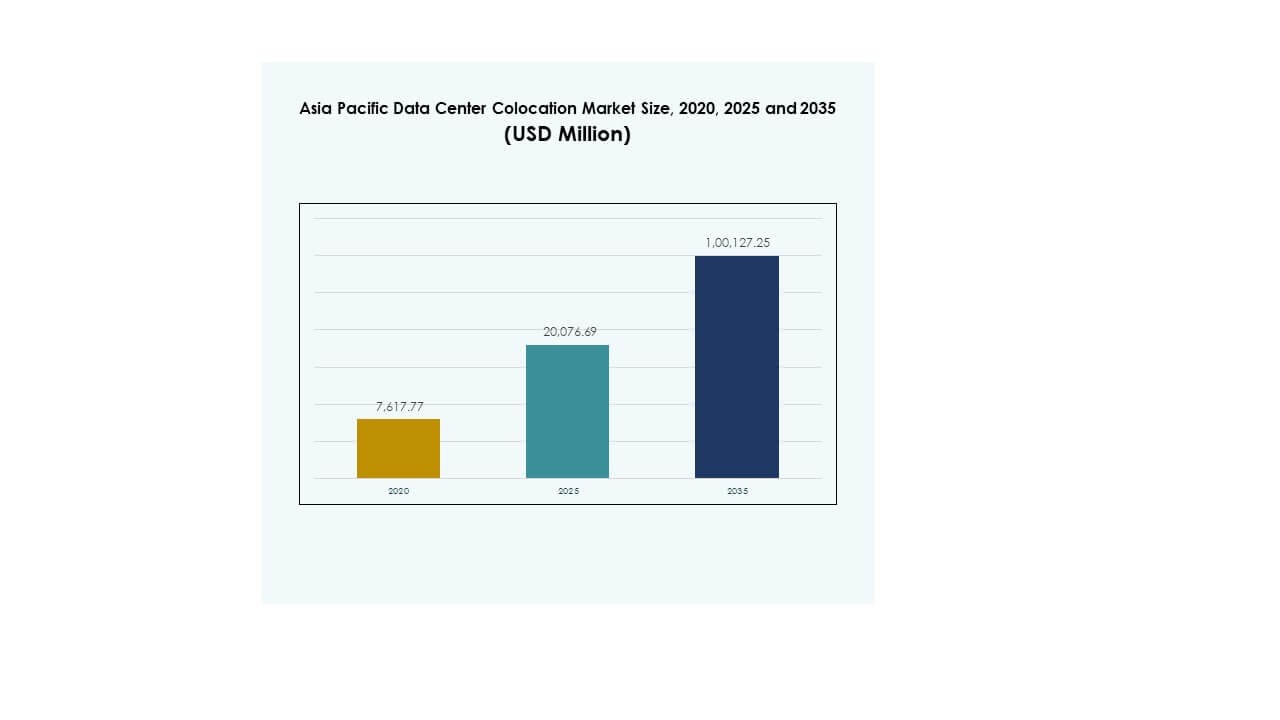

亚太数据中心托管市场规模从2020年的76.1777亿美元增长到2025年的200.7669亿美元,预计到2035年将达到1001.2725亿美元,预测期内的复合年增长率为17.33%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年亚太数据中心托管市场规模 |

200.7669亿美元 |

| 亚太数据中心托管市场,复合年增长率 |

17.33% |

| 2035年亚太数据中心托管市场规模 |

1001.2725亿美元 |

对托管服务的强劲需求由快速的云采用、边缘基础设施扩展和对可持续数据中心的投资增长推动。企业正在将工作负载迁移到现代化设施,以提高安全性、降低成本并实现可扩展增长。超大规模架构、绿色能源使用和监管支持的创新增强了该行业的吸引力。这使得该市场对寻求长期数字基础设施机会的企业和投资者具有战略意义。

东亚在中国、日本和韩国的推动下,以强大的超大规模活动和成熟的连接性引领市场。东南亚作为增长最快的子区域正在崛起,得益于新加坡、印度尼西亚、越南和菲律宾的数字投资。南亚和大洋洲通过大规模基础设施发展贡献了稳定的增长,印度、澳大利亚和新西兰正在扩大其容量。

市场驱动因素

各行业云采用和数字化转型的增加

企业快速采用云正在推动亚太地区对托管容量的强劲需求。亚太数据中心托管市场受益于BFSI、零售、制造业和公共部门企业的大规模数字化转型计划。组织正在将关键工作负载从传统基础设施转移到可扩展的托管模型,以实现运营灵活性和成本效益。多云策略正在创造更高的带宽和安全需求,推动超大规模和零售托管需求。政府正在启动智慧城市计划,进一步加速数字化。高数据流量增长推动公司通过托管扩展IT基础设施。投资者将该行业视为由经常性收入流支持的稳定资产类别。这种战略重要性鼓励国内外运营商加强其区域足迹。

技术进步和边缘基础设施扩展

边缘计算和AI的采用正在加速该地区新数据中心的建设。随着边缘设施的部署不断增加,以支持低延迟应用和下一代连接,亚太数据中心托管市场正在发展。企业正在采用AI驱动的自动化来优化电力、冷却和网络效率。电信运营商正在扩展5G基础设施,增加对消费中心附近分布式托管站点的需求。边缘设施支持自动驾驶、智能制造和远程医疗等应用。这种扩展减少了网络拥塞并提高了数据处理速度。投资者看到分布式架构中强劲的回报,这些架构能够实现灵活和弹性的数字生态系统。这反映了从集中系统向高度连接的边缘环境的明确转变。

- 例如,2024年2月,PlanckDot获得160万美元资金,在印度的电信塔站点部署边缘数据中心。此举突显了边缘基础设施在支持5G驱动的企业连接中的日益重要作用。

对可持续基础设施发展的日益重视

可持续性已成为运营商建设新托管设施的核心优先事项。亚太数据中心托管市场正在见证对绿色建筑和节能技术的投资增加。运营商正在采用可再生电源、先进的冷却系统和模块化设计来实现环境目标。主要经济体的监管框架正在收紧,推动设施降低碳足迹。企业优先选择绿色托管提供商以实现其ESG目标。这一趋势正在重塑投资策略并推动技术升级。数据中心运营商专注于LEED和ISO认证以加强其竞争地位。投资者更倾向于符合全球气候承诺和长期能源安全目标的可持续资产。

- 例如,普华永道预计,到2030年,中国大陆、日本、澳大利亚、印度、新加坡和韩国的数据中心电力需求可能达到近800太瓦时。报告强调了这些关键亚太市场的总电力需求与可再生能源供应之间日益扩大的差距。

监管支持和数字基础设施的战略投资

政府支持的举措正在推动多个亚太经济体的数据中心基础设施的快速扩张。由于国家政策促进数字化、网络安全和跨境数据交换,亚太数据中心托管市场正在变得更加强大。几个政府正在创造税收优惠和特殊经济区以吸引全球托管提供商。这种支持性环境鼓励对超大规模和企业级设施的大规模外国直接投资。监管的明确性帮助运营商简化了许可和运营流程。各国专注于主权数据安全和本地化框架,这进一步增加了托管需求。电信、云和基础设施公司之间的战略合作伙伴关系正在推动市场成熟。这种合作加强了生态系统并加速了基础设施现代化。

市场趋势

采用超大规模模型以支持下一代应用的增加

向超大规模托管设施的转变正在重塑该地区的行业结构。亚太数据中心托管市场正朝着支持大规模工作负载的大型、节能园区发展。超大规模模型使运营商能够更高效地服务于AI、物联网和5G网络。企业正在将分散的基础设施整合到更少、更先进的站点。这一趋势支持更好的能源管理和网络可扩展性。云服务提供商正在引领这一建设,得到了战略资本流入的支持。托管提供商正在整合先进的自动化和实时监控技术以满足高性能需求。这一演变使该地区成为全球超大规模中心的重要枢纽。

可再生能源和可持续设计实践的整合

托管运营商优先考虑可再生能源整合以降低运营成本和碳强度。亚太数据中心托管市场正在采用模块化、节能优化的设计,以减少环境影响。运营商正在投资电力购买协议和现场可再生能源发电。这一重点与国家脱碳目标和企业对低碳基础设施的需求相一致。冷却系统正在转向先进的液体和自由空气解决方案,以提高效率。能源报告和透明度正成为客户决策的核心。绿色数据中心认证正在成为竞争差异化因素。这一趋势反映了该行业与全球可持续发展目标的一致性。

对互连和运营商中立生态系统的投资增加

云和内容交付的强劲增长正在增加对互连枢纽的需求。亚太数据中心托管市场正在看到运营商中立设施的扩展,这些设施支持多样化的网络生态系统。企业更倾向于中立托管,以便从单一位置访问多个ISP和云平台。这降低了成本并改善了延迟性能。内容交付网络正在扩展边缘节点,以将数据更接近用户。互连丰富的设施正在吸引寻求灵活连接的超大规模和SaaS提供商。这一趋势增强了市场竞争力并促进了更强的跨行业合作伙伴关系。

对自动化和AI驱动操作的关注增加

自动化正在改变现代托管设施的运营效率和弹性。亚太数据中心托管市场正在采用AI工具来优化容量规划、安全性和能源管理。预测分析正在实现资产利用的实时决策。AI驱动的维护正在减少停机时间并提高电力使用效率。自动化减少了人为错误并加快了动态工作负载的响应时间。运营商正在投资智能控制系统以处理复杂的多租户环境。这一技术驱动的转变提高了运营可靠性并支持可扩展的增长策略。

市场挑战

关键城市中心的电力和土地限制增加

电力可用性和土地稀缺正在为密集城市区域的新部署创造重大障碍。亚太数据中心托管市场面临着为高容量设施确保可靠、经济的能源来源的压力。几个经济体的能源需求增长超过了电网现代化的速度。东京、新加坡和香港等城市中心在场地限制方面面临困难。严格的分区法规使扩展变得复杂且耗时。这减慢了项目时间表并增加了建设成本。运营商正在转向二级城市进行容量扩展,这增加了物流复杂性。电价波动也影响了盈利能力和投资规划。这一限制需要与公用事业和监管机构进行高级规划和战略合作。

监管碎片化和复杂的合规环境

不同国家的法规差异正在为该地区的全球运营商创造运营挑战。亚太数据中心托管市场受到不一致的数据主权规则、网络安全框架和合规标准的影响。不同的政策增加了多国部署的成本和运营风险。一些国家实施严格的本地化要求,需要单独的基础设施投资。这种碎片化使扩展策略复杂化并减缓跨境服务交付。运营商必须适应各市场快速变化的法律。有限的监管协调阻碍了小型提供商的区域扩展。解决这一挑战需要行业与政策制定者之间更紧密的合作,以支持平衡增长。

市场机会

市场机会

向具有高数字增长潜力的新兴经济体扩展

东南亚经济体中数字化采用的增加提供了显著的增长机会。亚太数据中心托管市场正在越南、印度尼西亚和菲律宾等市场扩展,得益于有利的人口结构和不断改善的连接性。这些国家的企业正在加速向云和托管解决方案的迁移。对海底电缆和光纤网络的战略投资正在加强数字生态系统。全球玩家正在进入这些市场以获得先发优势。这种扩展创造了强劲的收入潜力和区域多元化机会。

加速AI和边缘基础设施生态系统的发展

AI和边缘计算的部署正在为托管容量开辟新的需求流。亚太数据中心托管市场处于支持分布式边缘网络的良好位置,这些网络为先进应用提供动力。企业需要低延迟连接以实现AI驱动的自动化、自动系统和沉浸式体验。靠近城市和工业中心的托管设施提供了强大的战略价值。这一机会支持运营商的新商业模式并加强了该地区的数字骨干。

市场细分

按类型

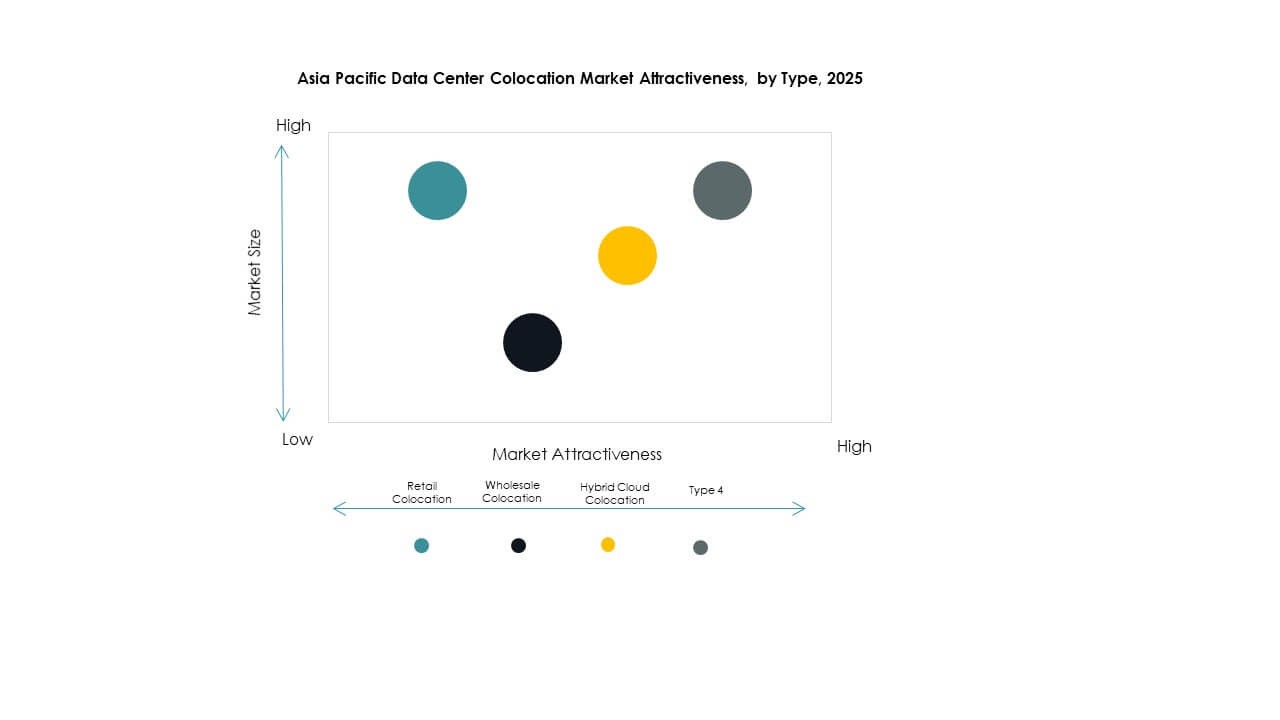

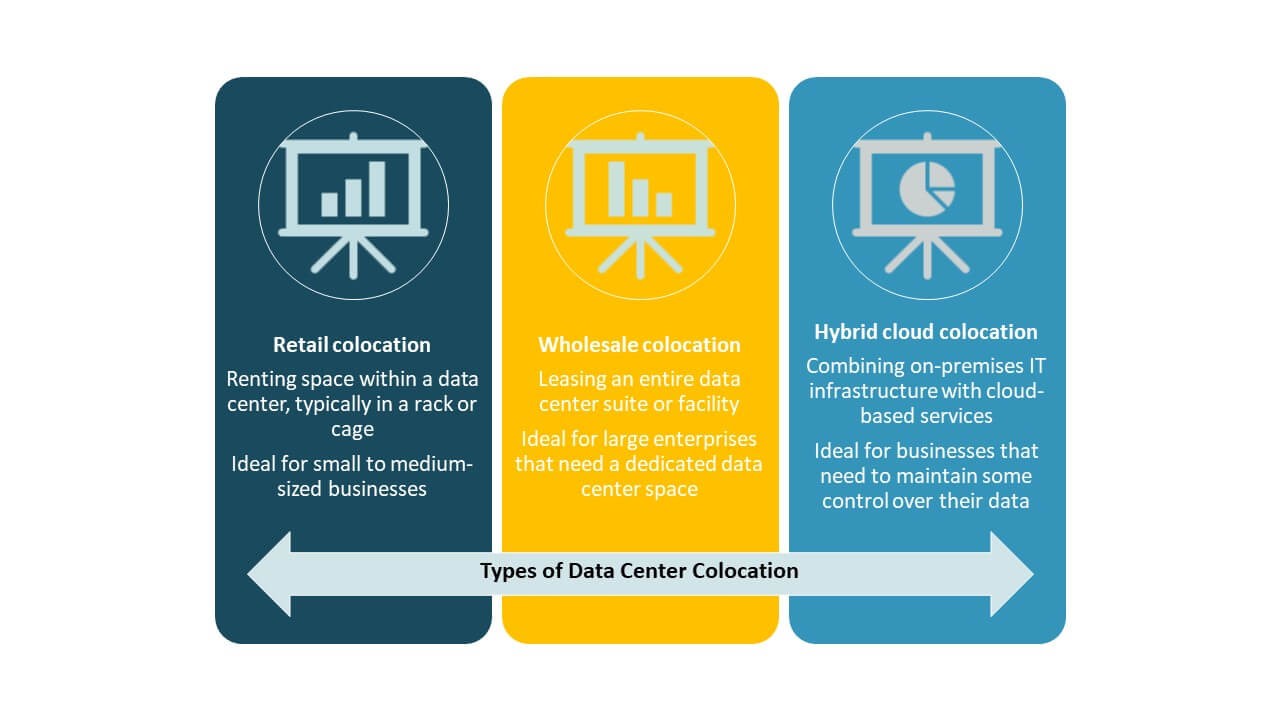

零售托管在亚太数据中心托管市场中占据强势份额,得益于企业寻求灵活和可扩展的容量。零售模式允许租户租赁较小的空间,同时保持对硬件的控制。此模型支持IT和电信行业日益增长的需求。批发托管正在扩展,受到超大规模客户的推动。混合云托管随着企业采用多云策略以实现运营灵活性而获得关注。

按等级

由于其高正常运行时间和成本效益的平衡,三级设施在亚太数据中心托管市场中占据最大市场份额。企业更倾向于将三级用于需要强大冗余而不需要超大规模成本结构的关键任务工作负载。由于超大规模的存在增加,四级设施正在增长。一级和二级在新兴经济体的小型企业中仍然相关。等级差异反映了该地区数字基础设施的成熟度和可靠性。

按企业规模

大型企业在亚太数据中心托管市场中占据最大的收入贡献。这些组织托管大量数据,需要先进的安全性、网络可靠性和合规性。由于云迁移和数字服务扩展,中小企业的采用正在稳步增加。托管提供了无需大量资本支出的成本效益基础设施访问。中小企业参与的增加扩大了市场的需求基础和地理多样性。

按终端用户行业

IT和电信在亚太数据中心托管市场中占据最大市场份额,得益于快速的云集成、内容交付和5G部署。BFSI紧随其后,受到合规性强的数据托管需求的推动。零售、医疗保健和媒体行业由于数字化计划而加速采用。随着工业4.0转型,其他行业的需求正在上升。行业多样化增强了市场的弹性和容量增长。

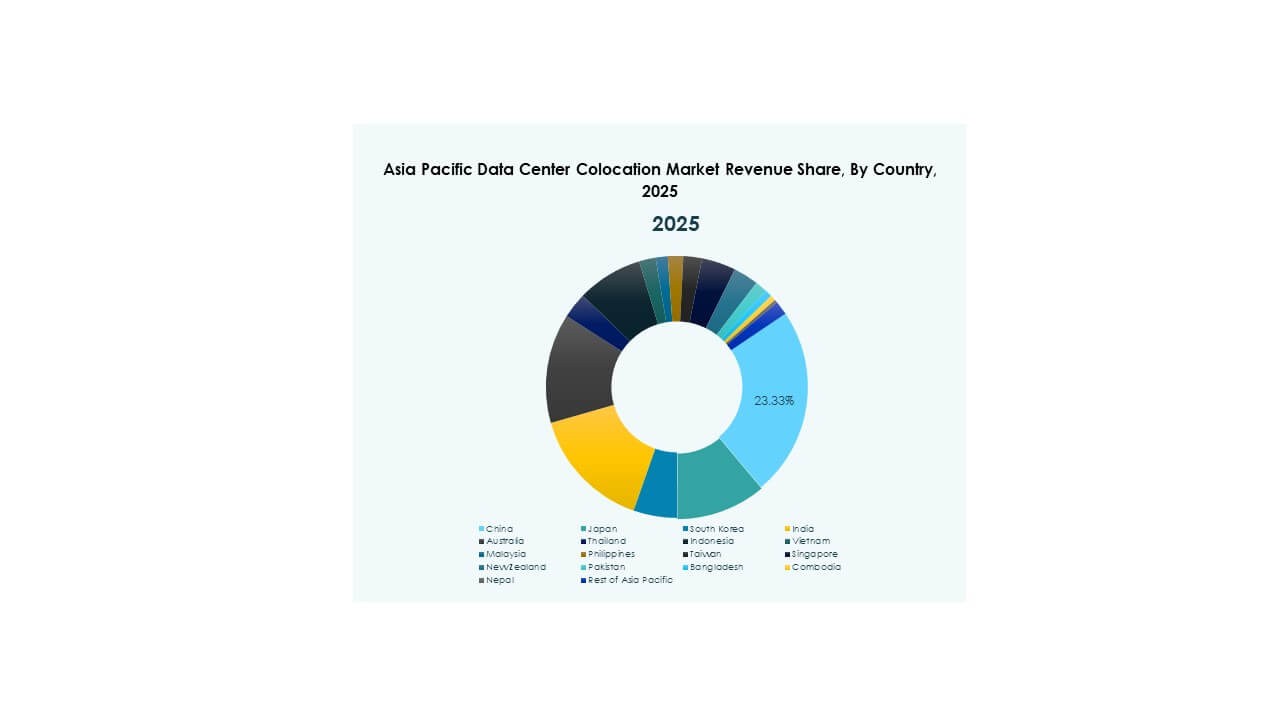

区域见解

东亚:以强大的超大规模存在引领区域市场(37%)

东亚在亚太数据中心托管市场中占据37%的最大份额。中国、日本和韩国通过高云采用、先进的连接性和强大的监管支持推动需求。这些经济体拥有成熟的数字生态系统,具有密集的超大规模和互连枢纽。大型国内玩家和全球超大规模企业正在投资可持续的高容量设施。战略城市位置和强大的电网加强了该地区的领导地位。

- 例如,2024年4月,微软宣布投资29亿美元扩展其在日本的AI和云基础设施。计划包括建设新的数据中心设施并增强国家AI能力,以加强该国的数字基础设施。

东南亚:数字基础设施扩展最快的市场(31%)

东南亚占亚太数据中心托管市场的31%,是增长最快的子区域。新加坡、印度尼西亚、越南和菲律宾等国家正在经历快速的云采用和强劲的投资者兴趣。海底电缆项目和连接升级正在推动大规模数据中心扩展。良好的监管环境和战略贸易地位使该地区成为关键的数字门户。国内数字企业的崛起也在推动本地托管需求。

南亚和大洋洲:新兴市场的战略增长区(32%)

南亚和大洋洲共同占亚太数据中心托管市场的32%。印度、澳大利亚和新西兰通过扩大超大规模足迹和增加的企业需求推动增长。印度的数字生态系统在政府强有力的支持和私人投资下迅速成熟。澳大利亚和新西兰正在利用可再生能源资源建设可持续的数据基础设施。该子区域在区域冗余、弹性和容量扩展中发挥着战略作用。

- 例如,NEXTDC的S3悉尼数据中心支持80兆瓦的关键IT负载,并具有可持续基础设施,包括现场太阳能和雨水收集系统。该设施代表了澳大利亚最大的数据中心开发之一,加强了该国在大洋洲的数据中心容量。

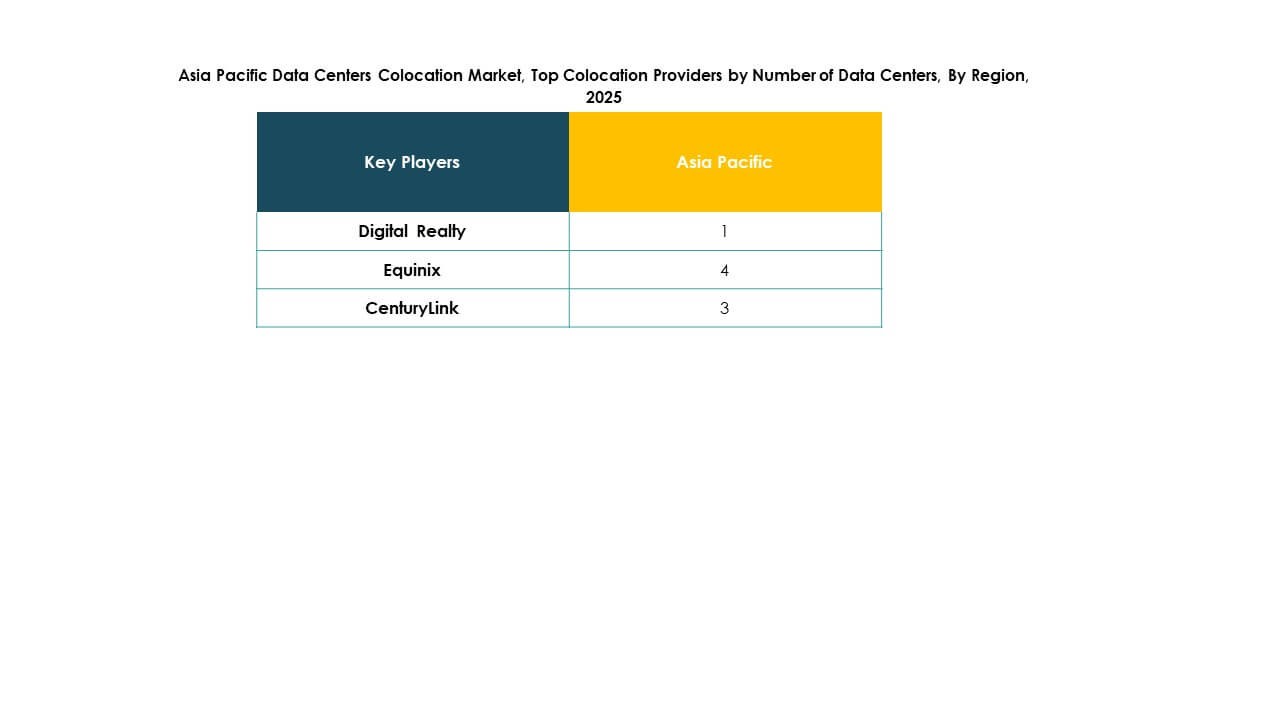

竞争见解:

- 中国电信

• NTT通讯

• KT公司

• Global Switch Holdings Limited

• Cologix

• Colt Technology Services Group