执行摘要:

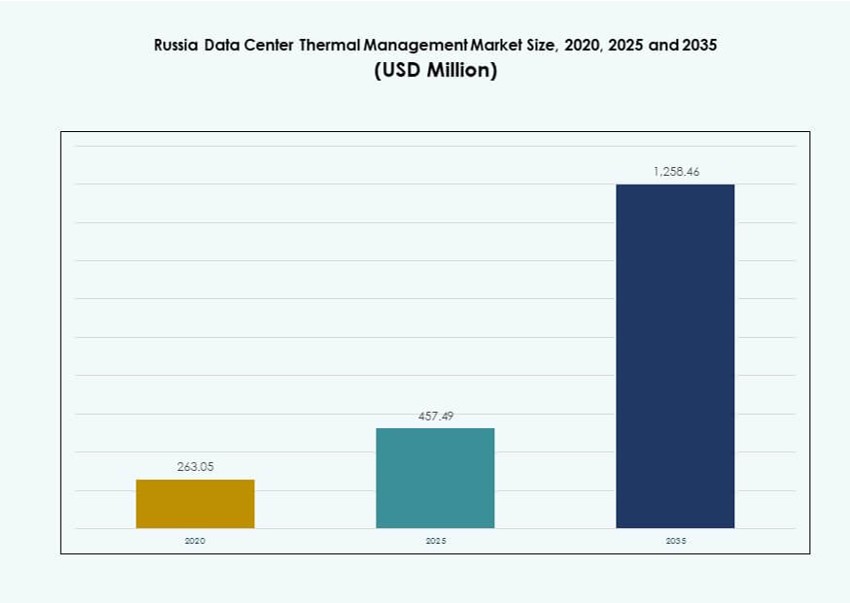

2020年俄罗斯数据中心热管理市场规模为2.6305亿美元,预计到2025年将增至4.5749亿美元,并预计到2035年达到12.5846亿美元,预测期内的年复合增长率为10.59%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年俄罗斯数据中心热管理市场规模 |

4.5749亿美元 |

| 俄罗斯数据中心热管理市场,年复合增长率 |

10.59% |

| 2035年俄罗斯数据中心热管理市场规模 |

12.5846亿美元 |

对高性能计算的需求增加、数据本地化政策以及液冷技术的采用推动了市场增长。运营商正在部署AI优化的热管理系统,从传统的空气冷却方法转向混合和液体冷却。超大规模、托管和边缘设施的扩展推动了对高效和可扩展热管理基础设施的投资。冷却硬件、软件和服务的创新提高了能源使用效率和系统可靠性。这些因素使俄罗斯数据中心热管理市场成为投资者、技术供应商和基础设施开发商瞄准长期数字增长的战略空间。

俄罗斯中部,包括莫斯科及其周边地区,由于超大规模的集中和强劲的企业需求而引领市场。俄罗斯西北部,特别是圣彼得堡,紧随其后,托管中心不断增长,冷却条件良好。喀山、叶卡捷琳堡和新西伯利亚等地区的新兴集群显示出由于工业数字化和智慧城市项目驱动的兴趣增加。多个区域的寒冷气候支持节能设计和废热再利用机会。这种区域多样性塑造了市场的部署策略。

市场动态:

市场驱动因素

主要城市的高密度工作负载增加需要先进的冷却解决方案

俄罗斯对高性能计算、AI集群和GPU密集型工作负载的日益增长的使用推动了对精密热系统的需求。像莫斯科和圣彼得堡这样的城市拥有以更高机架密度运行的数据中心,通常每个机架超过20 kW。这些负载需要液体冷却系统和先进的气流控制以保持可靠性。运营商部署直芯片和后门热交换器以防止热峰值。对机架级冷却的需求推动了旧有中心的升级。俄罗斯数据中心热管理市场受益于向模块化、高效系统的转变。投资者将热基础设施升级视为确保正常运行时间的必要条件。新冷却技术的采用直接与数据中心的扩展和现代化相关联。

国内数据本地化政策支持基础设施增长和冷却投资

数据主权法律要求公司在俄罗斯境内存储和处理公民数据。这导致了国内数据中心的强劲扩张,创造了对热系统的需求。政府法规加速了本地设施的建设,推动了对高效冷却设备的需求。运营商正在次级城市扩展基础设施,增加了区域冷却需求。边缘数据中心的增长也支持小规模冷却部署。俄罗斯数据中心热管理市场的增长与这些监管驱动因素密切相关。硬件和服务供应商从本地化基础设施的要求中获益。战略数据托管合规性推动了对冷却升级的持续需求。

- 例如,Rostelecom的Moscow-IV数据中心是一个正在莫斯科开发的Tier IV设施,计划容量为17 MW。它具有冗余基础设施和先进的冷却系统,旨在支持企业共址和高可用性。

在恶劣操作条件下向能源效率和降低PUE的转变

运营商旨在降低电源使用效率(PUE)并在较冷地区提高能源效率。尽管环境空气可以支持免费冷却,但热设计必须适应季节性变化。许多设施现在使用结合液体和空气冷却的混合系统来平衡能源使用。寒冷气候还需要霜冻控制和湿度平衡,这增加了热复杂性。俄罗斯数据中心热管理市场受益于与ESG目标相关的能源效率要求。投资者寻求能够在不影响正常运行时间的情况下满足环境目标的基础设施。热创新现在对于经济和监管合规性都至关重要。本地供应商通过提供区域特定的冷却模块进行竞争。

边缘部署和物联网集成加速了对可扩展热基础设施的需求

智能城市、5G网络和物联网设备的推出增加了边缘计算部署。这些分布式节点需要紧凑且可扩展的冷却单元。微型数据中心必须在各种环境中运行,要求坚固且灵活的热设计。基于液体和被动冷却技术支持偏远地区的边缘增长。软件驱动的优化增强了分布式系统的温度控制。俄罗斯数据中心热管理市场的参与者正在投资于边缘就绪的冷却产品组合。这些趋势为模块化、易于部署的热单元创造了新的机会。边缘扩展支持超越大型枢纽的需求,进入次级城市和工业区。

- 例如,Vertiv 在 IXcellerate 的 Moscow One 校区部署了 Liebert AFC 绝热自由冷却冷水机和带有 EconoPhase 的 Liebert PDX 系统,大幅减少了冷却能耗,并在高密度数据大厅中实现了低至 1.05 的部分 PUE 水平。

市场趋势

液体冷却技术在超大规模和托管数据中心的采用率上升

在俄罗斯,直芯片和浸没式冷却技术在超大规模设施中势头强劲。针对每机架密度超过 30 kW 的运营商采用液体冷却以提高热量去除效率。浸没式冷却在热负荷强烈的 AI 和加密货币挖矿设置中得到应用。使用液体循环的后门热交换器提高了能量传递效率而不增加风扇负载。俄罗斯数据中心热管理市场趋势显示,从传统的空气冷却系统向液体设计的稳步迁移。供应商现在提供带有内置泵、歧管和热交换器的一体化系统。尽管改造项目在增加,但新建项目中的采用率仍然最高。

软件优化和预测分析重塑热操作管理

供应商将 AI 驱动的模块嵌入到冷却基础设施中,以实现实时热分析。数据中心运营商使用机器学习模型来预测热区并优化气流。软件定义的热管理减少了对负载变化的响应时间并提高了效率。DCIM 平台集成了热仪表板以实现可视化和自动化。俄罗斯数据中心热管理市场受益于智能冷却控制的日益普及。CFD 模拟用于设计规划以最小化热点。预测控制有助于降低机械冷却需求,节省运营能耗。软件现在是整体热管理解决方案的核心部分。

对模块化冷却系统的高投资以支持可扩展部署

模块化冷却单元因其更快的设置时间和易于扩展性而越来越受欢迎。这些预制系统支持快速扩展而不干扰操作。基于行和机架的单元允许在隔离区域内精确控制温度。运营商更喜欢用于边缘和企业部署的模块化单元。俄罗斯数据中心热管理市场趋势表明,集装箱化冷却舱的使用率上升。这些系统减少了安装时间和资本支出。供应商现在提供包括气流设备、传感器和智能控制在内的模块化套件。可扩展的热基础设施是管理动态工作负载的关键。

区域供热和热回收技术获得战略关注

运营商探索将数据中心的废热用于附近住宅或工业供热网络的机会。俄罗斯的寒冷气候为通过水循环进行热回收提供了强大的潜力。城市数据中心考虑与市政区域供热网的整合。一些供应商提供带有热交换器的模块化系统以捕获热输出。俄罗斯数据中心热管理市场的利益相关者认识到热回收带来的长期经济和环境收益。莫斯科和喀山的项目正在探索试点规模的热传输系统。这些努力与可持续发展目标一致,并改善了公私合作。

市场挑战

严酷的气候条件和基础设施限制影响冷却系统设计

俄罗斯广阔的地理环境在北部地区带来极寒,在南部地区带来高温,复杂化了系统设计。季节变化对稳定温度控制构成挑战,尤其是对使用外部空气进行免费冷却的设施。设备必须承受快速的天气变化而不影响内部温度范围。湿度和霜冻风险需要额外的隔热和除霜功能。俄罗斯数据中心热管理市场的利益相关者必须设计能够适应广泛温度波动的系统。偏远地区的基础设施缺乏稳定的电力和连接性,限制了先进系统的采用。严酷的气候增加了维护成本并缩短了设备寿命。

供应链限制和进口依赖性影响热设备的可用性

制裁和贸易限制限制了对全球供应商的访问,影响了交货时间和定价。高性能冷却系统中使用的许多组件依赖于国际供应商。货物延迟或供应有限为运营商带来整合风险。先进冷却组件的国内制造能力仍然有限。由于进口依赖性,俄罗斯数据中心热管理市场面临更高的成本和更长的部署周期。本地供应商难以满足对精密工程系统日益增长的需求。这限制了现代化的步伐,并影响了与全球基准的竞争力。

市场机会

边缘和模块化数据中心的扩展开启了新的冷却应用

农村和工业地区边缘和微型数据中心的增长创造了对灵活热系统的需求。紧凑的液体和混合冷却单元支持有限空间的环境。这些应用需要低功耗和易于维护的解决方案。俄罗斯数据中心热管理市场的参与者可以通过提供本地化和坚固的热解决方案获益。为即插即用设计的预制套件提供了强大的商业价值。专注于农村数字化和物联网推广的供应商发现了新的收入渠道。

可持续发展目标和ESG报告推动绿色冷却解决方案的需求

运营商必须与节能目标保持一致并减少排放。这推动了对低PUE系统和替代冷却方法的投资。俄罗斯数据中心热管理市场对使用天然制冷剂、热量再利用和AI驱动控制的系统表现出兴趣。可持续冷却增加了长期资产价值并提高了投资者吸引力。提供可衡量的节能解决方案的供应商获得了市场优势。ESG驱动的采购偏好具有可持续性表现的供应商。

市场细分

按数据中心规模

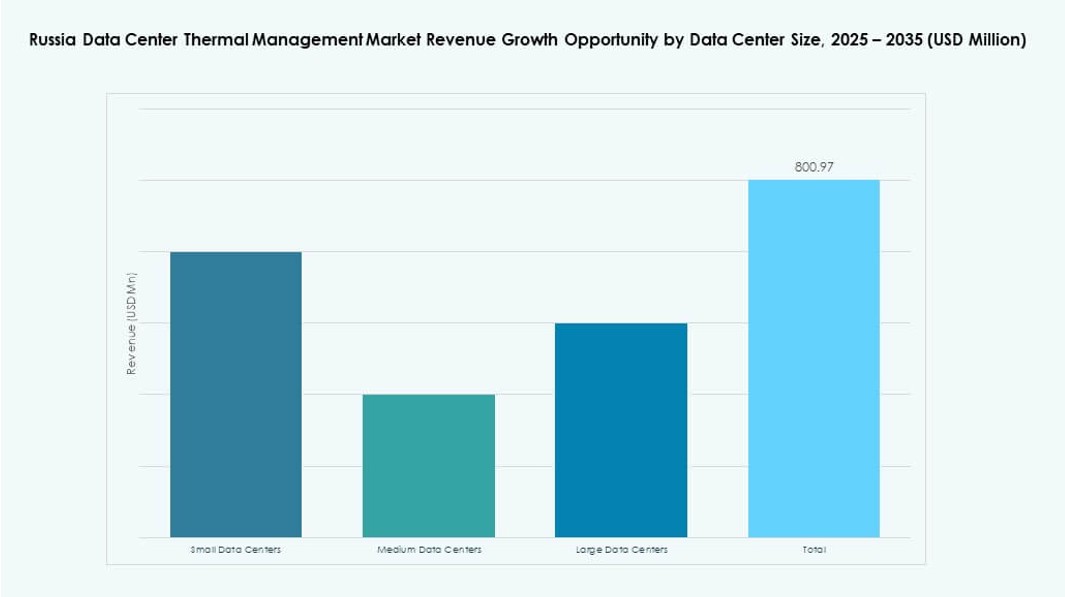

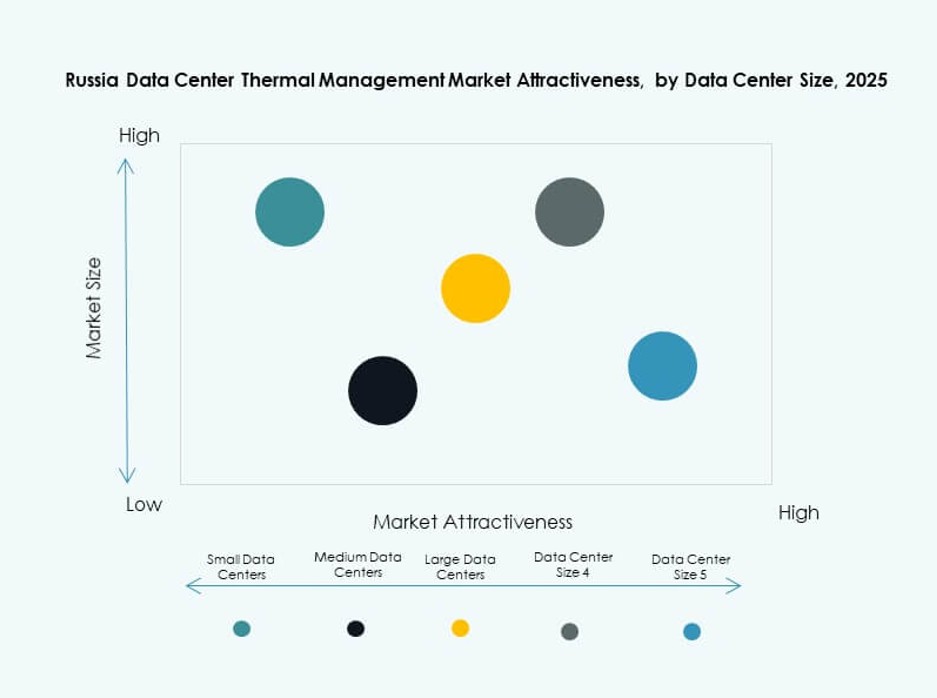

由于莫斯科和圣彼得堡的超大规模和托管增长,大型数据中心主导了俄罗斯数据中心热管理市场。中型数据中心紧随其后,支持二线城市的企业工作负载。随着边缘和物联网的扩展,小型中心正在增长。大型设施推动了对可扩展和高容量冷却系统的需求,包括液体和混合模型。

按冷却技术

空气冷却仍然被广泛使用,特别是在中型设施中使用直接空气和冷热通道封闭方法。然而,液体冷却,特别是直接芯片和浸没冷却,在高密度中心中正在增长。结合两者的混合系统在平衡效率和成本方面的采用率正在增加。热电和相变技术仍然是小众市场,但在专业应用中可能会增长。

按组件

硬件构成了热投资的核心,在冷水机、热交换器和气流设备中占据主导地位。由于人工智能优化和DCIM集成,软件的采用正在增长。改造和远程监控等服务获得了吸引力,尤其是在升级到现代标准的旧设施中。

按硬件

由于核心冷却的高资本分配,冷却单元和冷水机占据了最大份额。热交换器和气流设备支持机架级温度控制。管道和分配对于液体设置仍然至关重要。其他组件如热传感器和旁通阀增加了系统级效率。

按软件

DCIM仪表板和人工智能优化工具被广泛采用用于实时冷却控制。BMS模块用于与设施系统集成。CFD仿真工具在新建和改造中越来越受欢迎。软件有助于减少过度冷却,优化气流和能源消耗。

按服务

由于新的数据中心部署稳定,安装和调试占据主导地位。预防性维护确保冷却的可靠性并减少计划外停机。改造和升级吸引了老旧设施的投资。远程操作中的监控即服务正在兴起。

按数据中心类型

超大规模和托管/云中心由于其规模和密度在热管理支出中领先。企业中心保持稳定,但在采用新冷却技术方面较慢。边缘/微型中心增长最快,要求紧凑耐用的解决方案以支持分散计算。

按结构

房间级冷却仍在旧中心使用,但机架和行级结构在新部署中占主导地位。机架级冷却支持高密度IT负载,而行级设计提供高效的通道封闭。模块化设置增强了可扩展性和气流控制。

区域见解

中俄因超大规模扩展而占据市场活动的领先地位,市场份额超过55%

莫斯科及其周边地区占据了俄罗斯数据中心热管理市场的一半以上。该地区拥有大多数超大规模和企业数据中心,得益于强大的IT基础设施和云服务需求。运营商部署了包括混合和液体解决方案在内的先进冷却系统。区域监管的明确性也支持数据中心的稳步建设。商业、金融和科技行业的集中推动了市场的主导地位。这里的热投资重点在于确保正常运行时间和能源优化。

- 例如,莫斯科是Rostelecom的Moscow-III数据中心的所在地,该中心占地3,500平方米,拥有900个机架和10兆瓦的电力容量。这个Tier III设施包括最先进的冷却系统以及冗余电源供应,以确保高正常运行时间的可靠性。

西北俄罗斯占有20%的市场份额,由圣彼得堡的托管增长推动

圣彼得堡是第二大枢纽,托管和云设施的存在不断增长。寒冷的气候条件使运营商能够利用免费冷却和热量再利用方法。热系统供应商提供定制解决方案,以适应历史区域的建筑限制。区域大学和研发中心也推动了边缘计算和本地化数据托管。俄罗斯数据中心热管理市场从该子区域的多样化需求和强大的技术生态系统中受益。

- 例如,IXcellerate的Moscow-One数据中心(与区域运营相关)具有灵活的冷却系统,结合了冷水和直接膨胀(DX)单元,具有N+1冗余,可扩展至13.7兆瓦的容量。它支持600平方米的数据大厅内的185个标准机架,设计的PUE在满负荷时为1.4。

伏尔加、乌拉尔和西伯利亚地区分享剩余的25%,随着新兴集群的崛起

像喀山、叶卡捷琳堡和新西伯利亚这样的城市在地方政府支持和工业数字化的推动下,活动日益增加。这些地区需要中型和边缘数据中心,通常采用模块化冷却设置。寒冷的气候区域使自然冷却成为可能,从而减少能源消耗。这里的热投资重点在于坚固和可扩展的系统。市场增长虽然比中心地区慢,但显示出强劲的未来潜力。扩展到这些地区的供应商获得了先发优势。

竞争洞察:

- Vertiv Group Corp.

- 大金工业株式会社

- 台达电子工业股份有限公司

- 江森自控国际公司

- Airedale International Air Conditioning Ltd.

- 威图公司

- Asetek, Inc.

- Black Box Corporation

- 三菱电机株式会社

- 华为技术有限公司

竞争格局显示全球暖通空调和热解决方案领导者以及本地工程公司的强大存在。Vertiv Group Corp. 通过全面的电力和制冷产品组合来满足大型数据中心的需求。大金和台达专注于节能冷水机组和适合超大规模和托管设施的模块化系统。江森自控和Airedale强调集成建筑系统以降低运营成本。威图和Asetek推动高密度机架的利基冷却解决方案。Black Box和华为结合基础设施服务与热产品以满足企业需求。三菱电机和其他公司瞄准边缘和远程设施的定制部署。在这个市场中,创新、本地支持和总体拥有成本仍然是供应商差异化和长期合同的关键因素。

最新动态:

- 2025年11月,Rittal LLC 宣布将在SC25(11月16日至21日)展示集成IT基础设施和AI就绪液体冷却解决方案,目标是高密度数据中心工作负载。

- 2025年11月,台达与西门子合作推出预制模块化数据中心电力解决方案,将台达的UPS、电池和冷却与西门子的配电结合,以在快速增长的市场中将部署时间缩短至一半。

- 2025年8月,大金收购了DDC Solutions,这是一家AI数据中心机架级空调的领导者,以整合其商业制冷产品组合并从北美开始全球扩展。