执行摘要:

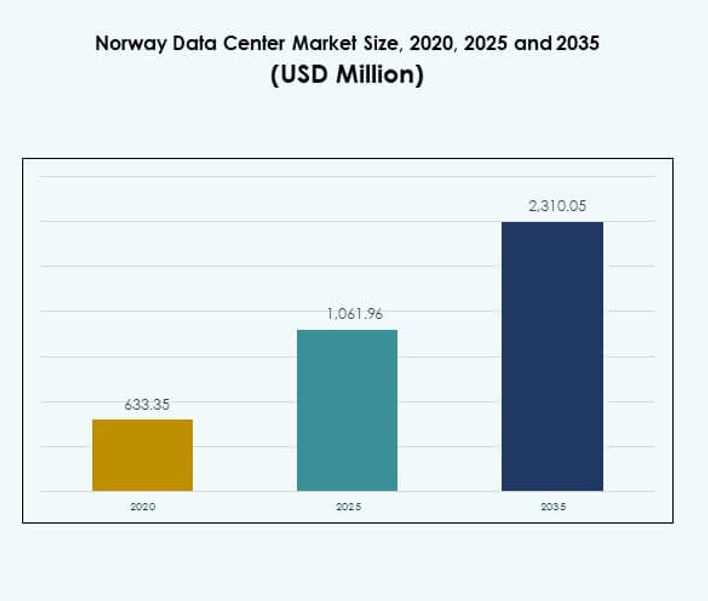

挪威数据中心市场规模从2020年的6.3335亿美元增长到2025年的10.6196亿美元,预计到2035年将达到23.1005亿美元,预测期内的复合年增长率为8.04%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年挪威数据中心市场规模 |

10.6196亿美元 |

| 挪威数据中心市场,复合年增长率 |

8.04% |

| 2035年挪威数据中心市场规模 |

23.1005亿美元 |

市场受到云计算、人工智能和跨行业数字化转型的快速采用推动。企业和超大规模运营商专注于可持续性,部署可再生能源基础设施和先进的冷却解决方案。自动化和边缘计算的创新提高了效率,而对可扩展和安全设施的需求加强了投资流动。挪威数据中心市场通过将清洁能源与先进技术相结合,吸引全球参与者和长期投资者,具有战略重要性。 在区域上,西挪威以水电支持的基础设施和大型超大规模项目领先。东挪威紧随其后,企业驱动的需求和强大的电信存在。北部和中部地区通过政府支持的项目和边缘部署正在崛起。这种平衡的区域分布确保了弹性,并将挪威数据中心市场定位为欧洲可持续和技术先进的数字基础设施的关键枢纽。

市场驱动因素

云计算和数字化转型的采用推动基础设施投资 云计算的需求正在推动企业和服务提供商的快速基础设施投资。企业专注于可扩展性和效率,使云采用成为IT战略的核心。由于可再生能源的可用性,挪威数据中心市场吸引了超大规模运营商的关注。它提供符合环境目标的可持续解决方案。远程工作的增长加速了对可靠数据存储的需求。企业优先考虑先进的计算能力以处理人工智能和分析工作负载。投资者看到该市场稳定需求带来的长期收益。 能源效率和可再生能源整合的创新提升增长潜力 能源效率在塑造行业竞争格局中起决定性作用。挪威丰富的水电支持清洁运营,使该国成为可持续发展的领导者。挪威数据中心市场反映了这一优势,吸引了专注于碳中和的运营商。公司部署先进的冷却系统以最小化能源使用。对低PUE指标的战略关注提高了全球客户的信誉。企业将其视为与ESG标准对齐运营的机会。这些创新增强了国内外利益相关者的信心。 向人工智能和大数据应用的转变推动容量扩展 人工智能和大数据的兴起正在重塑多个行业的IT需求。组织需要更快的处理速度和大量存储来处理不断增长的数据。挪威数据中心市场通过持续的容量扩展进行适应。运营商投资于高性能计算集群和自动化解决方案。对医疗、金融和电信中人工智能驱动的分析的需求支持增长势头。企业投资以保持竞争优势并确保服务可靠性。投资者认识到其推动稳定收入增长的潜力。

- 例如,Bulk Data Centers于2024年开始在其N01园区建设一个新的42 MW设施,采用直接液体冷却技术支持高密度人工智能工作负载,并将该地点连接到125 MVA的现场可再生变电站容量,专用于可扩展的高性能计算。

企业和投资者的战略重要性确保强大的市场吸引力 由于与数字化目标的一致性,该市场具有战略意义。企业依赖可靠的基础设施来支持关键任务的工作负载。挪威数据中心市场确保运营连续性,同时满足法规合规性。政府支持进一步增强了投资者的信心。企业将其视为进入欧洲市场的安全门户。市场的稳定性吸引了长期投资。对创新和可持续性的更强烈关注为利益相关者创造了价值。投资者继续通过面向未来的项目扩展投资组合。

- 例如,Statkraft于2025年启动计划升级其Nore水电站,旨在将公司在挪威的总装机可再生容量增加20%以上(在1,500到2,500 MW之间),确保未来几年为关键任务和可持续工业客户提供扩展的供应。

市场趋势

超大规模设施扩展以满足全球云需求 超大规模数据中心正在扩展以应对全球云提供商的需求增加。大型运营商因其可再生能源优势而选择挪威。挪威数据中心市场正在看到具有高可扩展性设施的强劲发展。企业受益于较低的运营成本和稳定的供应链。先进的光纤连接的可用性支持国际扩展。全球科技公司更喜欢具有强大可持续性承诺的地点。投资者将超大规模项目视为长期价值驱动因素。这一趋势继续定义市场战略。 边缘数据中心的采用增加以满足实时应用需求 随着物联网、5G和智慧城市的增长,边缘设施变得越来越重要。企业优先考虑低延迟处理以满足实时应用需求。挪威数据中心市场通过整合模块化和微型解决方案支持边缘采用。运营商在用户附近部署较小的设施以减少延迟。医疗和零售等行业需要本地化处理能力。边缘模型补充云基础设施以提高性能。投资者支持边缘增长以支持不断发展的数字生态系统。转变加强了挪威在先进连接中的作用。 自动化和人工智能的整合以优化运营 自动化和人工智能的采用正在改变数据中心运营。运营商部署人工智能工具以优化冷却、电力和安全功能。挪威数据中心市场利用这些工具提高效率。自动化监控确保对基础设施性能的实时洞察。人工智能驱动的预测分析支持主动维护并减少停机风险。企业采用自动化以降低运营成本同时提高可靠性。投资者青睐人工智能整合,因为它推动可持续回报。这一趋势突出了市场中的先进运营策略。 对安全性和全球标准合规性的关注增加 随着行业管理敏感数据,网络安全和合规性至关重要。企业优先考虑符合GDPR和国际认证的设施。挪威数据中心市场反映了这一需求,采用了先进的安全框架。运营商采用生物识别控制、人工智能驱动的威胁检测和分层防御系统。严格法规的合规性建立了客户信任。企业将安全基础设施视为数字服务的必要条件。投资者将合规性视为可持续增长的关键因素。安全性继续影响扩展决策。

市场挑战

高资本要求和长项目周期限制市场进入 建设大规模设施需要大量的财务资源。投资者面临由于长建设周期和设备成本上升带来的挑战。挪威数据中心市场反映了这些障碍,减缓了小型参与者的进入。运营商在前期投资与长期收入流之间取得平衡。复杂的许可流程延迟了及时扩展。企业面临早期成本回收的不确定性。这些财务障碍限制了创新采用。拥有资本实力的市场领导者在竞争格局中占据主导地位。 地理和气候相关限制影响基础设施部署 严酷的气候条件和有限的场地可用性带来运营挑战。偏远地区需要额外的基础设施以实现连接和物流。挪威数据中心市场必须在可持续性与实际部署之间取得平衡。能源资源丰富,但偏远地区的电网可靠性令人担忧。运营商必须在冗余方面进行大量投资以确保正常运行时间。环境法规使受保护地区附近的开发变得复杂。地理限制限制了一些地区的可扩展性。这些挑战增加了扩展的复杂性。

市场机会

人工智能、物联网和5G应用的增长开辟了新的投资途径 市场受益于人工智能、物联网和5G生态系统的增长。企业需要先进的计算能力来处理数据密集型任务。挪威数据中心市场将自己定位为下一代工作负载的枢纽。运营商探索模块化和可扩展的解决方案以吸引全球客户。投资者认识到边缘部署中的机会。对医疗和电信中低延迟服务的需求推动了势头。环境支持多元化的收入生成。数字服务的扩展创造了持续的机会。 绿色数据中心的发展推动国际合作伙伴关系和投资 可持续发展战略鼓励与全球云提供商和企业的合作。运营商专注于由水电驱动的低碳基础设施。挪威数据中心市场因可再生能源设施而受到关注。全球参与者合作以扩大碳中和项目。投资者将投资组合与ESG目标对齐以满足需求。企业更喜欢提供强大环境承诺的提供商。绿色创新增强了国际竞争力。这些机会加强了挪威在欧洲数字经济中的角色。

市场细分

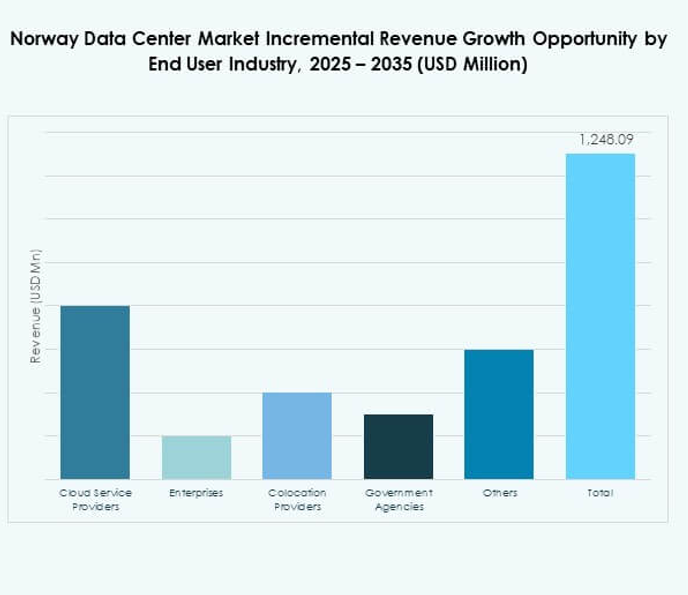

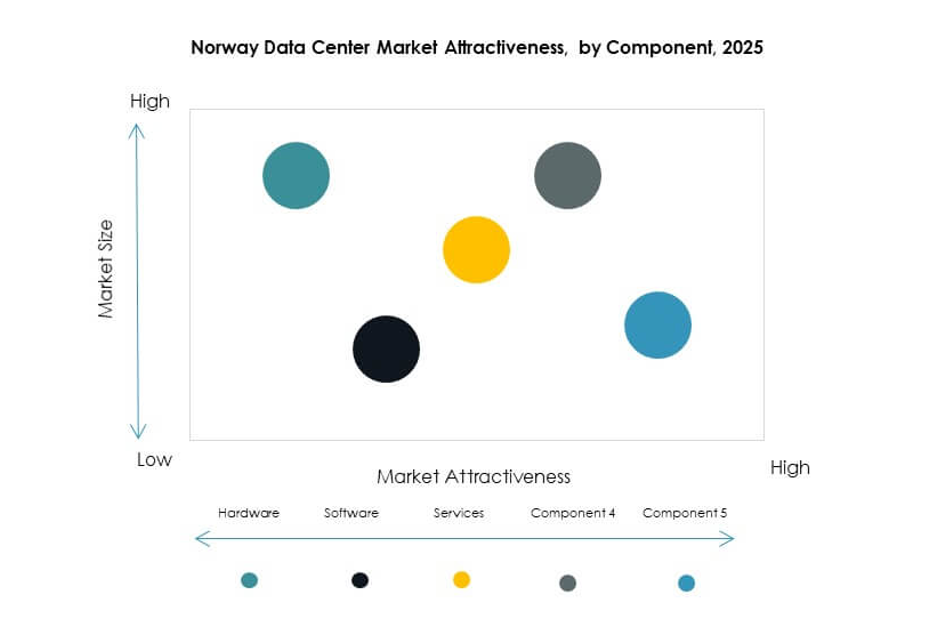

按组件 硬件占据高份额,由于对服务器、存储和网络系统的需求驱动。冷却和电力系统吸引投资以提高效率。挪威数据中心市场看到DCIM软件在监控和自动化中的采用增加。托管和集成等服务支持企业进行复杂部署。企业结合硬件和软件以确保安全运营。随着全球工作负载的扩展,硬件仍然至关重要。服务的增长补充了基础设施建设。 按数据中心类型 由于国际云提供商的需求,超大规模领先。托管设施吸引寻求成本效益托管的企业。挪威数据中心市场还看到模块化和边缘中心的增长以满足本地化需求。企业设施对企业用户保持相关性。全球运营商对大型数据中心产生兴趣。基于云的互联网数据中心提供灵活性和可扩展性。类型的多样性确保了平衡的行业生态系统。超大规模的增长仍然是最强的驱动力。 按部署模型 基于云的部署在各行业中强劲采用中占主导地位。企业依赖可扩展的基础设施进行数字运营。挪威数据中心市场显示出混合模型采用的增加,以平衡灵活性和控制。在政府和国防等受监管行业中,内部模型继续存在。随着SaaS和人工智能应用的扩展,云偏好增长。混合模型对管理敏感数据的企业具有价值。部署多样性支持长期行业增长。基于云的模型仍处于前沿。 按企业规模 大型企业凭借显著的投资能力占据主导地位。它们部署先进的基础设施以支持高容量工作负载。挪威数据中心市场显示出中小企业采用的增加,寻求成本效益的解决方案。中小企业更喜欢托管和基于云的模型以实现可扩展性。零售和医疗保健中的数字化增长推动了中小企业的参与。各类企业都依赖安全的基础设施。中小企业采用的增长扩大了客户基础。大型企业仍然是最大的收入贡献者。 按应用/用例 IT和电信由于强大的数据生成和服务需求而领先。BFSI推动了安全和合规数据存储的采用。挪威数据中心市场看到医疗、零售和制造业的需求增加。媒体和娱乐需要高带宽容量以支持流媒体服务。政府和国防确保主权数据控制。电子商务加速了对可扩展基础设施的需求。教育和公用事业也采用数字解决方案。IT和电信仍然是最具影响力的细分市场。 按终端用户行业 云服务提供商占据最大的市场份额。企业通过对设施的直接投资做出贡献。挪威数据中心市场吸引满足中小企业和企业需求的托管服务提供商。政府机构强调安全和合规,推动需求。全球参与者更喜欢与本地运营商合作。云服务提供商继续扩展容量以支持客户需求。企业在行业垂直领域多元化投资。云仍然是最强的终端用户类别。

区域洞察

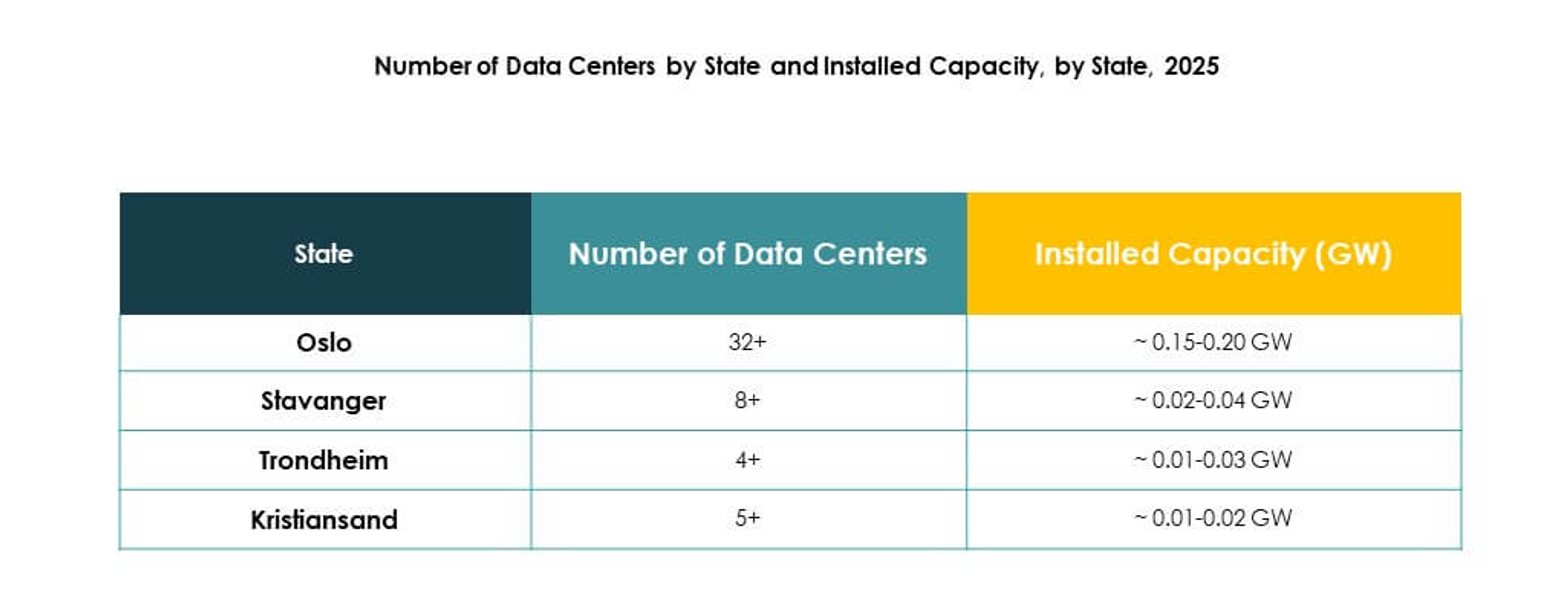

西挪威以41%的市场份额领先,由可再生能源优势驱动 西挪威以41%的份额占据主导地位,得益于水电资源和先进的连接性。挪威数据中心市场受益于其低成本的能源基础。企业更喜欢这个子地区进行可持续运营。主要的超大规模项目继续扩展容量。政府对可再生能源整合的支持增强了增长潜力。投资者将西挪威视为国际托管的枢纽。它仍然是国家市场领导地位的主要推动者。

- 例如,Green Mountain的OSL-Hamar数据中心园区在2025年实现了平均电源使用效率(PUE)为1.2,TikTok承诺全面利用90 MW的可再生电力容量进行其欧洲存储扩展。

东挪威通过强大的商业和企业生态系统占据34%的份额 东挪威占据34%的份额,由奥斯陆作为企业枢纽的角色驱动。挪威数据中心市场受益于企业的接近性和电信基础设施。IT公司的强大存在推动了对安全设施的需求。该地区吸引托管和企业部署。获得熟练劳动力支持先进运营。投资者将东挪威视为企业扩展的关键。其角色确保了与西部主导地位的平衡市场增长。 北部和中部挪威通过新投资崛起,占据25%的份额 北部和中部挪威占据25%的份额,由政府支持的项目支持。挪威数据中心市场看到模块化和边缘部署带来的机会。严酷的气候推动了节能冷却解决方案的采用。偏远地区受益于有针对性的连接升级。投资者支持增强区域数字化的项目。该地区将自己定位为未来扩展的增长前沿。其不断上升的影响力平衡了国家市场分布。

- 例如,Green Edge Compute和Statkraft在特隆赫姆开始建设一个新的边缘数据中心,该设施设计为输入高达5 MW,并直接接入当地的区域供热系统以进行热量再利用,始于2021年。

竞争洞察:

- Green Mountain

- DigiPlex Norway

- Bulk Infrastructure

- Basefarm Data Center

- Lefdal Mine